长三角地区科创型企业研发投入影响因素研究

2022-08-05 00:55:34吴姗姗李范婷

黄山学院学报 2022年2期

吴姗姗,李范婷

(安徽大学 国际教育学院,安徽 合肥 230001)

一、引 言

2019 年长三角地区发展上升为国家战略,迎来发展新机遇,作为我国经济最活跃的区域之一,其科创型企业的创新发展也成为了带动区域经济高质量发展的强大动力源。从东方财富Choice 统计的数据看,截至2020年8月23日,科创板上市的159家公司中,长三角地区有72 家,比例高达45.28%,占据半壁江山,而且长三角地区科创板上市企业的多重指标数据趋好,首发募集资金占比达33.45%、市值占比达46.20%、研发费用占比达31.80%,呈现出强劲的发展势头。同时,在国家相继发布的多项政策中,均强调了对长三角地区企业创新引领的重视,长三角科创型企业亦得益于这些政策引导,正值黄金发展期。2019年12月《长江三角洲区域一体化发展规划纲要》中提出“到2025年,科创产业融合发展体系基本建立,区域协同创新体系基本形成,成为全国重要创新策源地,鼓励长三角地区高成长创新企业到科创板上市融资”;2020年10月《长三角G60 科创走廊建设方案》提出“到2022 年,长三角G60 科创走廊建设初显成效,科技创新能力明显增强,地区研发投入强度达到3%”,“到2025 年,长三角G60 科创走廊具有国际影响力,成为我国重要创新策源地,地区研发投入强度达到3.2%以上”;2020年12 月《长三角科技创新共同体建设发展规划》也提出远景目标,“2025 年,形成现代化、国际化的科技创新共同体”“研发投入强度超过3%”“2035 年,全面建成全球领先的科技创新共同体”。

在长三角一体化发展新格局下,科创板作为资本市场的重要组成部分,其服务长三角地区的经济功能不断增强。科创板重点支持的高新技术产业和战略性新兴产业,历来都重视对企业研发的投入,这也是企业衡量自身创新能力的一个重要标尺。

二、文献回顾与研究假设

目前,对科创型企业研发投入的影响研究比较丰富。

(一)政府补助

国内外学者关于政府补助对科创型企业研发投入的影响研究主要呈现出两种观点,即“促进说”和“挤出说”。一些研究表明政府的创新补助并不一定都能有效激励企业创新自主投入,比如Boeing[1]对2001—2006年中国上市公司的研究发现,研发补贴对企业研发投入具有瞬时挤出效应;武咸云等[2]研究了我国2010—2013 年278 家战略性新兴产业上市公司,结果显示政府补贴存在一个临界点,在临界点之前补贴度强可以促进企业研发投入,而在该临界点之后补贴度强则会减少企业研发投入。还有不少学者的研究证实了政府补助总体上对科创型企业研发投入具有促进作用。霍江林等[3]对2012—2014 年中小板信息技术类上市公司的研究表明,政府补助明显地促进了这类企业的研发投入;王楠等[4]对2010—2013 年创业板公司的研究同样表明,政府资助促进了企业的研发投入,而且越是拥有较高资源禀赋的企业,政府资助越能促进它们加强对创新研发的投入;戴浩等[5]研究了创业板2011—2016 年251 家科技型中小企业,结果显示当期以及滞后期的政府补助明显促进了企业对研发的投入;曹阳等[6]对2012—2015 年中国生物医药制造业上市公司的研究发现,政府补助确实促进了企业对研发的大力投入;余菲菲等[7]研究了我国2009—2013 年112 家科技型中小企业的面板数据,发现政府的科技补助对企业创新投入具有显著的激励效应;李传宪等[8]研究了沪深A 股2012—2016 年的新能源上市公司,发现政府补贴对这些公司无论是探索式创新投入,还是开发式创新投入都具有较为明显的激励作用。

基于以上分析,故而提出假设1:政府补助与科创型企业研发投入正相关。

(二)税收优惠

王春元[9]对我国2013年正式实施的税收优惠政策的效果进行了评估后,发现对国家重点扶持以及小微高新技术企业来说,税收优惠政策并未起到预期的正向激励作用。但是不少学者还是认为税收优惠对科创型企业的研发投入起到了较好的正向影响。Yang 等[10]研究发现企业研发的税收抵免,尤其是对电子企业所实施的这项政策,极大地促进了企业研发支出的增长;Ernst 等[11]分析了欧洲专利局企业专利申请数据,发现专利收入的低税率举措提高了一国所从事项目的平均盈利能力和创新水平;陈海声等[12]研究了沪深A 股551 家高科技上市公司2445 个面板数据,发现实施了税收优惠政策后,企业的研发投入明显增加,而且非国有企业、市场化程度更高地区的企业研发投入增加得更多;曹阳等[13]对我国146家生物医药企业2008—2014年面板数据的研究发现,企业所得税优惠和研发费用加计扣除这两项政策,显著促进了战略性新兴企业的研发强度、盈利能力、发展能力和技术能力;程曦等[14]基于2007—2015 年沪深A 股上市公司的数据,研究发现所得税和流转税这两种税收优惠政策对企业技术创新投入有明显的正向激励;陈洋林等[15]考察了2011—2015 年沪、深证券交易所558 家战略性新兴产业上市公司,发现税收优惠对这些企业的创新投入存在正向激励作用,而且对民营企业创新投入的激励效果更强;Chen等[16]研究了2010—2012年中国上市公司的面板数据,发现研发税收的抵免政策显著提高了企业创新的投入和产出。

基于以上分析,故而提出假设2:税收优惠与科创型企业研发投入正相关。

(三)内部现金流

对科创型企业来说,资金是首先要解决的问题,通常企业持有内部现金流的大小是科创型企业研发投入的一个重要制约因素,不少学者的研究也都证实了这一点。Bates 等[17]研究发现1980—2006年的20余年间,美国工业企业的平均现金资产比率翻了一番多,但是公司却倾向于持有更少的存货和应收帐款,而且越来越注重研发;Martinsson[18]考察了20世纪90年代末和2000年初在英国和欧洲大陆出现的高科技企业研发热潮,发现新上市公司的联合现金流效应很显著;Sasidharan 等[19]研究了1991—2011 年融资约束对印度制造业企业研发支出的影响,发现内部现金流与企业研发支出两者之间显著正相关;陈鹏等[20]研究了2012—2016 年我国140家中小板信息技术类上市公司的面板数据,结果也表明这类企业内部现金流与企业研发投入显著正相关;熊广勤等[21]从产业集聚视角研究了2013—2017 年中国创业板上市公司,发现此类公司的研发投资具有显著的现金流敏感性;吴凡等[22]利用系统广义矩估计方法研究发现一般科技企业的现金持有与研发平滑之间存在明显的正向相关性;崔也光等[23]依据企业生命周期理论和融资约束理论,研究了2010—2016 年全部A 股上市公司,发现现金流的不确定性能够促进企业研发投入,而且在研发投入与企业价值的关系中起到正向调节作用。

基于以上分析,故而提出假设3:内部现金流与科创型企业研发投入正相关。

(四)股权制衡度

虽然Minetti等[24]通过2万家意大利制造商的数据,研究发现所有权集中对创新有负面影响,因为缺乏多样化而引起的风险厌恶导致了大股东的创新意愿降低,尤其在大股东和小股东产生利益冲突的时候,股权集中度越强的企业反而研发投入越小。但是不少学者认为股权制衡度的提高有利于促进科创型企业的研发投入。Gavious 等[25]研究了金字塔型所有权结构与高科技公司创新投资强度之间的关系,发现股权集中度越高,企业的研发投资强度就越强;Lin等[26]的研究表明合理的股权制衡度能为企业治理和控制机制的健康运行提供有效的保障,进而能促进企业研发活动;杨风等[27]研究了2009—2014 年深圳证券交易所创业板的上市公司,发现股权制衡促进了公司的研发投资,具有正向激励作用;朱德胜等[28]依据2010 年以前上市的高新技术企业样本,利用2010—2013 年的面板数据,研究发现股权制衡度对企业创新效率有显著正向影响,股权制衡度越高,企业的创新效率越高;兰秀文等[29]研究了我国创业板企业的成长情况,同样发现股权制衡度与研发投入明显正相关,证实了股权制衡度的增加明显提升了企业的研发投入强度;宋玉禄等[30]研究了2007—2016 年主板上市公司的数据,认为前五大股权集中的股权结构为最优的股权结构,这种结构下第二、第三大股东对第一大股东的制衡度大,有利于企业加大研发投入;姜婷等[31]研究了2014—2016 年新三板挂牌公司,发现股权制衡度会显著加强企业滞后期研发投入与公司成长性之间的正相关关系;秦云松等[32]通过研究2016—2018 年创业板企业,发现股权制衡度的确能够促进这些企业研发资金的投入。

基于以上分析,故而提出假设4:股权制衡度与科创型企业研发投入正相关。

(五)行业竞争程度

关于行业竞争程度对科创型企业研发投入的影响,国内外学者的研究结果并未表现出完全的一致性,Hecker 等[33]研究了德国社区创新调查中的2789 家企业数据,结果认为市场竞争与企业技术创新动力呈倒U 型关系,只有中等的市场竞争才能促使企业技术创新动力达到最大化;Chen 等[34]的研究认为竞争和创新激励之间并不存在稳健的关系;徐晓萍等[35]研究发现市场竞争与企业创新活动也是呈现倒U 型关系,而且在民营企业中将更加陡峭;夏清华等[36]研究了2012—2017 年我国高新技术企业平衡面板数据,发现市场竞争与创新投入之间也呈现倒U 型结构。考虑到科创型企业的自身特点,有效的市场竞争通常会促进科创型企业研发活动增加,何玉润等[37]研究了2007—2012 年沪深两市非金融类A 股上市公司,考察了“行业内市场势力”和“行业间市场竞争”两个维度,结果表明产品市场竞争对企业研发强度具有明显的促进作用,而且这种效应在非国有企业中更强;周瑜胜等[38]选取2007—2013 年上市公司研发投资数据,发现行业竞争对研发强度具有正向影响;程昔武等[39]研究了2010—2015 年中国A 股上市公司,发现市场竞争与企业研发投入显著正相关,而且市场竞争对非国有企业以及决策权集中企业的研发投入促进作用更为显著;蒋樟生[40]研究了2009—2019 年沪深A 股制造业上市公司,发现企业所在行业市场竞争越激烈,企业越倾向采取开放式创新。

基于以上分析,故而提出假设5:行业竞争程度与科创型企业研发投入正相关。

三、实证分析

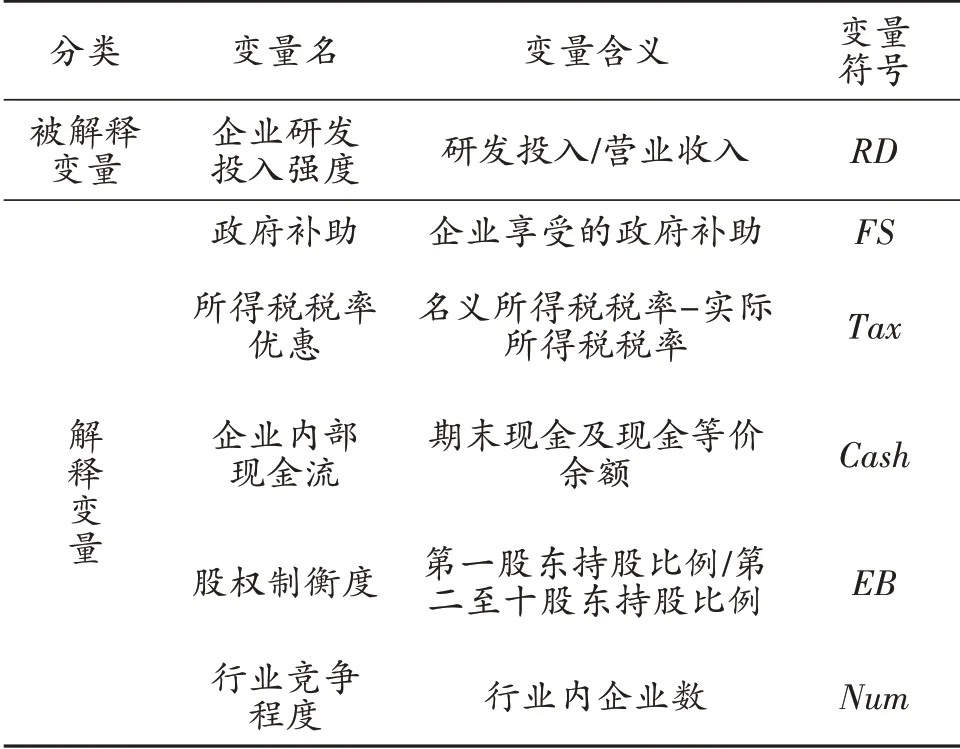

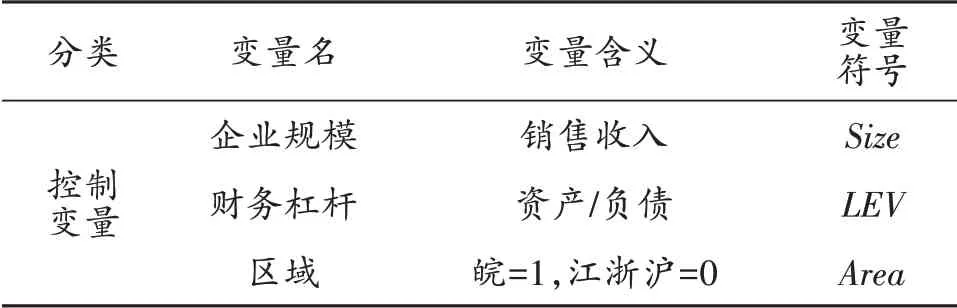

选择2017—2019 年长三角地区科创板上市企业或申报企业为研究对象,剔除掉审核状态为终止状态以及数据不全的样本,最终获取240 组样本数据。选择企业研发投入强度作为被解释变量,政府补助、所得税税率优惠、企业内部现金流、股权制衡度和行业竞争程度作为解释变量,利用STATA15.0软件进行实证分析。考虑到企业规模、财务杠杆和区域也会对科创型企业的研发投入产生显著的影响,所以将这三个影响因素作为控制变量。数据主要来源于各上市企业的年度财务报告和各申报企业的上市申报稿。为了更方便地处理数据,对变量进行赋值和量化,具体如下表所示。

表1 变量设置和说明

续表1

依据研究假设,构建多元线性回归模型:

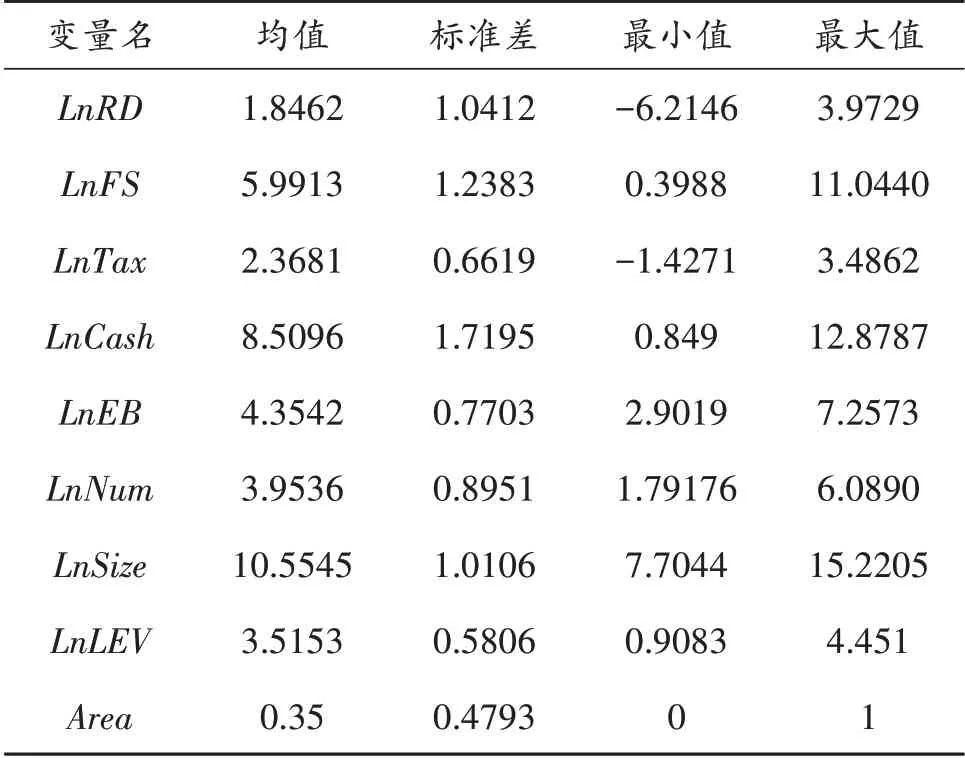

(一)描述性统计

表2 变量描述性统计表

由表2 可知,长三角地区科创型企业研发投入强度取对数后均值为1.8462,最大值为3.9729,最小值为-6.2146,这表明长三角地区科创型企业研发投入强度整体水平不高,且企业间的差异较大。政府补助和所得税税率取对数后均值分别为5.9913 和2.3681,其标准差依次为1.2383、0.6619,这说明政府对科创型企业的扶持力度较大,但不同企业享受到的扶持力度差别较大。在控制变量中,企业规模取对数均值为10.5545,说明长三角地区科创型企业正处于良好发展态势。描述性统计分析只是针对样本均值标准差进行初步的分析,接下来还要对样本做进一步的回归分析。

(二)全样本回归分析

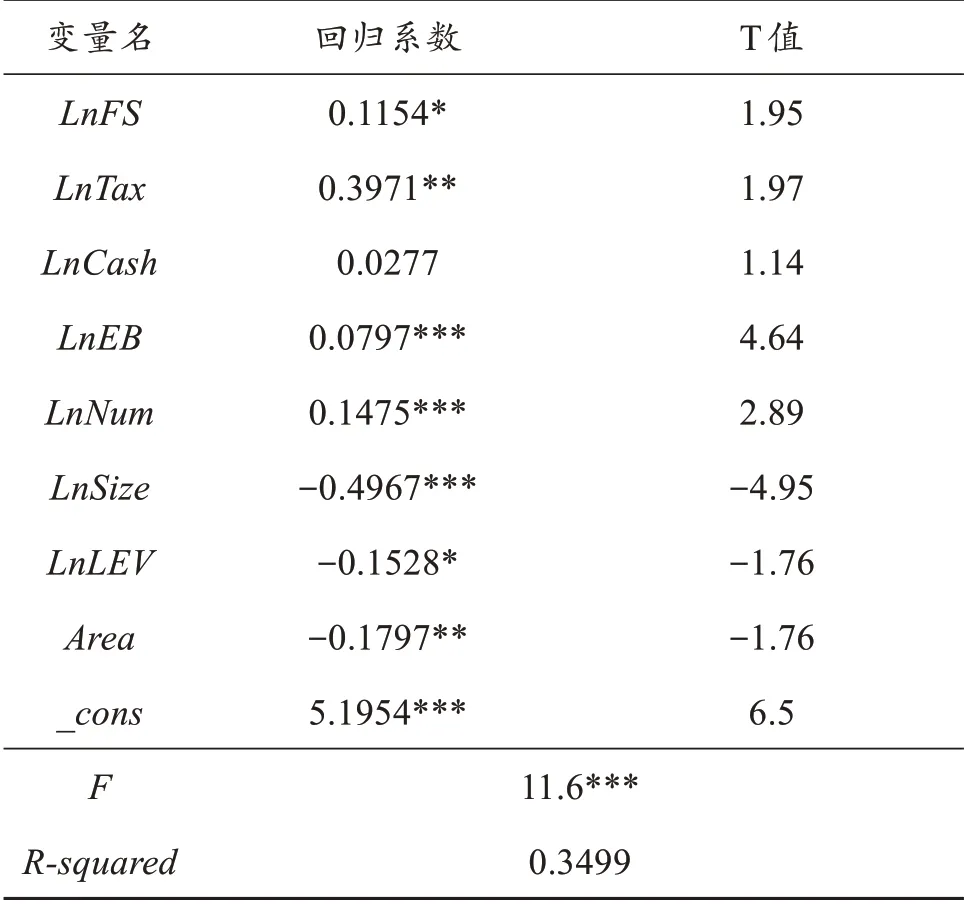

从表3 可知,所得税税率优惠的回归系数为0.3971,且通过了5%的显著性检验,所以所得税税率优惠与科创型企业研发投入之间呈正相关关系,即政府的税收优惠力度大,将会显著推动科创型企业研发投入的提高。股权制衡度和行业竞争程度的T值分别为4.64和2.89,均超过了1%的显著性水平检验,表明股权制衡度和企业竞争程度这两个解释变量与科创型企业的研发投入强度显著正相关。政府补助的回归系数是0.1154,也通过了10%的显著性检验,表明政府补助也与科创型企业研发投入强度存在着正相关关系。而企业内部现金流的回归系数不显著,说明该解释变量与科创型企业研发投入强度间并不存在显著的相关关系。

表3 多元线性回归分析表

在控制变量中,企业规模、财务杠杆和区域都通过了显著性检验,回归系数分别为-0.4967、-0.1528 和-0.1797。这表明对科创型企业来说,并非规模越大研发投入强度越高。资产负债率越低,企业经营状况越好,研发投入强度越高。

(三)区域差异分析

表4 皖与江浙沪地区回归分析表

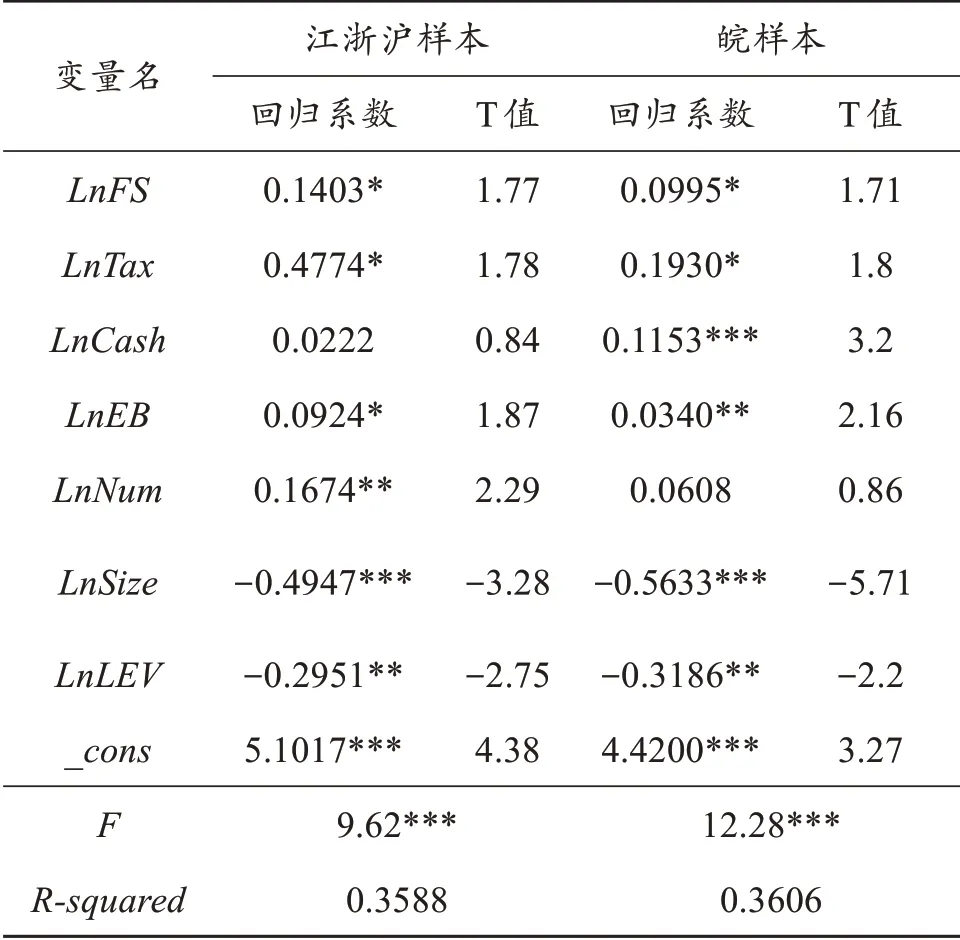

从表4可知,江浙沪地区样本中的所得税税率优惠和政府补助的回归系数分别是0.4774和0.1403,而皖样本中的所得税税率优惠和政府补助的回归系数分别是0.1930和0.0995。这表明相较于皖,江浙沪地区政府的税收优惠政策和财政补贴政策对提升科创型企业研发投入影响更加显著,正向的激励效应更为明显。

另外,从表中可以看到,皖样本中的企业内部现金流变量显著,行业竞争程度变量不显著;而江浙沪样本中的行业竞争程度变量显著,企业内部现金流变量不显著。这主要是因为江浙沪地区科创型企业数量较多,已经形成良性的竞争氛围,企业为了更好地成长,必然会重视研发。而在皖的科创型企业数量有限,企业研发投入更多地依赖于企业内部的现金流。

四、研究结论

以2017—2019 年长三角地区科创板上市企业或申报企业为研究对象,对政府补助、所得税税率优惠、企业内部现金流、股权制衡度和行业竞争程度与科创型企业研发投入强度之间的关系进行了回归分析,得到以下结论。

第一,所得税税率优惠对科创型企业的研发投入强度具有显著的促进作用。因此,政府应当大力提高税收优惠的力度,扩大科创型企业研发费用加计扣除的范围。保持税收优惠政策的系统性和灵活性,确保能充分匹配不同发展阶段的科创型企业。这将有利于科创型企业更好地应对研发不确定性所产生的消极影响,有效地激励该种企业加快技术创新的步伐。

第二,政府补助能有效地推动科创型企业研发投入的提高。政府要持续加强对科创型企业的财政补贴力度,保持财政补助政策的长效性,打消科创型企业对研发投入的高风险和不确定性的顾虑,以增强科创型企业对科研创新和研发投入的信心。

第三,从实证分析可知,安徽省科创型企业内部现金流因素对研发投入影响显著,说明在皖科创型企业研发投入更多地依赖于企业内部的现金流创业。针对处于初期或是暂时处于亏损的科创型企业,政府要加大税收优惠政策和财政补贴政策,帮助该类科创型企业顺利走出研发困境,从而进一步提升自身科研竞争力。

第四,股权制衡度与科创型企业的研发投入强度显著正相关。安徽省科创型企业可以考虑适当增加第一股东的持股比例,这将会使职业经理人的短视行为得到有效规避,使企业的决策更加具有长远性和发展前景,从而推动企业研发创新能力的提升。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:38:58

当代党员(2022年7期)2022-04-14 21:51:05

华东经济管理(2021年7期)2021-07-08 01:35:16

红领巾·萌芽(2021年3期)2021-04-22 11:10:14

学苑创造·B版(2021年2期)2021-03-15 05:50:49

诗歌月刊(2019年7期)2019-08-29 01:46:44

智富时代(2019年7期)2019-08-16 06:56:54

中国外汇(2019年9期)2019-07-13 05:46:22

消费导刊(2017年24期)2018-01-31 01:29:09

海峡姐妹(2017年11期)2018-01-30 08:57:39