解难纾困还是温水煮蛙:控股股东对上市公司提供财务资助为哪般?

2022-08-05 07:11胡馨慧李彩玲林东杰

电子科技大学学报(社科版) 2022年4期

□胡馨慧 李彩玲 林东杰

[1.中山大学 广州 510275;2.广州大学 广州 510006;3.广州金融控股集团有限公司 广州 510623;4.中央财经大学 北京 102206]

引言

股价崩盘风险是资本市场的一种重要现象,给资本市场的健康发展和投资者的财富带来了极大的冲击和破坏,受到监管层、投资者和学术界的广泛关注。公司股价下跌会对管理层的薪酬水平、职业发展、市场声誉具有负面影响。为了避免利益受损,在处置利空消息时,管理层往往会采取一定的策略[1]。在内部风险还可控的情况下,内部消化往往是化解坏消息的重要方法—用公司经营去消化已经产生的问题。内部消化有以下两点好处:第一,避免蝴蝶效应。当出现小问题时,快速有效的解决办法能够实现“大事化小,小事化了”的效果。第二,避免市场过度反应。市场对正面新闻和负面新闻的反应是不对称的,对负面的反应更强烈[2]。

然而,内部消化风险需要一定的成本,此时管理层很有可能寻求控股股东的帮助。作为利害关系最大的利益相关者,控股股东可能为了内部消化风险以财务资助的方式为公司负担这部分成本。但是,这种财务资助真的能够“解难纾困”吗?实践表明,控股股东提供的财务资助可能是“最后的挣扎”。由控股股东提供的财务资助在协助上市公司消化内部风险的同时,控股股东和管理层的行为很有可能导致负面信息在公司内部的累积,本文针对这种可能性展开研究。

基于2007~2017年A股上市公司数据,本文实证分析了控股股东财务资助是否会导致公司股价崩盘风险的提高。实证结果发现:控股股东对上市公司提供财务资助会显著提高上市公司的股价崩盘风险,控股股东提供的财务资助本质上发挥着“温水煮蛙”的作用。

本文主要有以下两点贡献。第一,本研究从窖藏利空消息能力的视角来解释股价崩盘风险的影响因素,丰富了现有研究的逻辑框架。目前大部分研究主要关注哪些因素会激发管理层窖藏利空消息的动机和倾向。鲜有学者意识到,窖藏利空消息是需要成本的,若缺乏一定实力,管理层无法将利空消息控制在有限范围内。

第二,本研究丰富了内部资本市场的研究。企业集团内部的资本往来既有积极作用,也有消极作用。无论是企业集团的掏空,还是支撑,都是服务于大股东的利益[3]。从表面上看,财务资助行为是内部资本市场发挥支撑作用,然而,本文的研究结果发现控股股东为上市公司提供财务资助仅仅是解决燃眉之急,却会让上市公司陷入股价崩盘风险。

一、文献综述与理论分析

(一)文献综述

公司股价下跌将对管理层的薪酬水平、职业发展和市场声誉产生负面影响。为了避免利益受损,在处理负面新闻时,管理层通常会采取某些策略,可能导致负面信息积累的强化循环。当负面信息达到管理层无法控制的水平时,集中释放可能导致股价大幅下跌。

有效的监督机制能够约束管理层在信息披露时的机会主义行为,避免负面信息在公司内部累积。现有研究发现以下市场机制能够从公司内部和外部有效约束管理层的机会主义信息披露行为,包括:税收监管[4]、媒体报道[5]、债务诉讼[6]、独立董事制度的引进[7]、投资者关系管理[8]、退市监管[9]、预防性监管[10]、资本市场开放[11]、融资融券的卖空机制[12]等。但是,有些市场机制却并不能起到监督作用,反而会催生机会主义行为,比如:分析师利益冲突[13]、机构投资者[14-17]、强制披露社会责任信息[18]等。

与此同时,也有一些市场机制对股价崩盘风险的影响存在争议,比如:关于控股股东股权质押对股价崩盘的影响。谢德仁等发现控股股东股权质押发生后,利益相关者会采取排雷手段降低公司信息披露风险,提高公司信息透明度,从而降低了股价崩盘风险[19]。而夏常源和贾凡胜认为由于外部市场环境的不透明,控股股东股权质押会引起市场恐慌,从而提高了股价崩盘风险[20]。

窖藏利空消息不仅需要动机、机会,也需要一定的能力。利空消息能否被有效控制在有限范围内,和管理层所能调动的资源有密切关系。鲜有研究从窖藏利空消息的能力视角探讨股价崩盘风险的影响因素。本文尝试从财务资助的角度进行切入,探讨控股股东对上市公司提供财务资助是否会导致上市公司股价崩盘风险的提高。

(二)理论分析

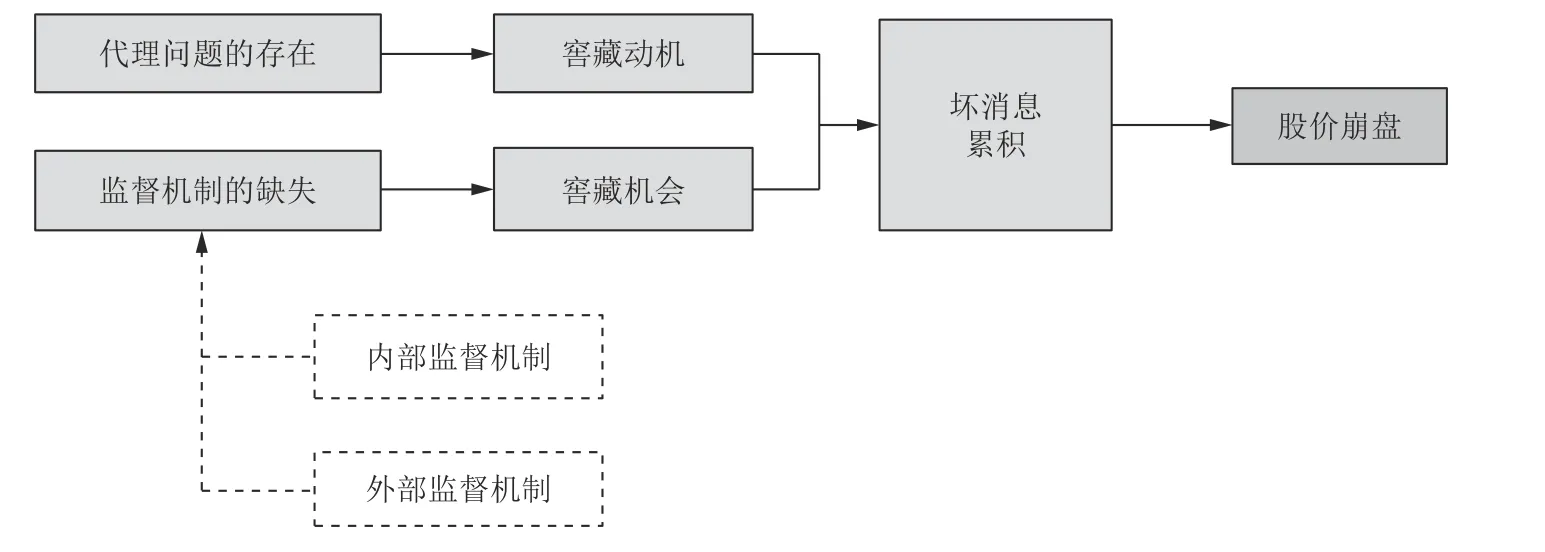

如图1所示为股价崩盘风险的形成过程和约束机制。本研究认为控股股东提供的财务支持使公司具有更大的窖藏利空消息的能力,这也可能最终导致公司股价崩盘风险。

图1 股价崩盘风险的形成过程和约束机制

第一,得到财务资助的上市公司往往具有更高的经营风险,产生负面信息的概率更高。根据现有研究,内部资本市场往往在公司处于困境时发挥支撑作用,比如:外部制度不健全[21]、公司业绩较差[22]、破产风险较高[23]、受到宏观金融危机的冲击时[24]。这意味着,能够得到财务资助的上市公司,负面信息产生的概率也更高。

第二,控股股东对上市公司提供财务资助提高了管理层窖藏负面信息的能力。当公司内部发生负面信息时,避免负面信息被公开的办法有两个:一是不披露,内部解决;二是延迟披露,等待合适时机再进行选择性披露。两种方案都需要公司具有一定的信息消化能力,避免负面信息对公司经营产生的负面冲击,比如:导致现金流的紧张、代理关系的恶化、盈利能力下降等。若公司缺乏对负面信息的消化能力,则隐瞒负面信息会导致更多负面信息的产生。此时,隐藏负面信息并不是最佳选择。相反,假如公司具有一定的消化能力,会使得管理层有足够能力将负面信息“大事化小、小事化无”。

第三,这种能力的提高会强化其持续窖藏负面信息的信息披露习惯,即:窖藏负面信息的能力越强,窖藏负面信息的动机也会越高。当管理层预期大股东不会提供财务资助时,若管理层力量有限,无法有效窖藏负面信息,负面信息会从非正式渠道扩散至媒体、投资者和监管机构。这种情况下及时披露负面信息是比较明智的选择。当管理层预期大股东会在公司有难时提供财务资助,管理层会倾向于隐藏负面信息,因为大股东出钱出力协助解决问题有助于将风险控制在有限的范围内,避免风险扩散和传染,有利于公司保持相对平稳的发展状态。此时将负面信息窖藏起来并在公司内部慢慢消化是更经济的选择。

因此,本文提出假设1。

H1:控股股东对上市公司提供的财务资助越多,上市公司的股价崩盘风险越高。

代理问题使公司有动机囤积负面消息,而财务资助则使公司有能力囤积负面消息。在双路径的作用下,来自上市公司控股股东的财务资助可能会增加其股价崩盘风险。进一步地,由于国有企业相比民营企业可能具有更好的政治联系,可能享受更低的融资成本、更好的税收优惠,甚至获得一定的政府补贴[25],国有企业面临的融资约束更少[26],而根据代理理论,国有企业管理权和股权的分离程度更大,更具窖藏企业负面信息的动机,由此,本文在假设1的基础上提出假设2。

H2:控股股东财务资助对上市公司股价崩盘风险的正相关关系在国有企业中显著成立,但在非国有企业中并不显著。

二、研究设计

(一)样本选择和数据来源

本研究选取2007~2017年A股上市公司作为研究对象。本文分别从国泰安数据库(CSMAR)、中国研究数据服务平台(CNRDS)、迪博数据库(DIB)获得上市公司的股票交易数据和公司特征数据,并按照以下原则进行了剔除:(1)剔除了金融保险类公司;(2)剔除了上市公司数量不足10家的所属行业的公司;(3)剔除了变量缺失的样本,最后得到18 303个公司–年样本。本文对所有连续变量进行了上下1%的Winsorize缩尾处理。

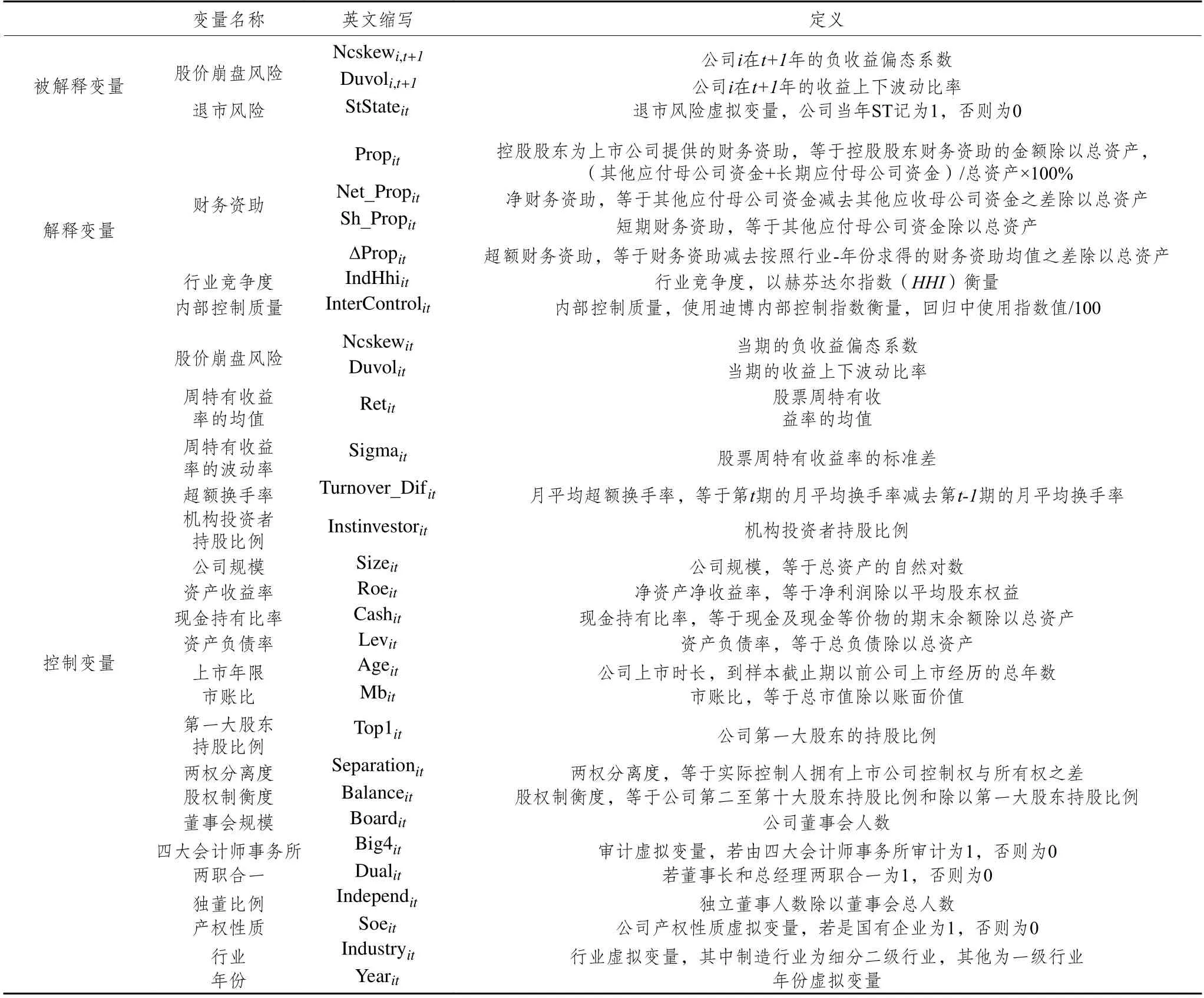

(二)变量定义

1.被解释变量

本文两个指标来衡量股价崩盘风险:负收益偏态系数(Ncskew)和收益上下波动比率(Duvol)。根据模型设定,本文在被解释变量和控制变量中均使用了这两个变量,在被解释变量中使用的是t+1年的数据,而在控制变量中使用的是t年的数据。

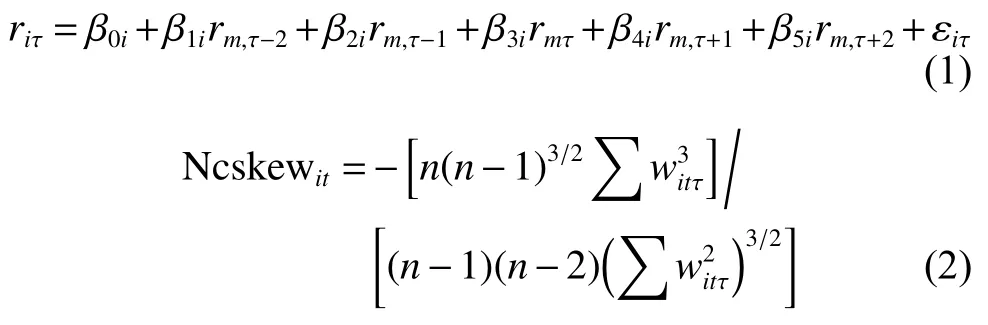

本文计算股价崩盘风险的过程如下:首先,根据公式(1)估计公司周特有收益率wiτ。在公式(1)中,ri为公司i在第τ周的考虑现金股利的再投资收益率,rmτ为市场在第τ周的收益率。对于沪市的上市公司,我们使用沪市周市场回报率,按流通市值加权平均法;对于深市的上市公司,我们使用深市周市场回报率,按流通市值加权平均法。我们对每个公司逐年进行回归,获得方程(1)中的残差项εiτ,公式(2)中公司周特有收益率等于残差项εiτ的自然对数,即wiτ=ln(1+εiτ)。

其次,分别根据公式(2)和公式(3)计算负收益偏态系数和收益上下波动比率。在公式(2)和公式(3)中,i为公司,t为年度,τ为公司i在年度t内的第τ周,wiτ为公司i在年度t内的第τ周特有收益率的自然对数,n为公司i在年度t内的交易周数,nup(ndown)为公司i的周特有收益率大于(小于)当年公司i周特有收益率wiτ平均值的周数,求和项分别表示公司i在年度t内的周特有收益率wiτ的平方(立方)之后求和,求和项分别表示公司i在年度t内的大于(小于)周特有收益率wiτ平均值的周特有收益率平方之后求和。

在经济后果的检验中,我们探索财务资助可能给公司带来的进一步的经济后果,是否提高公司的退市风险StState。

2.解释变量

本文的自变量是财务资助(Prop)。我们使用控股股东直接为上市公司提供的资金支持来衡量,通过“其他应付款”这一会计科目来实现,具体计算方式是:(其他应付母公司+长期应付母公司)/总资产*100%。

在机制检验的部分,本文参考张劲松等[27]的研究方法,引入内部控制质量(InterControl,以内部控制指数衡量)、行业竞争度(IndHhi,以赫芬达尔指数HHI衡量)与财务资助交乘进行机制检验。在稳健性检验的部分,本文分别用净财务资助(N et_Prop)、短期财务资助(S h_Prop)和超额财务资助( ∆Prop)替代本文的核心解释进行稳健性检验。

3.控制变量

参考Hutton等[28]、Bao等[29]文献的做法,本文控制了如下可能影响股价崩盘风险的因素:公司规模Size、盈利能力Roe、财务杠杆Lev等。同时,本文还控制了行业和年份层面的固定效应。

(三)回归模型

为了检验本文的假设1,本文构建了模型(4),模型的估计方法为OLS回归。

其中被解释变量 CrashRiski,t+1为公司i在第t+1年的股价崩盘风险,使用负收益偏态系数Ncskewi,t+1和收益上下波动比率Duvoli,t+1作为代理变量;解释变量Propit表示公司i控股股东在第t年提供的财务资助;控制变量 Controlsit为公司i在第t年的公司一组特征变量,具体见表1;本研究控制了行业固定效应和年度固定效应;εiτ为随机误差项。本文重点关注自变量财务资助Propit的回归系数β1,如果β1显著为正,表明控股股东对上市公司提供的财务资助越多,上市公司的股价崩盘风险越高。

表1 变量定义

三、初步分析

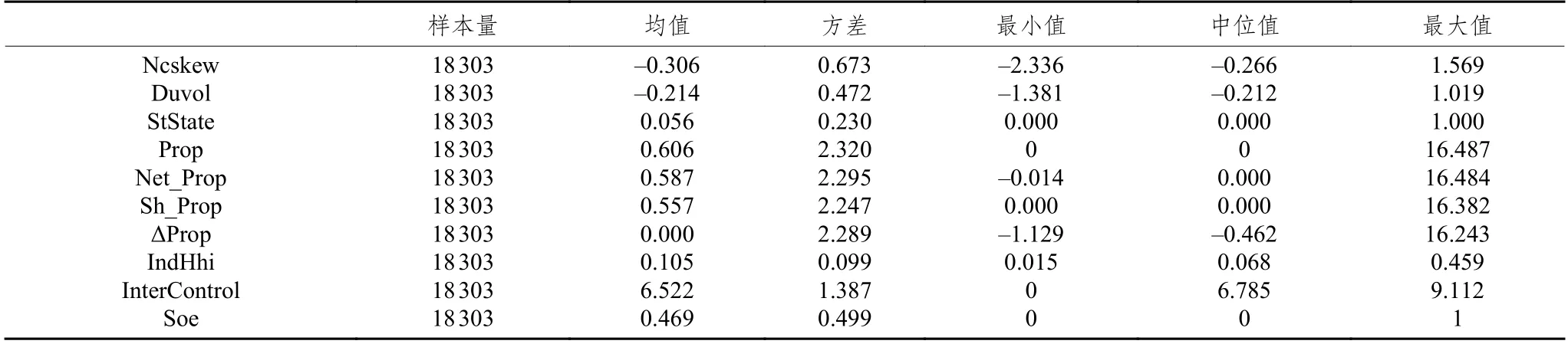

(一)描述性统计

表2列示了主要变量的描述性统计结果①。崩盘风险的负收益偏态系数Ncskew和收益上下波动比率Duvol的均值分别为–0.306和–0.214;财务资助Prop,最小值和最大值分别为0和16.487,标准差为2.32,这表明从整体上看我国上市公司受到来自控股股东的财务资助两极分化状况较为严重。

表2 主要变量描述性统计

(二)基础实证结果

表3列示了假设1的实证结果。公司股东财务资助Prop与负收益偏态系数Ncskew的回归系数为0.005且在5%的水平上显著,与收益上下波动比率Duvol的回归系数为0.004且在5%的水平上显著,意味着公司控股股东资助的增多会增加公司的股价崩盘风险,支持了本文的假设1。

表3 基本实证结果

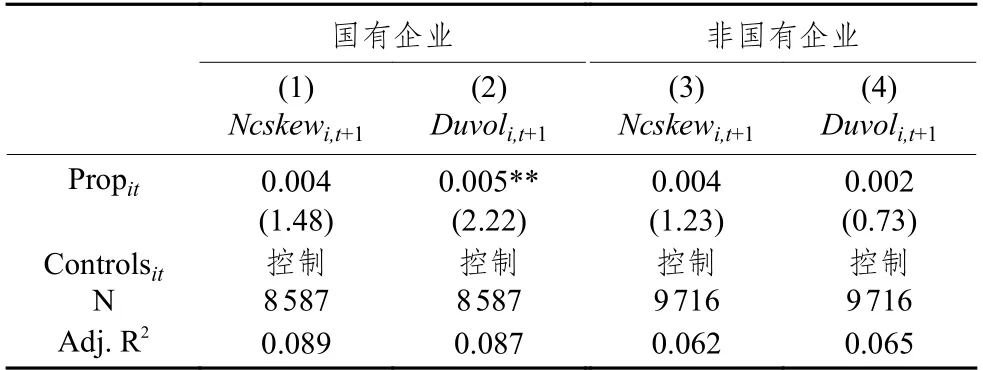

(三)按产权性质分组分析

为了检验假设2,我们采用分组后回归的方法,分别对国有、非国有企业两组子样本用OLS回归的方法对模型(4)做出回归统计,结果见表4。第(2)列结果显示,在国有企业回归中,股东财务资助Prop与收益上下波动比率Duvol的回归系数为0.005且在5%的水平上显著,第(3)~(4)列关键解释变量Prop的系数不显著。这在一定程度上说明,控股股东财务资助对上市公司股价崩盘风险的正相关关系在国有企业中存在,并且没有证据显示这种正相关关系在非国有企业中显著,支持了本文的假设2。

表4 按产权性质分组分析

四、拓展性分析

(一)机制检验

已有研究表明,资本市场对负面信息的反应强于其对正面的反应[2],窖藏利空消息成为不合规却合乎情理的普遍选择。本文尝试从“外部”和“内部”两方面进行实证分析,尝试探索控股股东财务资助对股价崩盘风险影响的可能机制。

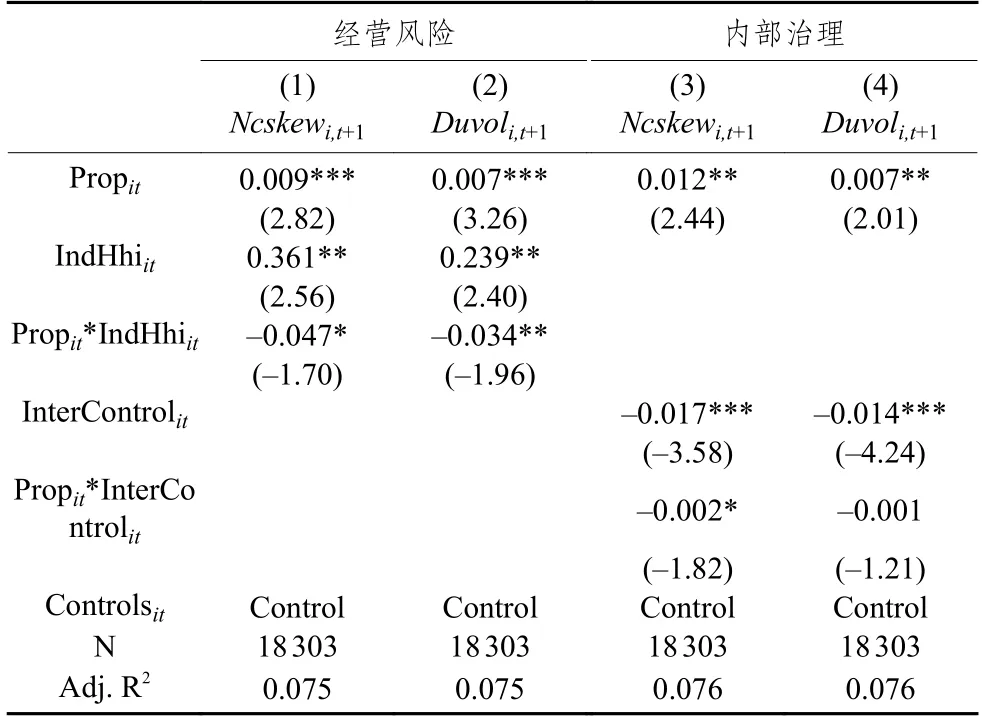

首先,当公司在更激烈的竞争环境中,可能存在更强烈的窖藏负面信息的动机。本文试图研究行业竞争程度较高的公司是否会强化股东财务资助对股价崩盘风险的影响,引入产业集中度赫芬达尔指数IndHhi。统计结果如表5第(1)列和第(2)列,交乘项(Prop *IndHhi)的均显著为正,这表明对于外部竞争更激烈的公司可能存在更强烈的窖藏负面信息的动机,进而扩大其财务资助对股价崩盘风险的影响。

第二,股价崩盘风险根植于公司内部治理问题[30]。在机制二的检验中,我们尝试考虑到公司的内部治理水平,研究内部治理水平较高的公司是否会弱化其股东财务资助对股价崩盘风险的影响。本文使用迪博内部控制指数(InterControl)来衡量内部治理水平。统计结果如表5第(3)列和第(4)列,第(3)列交乘项(Prop*Inntercontrol)的系数为–0.002,在10%的水平上显著,这表明良好的内部控制可以削弱财务资助导致股价崩盘风险提高的程度。

表5 拓展性分析:机制检验

(二)经济后果分析

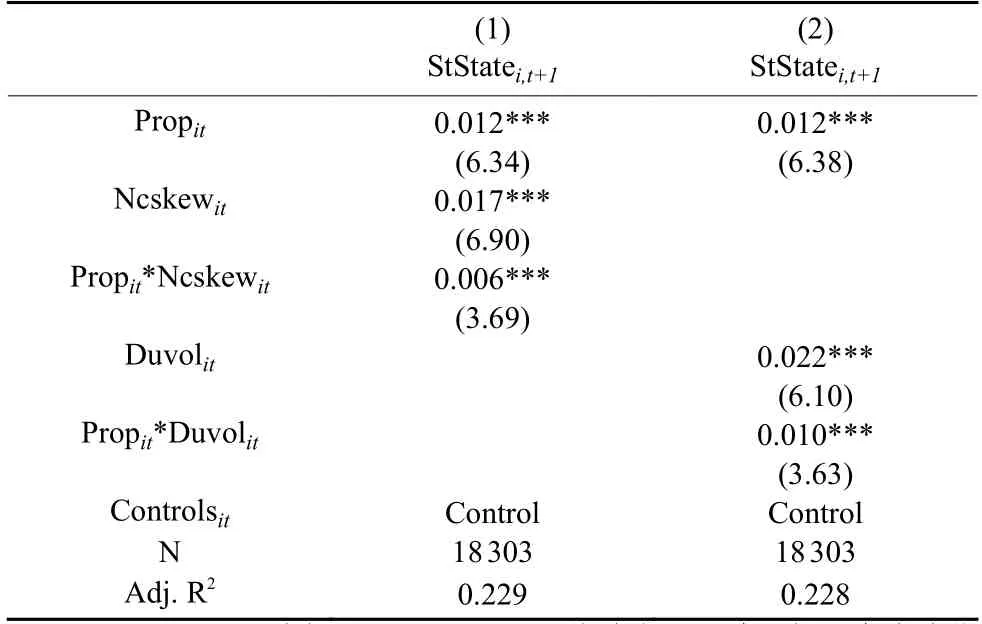

以上研究结果表明,财务资助更多地发挥了“温水煮蛙”的作用,我们进一步研究这样的“温水煮蛙”行为会给上市公司带来怎样的经济后果,本文分析其对公司退市风险(StState)的影响。因为经济后果存在滞后效应,本文将因变量StState进行前瞻一期的统计处理。统计结果如表6所示,交乘项的系数均在1%的水平上显著为正。实证表明,控股股东提供的财务资助只是帮上市公司缓解了一时的困境,却让上市公司陷入更严重的退市风险。

表6 拓展性分析:财务资助的经济后果

五、稳健性检验

为了加强研究结论的稳健性,本文做了如下稳健性检验:

第一,调整财务资助的衡量指标。本文将解释变量(财务资助)替换为净资助Net_Prop、短期资助Sh_Prop和超额资助ΔProp,依据模型(4)进行了稳健性检验。统计结果与本研究中主回归结果相一致②,即依然支持了假设H1。这意味着本文的研究结果具有稳健性。

第二,剔除金融危机的影响。本文将金融危机期间的样本剔除,以期剔除金融危机对本研究的影响,在此基础上依据模型(4)进行了稳健性检验。统计结果与本研究中主回归结果相一致,意味着本文的研究结果具有稳健性。

第三,考虑内生性问题。为解决反向因果问题,本研究引入行业平均的财务资助水平作为工具变量,使用二阶段回归法(2SLS)分析。相关统计量表明,拒绝了工具变量与内生变量不相关的原假设,以及不存在弱工具变量的可能性,这表明工具变量是一个有效的工具变量。根据第二阶段回归统计结果,关键解释变量回归系数显著为正,继续支持了假设1。

六、结论

通过实证分析,本文从股价崩盘风险的角度研究了控股股东对上市公司提供财务资助的经济后果。研究发现:控股股东对上市公司提供财务资助会显著提高上市公司的股价崩盘风险。进一步研究发现,当上市公司外部竞争较激烈和内部治理较差时,财务资助对股价崩盘风险的正向影响更强。甚至控股股东为股价崩盘风险较高的上市公司提供财务资助会提高其陷入退市风险的概率。控股股东提供的财务资助只能短暂的“解难纾困”,本质上“温水煮蛙”,让上市公司陷入更严重的退市风险。本研究从窖藏负面信息能力的视角展开解释,丰富了现有研究的逻辑框架,对保护中小投资者的利益具有一定参考意义。

本文有以下启示:控股股东应理性看待为上市公司提供财务资助的行为,优化提供财务资助的方式和时机选择。当上市公司出现危机时,控股股东挺身而出,提供援助有助于缓解风险对上市公司的冲击,为上市公司解难纾困。然而,当风险累积到一定程度时,可能会超出上市公司的承受能力和控股股东的支援能力。无论是对控股股东,还是其他利益相关者,超乎负荷的崩盘都会带来极大损失。理性看待财务资助,合理优化提供财务资助的方式和时机选择,值得控股股东深思。

注释

① 由于边幅限制,本文只列示部分变量的描述性统计。

② 由于边幅限制,不列示本表格和后面的表格。

猜你喜欢

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

知识窗(2017年12期)2018-01-02

WTO经济导刊(2017年7期)2017-07-27

股市动态分析(2016年2期)2016-09-27

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31