网络外部性、能力组合配置与互联网企业成长绩效

2022-08-05 07:11王晓明张均强

电子科技大学学报(社科版) 2022年4期

□王晓明 邱 瑶 张均强

[电子科技大学 成都 611731]

引言

近年来,随着信息技术生态体系的完善,互联网行业作为其典型的行业应用领域,迎来了繁荣发展的黄金期。以腾讯、阿里巴巴、百度、京东、字节跳动、蚂蚁金服、美团点评、拼多多等为代表的优质互联网企业快速涌现,截至2019年年底,我国境内外上市互联网企业总数已高达153家,总市值约11.12万亿元。互联网浪潮的兴起,一方面显示了其强大的财富聚集效应与网络外部性特征,并吸引了大量社会资本入驻;另一方面,也唤起了社会对互联网企业成长逻辑的普遍关注,并激起学界对互联网企业网络外部性产业经济特征的兴趣[1~2]。那么,互联网企业的网络外部性特征是否会影响其能力组合配置,并最终引致其成长绩效的变化呢?

对于网络外部性是否会促进企业成长绩效的提高这一问题,Katz等在寡头垄断模型下,考察了消费者对网络外部性强度的预期与企业成长绩效的关系,研究结果表明,企业声誉将决定上述两者的均衡关系[3]。Palma等在构建网络外部性模型的基础上发现,在存在网络外部性的市场中,企业将从需求的快速增长中获利[4]。周沫等基于Salop圆周市场模型发现,正向网络外部性将加剧竞争程度,进而减少企业利润,负向网络外部性的增加将引致企业利润的增长[5]。通过观察可以发现,上述研究未能针对网络外部性与企业成长绩效间的关系给出一个确定性的结果,同时,也并未考虑到能力组合配置。

在能力组合配置研究方面,相关文献已经考虑了企业如何在动态环境中配置静态能力(技术能力)与动态能力。王淑敏以300家中国企业为样本,分析了技术能力与动态能力配置对企业成长绩效的影响机制[6]。郑刚等通过案例分析法探讨了后发企业发展过程中的技术能力与动态能力演化[7]。林亚清等通过对广东省10余个城市的186家企业样本研究发现,制度支持有助于动态能力的发展,而技术能力将负向调节上述两者的关系[8]。这些研究结果表明,静态能力与动态能力都是确保企业成长的重要能力。与以上研究不同的是,本研究将在互联网企业的背景下,基于理论方法考察静态能力(现有业务能力)与动态能力的最优配置。

对于动态能力,其影响因素一直是学者们重点关注的领域[9~10]。按照构成,动态能力的影响因素可分为外部与内部两类[11]。外部因素方面,已有研究主要关注政策、市场对动态能力需求的影响。譬如,Golgeci与Malik等指出,国家制度发展与政府政策是影响企业动态能力选择的重要因素[12~13]。谢治春与Girod等则通过实证分析验证了产业环境对动态能力需求的影响。内部影响因素方面,已有现有重点考察了企业自身资源与能力的约束[14~15]。如刘贵文等与林萍在论证企业资源、动态能力与创新的关系时指出,资源与动态能力间存在正相关关系[16~17]。Mikalef等与Gabriel等则发现IT技术、运作能力都将促进动态能力效用的提升[18~19]。

基于上述研究,学者们进一步考察了动态能力对企业成长的影响。Teece等构建了一个关于企业动态能力的系统理论框架,揭示了动态能力对企业成长及其可持续竞争优势的内在影响逻辑[20]。紧接着,Salvato等与Fainshmidt等从员工机动性与业务选择灵活性视角,分析了动态能力对企业成长的积极作用[21~22]。基于公司整体视角,Roberson等认为动态能力将从微观与宏观两个层面影响企业成长[23]。随后,朱晓红等与盛永祥等通过案例分析与数学建模的方式验证了动态能力对企业成长绩效的正向作用[24~25]。此外,一些学者还尝试运用案例研究[26]与实物期权模型[2]等方法对互联网企业的成长机理进行探讨,试图打开“动态能力影响企业成长”的机制“黑箱”,以进一步丰富理论研究成果。

综合而言,以上研究较好地揭示了企业动态能力选择的影响因素以及动态能力对企业成长的作用机理,为现实企业在特定情境下的动态能力构建提供了重要的理论参考,但现有文献仍存在以下不足:(1)侧重于以传统企业为研究对象,忽略了信息时代以互联网企业为代表的新型企业组织在动态能力培养过程中的所展现的独特性。事实上,互联网企业所处的行业具有典型的网络外部性产业经济特征,这一特征改变了互联网企业的经营环境,进而对互联网企业的动态能力选择及其成长产生了重要影响。(2)较为孤立地考察了内外部关键因素对企业动态能力选择的影响以及动态能力与企业成长绩效之间的内在联系,未能将内外部关键因素、企业动态能力选择与成长绩效纳入到统一模型框架中,进而无法考察产业经济特征、企业动态能力构建与成长绩效之间逻辑一致的关系。

综上,本文拟从现有业务能力(反映企业当前业务经营能力)和动态能力(反映企业未来业务开发能力)两个维度对互联网企业能力组合的综合水平进行刻画。在此基础上,引入成本预算约束机制,由此构建了一个成本预算约束条件下的关于网络外部性、互联网企业能力组合配置以及成长绩效的综合分析框架,用以揭示网络外部性、能力组合配置与互联网企业成长绩效间的最优匹配关系,进而为互联网企业能力组合的选择及其可持续成长提供有益的决策参考。

一、模型与最优解

(一)模型

为描述网络外部性产业经济特征对互联网企业能力组合配置及其成长绩效的影响,做如下的基本假设:

假设1:为满足用户需求,互联网企业A将根据自身的专业能力向下游目标市场提供相应的产品或服务。在此过程中,行业的网络外部性强度、互联网企业A所表现出的现有业务能力水平以及该能力的边际产出等都会影响到最终的收入规模。基于这一逻辑,令互联网企业A现有业务能力所带来的收入规模为y1=(a1+θ)x1。其中,x1表示为互联网企业A的现有业务能力水平,a1表示为现有业务能力的边际产出系数,θ表示为互联网企业A所处行业的网络外部性强度。当θ→0时,y1=a1x1,此时互联网企业A现有业务能力所带来的收入规模将主要受到现有业务能力水平及该能力的边际产出的影响。

假设2:面对日益复杂的外部环境,为提高适应性,发掘新商机,互联网企业A还将培养动态能力。类似于假设1的处理,令互联网企业A的动态能力为x2,该能力对应的边际产出系数为a2。综上可得,培养动态能力给互联网企业A带来的收入规模为y2=(a2+θ)x2。

假设3:对互联网企业A而言,不管是现有业务能力的维系,还是动态能力的培养,都需要付出相应的成本。便于分析,令现有业务能力x1与动态能力x2的成本分别为。其中,r1与r2分别为相应能力的边际成本系数,r1≤r2。显而易见,动态能力可以更好地应对环境的不确定性,因此它的培养需要投入更多资源,耗费更多的成本支出。

假设4:事实上,现有业务能力与动态能力作为两种典型的企业能力类型,普遍存在于各行各业中。因此即使网络外部性θ→0,互联网企业A也会同时致力于现有业务能力的维系和动态能力的培养。此时,现有业务能力和动态能力带来的成长绩效分别为,进而可得关于a1与a2的约束条件:a1≥(r1x1)/2,a2≥(r2x2)/2。在现实中,企业的盈利水平往往取决于现有业务能力。这意味着,与动态能力相比,现有业务能力更容易变现。因此,进一步令a1≥a2。

假设5:鉴于企业的成本投入往往有限,令互联网企业A在能力维系或培养方面投入的总预算为固定常数c,且c≥c1+c2。这意味着,互联网企业A在配置能力组合时,需要在充分考虑自身成本预算约束的前提下分配资源要素,以实现成长绩效的最大化。

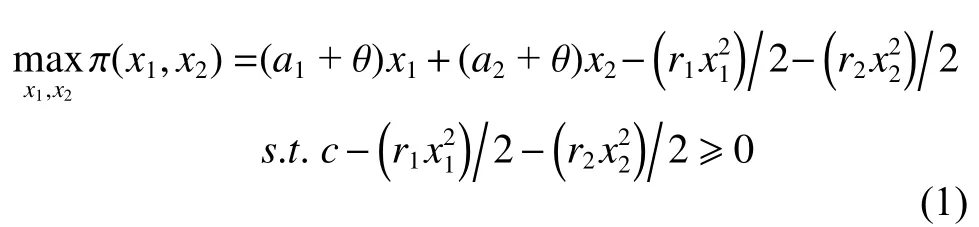

基于上述假设,互联网企业A的决策行为可表示为:

(二)最优解

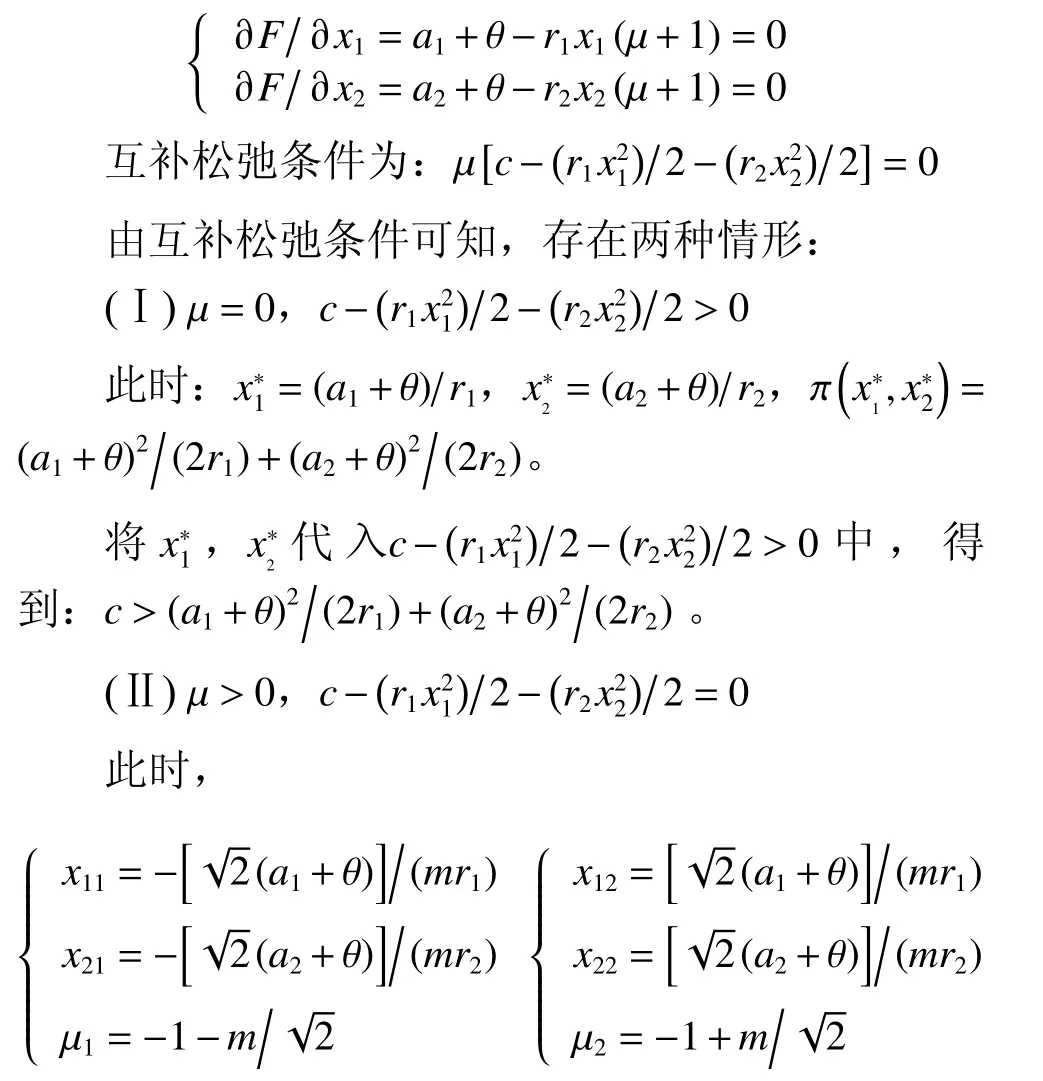

下面求解互联网企业A的最优决策行为。对于最优化问题(1),首先构造一个拉格朗日函数:

偏导数条件为:

二、最优解性质分析

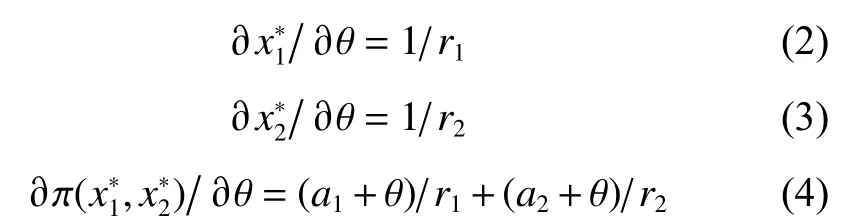

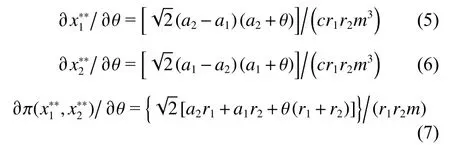

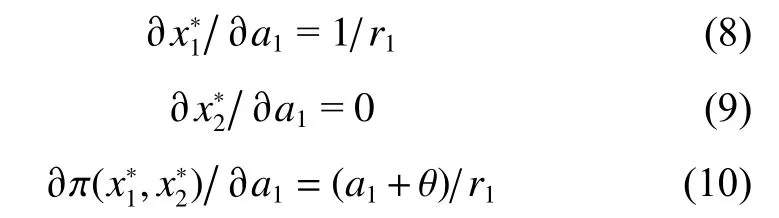

(一)网络外部性影响分析

命题1 给定假设和参数,存在如下结果:

证明:

对于式(5)与(6),由a1≥a2可得:,。

命题1反映了网络外部性对互联网企业现有业务能力、动态能力及成长绩效的影响。企业资源充足时,互联网企业将不断增加对能力组合的投资,并将资源向“现有业务能力–动态能力”组合中的现有业务能力倾斜,以满足市场需求。而当企业资源有限时,相比于传统企业,互联网企业所处的行业一方面具有典型的网络外部性产业经济特征,另一方面又具有明显的复杂快变性,这给互联网企业适应外部环境带来了巨大的挑战。因此,为应对环境复杂性,提高自身柔性,互联网企业会进一步加大资源要素向“现有业务能力–动态能力”组合中的动态能力的倾斜程度。命题1的结果为实践者提供了一个有益的管理建议:当互联网企业所处行业的网络外部性强度增大时,管理者应分析并合理配置资源,以提高互联网企业应对外部环境的能力,进而提高成长绩效。

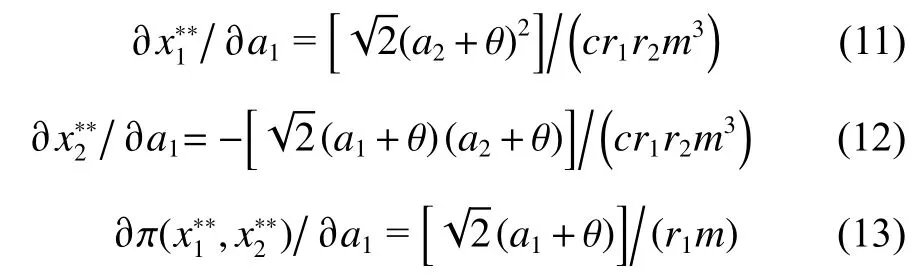

(二)两种能力边际产出系数影响分析

命题2 给定假设和参数,互联网企业A的最优解结果如下:

证明:

从命题2可知,现有业务能力与动态能力的边际产出系数会影响到互联网企业成长过程中的能力配置选择,进而影响其成长绩效。具体而言,在企业资源有限的前提下,随着现有业务能力边际产出系数的提高,为实现成长绩效最大化,互联网企业会把资源要素更多地投入到现有业务能力的维系中。相类似的,随着动态能力边际产出系数的增大,互联网企业则又会加大动态能力的培养力度,以确保其成长绩效达到最优的资源投入产出比。命题2的经济含义是:对存在能力组合的互联网企业而言,当某一项能力的边际产出系数提高时,互联网企业应将资源向该项能力倾斜。企业资源有限时,可通过适当减少对另一项能力的投入要素来保证高产出能力的水平,进而实现最优成长绩效。

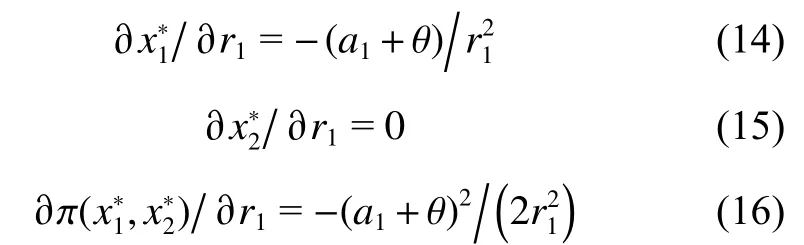

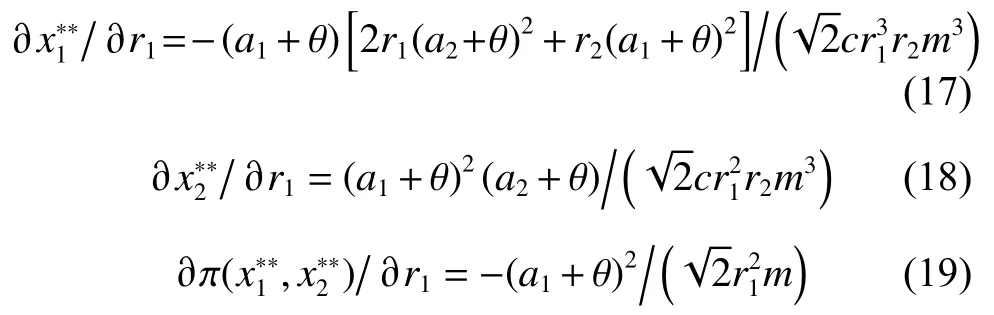

(三)两种能力边际成本系数影响分析

命题3 给定假设和参数,互联网企业A的最优解结果如下:

证明:

命题3给出了现有业务能力与动态能力的边际成本系数对互联网企业能力组合配置与成长绩效的影响。随着现有业务能力边际成本系数的增长,互联网企业维系现有业务能力所需的成本支出也在相应的增加。为保证成长绩效保持最优水平,互联网企业会将资源要素投入到产出比更高的动态能力培养上。相类似的,当动态能力的边际成本系数增大时,企业在降低能力组合中动态能力水平的同时,会逐渐提高能力组合中现有业务能力水平。而对互联网企业而言,无论是能力组合中现有业务能力还是动态能力边际成本系数的提高,都意味着自身经营成本的上升,并最终导致企业成长绩效受损。命题3的经济含义是:互联网企业最优能力组合的选择与各个能力的边际成本系数密切相关,对边际成本系数较小的能力应优先发展,反之,对边际成本系数较大的能力应尽量降低其所占比重。

(四)成本预算影响分析

命题4 给定假设和参数,互联网企业A的最优解结果如下:

证明:

对于式(25),由c≥c1+c2可得:。

命题4表明,现有业务能力和动态能力都是互联网企业实现可持续成长的重要保证。当成本预算充足时,互联网企业能最大限度满足能力组合培养、维系对资源的要求。实际中,大部分企业都面临着成本预算紧张的问题,为应对经营环境快速变化的干扰,发掘和抓住新商机,互联网企业往往会优先选择培养动态能力。当成本预算逐渐提高时,互联网企业自身可支配的人、财、物等资源变得相对宽裕。此时,互联网企业会逐渐将更多的资源要素投入到现有业务能力的维系上。随着现有业务能力维系力度的加大,互联网企业的现有能力将发挥出最佳的产出状态,最终确保互联网企业获得最优的成长绩效。总的来说,命题4的经济含义是:互联网企业增加成本预算,可以促使企业提高现有业务能力与动态能力水平,尤其是提升现有业务能力的作用程度与范围,提高互联网企业竞争优势,进而得以实现成长绩效的提升。

综合命题1~4可以发现,反映互联网企业应对当前市场竞争有效性的现有业务能力和应对未来环境不确定性变化干扰的动态能力,共同影响着互联网企业的成长绩效。因此,科学配置能力组合是互联网企业实现可持续成长的关键。在能力组合的配置过程中,网络外部性强度、现有业务能力与动态能力这两种能力各自的边际产出系数和边际成本系数、能力维系和培养的总成本预算,都会影响到互联网企业能力组合的最优配置水平。因此,互联网企业需要全面考虑上述因素带来的综合影响,并在此基础上做出科学决策,确保其实现可持续的成长。

三、算例分析

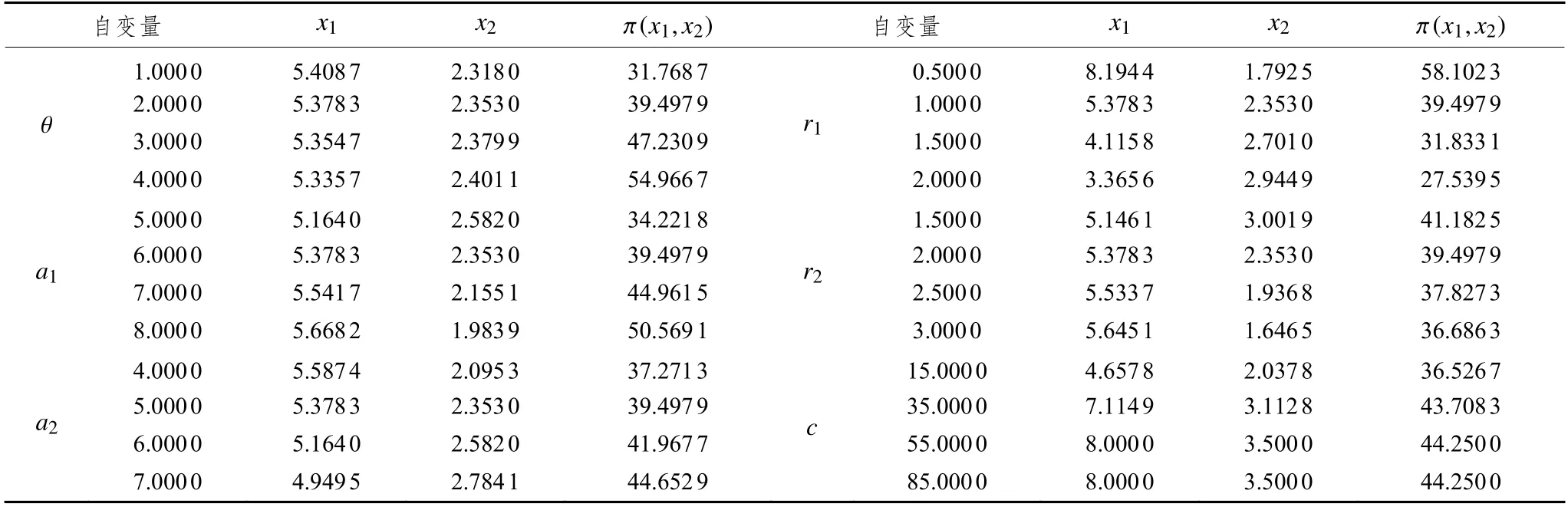

为清晰、直观地展示网络外部性强度(θ)、现有业务能力与动态能力各自的边际产出系数(a1与a2)和边际成本系数(r1与r2)、成本预算c对互联网企业能力组合配置及其成长绩效的影响,本节将采用Matlab软件对各个命题进行验证。仿真验证时,根据假设约束(a1≥a2,r2≥r1,c≥c1+c2),以及对腾讯、阿里巴巴、百度等互联网企业的现实考察与实践总结,默认θ=2,a1=6,a2=5,r1=1,r2=2,c=20。当涉及具体变量分析时,则相应调整该变量取值。

注意到,在θ、a1、a2、r1与r2的上述取值范围内,,最优解为情形(Ⅱ)。当c取55与85时,,最优解在情形(Ⅰ)下取到。

由表1可见:1.随着网络外部性强度系数θ由1增加至4,现有业务能力x1由5.408 7减少至5.335 7,这表明网络外部性强度系数与现有业务能力的最优水平呈负向关系,而动态能力x2与成长绩效π(x1,x2)则分别增加了0.083 1与23.198,说明网络外部性强度系数与动态能力的最优水平、成长绩效水平间存在正向关系,即网络外部性的增强将对互联网企业的动态能力提出更高的要求,从而验证了命题1。

表1 各系数变动下的最优解

2.随着“现有业务能力–动态能力”组合中某项能力边际产出系数的增加,该项能力的最优水平也将相应提高,能力组合中另一能力的最优水平则将不断降低。例如:随着现有业务能力x1的边际产出系数a1由 5增加至8,x1由5.164 0增加至5.668 2,而能力组合中的动态能力x2则由2.582 0下降至1.983 9。这意味着在资源有限的前提下,为实现成长绩效最大化,互联网企业会将资源向能力组合中产出效率更高的一方倾斜,这与命题2相符。

3.“现有业务能力–动态能力”组合中某项能力的边际成本系数与该项能力自身的最优水平呈负向关系,而与能力组合中的另一能力存在正向关系。以现有业务能力x1为例,随着其边际成本系数r1的增加(由0.5增长至2.0),其最优业务能力水平x1不断下降(8.194 4下降至3.365 6),而最优动态能力水平x2则不断增长(由1.792 5增长至2.944 9)。这意味着“现有业务能力–动态能力”组合中某项能力边际成本的上升将迫使互联网企业将资源要素转向绩效更高的另一能力,与命题3的结论一致。

4.随着成本预算c由15增加至35,能力组合中的现有业务能力x1由4.657 8增加至7.114 9,动态能力x2由2.037 8增加至3.112 8。当成本预算c由55增加至85(企业资源充足,在其他参数给定的前提下,可视为无穷大),互联网企业的最优现有业务能力x1与动态能力x2保持不变。可见,在企业资源有限的前提下,随着成本预算的增加,能力组合中的能力均实现了增长,且现有业务能力的增长幅度大于动态能力。这说明在随着成本预算的增加,互联网企业能力组合中的最优水平将得到有效提升,其中现有业务能力的增长幅度更大,与命题4契合。

四、结论

注意到已有文献较少以互联网企业为研究对象,并且较少关注网络外部性产业经济特征、企业能力组合配置与其成长绩效间的内在关系这一不足。本文首先从现有业务能力和动态能力两个维度对互联网企业能力组合的综合水平进行刻画,在此基础上引入了成本预算约束机制,进而构建了成本预算约束条件下的关于网络外部性、互联网企业能力组合配置以及成长绩效的综合分析框架,用以揭示网络外部性、能力组合配置与互联网企业成长绩效间的一致性逻辑。研究结果表明:

1.受网络外部性影响,互联网企业比传统企业更注重动态能力的培养。随着网络外部性强度增加,互联网企业将逐渐提高“现有业务能力–动态能力”组合中动态能力的培养力度,以更好地应对环境不确定性,发掘和把握商机。

2.互联网企业能力组合中的各项能力,与其对应的边际产出系数和边际成本系数之间分别存在着显著的正向和负向影响关系。当能力组合中某项能力的边际产出系数较高时,互联网企业将优先配置该能力所需的各项资源要素,以提高企业成长绩效;而当能力组合中某项能力的边际成本系数较高时,互联网企业则会有针对性地减少对该项能力的资源要素投入比例,以降低该项能力的成本上升对成长绩效带来的负向影响。

3.当成本预算紧张时,互联网企业会优先选择培养动态能力。而随着成本预算的逐渐宽裕,互联网企业会加大对现有业务能力的维系力度。最终,通过调整能力组合的配置调整,互联网企业可以在成本预算约束的条件下达到最优的投入产出比。

这些结果,首先,刻画了网络外部性强度和能力组合(现有业务能力与动态能力)特性(边际产出与边际成本)对互联网企业成长绩效的影响,填补了现有国内文献较少考虑“网络外部性、能力组合对互联网企业成长绩效的影响”这一不足。其次,考察了网络外部性对互联网企业能力组合选择的影响,为以后相关互联网企业业务选择问题的研究提供了一个理论参考。最后,在实践行为中,为互联网企业在面临网络外部性影响、能力组合配置等问题之后的成长绩效最优化决策提供了方法上的参考。

需要指出,本文仅仅是构建了成本约束条件下网络外部性、能力组合配置与互联网企业成长绩效之间的统一分析框架,力图揭示互联网企业实现成长绩效最优的路径。但上述研究并未考虑行业竞争强度带来的影响。事实上,由于网络外部性的存在,互联网行业“赢者通吃”效应极为明显。在此背景下,行业竞争强度往往会直接影响到互联网企业的能力组合配置,进而影响其成长绩效。因此,在未来研究中,需要进一步引入反映行业竞争强度的变量,以进一步丰富研究结论。

猜你喜欢

建材发展导向(2022年14期)2022-08-19

锦绣·上旬刊(2020年10期)2020-12-14

商情(2018年15期)2018-06-04

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

经济研究导刊(2016年31期)2017-05-27

商场现代化(2014年20期)2014-09-28

财经理论与实践(2012年5期)2012-07-13

初中生·作文(2004年11期)2004-11-25