国际工程项目税务筹划模式

2022-08-04 13:28陈贻杰

经济研究导刊 2022年20期

陈贻杰

(中国轻工业长沙工程有限公司,长沙 410004)

国际工程项目面临的环境复杂多变,不恰当的税务管理将使得从事国际工程项目的企业面临巨额利润流失,从而影响企业在国际市场上进一步发展。据中国国际工程协会相关资料统计,因税务风险引发的项目利润流失已经成为引发中国国际工程项目亏损的重要原因之一。针对国际工程项目合理的税务筹划以及税务风险管控十分重要。合理的国际税务筹划需要在经营活动发生前进行恰当的安排,企业应根据自身从事国际项目所处的经营阶段采用合理的筹划方式。

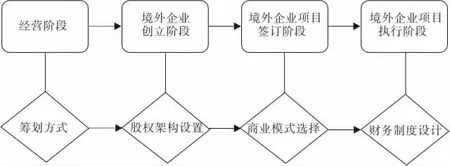

一、国际工程经营的主要阶段

对于工程项目的执行而言,一般定义的经营阶段主要是按项目前期可研、勘探、设计、采购、施工、安装、调试、维保等项目生命周期进行的划分。而对于国际工程项目而言,由于涉及到是否需要在项目执行国成立经营主体,从而站在国际工程项目税务筹划角度来对项目经营阶段进行划分,具体可划分为境外经营主体创立阶段、国际项目签约阶段以及国际项目执行阶段。上述划分方式考虑了国际工程项目经营的特殊性,以便于有针对性的进行税务筹划。三个阶段的划分只是将项目签约前、签约时、签约后的时点划分立足于境外经营主体创立角度进行恰当分解。

对于长期从事国际工程项目的企业而言,选择恰当的方式设立境外经营主体显得十分重要。因此,基于该角度作为国际工程经营的阶段划分,能够使得税务筹划上升到境外经营投资策划的高度。境外经营主体创立阶段主要是指在特定的国际工程项目签约前,承接项目的企业确定是否在境外设立经营主体以及以何种方式设立的阶段。该阶段主要涉及机构形式设置、股权安排等。国际项目签约阶段主要是指,在企业经过境外经营主体创立阶段后而确定以何种方式进行项目签约的阶段。而对于设立了境外经营主体的企业而言,确定的项目签约模式往往与境外经营主体存在密切关系。国际项目执行阶段则是将传统按项目生命周期进行的划分全部纳入到该阶段,因为一旦确定项目签约方式后,项目具体的执行细节对税务筹划的影响意义一致。国际工程经营三个阶段对于税务筹划的影响是相互关联密不可分的,前一个阶段确定的方案对于后一个阶段方案的选择有重大影响。三个阶段所确定的筹划模式是一个由高到低一步一步递进的关系。

二、国际工程税务筹划动因

(一)内部动因

从事国际工程项目的企业采取国际税务筹划方案的原因主要为实现企业整体利润的最大化,从而存在减轻税负提高收入的强烈动机。由于国际税收规定不尽相同,从事国际工程项目的企业就会选择最优的地区或国家开展经营活动、设计税务筹划方案,以使整体经营税负尽可能的低进而达到提高整体经营利润的目的。

(二)外部动因

由于各国在经济发展以及政治体制上的差异,导致各国在税收制度间也存在较大差异,从而为从事国际工程项目的企业进行合理的税务筹划提供了可能性。而税收差别主要体现在税收管辖权、税率、征税对象、计税基础以及税收优惠政策等方面,这些方面的差异使得从事国际工程项目的企业能够在是否创立境外经营主体、合理选择签约模式以及设计恰当的境外项目财务制度等方面入手进行税务筹划。

三、国际工程主要税务筹划方式

结合国际工程经营的三个阶段划分,依据国际工程税务筹划动因,基于股权设置—模式选择—制度建立的思路,国际工程主要的税务筹划方式大体可以分为以下三种。

图1 国际工程税务筹划三种方式

(一)境外企业股权架构设置

1.适用阶段。该种税务筹划主要适用从事国际工程项目的企业确定是否创立境外经营主体以及创立何种境外经营主体的阶段,即境外企业创立阶段。

2.主要目的。由于不同国家和地区在税收管辖权方面存在交叉重叠的情况,因而产生了国际重复征税的问题。这不仅违背各国家地区税收立法的公平性原则,而且还加重了从事国际工程项目的企业税负。通过对境外经营机构进行合理的股权架构设置,一是减小跨境间利润转移税负,从而减小集团整体税负;二是通过转移定价,将税前利润转移至低税负国家。主要降低的税负与企业所得税以及资本利得税相关。

3.具体操作。一般适合利用国别间避免双重征税协定以及国别税收优惠政策。具体操作是,从事国际工程项目的企业设立一个统一的集团投资主体,将集团投资主体设立在境外低税率或免税率地区(如开曼群岛、英属维京群岛等)或与所在国别有双边协议以及优惠政策的国家,充分发挥国别间避免双重征税协定以及国别税收优惠政策的优势,从而做到一方面避免被双重征收所得税,另一方面实现税后利润以较低的成本流出境外工程所在的国家。另外,投资主体设立在低税率或免税率地区,还能够通过投资主体与国际工程所在地机构之间的费用成本转嫁,从而完成税前利润集中在投资主体的操作,实现国际工程所在国别较低的所得税额。

4.主要依据。各类避免双重征税协议、特定国别税收优惠政策以及部分避税天堂规定等。

5.主要风险。在该种方式下需要充分考虑利用国际税收差别的合理性,确保在对应工程项目签订前安排好相应的主体设立。由于目前针对国际税负流转正不断强化监控,从事国际工程的企业需要确保不被认定为国际偷税逃税,同时由于涉及到在特定的第三国设立专门的投资主体,对于一般的国际工程企业而言增加了管理成本,且一定程度上与国际工程企业直接以境内实体进行业务承接的模式相违背。

(二)合同商业模式选择

1.适用阶段。该种税务筹划主要适用从事国际工程项目的企业经过境外经营主体创立阶段后而确定以何种方式进行项目签约的阶段,即境外企业项目签约阶段。

2.主要目的。通过恰当的合同商业模式选择,结合企业在项目所在国设立机构的情况,达到减小国际工程企业在项目所在国当地税负的目的。主要降低的税负与企业所得税、项目所在国关税以及项目所在国增值税税负有关。

3.具体操作。按照国际工程项目的签约主体来划分,目前主要的合同商业模式有集团总包、境外机构总包、分签。

其中,只有集团总包不涉及到在项目所在国成立经营机构,一般只注册代表处用于日常业务联络。但是,由于对应的当地工程部分也由集团派驻人员完成,且国际工程一般长于163 天,依据大部分国家对于常设机构的规定,集团总包在当地存在常设机构风险,也需要针对当地工程服务部分进行纳税申报;甚至由于合同签订时未针对合同内容进行严格拆分,且签约主体均为集团,部分国家会要求针对整个项目合同额在当地进行税务申报,造成税负偏高。

而境外机构总包、分签均需要在项目所在国设立经营机构。其中境外企业总包由国际工程企业的境外机构签订总包合同,不存在税务风险。但是,通常与设备相关的关税需要由国际工程企业的境外机构承担,税负偏高,且一般资金收取也在当地,不利于资金汇回中国。分签模式下,将总包合同拆分为在岸工程服务与离岸设备贸易两部分,由国际工程企业的境外机构签订在岸工程服务合同,集团签订离岸设备贸易合同,两者严格区分。由于只针对境外机构签订在岸工程服务在当地纳税申报,不涉及项目所在国进口关税,整体税负得到有效控制,且风险降低;同时,针对合同价在工程服务与设备贸易方面也可以进行适当调整,以便进一步降低项目所在国税负。

4.主要依据。合同中有关的商业要求、项目所在国对常设机构来源收入判定以及项目所在国税务规定等。

5.主要风险。集团总包不完全符合当地税务规定,存在常设机构风险,同时也存在就整个合同额认定为当地所得来源的风险。境外机构总包存在关税增加风险,且不仅存在就整个合同额认定为当地所得来源的风险,更存在针对设备贸易认定增值税应税范围的风险。分签模式相对较优,但是存在被认定在岸工程服务合同额偏低而面临合同调整的风险。

(三)当地财务制度设计

1.适用阶段。该种税务筹划主要适用从事国际工程项目的企业在当地成立有经营机构后的项目执行阶段。

2.主要目的。通过遵守境外当地的税务规定,恰当安排各项财务制度减小境外企业所在国当地的各项税负。

3.具体操作。(1)充分了解项目所在国各项税收政策。由于部分国家积极鼓励跨国企业在本地投资,当满足特定条件后可以在所得税、增值税、消费税以及房产、车船税等方面有适当优惠,通常需要企业提前准备足够材料,因此需要企业从财务制度上确保材料及时提交。(2)充分了解当地会计准则与税收准则。结合税前可列支以及可税前部分抵扣的费用,在财务报销制度以及特定采购合同上有针对性的管理,增加可税前列支成本费用,比如部分国家对于差旅费税前列支有严格要求,这就必须保证日常报销时差旅单据的完整性。

4.主要依据。境外当地会计准则、当地税收准则、当地税收优惠政策等。

5.主要风险。因对当地税收相关规定了解不够而错误进行部分税务筹划带来的风险。比如,某些国家在税务实务中差旅费中休假机票限定税前可列支金额,但是未明确在税收法规中,这种情况就会导致企业产生税务风险的同时未达到有效税务筹划的目的。因此,对当地税收法规以及税务实务的充分了解就显得十分重要。

结语

国际工程项目由于跨境经营所面临的复杂环境,国际工程项目的税务管理与风险控制显得更为重要。因此,国际工程企业对国际工程项目进行税务筹划时需要有前瞻性与系统性的安排,需要结合所处的经营阶段创立合适的境外投资与经营机构、选择恰当的合同签约模式以及建立完备的境外机构财务制度。只有降低境外经营税负,有效管控境外经营税务风险,才能使得从事国际工程项目的企业在国际工程市场上发挥自身优势,实现企业效益最大化。

猜你喜欢

科学与财富(2021年35期)2021-05-10

财经界·上旬刊(2019年12期)2019-12-20

人生与伴侣·共同关注(2019年4期)2019-04-20

公务员文萃(2019年2期)2019-03-06

财会学习(2018年24期)2018-09-19

中国经济周刊(2017年4期)2017-03-21

文苑·感悟(2016年4期)2016-04-21

投资者报(2011年25期)2011-07-07

钱经(2009年7期)2009-08-12