汽车运输船市场触底回升,未来依旧可期

2022-08-02 07:51:18彭晨阳中国船舶集团经济研究中心

船舶经济贸易 2022年7期

彭晨阳/中国船舶集团经济研究中心

随着全球汽车运输船(PCTC)航运市场的复苏,全球汽车海运量逐步回升,汽车运输船航运费率持续上涨,船队利用率也不断提升,新造船市场实现量价齐升。未来一段时期内,随着欧美汽车库存进一步下降、新能源汽车的不断发展所带来的汽车贸易前景改观,以及运力供需失衡、环保法规严格实施所带来的船舶更新需求加大等多因素叠加,将进一步刺激汽车运输船新造需求释放。

航运市场——汽车海运量价齐升运力供应不足

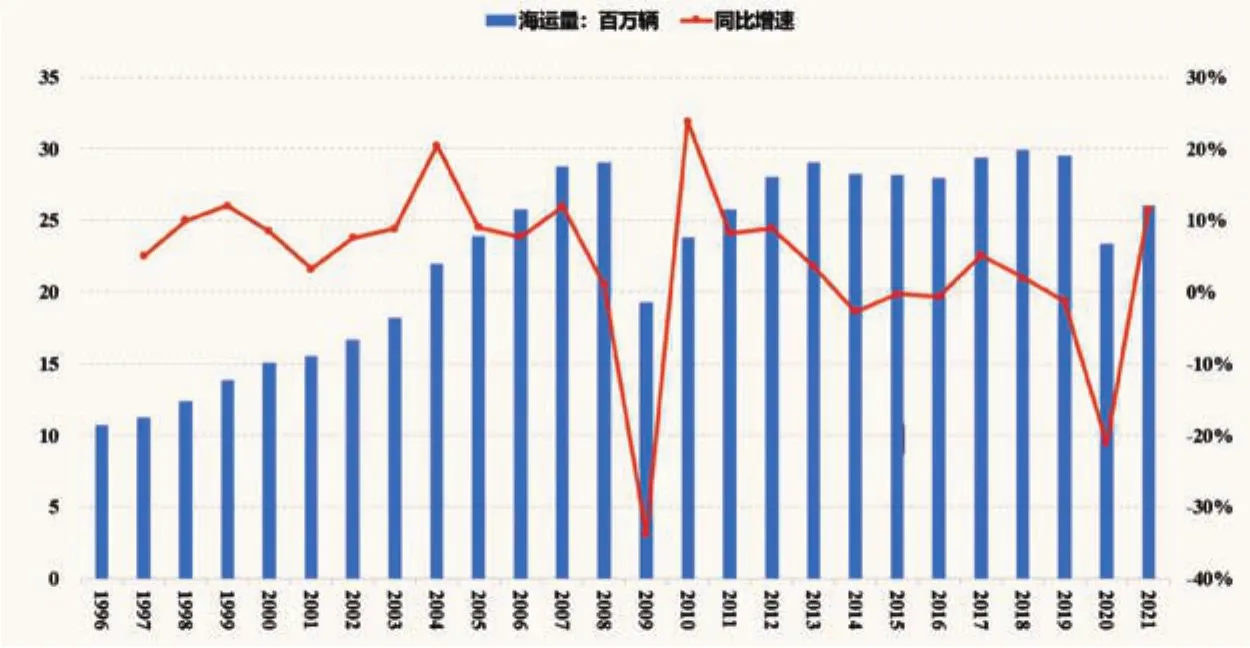

汽车海运量整体实现大幅回升。在全球金融危机过后,汽车海运量虽恢复正增长,但仍难复现危机前的繁荣,海运量持续波动,总体甚至有所下滑。与其他周期类行业一样,汽车贸易同样会受到经济周期波动的影响,2020年新冠肺炎疫情全球大流行也给汽车海运量造成了较大冲击,导致其同比下滑近21%。随着全球疫情的缓和,2021年全球汽车海运量增速也实现大幅回升,达到了11.4%,为2011年以来同比增速的最高水平。

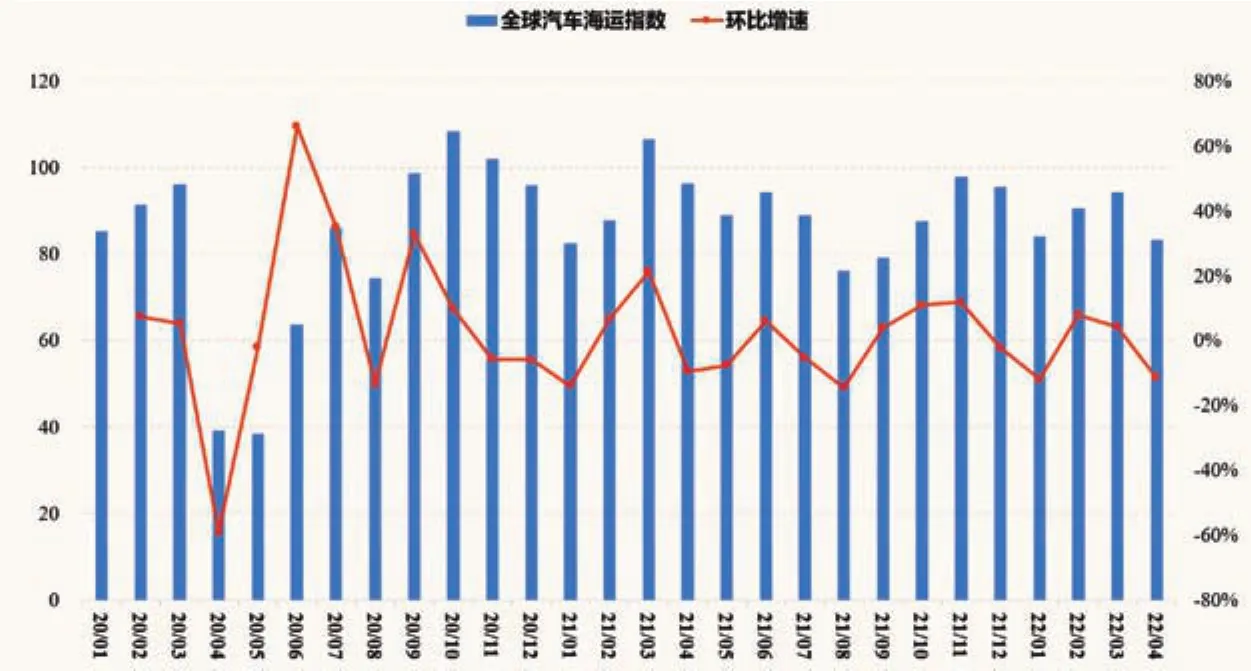

2022年以来汽车海运量出现短暂下滑。俄乌冲突对全球汽车供应链生产的扰乱,叠加作为全球主要汽车制造生产基地的上海与长春因疫情汽车生产中断,均对全球汽车贸易产生了较大冲击。2022年4月,克拉克松全球汽车海运指数为83.3,环比下滑11.7%,比去年同期的96.3要低近13点。

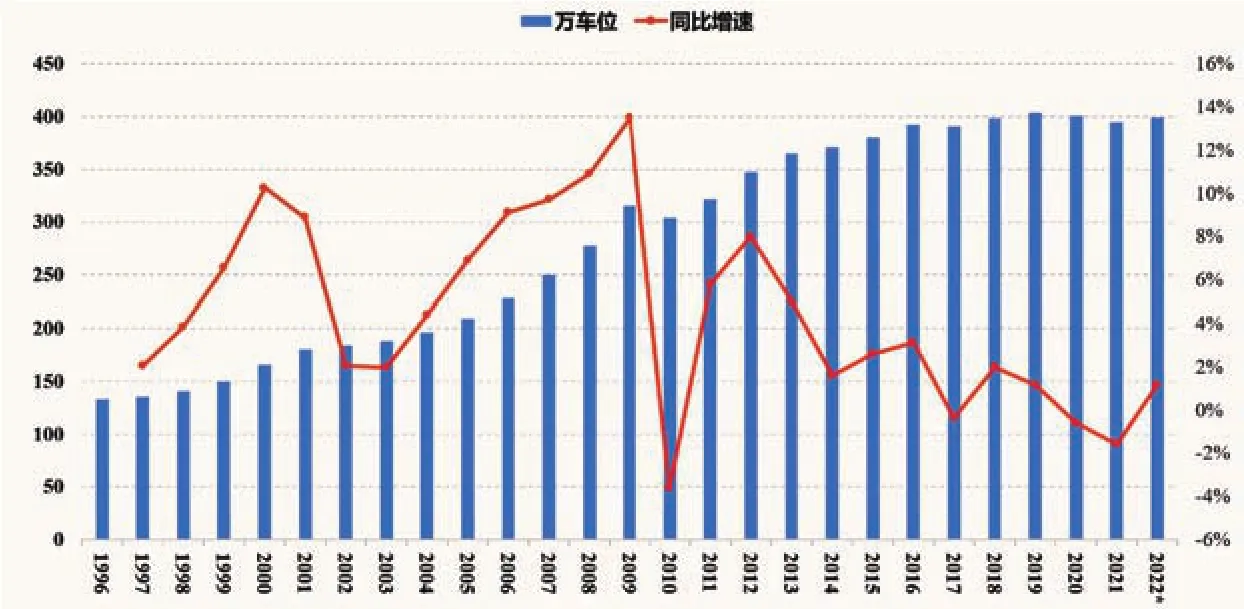

汽车运输船船队运力增长较慢。2008年次贷危机发生前,全球汽车销量增速骤升,带动了一批汽车运输船订单释放,运力投放增速加快。次贷危机发生后,随着全球汽车销量增速下滑,汽车运输船船队增速也出现明显下降。新冠疫情发生后,受汽车运输船船队拆解量大幅上升的影响,汽车运输船船队规模出现较为明显的下滑,2021年底全球汽车运输船运力约为394.65万车位,同比下滑1.6%。随着全球经济的复苏,汽车运输船市场也开始回暖,船队拆解量也随之下降,新船订单也随之上升,但新增订单无法及时转化为现有运力,截至2022年5月,全球汽车运输船船队保有量约为756艘、399.2万车位,并无较大增长。

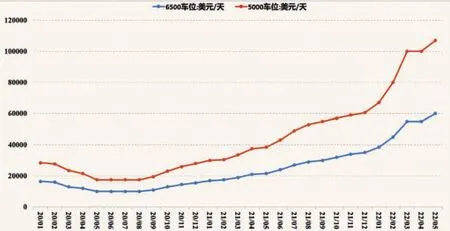

汽车运输行业开始回暖,海运费率显著上升。金融危机发生后,汽车运输船船队运力整体供过于求令海运费率出现骤降,并在随后的10年中始终在低位徘徊。2020年初新冠肺炎疫情全球大流行,更是让原本处于低位的汽车运输行业雪上加霜,海运费率大大降低,6500车位和5000车位PCTC的1年期期租费率分别为12625美元/天和9688美元/天。随着疫苗接种率的不断上升,经济活动也在有序恢复,前期被压制的汽车运输需求在此时得到释放,同时叠加港口堵塞、运输效率降低等因素,汽车运输船海运费率开启了连续上涨的节奏,截至2022年5月,6500车位和5000车位PCTC的1年期期租费率分别为60000美元/天和47000美元/天,同比分别上涨179%与176%。

图1. 1996年—2021年汽车海运量变化趋势

图2. 2020年1月至2022年4月汽车海运指数变化情况

图3. 1996—2022年全球汽车运输船船队保有量情况

图4. 6500车位和5000车位PCTC一年期期租费率月度走势

图5. 1996—2021年汽车运输船船队利用率走势(估算)

汽车运输船利用率开始低位回升。金融危机后,汽车运输船出口停滞与船队规模总体增长,令船队利用率下滑明显。2020年新冠肺炎疫情发生后,尽管汽车运输船船队规模和全球汽车出口量同时减少,但船队规模减少速度不及汽车出口量下滑速度,船队利用率进一步降低,下降至5.8辆/车位。得益于后疫情时代全球经济的复苏,汽车运输船船队利用率也实现回升。这一方面是由于经济复苏带动全球贸易回暖,汽车海运量也随之上升,提高了船队利用效率;另一方面,则是由于现有的船队运力供应不足,新增运力无法及时转化,从而使船队利用效率上升。

造船市场——订单稳步增加价格不断攀升

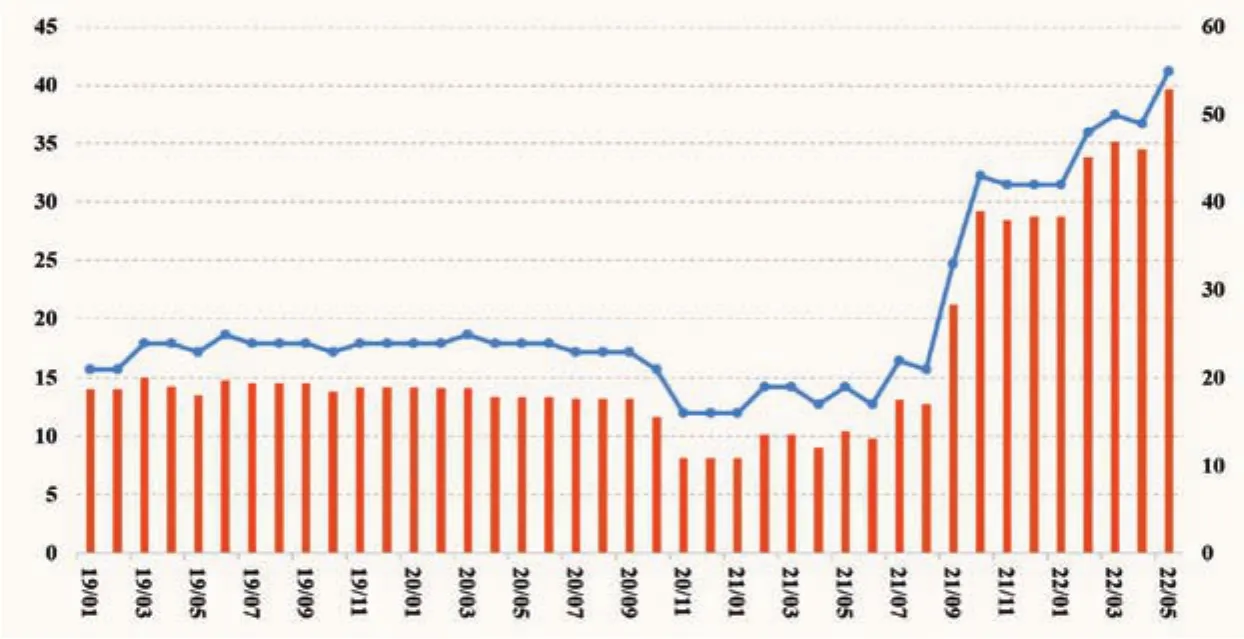

新造船市场转暖,手持订单稳步增加。由于疫情缓和,全球汽车贸易活动也开始升温,此时港口堵塞以及运力供给不足推动汽车运输船海运费率不断上涨,船东从中看到了获利的希望,纷纷订购汽车运输船,扭转了过去几年订单几乎“零增长”的趋势。截至2022年5月,汽车运输船手持订单有55艘、39.6万车位,相较于2021年同期的24艘、13.4万车位,同比分别增加189%与279%。

新船成交价格不断攀升。从历史上来看,次贷危机前后汽车运输船市场较好,新船价格较高,最高曾达到8400万美元。次贷危机发生后,新造船市场走弱,新船价格逐渐走低。2018年至2020年新冠肺炎疫情全球大流行以前,7000车位汽车运输船新船价格较为稳定,为6500万美元左右。而在新冠疫情大流行以后,由于全球运力供给持续紧张,汽车运输船新造船价格也随之上升,截至2022年5月,7000车位汽车运输船新造船价格达8900万美元,同比上涨20.3%,创造历史新高。

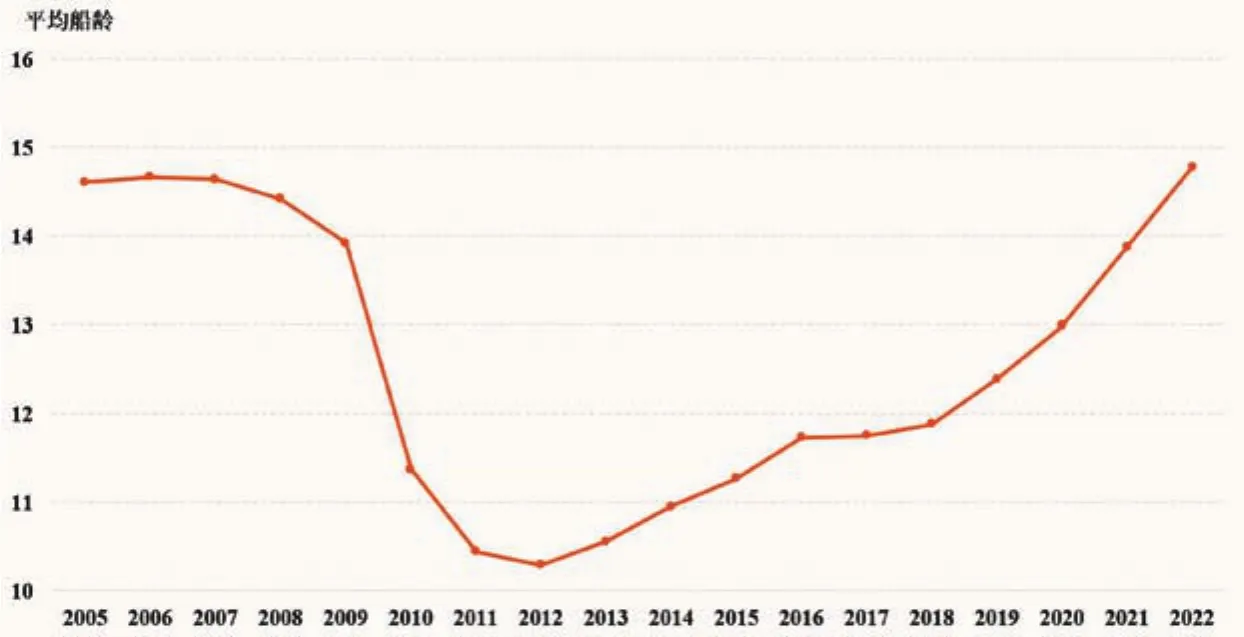

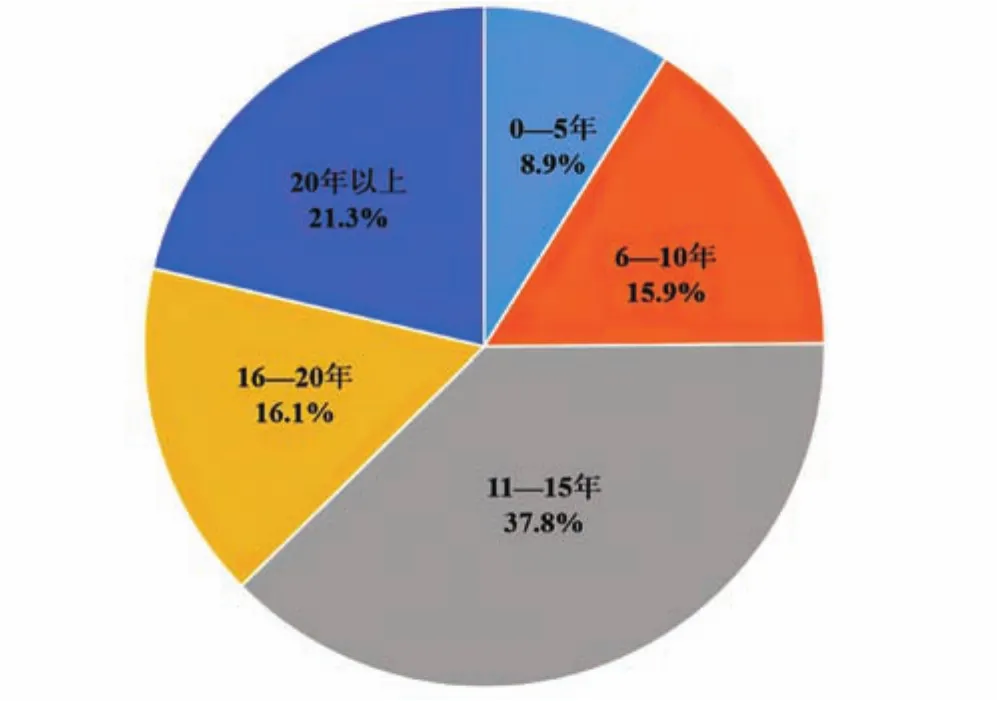

全球汽车运输船老化严重,平均船龄处于历史高位。2011年以来,随着全球汽车运输船新船投放量减少,在营船队船龄结构老化趋势明显,2022年汽车运输船船队平均船龄收于14.8年,较2012年的谷底明显大幅回升。当前,汽车运输船船队主要以金融危机后交付的为主,6—15年船龄汽车运输船共408艘,按艘数计占汽车运输船队总规模的53.7%。除此之外,建造于2002年以前、船龄20年以上的汽车运输船也占有较大比重,共计162艘,占比为21.3%。鉴于老旧船舶占总运力的比例相较于往年增加幅度较大,随着环保要求的趋严以及运力供给的短缺,未来汽车运输船市场将有较大更新和新增需求。

汽车运输船二手船市场亦在逐渐升温。由于目前行业景气度较高,加上新增订单无法立刻转化为运力供给,汽车运输船的二手船交易市场变得活跃。2021年与2022年至今,二手船共成交13艘,相比2018年至2020年3年间成交8艘而言,成交量增长幅度较大。不仅如此,二手船平均成交价格也出现了较大提升,截至2022年5月,5年船龄的6500车位汽车运输船二手船价格为7300万美元,同比上涨44.6%。

展望未来——运力供需依然失衡市场需求仍将提振

目前,汽车运输船市场已逐渐升温,各项指标、数据表明行业正逐步复苏,同时从运力供给、贸易前景以及更新需求等角度进行分析,也不难得出未来汽车运输船市场将有更进一步发展的结论。

目前全球汽车运输船船队供给有限,运力供需仍然失衡。首先,多年来汽车运输船船东对新船的投资不足,导致该型船数量的净增长预计在2022年仅为0.9%,2023年为0.7%。截至2022年5月,在手订单在运力中占比约为9.9%,船东新增运力的压力较小,仍有一定动力下单订造新船。

图6. 汽车运输船手持订单量近期走势

图7. 汽车运输船新造船价格走势

图8. 汽车运输船船队平均船龄走势

其次,港口堵塞问题如不能及时缓解,船队运输效率无法得到有效提升,新增运力的需求仍然存在。2022年5月,克拉克松汽车运输船港口堵塞指数约为29.46%,相较于疫情前约22%—23%的均值而言,处于较高水平,这意味着市场需要新增一定运力以缓解运输效率下降的压力。

欧美较低的汽车库存以及新能源汽车市场占有率的不断上升,将进一步提振汽车运输需求。一方面,虽然俄乌冲突导致能源和原材料价格飙升,全球汽车产量预计会受到一定冲击,但目前英、美等国的汽车库存量较低,二手车价格基本上逼近新车价格,而这又将加大对新造汽车的运输需求。目前,美国二手车价格指数飞涨,美国最大汽车线上线下交易平台Cox Automotive旗下的曼海姆二手车价值指数近几个月来均维持历史高位,2022年5月该指数为222.7,相较于疫情前同期上涨近59.5%。另一方面,依据EV-Volumes的相关数据,2021年全球新能源汽车销量达到6.75亿辆,相较于2020年增长了108%,新能源汽车的进一步发展亦将提振全球汽车运输市场的信心。

船龄、环保等相关因素以及新能源汽车的发展,均将加速汽车运输船的更新需求释放。首先,截至2022年5月,汽车运输船船队平均船龄已达14.8年,基本与2006年、2007年的高位持平。未来随着汽车运输船船队船龄进一步增长,预计全球汽车运输船供需关系将得以改善,同时将催生一批更新需求。其次,考虑到日益严格的环保规定,海事界对碳排放的要求也将更为严苛,预计市场会产生更多运力更新需求。最后,考虑到电动汽车比传统汽车重约20%,甲板强度低的船舶将处于不利地位,因此,市场或将需要更多的新一代汽车运输船运送新能源汽车。

图9. 汽车运输船船队船龄结构(截止至2022年5月)

图10. 港口堵塞指数走势情况

图11. 美国曼海姆二手车价值指数走势情况

表1. 2021年至今汽车运输船二手船交易情况

猜你喜欢

珠江水运(2021年4期)2021-11-24 15:10:40

中国水运(2021年3期)2021-07-11 10:59:19

中国石油石化(2020年23期)2020-12-16 14:35:54

现代营销·经营版(2020年8期)2020-09-23 08:01:59

航海(2019年1期)2019-03-26 06:25:20

船海工程(2015年4期)2016-01-05 15:53:32

现代企业(2015年1期)2015-02-28 18:43:39

中国水运(2014年4期)2014-07-24 20:58:08

水运管理(2014年3期)2014-06-09 00:07:44

中国船检(2011年9期)2011-08-04 07:29:48