中小微企业的信贷决策研究

2022-07-28 05:21张二丽汪太行王玉龙

河南教育学院学报(自然科学版) 2022年2期

张二丽, 汪太行, 王玉龙

(1.郑州财经学院 统计与大数据学院,河南 郑州 450044;2.郑州财经学院 中原统计研究所,河南 郑州 450044;3.郑州财经学院 信息工程学院,河南 郑州 450044)

0 引言

突发情况对国内各类产业会造成不同程度的影响。本文针对2020年高教社杯全国大学生数学建模竞赛C题数据,建立GM(1,1)模型预测企业的信贷风险,决定是否放贷。同时,结合突发情况对中小企业的影响,包括企业维持生存时间、企业营收程度、企业资金支出影响等相关数据,通过Python对302家无信贷记录的公司数据进行聚类操作,通过SPSS(statistical package for the social sciences)实现对净税额(销项税额-进项税额)的统计分析,综合考虑银行对中小微企业信贷决策。

1 灰色理论概述

20世纪80年代,邓聚龙教授提出了用灰色系统理论[1]来解决某些领域未来发展的趋势问题。灰色系统主要包含两个部分,一部分是可以直接获得的信息,另一部分是不确定的或者是未知的信息[2]。灰色预测模型是以灰色系统中已知随机变量为基数,将这些离散数据进行累加从而得到一组重新生成的、有规律的时间序列,并在这些数据的基础上建立相应的数学模型[3],最终得到预测值[4]。

1.1 灰色GM(1,1)模型的建立

得出该模型的时间响应方程

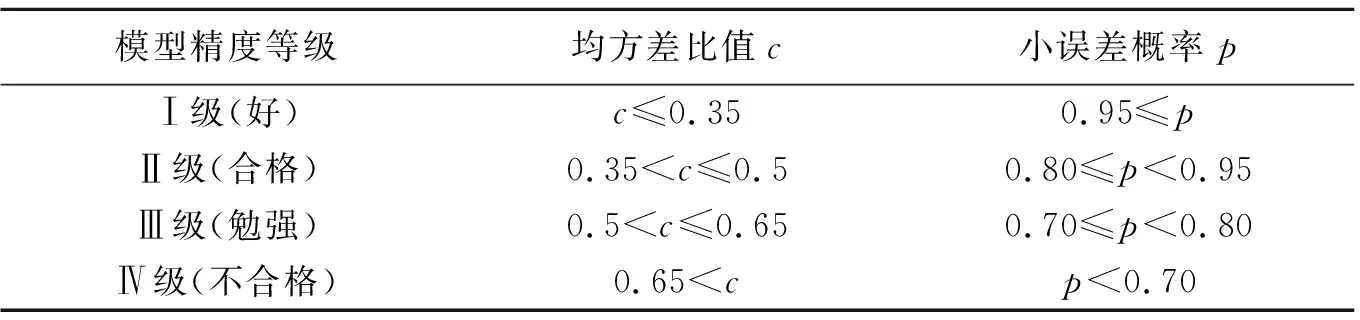

1.2 灰色GM(1,1)模型误差的检验

表1 模型精度检验等级Tab.1 Inspection level of model accuracy

2 灰色GM(1,1)模型在中小微企业信贷决策中的应用

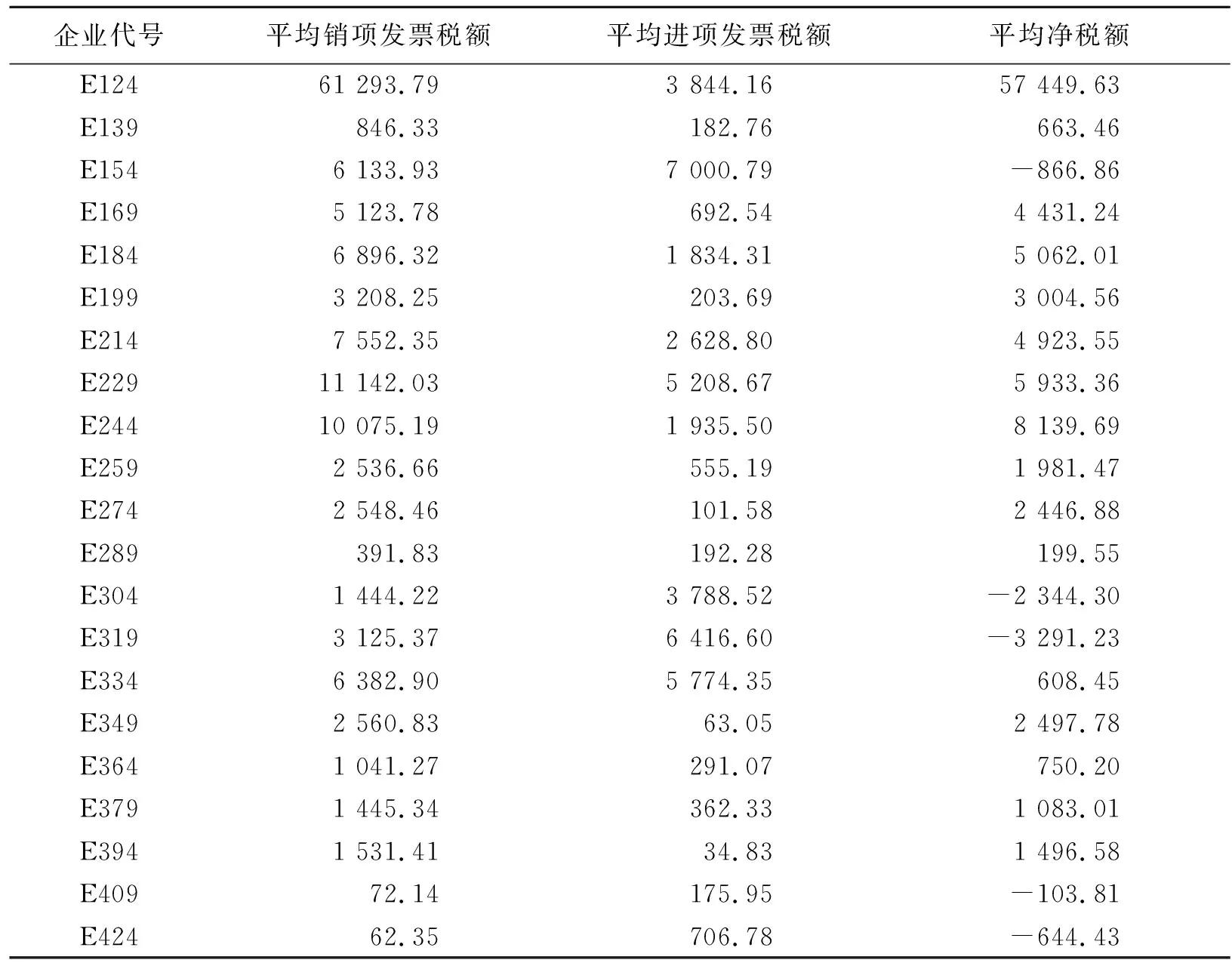

根据302家无信贷记录企业的相关记录[5],因为进项发票与销项发票数值过多,采用分层取样法处理数据,以代号E124为第一个企业,采用一个首项为124,公差为15的等差数列,抽取出21个样本数据,计算出每个企业的平均净税额,如表2所示。

表2 平均净税额Tab.2 Average net tax

样本数据中出现了5个负数净税额,可知这5个企业供大于求,企业实力弱。对于这些企业不予投资,不考虑这5家的平均净税额数据,对剩下的16家企业平均净税额作为训练样本进行检验测试,通过灰色GM(1,1)模型预测拟合样本[6]。

1) 企业平均净税额预测模型。以剩下的16家企业平均净税额作为训练样本,建立灰色GM(1,1)模型,把数据样本作为原始序列,

2) 对x0进行一次累加,

3) 通过GM(1,1)模型计算出发展系数a=0.628 71和灰色作用量b=8 136.860 195。

5) 对GM(1,1)微分方程求解得到时间响应序列模型

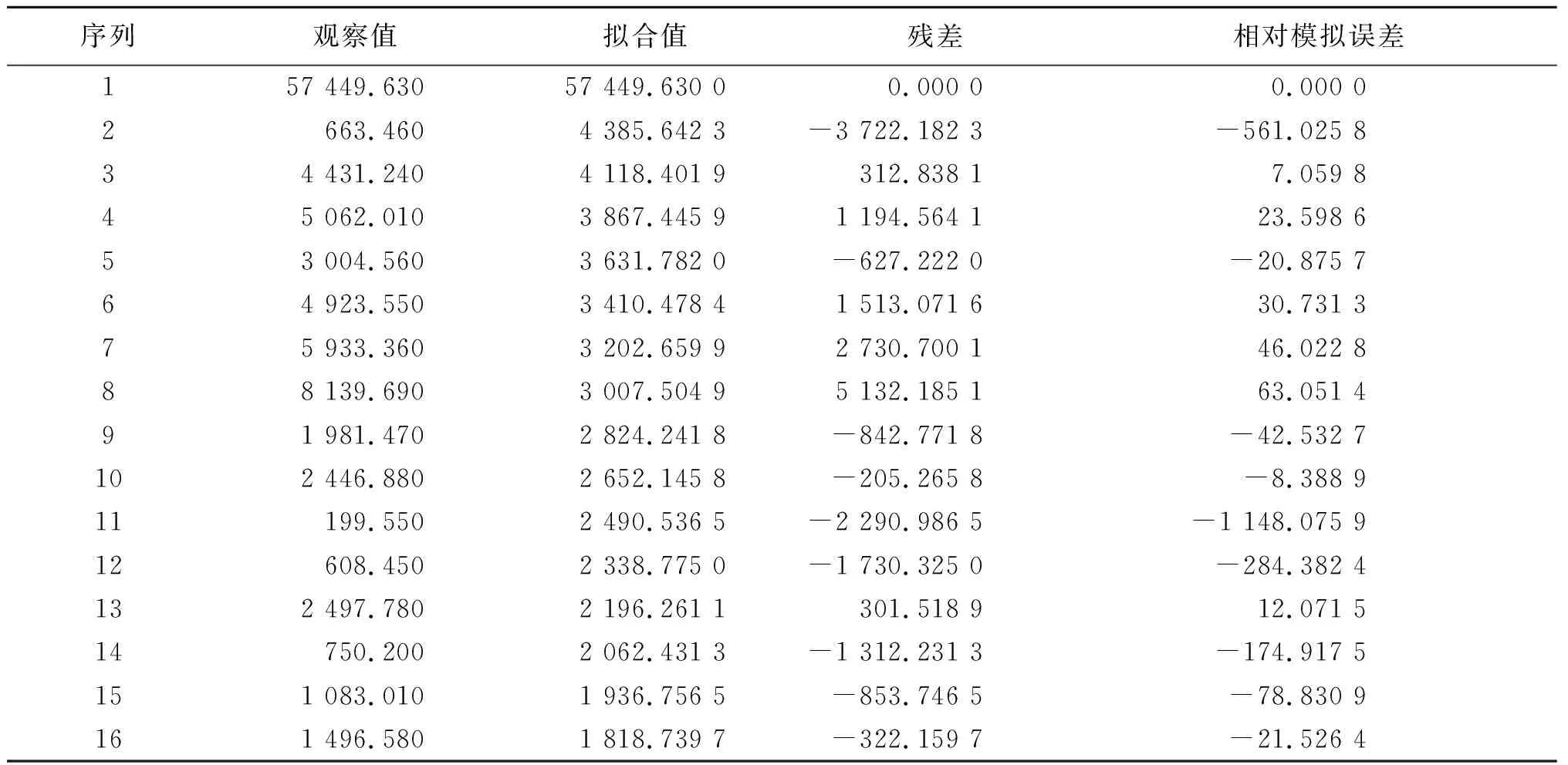

6) 模拟数据与实际数据之间的比较如表3所示。

表3 训练样本拟合结果Tab.3 Fitting results of training samples

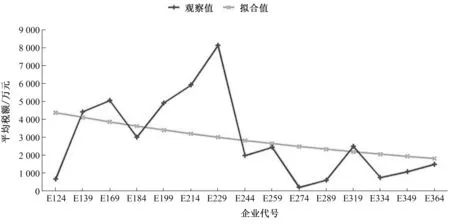

7) 由Matlab训练样本拟合曲线,如图1所示。

图1 训练样本拟合曲线Fig.1 Fitting curve of training sample

3 模型检验

灰色GM(1,1)模型将训练样本拟合出来的结果进行后验差检验,得到c=0.153 6<0.35,p=1.000>0.95。由表1可得,建立的GM(1,1)模型预测的精度等级为好。

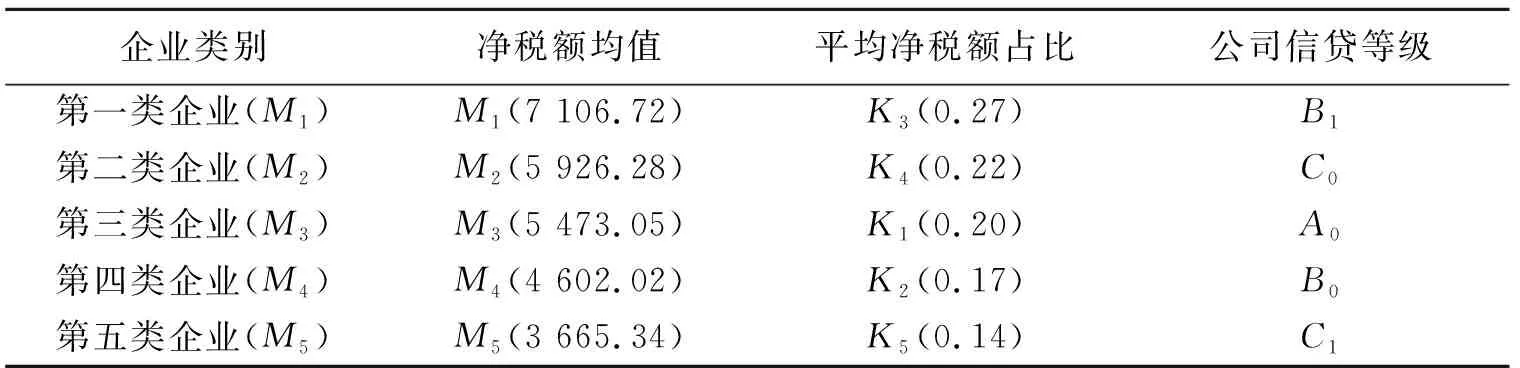

根据123家有信贷记录企业的相关数据[5]将企业的信贷等级划分为5类:A0(信誉评级为A且未违约),B0(信誉评级为B且未违约),B1(信誉评级为B且违约),C0(信誉评级为C且未违约),C1(信誉评级为C且违约)。计算这5类企业净税额均值,分别得出企业的平均净税额为5 473.05(K1)、4 602.02(K2)、7 106.72(K3)、5 926.28(K4)、3 665.34(K5)。将5类企业平均净税额通过归一化得出K1=0.2,K2=0.17,K3=0.27,K4=0.22,K5=0.14,此时有K3>K4>K1>K2>K5,即B1>C0>A0>BO>C1,按照企业净税额均值大小排序得表4。

表4 企业与净税额的关系Tab.4 Relationship between enterprise and net tax

通过灰色预测模型,拟合出16个企业的未来平均净税额,通过Excel将数据按由大到小的顺序重新排序,并按此顺序将其分为5类,即M1~M5,对其进行归一化处理得

M1=0.28,M2=0.22,M3=0.20,M4=0.17,M5=0.13。

将预测出的平均净税额Mi(i=1,2,…,5)与上述Kj(j=1,2,…,5)相比,得

M1>K3>M2>K4>K1>M3>K2>M4>K5>M5。

通过对企业的净税额均值进行归一化处理,与5类企业的平均净税额占比进行比较,平均净税额占比小于0.14时不予贷款,并根据企业实力排名确定贷款额度及年利率。由于分层抽取21个样本时,出现5个无效样本,映射到302家企业,应给予227家企业贷款;当年度信贷总额为1亿元时,可给予平均净税额占比高于0.27的放贷80万元;对于平均净税额占比处于0.2~0.27的企业可放贷30万~50万元;平均净税额占比处于0.14~0.2的给予最低贷款10万元。易知年利率越低,潜在企业客户越不容易流失,故在此放贷基础上可对每一类企业中实力强的企业给予年利率优惠。

4 突发事件对中小微企业信贷调整策略的影响

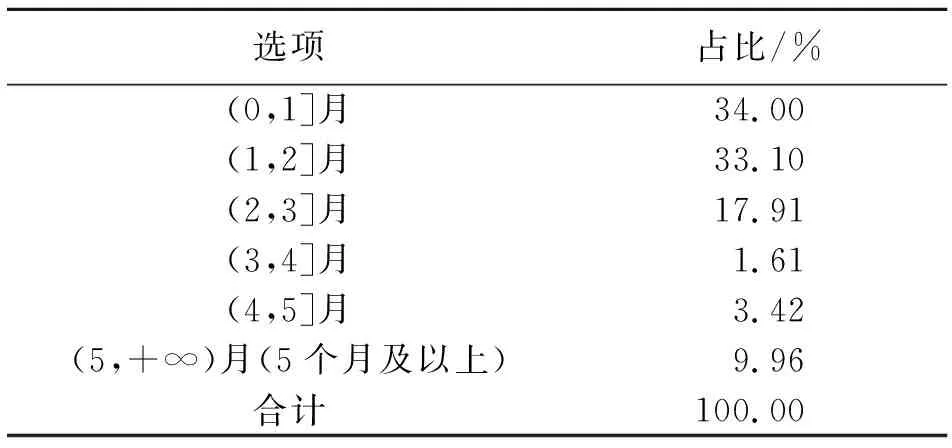

实际上,企业的生产经营和经济效益通常会受到某些突发因素的影响,并且这些突发因素会对不同行业、不同类别的企业产生不同的影响。国家统计局相关数据显示,2019年我国中小微企业发展指数呈平稳态势,中小微企业保持了持续稳定的健康发展态势[7]。但2020年突发事件对国内各类产业造成不同程度的影响,尤其是中小微企业,多数企业面临破产危险。依据朱武祥等对995家中小企业的调查数据[8],在995家参与问卷调查的企业公司中(表5),67.1%的企业可以维持1~2个月,85.01%的企业最多维持3个月,只有9.96%的企业能维持5个月以上。

表5 企业维持生存时间表Tab.5 Enterprise survival schedule

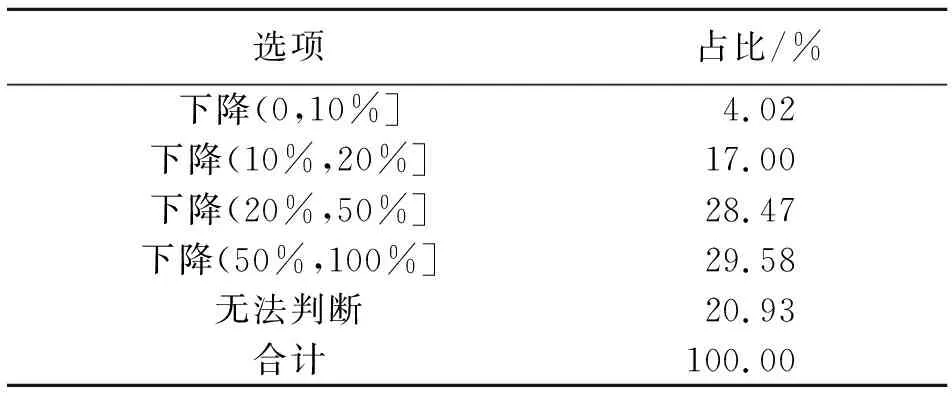

突发因素对企业造成的营收影响程度十分严峻。29.58%的企业估计2020年营业收入下降幅度超过50%,而28.47%的企业预计营业收入下降20%~50%(表6)。

表6 企业营收影响程度表Tab.6 Impact degree of enterprise revenue

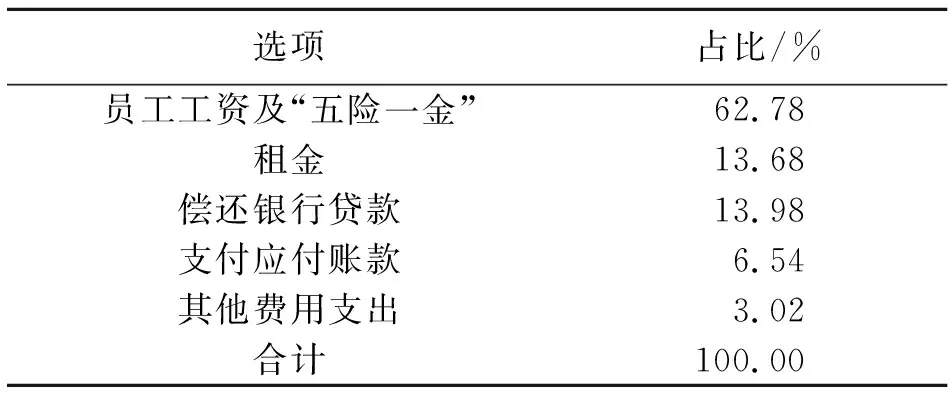

在企业资金支出占比中,员工工资和“五险一金”占62.78%,偿还银行贷款占13.98%,两项合计76.76%,说明多数小企业员工薪资和“五险一金”是成本支出最主要的部分,其次是偿还银行贷款,说明银行贷款是解决企业资金问题的关键(表7)。

表7 企业资金支出表Tab.7 Capital expenditure of industry

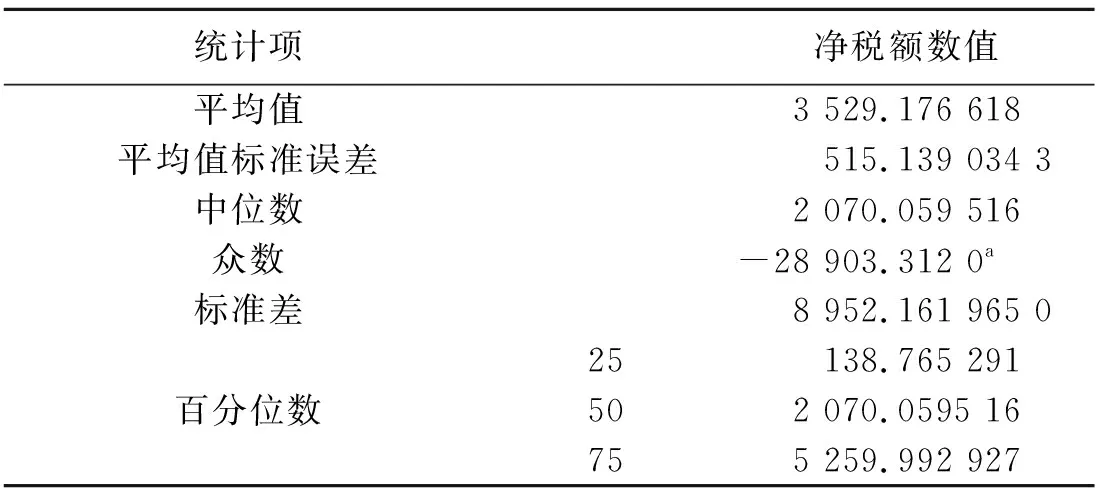

通过Python实现对302家无信贷记录的公司数据[9]进行聚类操作,最终得出302家公司各自的进项发票税额、销项发票税额。通过SPSS实现对净税额(销项税额-进项税额)的统计分析,分析结果如表8。

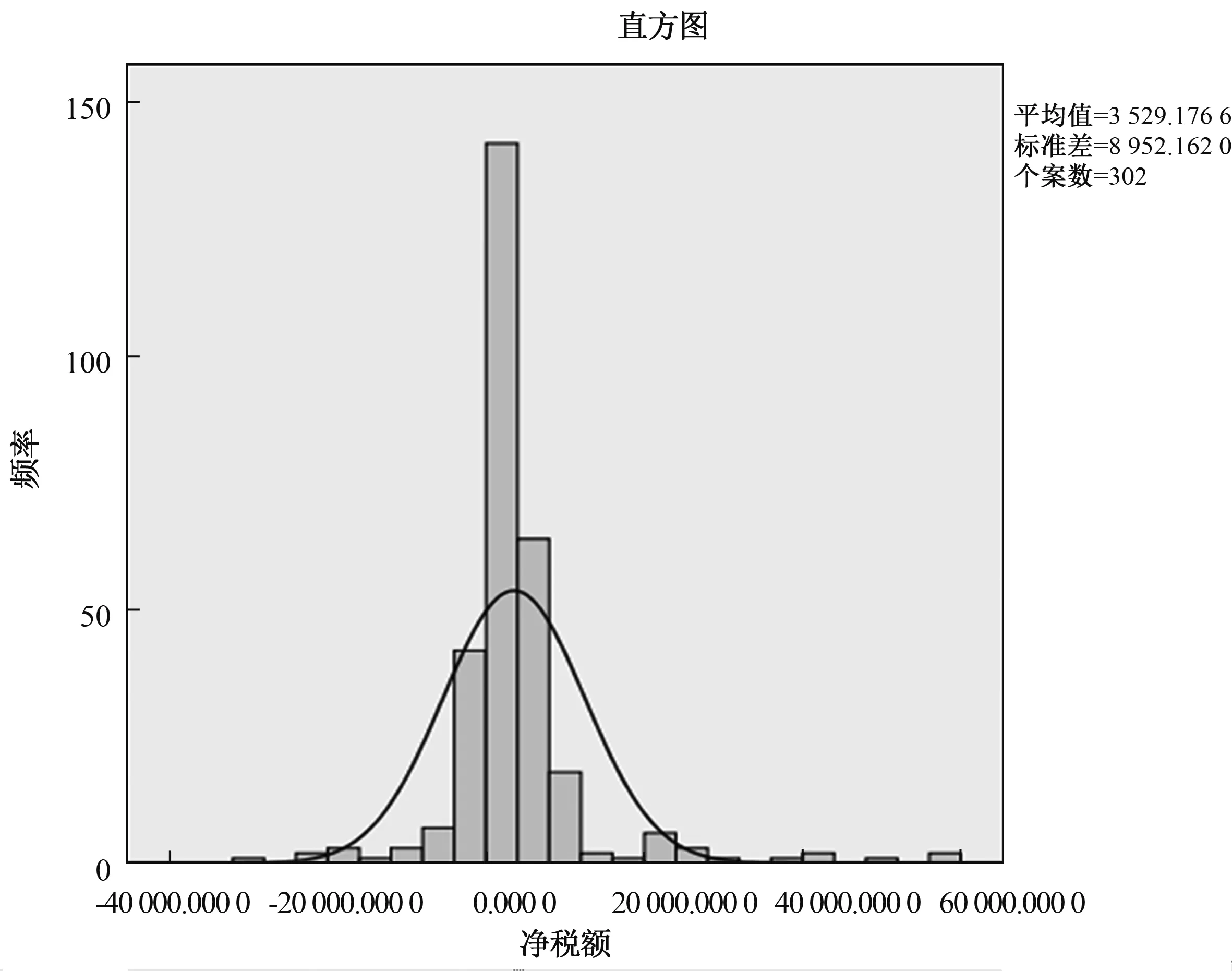

表8 频率统计表(净税额)Tab.8 Frequency statistics(net tax)

由表8可知,302家企业公司净税额均值大小约为3 529.176 6,平均值标准误差515.140 0,标准差大小为8 952.162 0,能够有力的反映企业的实力。由图2可知,净税额集中分布在4 000附近。存在净税额为负数的企业公司。综合考虑突发事件对企业公司造成的影响,合计58.05%的企业2020年营业收入下降20%以上,只有9.96%的企业能维持6个月以上。考虑企业公司的实力以及企业公司面对突发事件的企业营收能力和运营能力,将对净税额为负值的企业公司不予放贷。对于放贷的公司,净税额低于平均值大小3 529.176 6的企业公司不给予贷款优惠(表9)。

图2 频率分布直方图Fig.2 Frequency distribution histogram

由表9可知,302家企业中净税额最大值为56 808.597 1,范围大小为85 711.909 1。现考虑对净税额大于0的243家企业进行放贷,其中对大于均值3 529.176 6的144家公司进行利率优惠。对243家企业的进项发票税额合计进行分析,对进行利率优惠的144家企业银行考虑放贷50万,剩余99家企业,银行考虑放贷20万。考虑突发事件造成中小企业短期内面临生存危机、资金链断裂的风险[10],只有9.96%的企业能维持6个月以上,综合决定银行对中小微企业放贷期限为1年。

表9 描述统计表(净税额)Tab.9 Descriptive statistics(net tax)

猜你喜欢

科技创新与应用(2020年6期)2020-02-29

疯狂英语·新悦读(2020年1期)2020-02-20

税收征纳(2019年7期)2019-02-19

税收征纳(2019年7期)2019-02-19

中国生态文明(2018年2期)2018-05-21

北京理工大学学报(2016年6期)2016-11-22

电视技术(2016年9期)2016-10-17

系统工程与电子技术(2016年7期)2016-08-21

中国管理信息化(2015年17期)2015-06-08