中国对外投资合作发展趋势研究

2022-07-26 09:26张爽

对外经贸 2022年6期

张 爽

(1.商务部国际贸易经济合作研究院,北京 100710;2.中国社会科学院大学 研究生院,北京 102488)

根据联合国贸发会议(UNCTAD)发布的《世界投资报告2021》,2020 年全球外国直接投资(FDI)受新冠疫情冲击下降了35%。其中,流向欧洲和北美的FDI分别下降80%和42%;受印度、中国等亚洲主要经济体的驱动,流向亚洲的FDI 增长了4%,是当年全球外国直接投资总额的50%,成为当年全球唯一正增长的地区。《2020 年度中国对外直接投资统计公报》显示,2020 年中国对外直接投资流量1537.1 亿美元,同比增长12.3%,首次位居全球第一,全球流量占有率突破两成。2020 年,中国对外承包工程新签合同额2555.4亿美元(同比下降1.8%);当年完成营业额1559.4 亿美元(同比下降9.8%),近十年来首次出现负增长。2020 年中国派出各类劳务人员30.1 万人,比上年减少18.6 万人,年末在外各类劳务人员62.3 万人,同比下降37.2%,当年劳务人员实际收入53.8 亿美元,同比减少15.3%。在新冠疫情冲击叠加全球贸易摩擦的大背景下,作为全球主要经济体中唯一实现经济正增长的国家,中国对外投资合作各项业务在艰难中奋力前行,向更高目标迈进。

一、2020 年中国对外投资合作基本情况

(一)对外直接投资

1.对外直接投资逆势增长,流量首次位居全球第一

从投资流量来看,2020 年中国对外直接投资1537.1 亿美元,同比增长12.3%,在新冠肺炎疫情全球蔓延、全球对外直接投资流量大幅收缩的背景下实现逆势增长,流量规模首次跃升全球第一。由于中国境外企业经营情况良好,当年收益再投资创历史最高值(716.4亿美元),占同期中国对外直接投资流量的46.6%。从双向投资情况看,2020 年中国对外直接投资流量略高于吸引外资规模(1493.4 亿美元)。

图1:2020 年全球FDI 流量前10 位的国家(地区)单位:亿美元

从投资存量来看,截至2020 年底,中国对外直接投资存量25806.6 亿美元,位居全球第三位,排在美国(8.1 万亿美元)、荷兰(3.8 万亿美元)之后,占全球外国直接投资流出存量总额的6.6%,较上年提高0.2个百分点。中国对外投资分布在全球189 个国家(地区),覆盖全球八成以上的国家(地区)。

2.并购交易规模创近年新低,结构持续优化

2020 年,中国企业在61 个国家(地区)实施并购项目513 起,同比增加46 起,完成交易总额282 亿美元,同比下降17.7%,仅为历史最高时期(2016 年并购金额1353.3 亿美元)的五分之一,已连续第四年下降。其中,直接投资164.8 亿美元,占并购总额的58.4%,境外融资117.2 亿美元,约占41.6%。2020 年中国对外投资并购主要分布在电力/热力/燃气及水的生产和供应业、制造业和交通运输/仓储和邮政业三大领域,三大行业并购金额占当年并购总金额的71%。秘鲁、美国、智利、中国香港、开曼群岛、加拿大、法国、巴西等是中国企业对外投资并购资金流向的主要目的地。

3.对卫生和社会工作领域投资大幅增长,流向文化/体育和娱乐、住宿和餐饮、教育等领域的投资明显下降。

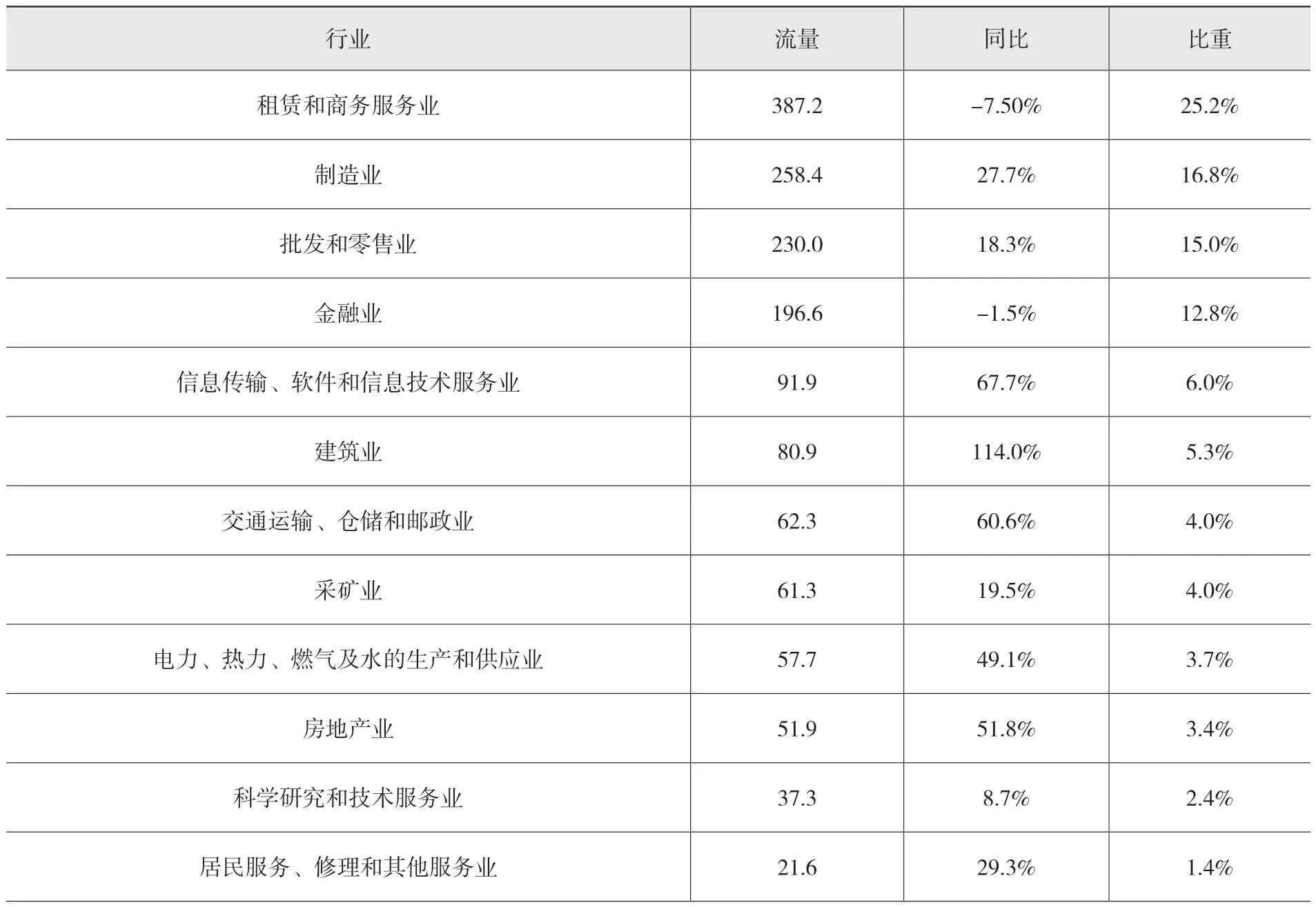

2020 年,中国流向卫生和社会工作领域的投资显著增长,实现投资流量6.4 亿美元,同比增长了178.3%,是当年投资增幅最大的领域。受疫情影响,各国纷纷出台限制人员流动、航空禁令等封闭性政策措施,全球客、货流动受阻,流向农/林/牧/渔等资源型行业及流向文化/体育和娱乐、住宿和餐饮、教育等服务型行业的投资显著下降。从存量来看,2020 年末存量规模上千亿美元的行业仍为租赁和商务服务业、批发和零售业、信息传输/软件和信息技术服务业、制造业、金融业和采矿业,存量合计占存量总额的85.2%,比重进一步增加0.4 个百分点。

表1 2020 年中国对外直接投资流量行业分布情况 单位:亿美元

数据来源:《2020 年度中国对外直接投资统计公报》。

4.对大洋洲投资减少三成,对拉美投资大幅增长

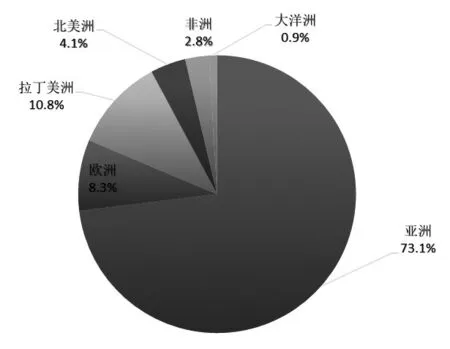

从洲别分布来看,2020 年,中国除对大洋洲直接投资减少30.3%外,对其他地区直接投资都有不同程度的增长。其中对拉丁美洲投资增幅最大,投资金额166.6 亿美元,同比增长160.7%,占当年流量的10.8%,主要是对秘鲁、智利、巴西等拉美国家大额并购项目较多,开曼群岛(85.6 亿美元)、英属维尔京群岛(69.6 亿美元)和阿根廷(4 亿美元)是拉丁美洲吸引中国企业对外直接投资最多的国家(地区)。与此同时,中国对“一带一路”沿线国家的投资有所增长,当年实现直接投资225.4 亿美元,同比增长20.6%,占比较上年提升一个百分点。

图2 2020 年中国对外直接流量地区分布

5.中央企业对外投资快速增长,地方企业投资占比超六成

2020 年,中央企业和单位对外非金融类直接投资流量492 亿美元,其中中央企业对外投资470.5 亿美元,同比增长26.3%。地方企业对外投资848.5 亿美元,同比下降5.4%,占比63.3%。各地方对外非金融类投资均有不同程度的下降,特别是东北三省降幅最大,同比下降51.6%,比重进一步缩小至0.7%。广东、上海和浙江为当年对外直接投资流量排名前三位的省市,金额均超百亿美元,占地方对外直接投资流量的半数以上。其中,广东是中国拥有境外企业数量最多的省份,占境外企业总数的19.3%。

(二)对外承包工程

中国对外承包工程企业按照围绕构建新发展格局、统筹推进境外企业项目人员疫情防控和对外投资合作改革发展的总体要求,在逆境中实现业务平稳推进。

1.新签合同额和完成营业额首次出现双降

2020 年,中国对外承包工程企业在184 个(地区)开展了业务,当年新签合同9933 份,合同额2555.4 亿美元,同比下降1.8%;完成营业额1559.4 亿美元,同比下降9.8%,为近十年来首次出现负增长。2020 年中国企业新签合同额上亿美元项目共514 个,比上年增加8 个。当年单项合同最大金额项目为中国铁建股份有限公司承揽的泰国东部经济走廊(EEC)连接3 个机场高速铁路项目(合同金额49.3 亿美元)。

2.市场格局保持稳定,非洲市场强势回归

2020 年,中国对外承包工程业务八成以上仍集中在亚洲和非洲地区。据商务部统计,2020 年中国企业在亚洲地区新签合同额1429.7 亿美元,较上年同期增长1.3%,占当年新签合同总额的56%,持续发挥市场“稳定器”的重要作用。非洲市场2020 年回归势头向好,新签合同额达679 亿美元,同比增长21.4%。

从完成营业额来看,由于上年欧洲市场新签合同额增长迅猛,2020 年完成营业额以139.6 亿美元的成绩收官,增幅达31.3%。2020 年完成营业额排名前十位的国家(地区)分别是:阿联酋、中国香港、巴基斯坦、印尼、马来西亚、沙特阿拉伯、孟加拉国、阿尔及利亚、俄罗斯和澳大利亚。

表2 2020 年中国对外承包工程业务分洲别情况表 单位:亿美元

“一带一路”沿线国家新签对外承包工程项目合同5611 份,新签合同额1414.6 亿美元,占当年新签合同总额的55.4%,较上年下降8.7%;完成营业额911.2 亿美元,同比下降7%。

3.新签项目八成集中在基础设施领域,废水(物)处理项目保持强势增长

2020 年,中国企业承揽的境外基础设施类工程项目5500 多个,累计新签合同额超两千亿美元,占当年合同总额的八成。一般建筑跃升为2020 年中国对外承包工程第一大行业,新签合同额640.1 亿美元,同比增长37.9%,占当年新签合同总额的25%;一般建筑业新签项目主要集中在民用多户单元住宅类项目,作为中国企业最早涉足且份额较大的领域,当年新签合同356 份,累计合同额302.5 亿美元,完成营业额82.6 亿美元。此外,废水(物)处理项目近年来因环保要求提高而需求日盛,继上年实现成倍增长后,2020 年继续保持强势增长,新签合同额40 亿美元,同比增幅达218.7%,比重较上年提升1.1 个百分点。其中,固体废弃物处理项目最多,新签合同额占比超六成。

4.骨干企业抵御外部冲击能力较强,国际化水平仍有待提升

2021 年,有78 家中国企业上榜美国《工程新闻纪录》(ENR)“全球最大250 家国际承包商”榜单。上榜的中国企业实现国际营业总额1074.6 亿美元,同比下降8.9%,但降幅低于250 家企业的整体降幅(11.1%),表明中国骨干承包商抵御外部风险能力相对较强。78 家上榜的中国企业的国际营业额均值为13.78 亿美元,国际业务份额平均约占9.6%。其中,进入前十的中国企业平均国际营业额约77.54 亿美元,国际业务平均占有率为10.9%。从长远来看,中国对外承包工程企业仍需进一步提高国际化水平,继续扩大国际市场份额,积极探索延伸上下游产业链,推进企业“投建营一体化”转型升级,实现更高质量的发展。

(三)对外劳务合作

2020 年,中国企业主动求变,广泛运用“互联网+”模式,推动自身业务转型升级。部分企业通过延伸产业链向跨境人力资源综合服务商转型,积极推动多种业务模式互相促进,将对外劳务合作与国外劳务人员回国再就业、国内职业培训教育等业务相结合,多领域共同发展。还有一些企业通过搭建国际人力资源市场与国内院校合作平台的方式拓展劳务人员招募渠道,积极开拓国际高端劳务市场。

二、中国企业对外投资合作面临的挑战与机遇

IMF 发布的《世界经济展望报告》(2020 年10月)强调:全球经济复苏前景很可能是“漫长、不均衡且高度不确定的”。为有效应对百年未有之大变局,中国企业应增强机遇意识和风险意识,以“十四五”时期中国建设更高水平的对外开放平台为契机,科学应变、主动求变,在危机中育先机、于变局中开新局。

(一)不均衡复苏是世界经济的总趋势

全球主要经济体经济回暖,国际贸易和工业生产的复苏将为2021 年国际直接投资增长提供有力支撑。据联合国贸发会议预测,2021 年全球外国直接投资流量有望回弹增长10%至15%,2022 年可能回到2019 年1.5 万亿美元的水平。IMF2021 年10 月的预测显示,全球经济正在持续复苏,预计2021 年将增长5.9%,2022年将增长4.9%。经济复苏将呈现阶梯性不均衡发展,但复苏仍是“主旋律”。在世界经济复苏的大背景下,新一轮产业和科技革命正在兴起,国际分工体系加速演变,全球价值链深度重塑,这些新变化给中国企业在全球范围内配置资源、促进企业“走出去”发展、推进国际区域经济合作提供了难得的战略机遇。

(二)深耕“一带一路”仍是中国企业海外发展的重点方向

“十四五”规划明确指出“坚持实施更大范围、更宽领域、更深层次对外开放,促进国际合作,实现互利共赢,推动共建‘一带一路’行稳致远”是新时期中国开拓合作共赢新局面的重要目标。“一带一路”倡议提出8 年多来,与沿线国家的国际投资稳步增长,疫情前年均增长率约16.7%,2020 对沿线国家的投资仍增长两成。可见,由中国政府推动共建的“一带一路”对中国企业稳定境外市场、开辟新的增长空间起着至关重要的作用。

2020 年11 月15 日,中国、日本、韩国、东盟、澳大利亚、新加坡等15 国签署了《区域全面经济伙伴关系协定》(RCEP),为区域内基础设施的投资建设营造了有利的政策环境。2020 年12 月16 日,中国与非洲联盟正式签署了《中华人民共和国政府与非洲联盟关于共同推进“一带一路”建设的合作规划》。至此,中国已与138 个国家、31 个国际组织签署了202 份共建“一带一路”合作文件。随着推动对外投资合作高质量发展的政策设计愈加全面,中国企业参与“一带一路”建设将获得更多政策支持。

(三)数字经济和绿色发展引领未来行业发展

新一轮科技革命和产业变革快速发展,数字经济逐渐成为未来世界经济增长的新引擎。各国都将数字经济视为重要战略机遇,国际竞争与合作面临新形势。新冠肺炎疫情防控突出了医疗产品研发、统计大数据、人工智能及基于互联网技术的电子商务平台等“新基建”的重要作用,中国企业应抓住海外数字基础设施市场机遇,积极参与东道国数字惠民、数字金融、数字治理、远程医疗等民生项目,结合疫后复工复产需求开展云经济合作,融入数字经济的全球产业链。此外,绿色发展近年来也是科技和产业革命的一个重要方向,“碳中和”“碳达峰”等问题逐渐成为国际社会关注的热点问题,绿色规则正在国际贸易投资中加速推进。中国企业应把绿色理念贯穿到对外投资合作的全过程,积极履行环保责任,加快绿色技术创新,充分挖掘绿色市场机遇,提前布局低碳经济、数字经济、生物经济等领域,探索数字化与绿色化融合发展的新业态、新模式,形成新时期对外投资合作的市场竞争力。

(四)把握“双循环”发展新格局,提升企业国际化水平

“十四五”规划中明确提出要“实行高水平对外开放,开拓合作共赢新局面”,表明我国进一步加强对外开放的决心不变,畅通国内国际双循环的总趋势不变,推动对外投资合作业务高质量发展的目标不变。参与对外投资合作的企业坚定信心,依托国内市场在电力、交通、化工、信息通信、冶金、建材等行业的全产业链优势,把握“双循环”发展新格局,积极迎接新一轮的发展机遇,不断提升自身竞争力和国际化水平。

猜你喜欢

玩具世界(2022年2期)2022-06-15

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

房地产导刊(2021年8期)2021-10-13

出版人(2020年4期)2020-11-14

云南画报(2020年9期)2020-10-27

建筑(2020年16期)2020-09-04

自动化博览(2014年12期)2014-02-28