载舟还是覆舟?

——社会保障缴费影响企业创新的实证检验

2022-07-25 03:52郭磊沈劭茗同济大学经济与管理学院公共管理系上海200092

华东理工大学学报(社会科学版) 2022年3期

文/郭磊 沈劭茗(同济大学经济与管理学院公共管理系,上海 200092)

一、引言

党的十九届五中全会提出“坚持创新驱动发展,全面塑造发展新优势”以及“坚持创新在我国现代化建设全局中的核心地位”,并强调“提升企业技术创新能力”,这表明企业创新在我国现代化建设中占据重要地位。创新既是现阶段中国经济发展的现实需求,也是必须把握的发展条件。一方面,创新对于现阶段我国经济独立自主、健康发展至关重要。中美贸易战以来,我国在科技创新领域面临着关键核心技术、关键零部件“卡脖子”问题,掌握核心技术受到前所未有的关注,现实环境迫切要求增强企业创新能力。另一方面,创新有助于在新发展阶段深化供给侧改革,激发市场活力,创造新的市场需求。在此基础上,我国可以借助“超大规模市场优势和内需潜力”的条件,建设强大的国内市场,“构建国内国际双循环相互促进的新发展格局”。因此,如何完善各种制度条件、创造有利的企业创新环境成为当下促进中国经济良性发展的重要课题。

综上所述,有必要考察社会保障缴费如何影响企业创新。本文以2007—2017 年A 股非金融行业上市公司为样本,检验企业基本养老保险和住房公积金缴费与企业创新数量和质量的关系,并考察其中的作用机制和这种关系的异质性。余文安排如下:首先分析社会保障与企业创新的关系,然后介绍研究设计并汇报实证结果,最后是结论与讨论。

二、社会保障缴费与企业创新

(一)影响机制

1. 增加创新投入

H1:社会保障缴费与创新投入正相关,创新投入与企业创新正相关。

2. 加强职工培训

H2:社会保障缴费与职工培训正相关,职工培训与企业创新正相关。

(二)异质性

社会保障影响创新可能因企业自身特征而异,本文考虑规模、劳动密集度和所有制三个维度。

1. 规模

H3a:社会保障与企业创新的正相关关系,在大企业中更强。

2. 劳动密集度

H3b:社会保障与企业创新的正相关关系,在劳动密集度高的企业中更强。

3. 所有制

H3c:社会保障与企业创新的正相关关系,在非国有企业中更强。

三、研究设计

(一)样本选择

(二)模型构建

1. 基准模型

为验证H1 和H2,首先检验社会保障缴费与企业创新的直接关系,构建模型(1):

2. 影响机制

利用两步法验证H1 和H2,构建模型(2)和(3):

模型(2)为第一步,被解释变量(Mediator)包括创新投入(RDe)和职工培训(Training),解释变量和控制变量同模型(1),此步骤检验社会保障缴费对创新投入和职工培训的影响。创新投入以研发投入取对数测量,职工培训以工会教育经费除以员工人数再取自然对数测量。

模型(3)为第二步,被解释变量为企业创新(Innovation),解释变量包括创新投入(RDe)、职工培训(Training)和社保缴费率(SSC),控制变量同模型(1)。此步骤进一步检验创新投入和职工培训对企业创新的影响。

3. 异质性

4. 内生性检验

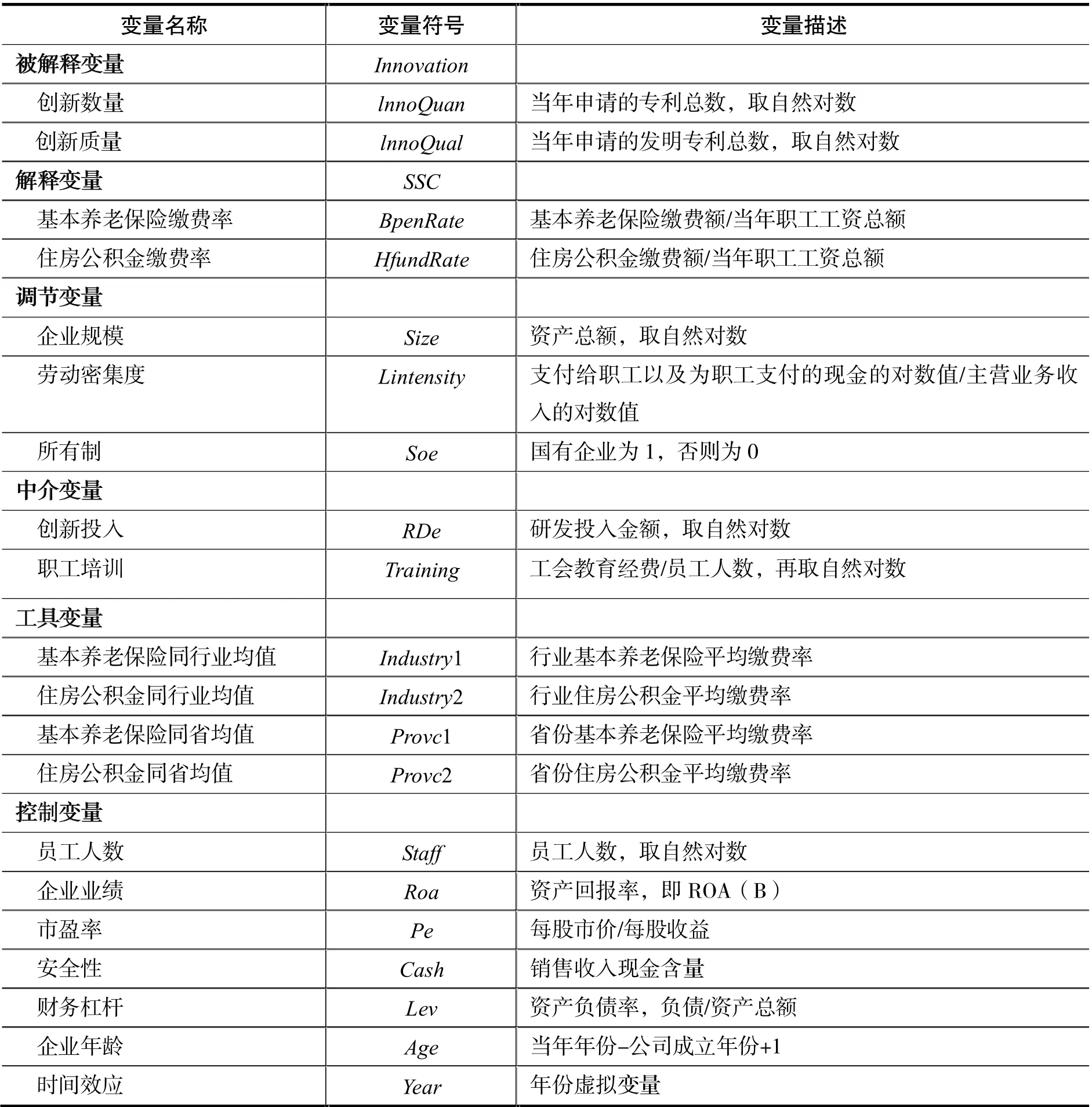

所有变量的测量见表1。

表1 变量定义表

四、实证结果

(一)描述性统计

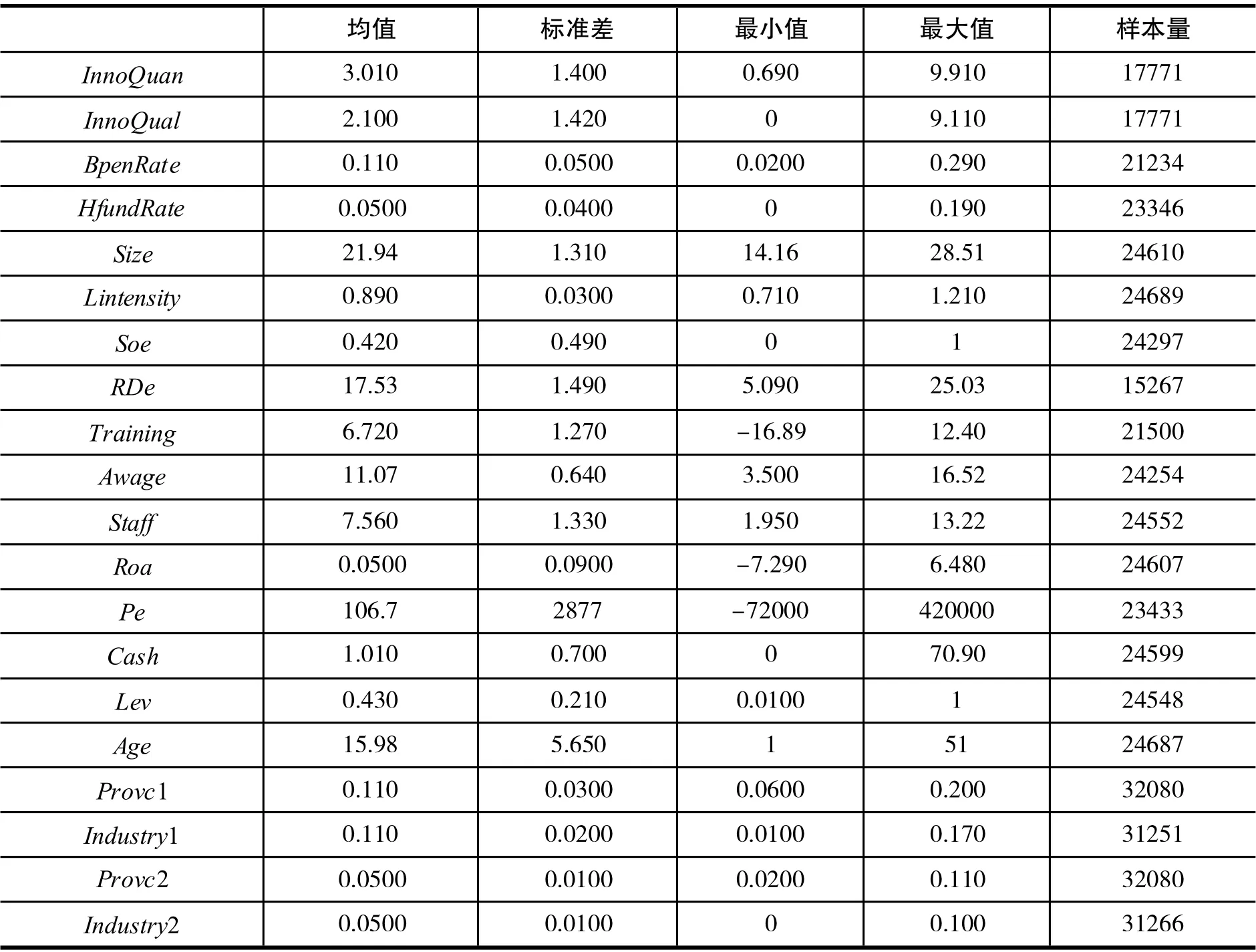

表2 显示了所有变量的描述性统计结果。如表2 所示,创新数量(InnoQuan)和创新质量(InnoQual)的最小值分别为0.690 和0,最大值分别为9.910 和9.110,标准差分别为1.400 和1.420,这表明全样本中不同企业的创新数量和质量差距都较大。基本养老保险缴费率(BpenRate)的最小值为0.0200,最大值为0.290,标准差为0.05。住房公积金缴费率(HfundRate)的最小值为0,最大值为0.190,标准差为0.04。企业规模(Size)、劳动密集度(Lintensity)的均值分别为21.94 和0.890。创新投入(RDe)的最小值为5.090,最大值为25.03,标准差为1.490,差异较大。职工培训(Training)的均值为6.720。基本养老保险和住房公积金省份均值的标准差分别为0.03 和0.01,行业均值的标准差分别为0.02 和0.01,这表明基本养老保险缴费的省份和行业差异略大于住房公积金缴费。

表2 描述性统计

(二)直接关系检验

表3 显示了社保缴费与企业创新直接关系的检验结果。如表3 所示,企业基本养老保险实际缴费率、住房公积金实际缴费率两个解释变量与企业创新数量、创新质量两个被解释变量均显著正相关(BpenRate 系数为0.5692**、1.1091***;HfundRate 系数为1.7089***、1.9192***),表明社会保障缴费与企业创新正相关,H1 和H2 获得部分支持。

表3 社会保障缴费与企业创新

基本养老保险与住房公积金的比较。如表3 所示,无论被解释变量是创新数量还是创新质量,住房公积金实际缴费率回归系数的绝对值都远大于基本养老保险实际缴费率回归系数的绝对值,这表明住房公积金的影响大于基本养老保险。可能的原因有三个方面。首先是产权,住房公积金的企业缴费和职工缴费均进入个人账户,归属职工个人所有,基本养老保险的企业缴费进入统筹账户,归属全体缴费职工共有。其次是流动性,住房公积金可用于当前租房、买房或装修,相当于增加了职工即期可支配收入,基本养老保险仅当职工退休才能受益。第三是自主性,住房公积金的缴费率是一个区间,企业在区间内自主决策,基本养老保险的缴费率是一个固定值,企业决策空间较小。以上三点使企业更可能以住房公积金为工具激励职工,也使职工更可能受住房公积金激励。

创新数量和创新质量的比较。如表3 所示,无论解释变量是基本养老保险实际缴费率还是住房公积金实际缴费率,对创新质量回归系数的绝对值都大于创新数量,这表明企业创新质量受到的影响大于创新数量。可能的解释是,创新数量更可能被企业操纵,创新质量不容易被伪造。当社会保障缴费变动时,前者可以人为地保持,后者则相应变化。

(三)机制检验

表4 显示了H1 和H2 的检验结果。如表4 Panel A 显示,基本养老保险实际缴费率和住房公积金实际缴费率均与创新投入显著正相关(BpenRate 的系数为0.5854**;HfundRate 的系数为2.2889***),两个解释变量下创新投入与创新数量和创新质量均显著正相关,这表明社保实际缴费率上升推动创新投入增加,进而促进创新。该结果支持假设H1。

表4 机制检验

如表4 Panel B 显示,基本养老保险实际缴费率、住房公积金实际缴费率与职工培训均显著正相关(BpenRate 的系数为0.6544***;HfundRate 的系数为1.0985***),两个解释变量下职工培训与创新数量和创新质量均显著正相关,这表明社保实际缴费率上升推动职工培训增加,进而促进创新。该结果支持假设H2。

(四)异质性检验

对H3a-H3c 进行检验的结果如下。社会保障缴费与企业创新的正相关关系,在大企业中更强,H3a 获得支持。解释变量与规模形成两个交互项(HfundRate×Lintensity、BpenRate×Lintensity)均与两个被解释变量(InnoQuan、InnoQual)显著正相关。

住房公积金缴费与企业创新的正相关关系在劳动密集型企业中更强,H3b 获得部分支持。住房公积金缴费率与劳动密集度的交互项(HfundRate×Lintensity)与创新数量(InnoQuan)、创新质量(InnoQual)均显著正相关;而基本养老保险缴费率与劳动密集度的交互项(BpenRate×Lintensity)则不显著相关。

社会保障缴费与创新质量的正相关关系在非国有企业中更强,H3c 获得部分支持。解释变量与所有制形成两个交互项(HfundRate×Soe、BpenRate×Soe)均与创新质量(InnoQual)显著负相关,而与创新数量(InnoQuan)无显著关系。

(五)稳健性检验

工具变量法。以同年同行业其他企业社保缴费的平均值(Industry1、Industry2)、同年同省其他企业社保缴费的平均值(Provc1、Provc2)为工具变量,采用GMM法估计,结果与前文一致。

五、结论

本文发现社会保障缴费一方面增加企业劳动力成本,倒逼企业增加研发投入替代劳动,另一方面促使企业加大职工培训投入,提升人力资本素质,二者共同促进企业创新。本文以2007—2017 年A股非金融行业上市公司为样本,检验企业基本养老保险和住房公积金缴费与企业创新数量和质量的关系,并考察其中的作用机制以及这种关系在不同类别企业的异质性。实证结果表明:(1)社会保障缴费推动了企业创新,住房公积金的推动作用大于基本养老保险,创新质量受到的影响大于创新数量;(2)这种推动作用在大企业、劳动密集度高的企业以及非国有企业更强;(3)社会保障缴费通过倒逼企业增加创新投入、加强职工培训,进而促进企业创新。

本研究表明,政府应全面分析降低社会保障费率的政策效应。2015 年以来,各级政府为了减轻企业负担,出台了一系列政策降低社会保障费率,“五险一金”的企业单位缴费比例均有下调。但是,本文发现社会保障缴费是影响企业创新的重要因素,无论是社会保险还是住房公积金都有助于创新。本文同时发现,加强职工培训是社会保障推动企业创新的重要机制。而职工培训有助于人力资本形成,是提高就业质量和人民收入水平的重要内容,也是基本实现社会主义现代化的内在要求。因此,政府应关注降低社会保障费率可能对企业创新和职工人力资本形成的不利影响,把费率控制在合理区间,平衡政策收益和成本。本文还发现住房公积金推动企业创新的作用大于基本养老保险。因此,政府可以设计差异化的社会保障费率降低政策,在住房公积金领域给予企业更多自主权,最大限度地发挥社会保障缴费推动企业创新的作用。

本研究还表明,企业应理性制订社会保障缴费决策。很多企业视社保缴费为负担,想尽各种办法偷逃社保缴费,不仅时刻面临法律法规的惩罚,还损害职工利益。但是,本文发现社会保障缴费有助于企业创新。致力于创新的企业可以充分考虑这一点,优化社保缴费决策,平衡劳动成本与创新收益。本文同时发现,住房公积金推动企业创新的作用大于基本养老保险。企业可以实行差异化社保缴费,利用住房公积金区间比例缴费的特点,发挥社保缴费推动创新的作用。本文还发现,社保缴费推动创新的作用在大企业、劳动密集度高的企业以及非国有企业更强。这些类型的企业不应将社保缴费仅仅视为负担,可以多考虑其积极作用。

受限于数据,本研究以上市公司为样本有助于获取企业社保缴费和创新等数据,但牺牲了代表性。上市公司仅占全国企业的极少比例,社保缴费合规水平和创新均高于非上市公司,二者的关系可能存在异质性。未来我们可针对中小企业做进一步研究。