“海洋强国”战略下港口新兴产业发展的财务风险管理及预警研究

2022-07-22 06:15王方方宋丹凤

中国市场 2022年20期

王 莹,王方方,宋丹凤

(1.广东财经大学,广东 广州 510000;2.广东省海洋发展规划研究中心,广东 广州 510000)

1 引言

近年来,我国政府大力支持海洋产业特别是海洋新兴产业的快速发展,将其视为加快“海洋强国”战略的重要抓手。从国家海洋局颁布的数据来看,海洋产业每年贡献超过8.9万亿元,年均增长8.1%以上,生产总值占国内生产总值的比重超过9%。海洋新兴产业作为海洋产业的重要组成部分,是孕育新产业、引领新增长的重要领域,同时作为新的经济增长点,在经济社会发展全局中的地位和作用日益突出,同时也表明了国家层面对海洋经济顶层设计和安排越来越丰富。2019年,海洋新兴产业年均增长达到7.7%。但目前海洋新兴产业的规模、技术和模式还处于尚未成熟的阶段,其发展也具有很大的不确定性。尤其在后疫情时代,海洋新兴产业需要制定个性化发展战略。港口新兴产业型企业属于高风险、高收益、高负债的行业。港口新兴产业发展具有高投资、回报周期长、政策敏感性高和海上经营不确定性大等特点。

我国现代港口企业在进行财务预警时,一般从定性的角度出发,通过某些财务特征判断企业是否存在破产的风险。但由于内外部因素的干扰,故在进行定性分析时会存在误差。为了减少判断误差,需要将定性与定量的分析方法相结合进行计算。定量分析的方法一般通过构造财务预警模型的方式进行。财务预警模型能够在一定范围内及时发现企业财务运营体系隐蔽的问题,避免财务风险演变成财务危机。

基于此,本文拟对粤港澳大湾区多家港口企业进行实证考查,通过搭建防范风险的预警模型,研究企业存在的财务风险,为海洋新兴产业特别是港口物流企业搭建财务预警系统。当出现财务危机迹象时,经营者可以找出原因和问题,并制定相关措施,以防止财务状况恶化并避免更大危机。

2 实证计算与分析

2.1 数据来源

由于本文主要分析粤港澳大湾区港口新兴产业的发展,以近期劳氏全球港口百强排名为对象。选取港口上市公司共计24家为研究样本,重点选取粤港澳大湾区的港口上市公司——广州港集团、盐田港集团和珠海港控股集团公司数据。笔者通过查找中国证券网、万方数据库和国泰君安数据库等网站收集本研究所需数据。同时,由于港澳地区与国内存在统计口径不一致的问题,出于分析的可检验性考虑,本研究将选取可获得的科研数据代替网站数据进行分析。

2.2 财务预警系统指标体系结构

财务指标的选取必须真实且符合本企业的发展规律,这是确保预警系统有效运转的先决条件。本文指标的选取重点参考珠三角地区上市港口型企业。参考已有文献的基础之上,结合港口型企业的具体情况和特征,笔者认为指标的选取应遵循财务分析的基本原理。

3 基于层次分析法(AHP)建立财务预警数据模型

层次分析法(analytic hierarchy process,AHP),是20世纪70年代由美国著名运筹学家萨蒂根据应用网络系统理论和多目标综合评价方法提出的一种层次权重决策分析方法。此方法的关键是把与决策问题有关的元素分解为目标层、准则层与指标层,然后在三种结构基础之上进行定量与定性相结合的方法进行分析。层次分析法系统有效、思路清晰,现广泛运用于企业管理、决策及评价中。

3.1 根据AHP法确定各指标的权重

第一,在财务预警系统中,构建树状层次结构模型。该结构模型为财务预警评价指标体系(见图1)。本文将指标体系分为三层,分别为目标层、准则层和方案层。

图1 财务预警评价指标体系

第二,本文在进行两两因素比较时,需进行定量的标度。

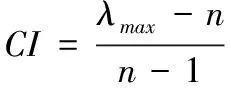

第三,构造判断矩阵。对同一模块中两两指标进行重要性打分,可以得到两两比较的判断矩阵:

第四,计算各判断矩阵每行元素的几何平均数。

3.2 计算各指标的权重系数

第一,计算各判断矩阵每行元素的几何平均数。

第二,建立一致性评价指标。

第三,计算一致性比率。

其中,是自由度指标。当判断矩阵的阶数越大,判断的一致性越差,故应放宽对高维判断矩阵的一致性要求,于是引入修正,如表1所示。

表1 随机一致性指标RI说明

当<0.1时,可判断矩阵符合一致性检验,所得排序向量有效,并且可以认定权重数量存在合理性;否则应当重新进行构造判断矩阵。

计算每个措施层的综合权重,并进行总排序。=001、=0019、=0009、=0021、=0024、=0108、=0033、=006、=0134、=0067、=0142、=0071、=0167、=0073、=0064。港口新兴产业在进行财务预警指标时,可以设定实际值、危险值和满意值。当处于危险值区间时,则该指标存在异常可能导致企业发生财务风险。当指标处于满意值,则该指标不会对企业财务造成风险。标准值可参考2019《国资委企业绩效评价标准》对评价满意值予以选取。由于港口型企业多数转型升级为海洋新兴产业,因此其发展存在一定的特异性。所以可以根据自身发展特点设定标准值,根据以上计算结果可知、、占比较高,则证明海上事故、销售增长率和流动比率对于企业发生财务风险影响值较大。

本文采用功效系数法对财务预警指标进行评分,计算公式为:

单项指标得分=单项指标评分指数×单项指标权重

综合评价得分=∑单项指标评分指数×单项指标权重

以及处于两者之间的适中型指标。

其中,表示第期每个样本企业财务指标的数值,表示第期该财务指标的预警下限值,表示第期该财务指标的预警上限值,表示正常范围内的样本均值。指标指数的构建基于公司的运营活动,划分指数类型和构建方法类型并设定预警的上下限。根据评分结果按等级将财务风险等级进行预判。综合评分≤30为安全区,处于30~70为预警区,≥70为危险区。

4 基于层次分析法构建的模型与“Z-score”模型和“F-score”模型的对比

4.1 粤港澳大湾区重点港口企业Z值与F值

当前商界普遍运用阿特曼(1968)和周首华(1996)的财务预警模型判别公司是否存在破产的可能。阿特曼通过对1946—1965年间提出破产申请的33家企业和同样数量的非破产企业进行研究,构建了多元判别模型——“Z-score模型”,并根据Z值对企业财务状况进行判断,周首华(1996)等人在“Z-score模型”的基础上结合我国的资本市场特征增加现金流量指标,提出“F-score模型”。此模型广泛应用于现代企业的财务预警中。

“F-score模型”基本公式为:

=-01774+11091+01074+19271+00302+04961

其中:表示营运资本/总资产;表示留存收益/总资产;表示(税后纯收益+折旧)/平均总负债;,表示资本市值/总负债;表示(税后纯收益+利息+折旧)/平均总资产。判断准则为:若<0.0274,则表明企业存在财务危机;>0.0274,则预测企业可以正常运行,但在(0.0501,0.1049)的区域内为不确定区域,则需要管理者进一步进行分析,以了解公司财务是否确实将进入困境。

根据Z值的分布情况做如下的分析。广州港集团在2017—2019年的值呈现上升状态,通过广州港披露的年度报告可知,2019年营收同比增长18%,突破近百亿元。通过年报可知ROA为近三年最高,所以F模型结论基本不符合广州港经营状态,分析较不准确。在Z模型预测之下,广州港2017—2019年全部处于企业将会破产的区间,与广州港的正常经营状态存在较大分歧。

盐田港2017—2019年值全部大于0.0274,表明近三年不存在破产的可能。盐田港近几年盈利较好,无破产风险。2020年年报显示归属于上市公司股东的净利润3.88亿元,同比增长8.05%;基本每股收益0.19元。并且近三年毛利率一直保持在50%左右。

通过对比珠海港的值可知,珠海港的值近三年全部大于0.0274,表明企业无破产风险。所以“Z-score模型”的预测结果较不准确。

4.2 层次分析法与财务预警模型的对比分析

通过具体分析计算可知:首先,传统的“Z-score模型”对于粤港澳大湾区港口新兴产业型企业并不适用,且分析指标过少,综合性过弱。根据层次分析法得出的评价模型能够涵盖大多数港口型企业的财务指标,且加入非财务指标能够对港口型企业风险的预测更加准确,企业可根据个体公司的不同进行变动。其次,“Z-score模型”是面对所有企业的一个函数模型,对某一行业或企业适用性较差。相比于层次分析法的应用范围较为广泛,层次分析法不仅限于财务预警,还可以应用到公司其他方面。最后,层次分析法能够单独分析出某一指标的问题,“Z-score模型”和“F-score模型”则不能具体单独分析出某一指标的问题。综上所述,本文所构建的财务预警模型对粤港澳大湾区港口新兴产业的管理者及利益相关者都有一定的参考意义。以后的研究可以根据更多的港口型企业来优化财务预警模型的临界值,从而提高财务预警的准确性。同时,与企业构建起涵盖预算指标、资金支付、预警监管新机制,严防企业管理者篡改数据,粉饰财务预警模型的计算结果。只有当财务预警真正运行时,它才能发挥应有的作用。

猜你喜欢

今日中国·中文版(2019年8期)2019-08-23

消费导刊(2018年20期)2018-10-19

金桥(2018年4期)2018-09-26

房地产导刊(2018年7期)2018-08-21

商(2016年33期)2016-11-24

人民论坛(2016年18期)2016-07-12

智库理论与实践(2016年1期)2016-03-20

学习月刊(2015年6期)2015-07-09

电子工业专用设备(2015年4期)2015-05-26

江苏年鉴(2014年0期)2014-03-11