数字经济时代下医院财务管理的风险识别和应对措施

2022-07-15 06:00邬江涛

质量与市场 2022年12期

■邬江涛

(重庆医科大学附属儿童医院)

1 引 言

根据《中国数字经济发展白皮书(2021)》报告显示,2020年中国数字经济规模已达39.2万亿元,在中国GDP占比达38.6%,极大推动了经济社会数字化变革。随着数字经济的迅猛发展,对各级政府部门和事业单位产生了重大影响(吴非等,2021)。伴随着新兴技术在医疗卫生行业的深度应用,健康医疗大数据、精准医疗等智慧医疗模式不断发展。特别是新医改政策的推行,越来越多的医院在不断探索提升服务质量、降低管理成本、加强医院内控、提高业务处理效率的最佳路径。特别是在医院的财务管理工作上,许多医院通过数字化转型实现医院财务管理工作的智能化、电子化、精细化转型。实践表明,数字技术在医院财务管理工作的深入应用,极大解放了医院职工报账工作,使得临床医生和护士将更多的精力服务患者,切实做到:把时间还给医生,把医生还给患者,让信息多跑路,让职工少跑腿,让智慧财务服务医院全体职工。数字经济带来的组织架构、管理方式以及运营模式的变革,给医院财务管理数字化转型提供了基础,使得医院精细化、高效化、节约化财务管理成为可能。然而,在数字技术的运用中,随着信息获取的便利、数字技术的复杂以及各类支付方式的快捷和多元,使得数字技术运用对医院财务内控提出了新的要求(陈林等,2021)。换言之,如果数字技术应用成功,将为医院财务管理工作效率和财务管理工作质量带来质的提升;反之则存在很大风险。因此,如何识别和防范数字技术带来的风险,以及如何把握和利用高科技技术赋予的机遇,是数字经济时代医院财务管理值得研究的重要话题。

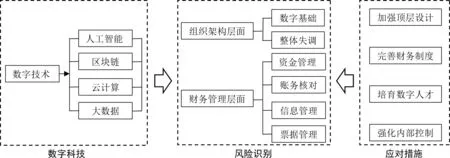

2 数字经济时代医院财务风险识别

2.1 组织架构层面

2.1.1 数字基础建设不足风险

数字基础是数字技术成功和安全应用的前提,也是医院数字化转型成功与否的关键。如果医院在数字经济时代不加快、加紧完善数字基础,将会导致内部信息传递不畅、财务核算不及时,甚至出现财务信息外泄、查询困难以及更新不及时,信息自动化程度不高,手工操作过多。这些情况将会导致医院财务管理效率低下,将会出现“支付结算信息化、快速化,账务核算和财务信息传递迟滞化”的现象。

2.1.2 内部整体失调风险

在数字经济时代下,医院的财务管理的数字化转型过程中,不仅仅是财务部门内部的变革,同时也需要人事部门、医务部门、护理部门、科研部门等各个部门的相互配合和支持(戈姗姗等,2021),以及相互间的信息共享、信息传递和信息交流,因而,医院在运用数字技术进行数字化转型的过程中,如果各部门出现配合不得当、信息传递不及时等相对独立的状况,不仅将会导致医院在运营过程中出现整体失调的重大风险,也将会给数字财务管理带来很大风险。

2.2 财务管理层面

2.2.1 资金管理风险

数字经济时代,由于互联网+、人工智能、大数据、区块链等数字技术的深度运用,给医院资金管理带来了极大的风险,主要体现在以下几个方面:

(1)资金支付风险。随着互联网+的迅猛发展,移动支付迅速普及,在结算时采用微信、支付宝等移动支付方式越发常见,也为信用卡的绑定支付提供了极大的便捷。随着信用卡和移动支付的结合,为信用卡的套现行为提供了极其隐秘的途径。如,由于根据医疗保险的相关规定和要求,当患者入院的时候,需要预缴部分资金,这时候可能部分人员会通过微信和支付宝透支信用预缴大额资金,如若实际开支远低于预交款,则会在出院结算的时候返还大额现金(陈林等,2021),返还的这部分现金即是套现部分。也就是说,通过“预缴大额款——开支小额费用——返还大额现金”的路径收回款项,多交的费用并未返回信用卡,而是退还的现金,这无形中就产生了套取现金的行为。为医院资金支付管理增加了较大的风险。

(2)资金退费风险。随着数字化技术的运用,资金支付方式多元、快捷,使得患者可以实时挂号、缴费,同时也可以实时退费。因而,数字技术运用使得支付和退费的频率急速增加,对于退换费用中退还路径问题、审核权限问题以及真实性问题等方面内部控制的迟滞,使得资金退费存在较大风险。出纳人员根据发票等原始凭证,可直接原路返还资金,整个退费过程并没有医生或其他人员审核真实性和合理性,从而退费全部由收费人员操作。审核员也只能将审核工作停留于表面,整个退费环节实质上全部由收费人员操作,缺少了第三方监督。

2.2.2 账务核对风险

数字技术的运用使得医院的资金收取和退费实现了全自动化处理,但账务核算仍需要人员操作,导致“资金支付——账务核算”的HIS系统结账周期和方式不一致,导致“资金收支”账和财务核算账常常难以对平(陈伟等,2018),经常需要医院的财务人员通过手工进行逐笔核对,由此加大了对账风险,也降低了工作效率,还极有可能是出现差错。

2.2.3 信息管理风险

随着数字技术的深度运用,需要整合医院的支付系统、HIS系统、人力资源系统等等各项系统,并且要确保各系统之间的网络连接和数据交换通畅有序。一旦整合不顺或者失败,可能导致重复收费、退费、支付不成功等故障,导致医院或者患者的经济损失。此外,由于数字化转型使得医院财务管理更为公开透明,可能导致患者的个人信息和医院的核心数据的泄露风险。因而,信息管理风险是医院数字化转型必须要面临的一大难题。

2.2.4 票据管理风险

数字技术的应用必然会改变票据的管理模式,由原先纸质票据变为电子票据,由此加大了医院财务管理工作中对票据的审核和管理难度。特别是在数字技术迅猛发展的情况下,对原始票据的真实性、合理性、准确性的审核工作存在风险,以及无纸化的推行,可能因为信息系统的不稳定导致票据的丢失。此外,数字技术的运用很可能导致入账发票与后附清单金额不相符,以及按收据统计的收入与实际确认的收入不符,增大了票据管理的风险。

3 数字经济时代财务风险应对措施

3.1 加强顶层设计,跨越数字鸿沟

目前,大多医院对数字技术应用缺少长远规划,普遍对于数字化转型带有“不想转”“不愿转”以及“不会转”的畏难情绪。医院要发挥数字化系统的优势,需要从顶层设计上建立完善的体制机制,将医院的财务管理数字化转型上升为一项重大战略,同时,不断加强数字基础设施建设,推动医院财务数字化转型。通过数字技术应用解决系统间信息资源共享和协同合作问题,实现财务管理扁平化、财务数据可视化、财务信息传递高速化,实现医院财务管理高效化、服务精准化、决策科学化。

3.2 完善财务制度,规范技术运用

完善的数字经济时代财务制度是数字技术在财务管理中应用的的前提和基础。随着数字技术的发展和普及,患者的支付思维已经发生了深刻变化,与此同时,医院的财务管理模式也必须完善,特别是医院的财务管理制度建设必须跟进配套完善,以制度为基础推动医院数字化转型。主要应当从资金管理制度、对账管理制度以及票据管理制度三个方面进行完善。第一,要制定和完善关于资金套现、滞留、退费等方面的财务制度,要规范退费流程,强化退费审核,明确退费整个过程的权责,切实防止信用风险、套现风险以及退费风险(郑欣之等2018)。第二,要完善与“资金支付数字化”相匹配的账务核算数字化,通过及时引入ERP,健全账务核算,并有效规范对账工作。第三,要制定数字化支付方式影响票据审核和管理的财务制度,确保无纸化票据的规范和安全。

3.3 培育数字人才,加大培训力度

人才是影响医院转型和长远发展中最重要的因素。随着数字经济的迅猛发展,医院中财务人员以核算为主的传统的工作模式已难以满足数字时代的要求,应当大力培养一批数字化转型人才。通过数字化人才的培训,搭建起医院的财务管理数字化运营体系,不仅是要懂得基本的数字技术,还要将数字技术运用到账务核算、账务核对等基础财务工作中,以及将数字技术运用到财务信息收集、财务数据分析,并可以根据医院实际业务,提供最优化、最高质量的财务信息,提供给管理层进行决策,充分利用数字技术发挥财务管理职能。

3.4 强化内部控制,构筑安全壁垒

数字技术的应用安全是财务管理数字化转型中必须正视的问题。要强化内部控制,对于数字信息使用人员、操作人员、维护人员以及第三方服务商,必须制定严格、规范、可行的内部控制和岗位操作权限。按照“谁使用谁负责”“谁操作谁担责”“谁审批谁追责”的原则,从源头上避免使用人员和操作人员修改原始数据。同时要建立内部控制预警机制,第一时间找到规章制度上的缺陷和漏洞,并及时完善和调整(邓睿淇,2021)。通过健全、有效的内部控制制度,对数字技术进行全时跟踪和动态反馈,构筑安全壁垒,保障医院财务管理数字化转型的顺利实施(见图1)。

图1 本文分析框架图

4 结 语

随着数字经济的迅猛发展,医院数字技术的应用可以为财务管理管理效率和财务管理质量带来极大提升,但数字技术如果运用不当也会为财务管理带来很大风险,如何在数字经济时代加强医院财务管理是本文研究的重点。本文首先识别了医院在应用数字技术中组织架构层面(数字基础、整体协作)和财务管理层面(资金管理、账务核对、信息管理、票据管理)可能存在的的风险。针对这些风险,本人分别从“加强顶层设计,跨越数字鸿沟”“完善财务制度,规范技术应用”“培育数字人才,加大培训力度”以及“强化内部控制,构筑安全壁垒”四个方面提出了应对措施。本文的研究为当前医院财务数字化转型提供借鉴。

猜你喜欢

英语文摘(2022年4期)2022-06-05

中国核电(2021年3期)2021-08-13

航天工业管理(2020年4期)2020-06-16

人大建设(2018年5期)2018-08-16

消费导刊(2017年20期)2018-01-03

中国总会计师(2016年12期)2017-04-14

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29