财务风险防范和管理方法研究

2022-07-15 06:00■魏瑰

质量与市场 2022年12期

■魏 瑰

(三亚学院)

引 言

一般来说,企业财务风险指的是在财务活动当中,由于各种客观因素或现象的影响,使企业的最终财务成果与预期产生一定偏差,造成经济损失的可能。相关企业管理人员与财务人员应当对财务风险的类型和原因进行深入分析,并采取可行措施对其进行有效防范,从而避免企业经营状况产生严重后果。

1 现阶段企业的常见财务风险

1.1 经营风险

经营风险指的是在企业日常经营流程当中,受市场环境、供需关系等方面因素的影响导致企业资金流动产生迟滞现象,从而影响企业正常运转的一项风险类型[1]。常见的企业经营风险包括采购风险、生产风险、变现风险等等。由于企业在进行产品生产的过程当中难以针对当前市场状况进行全方位把控,因此可能对经营过程形成一定制约。

1.2 融资风险

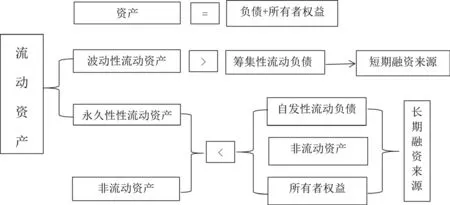

融资风险指的是企业在进行资金筹集过程当中可能会产生的风险,常见的融资风险包括利率风险、再融资风险、杠杆风险等等,由于现阶段的融资来源较为复杂(如图1),受金融环境的影响较为显著。

图1 常见的融资来源类型

1.3 投资风险

投资风险指的是企业在针对某一领域进行资金投入后,可能产生的经济收益与投资预期形成背离的一种风险类型,可能产生的风险包括直接投资风险以及证券投资风险两种类型。

2 企业在进行财务风险管理过程当中存在的问题

2.1 对风险控制工作的重视程度不足

在现阶段的企业经营和发展过程当中,部分企业的财务管理人员对财务风险并没有较为明确和清晰的认知,也并没有针对财务风险防范工作进行较为具体地资源投入,而仅仅将关注重点放在了企业日常经营发展工作当中,导致企业应对风险、控制风险、规避风险的能力明显欠缺,甚至在部分企业当中,针对财务工作进行的审计存在形式主义现象,制约了企业财务风险防范工作的不断发展。

2.2 缺乏有效的风控机制

完善的风险控制机制是确保企业经营免受财务风险影响的必要前提和重要保障。由于财务风险与企业经营息息相关,因此风险管理与防范工作应渗透到企业内部各个环节当中[2]。然而在现阶段的企业经营过程当中,受技术因素、重视程度等方面的影响,风控机制建设工作存在一定欠缺,部门之间的信息互动较为困难,同样也影响了企业防范财务风险的能力和意识。

2.3 风控人员的素质参差不齐

风控人员是企业面对财务风险的首要屏障,但现阶段部分企业的风控人员其专业素质与业务能力并不能满足企业风险防范工作的需要,甚至部分企业将风控工作的职责转移给了财务部门,导致风控工作的开展受到了严重制约和影响,财务风险产生的损害更加严重。

2.4 监督管理工作不到位

高效的监督管理工作是确保风险防范与控制效果的基础,但一些企业内部对风险控制和监督工作的把握存在缺失,监督人员对财务工作的了解不足,难以针对当前的财务工作进行有效监管,同样也增大了企业面临的财务风险。

3 优化财务风险防范与管理的措施

3.1 进一步强化对风险的重视程度

要不断优化企业财务风险防范与管理措施,首先就应当进一步强化对财务风险的重视程度。相关企业管理人员应当针对财务风险的产生原因、主要危害、预防措施以及解决手段等几个方面的内容进行深入研究和充分分析,并将其纳入到日常经营管理工作当中,有效转变传统的企业经营思维和经营态度,不断提高对风险控制工作的重视程度,将关注重点转移到风险预防工作当中,从而使财务风险防范工作成为当下企业发展的重要参考方向之一。具体来说,可从以下几方面内容入手,首先是强化对宏观风险的把控。由于企业财务管理工作可能会受到市场环境、经济发展状况等多方面因素的影响,因此管理人员应当从较高的角度对可能诱发财务风险的因素进行整合管控,并对其进行长效化的制度建设,使财务风险管控机制的作用得到充分发挥,提高企业对财务风险的防范与应对能力。其次,管理人员还应当事事想在前头,强化对可能出现的各类财务风险的预见性,通过“早发现、早出手、早解决”的方式将财务风险的苗头扼杀在摇篮之中,从而有效避免财务风险产生更加严重的后果和隐患[3]。最后,管理人员还应当及时召开教育座谈会,将财务风险防范工作进行有效部署,使企业员工也能充分明确防范工作的重要意义,从而使财务风险防范体系得到进一步完善,促进企业的健康发展。

3.2 建立起完善的风险管控制度

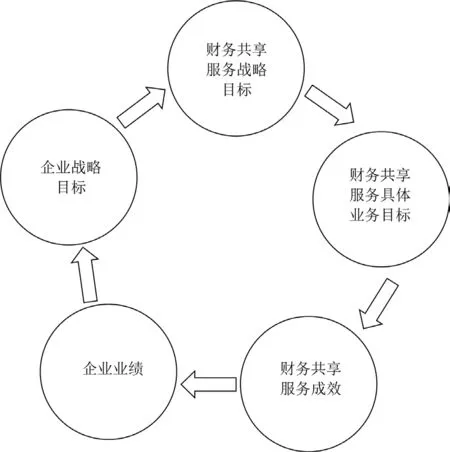

高效严谨的风险管控制度是财务风险防范工作的重要手段,由于财务风险不仅会涉及到财务部门,针对业务部门、管理部门同样也具有一定的关联性,因此要构建起一个完善的企业财务风险管控制度体系,需要多层次、多元化的主体配合。具体来说,可针对以下几方面措施进行深入落实,首先是建立有效的信息共享体系(如图2),各部门能够通过该体系对财务工作、业务工作、投资工作等各方面工作内容与工作信息进行全方位分析和研判,并针对信息当中存在的各类财务风险趋势进行有效筛查,一旦出现财务风险应立即采取措施进行处置,从而使企业对财务风险的防范反应更加及时有效,确保各部门之间的沟通与配合效率,提升企业规避财务风险的能力。其次,应当建立健全有效的风险预警机制,管理人员应当针对财务风险进行全面梳理,并要求财务人员对数据进行整合分析,并针对风险发生的可能性进行量化,使管理人员能够获取到更加精准有效的信息参考,为后期的防范方案构建提供帮助。最后,企业管理人员还应当针对金融市场环境进行定期地调研和考察,结合本企业财务工作的发展状况以及风险防范预案针对相应的市场发展趋势做出正确及时有效的反应,从而使企业风险管控工作更加规范全面,避免企业经营过程当中受到市场环境的影响乃至财务风险的冲击造成的效益损失。

图2 财务共享体系当中涵盖内容

3.3 培养高素质的财务管理人才

由于财务管理人员的专业素质以及业务能力对推动财务风险防范体系的进一步建设具有重要意义,因此相关企业决策者应当提高对财务人员的重视程度,确保其基本能力和素质能够满足企业发展以及风险防范工作的相关需求。管理者可采取以下几方面措施,首先针对财务人员的聘用标准进行修订。进入信息化时代以来,企业的财务管理工作对复合型人才的需求不断提升,企业应当针对应聘者对财务风险的认识程度、承担财务管理工作的经验以及对市场环境的敏感性等方面进行综合考察,并结合本企业的发展状况以及财务工作的发展需求对人才进行进一步选拔,从而使其业务素质得到充分保障,财务部门的人才基础得到有效夯实。其次,在财务人员正式上岗之前,企业管理者还应当针对其进行全面系统地培训和教育工作,结合本企业的财务管理条例、相关风险预警制度以及风险防范措施对其进行介绍,让他们能够在最短的时间内明确财务风险防范工作的作用和手段,并在实际工作当中予以有效应用,使企业财务管理工作建构成一个制度化的风险防范体系,促使企业风险防范能力的进一步落实。最后,企业还应当明确奖惩制度,针对本企业内部财务人员进行定期的业绩与能力考核,针对其工作内容和工作流程存在财务风险的人员按规定进行处置,使财务人员对风险防范工作的重视程度进一步提升,确保企业市场竞争力的不断进步。

3.4 推进监督管理工作不断落实

独立客观的监督管理制度对提升企业风险防范能力,降低风险带来的损失和危害具有重要意义。企业应当针对财务风险建设起独立专业的审计监督部门,并要求其针对企业财务管理工作进行定期跟踪和监督工作,针对财务工作内容当中存在的风险趋势和风险苗头予以有效处置,使风险防范工作得以落到实处[4]。此外,企业决策者还应当定期针对财务风险审计工作内容进行评估,对审计效果进行分析,使企业内部各个部门能够相互配合、相互监督,避免由于单一部门不作为或乱作为形成的财务风险,使企业管理工作更加规范有序。此外,强化内部监督和控制工作同样对提升风险防范能力具有重要作用。管理者应当定期采用各种方式对财务风险防范和规避工作的重要作用进行宣传和引导,使企业基层员工明确财务风险化解工作的重要作用,并更加积极地配合企业进行财务风险的防范,有效提升企业财务管理工作水平,促进企业长效化、持续化发展。

3.5 引入信息化管理技术

进入信息化时代以来,计算机、互联网技术在企业的管理以及财务工作当中同样也扮演着重要角色。然而虽然信息化管理模式具有快速、便捷、高效的特点,但同样也存在着一定程度上的管控风险,恶意应用等类型的攻击和诱导很容易造成财务信息的泄露或企业资产的损失。企业应当针对当前先进的信息化管理技术进行进一步研究和学习,并结合本企业财务工作发展模式以及经营策略建构出一个具备相应特色和可行性的信息化财务管理模式,一方面能够有效避免各类恶意攻击对企业财务管理产生的风险和影响,另一方面也使企业财务风险防范工作得到更加完善地补充,一旦发生财务风险,企业管理人员能够做出针对性的反应,使信息化财务管理体系得到有效保护,财务风险得到进一步防范,企业财务安全得到充分保障。此外,为了提升企业内部控制工作效果,管理者还应当针对企业内部各部门的工作流程进行明确,要求其将业务工作当中产生的各项数据信息汇总至信息化管理系统当中,从而降低审计人员与监督人员的信息汇总难度,提高财务风险规避水平。

4 结 语

总而言之,在企业经营和发展过程当中,由于经营策略、市场发展趋势、宏观环境等各方面的影响,可能会产生各种各样的财务风险,不仅影响了企业财务管理水平,还可能会导致经济效益的损失。相关管理者应当对其进行深入研究、及时分析,并采取对应措施进行防范和规避,使企业经营管理实现全面化发展。

猜你喜欢

现代企业(2021年2期)2021-07-20

大众投资指南(2021年35期)2021-02-16

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25

桃之夭夭B(2017年8期)2017-10-25

商业会计(2015年15期)2015-09-21