供应商集中度、市场化进程与银行信贷

2022-07-14 03:06章铁生黎珊珊

安徽工业大学学报(自然科学版) 2022年3期

章铁生,黎珊珊

(安徽工业大学商学院,安徽 马鞍山 243032)

银行信贷是企业重要的外部融资方式,已有文献主要从企业内部和外部两个方面研究银行信贷的影响因素。从企业内部特征考虑发现会计信息质量[1-2]、盈利能力[3]、公司治理[4]和经营风险[5]等因素会对企业银行信贷融资产生影响;从企业外部特征考虑发现政治联系[6]、银行关联[7]和社会信任[8]等因素会对企业银行信贷融资产生影响。然而,随着竞争复杂程度和激烈程度的提高,单个企业仅依靠自己的力量难以在竞争中取得优势[9],与利益相关者合作共赢的重要性日益显现,供应商作为企业重要的外部利益相关者成为不可忽略的因素。已有学者主要从线性关系的角度讨论供应商关系对银行信贷的影响,如王迪等[10]站在信息不对称理论视角,发现由于企业信息甄别的外溢效应,供应商集中度越高,企业的银行借款能力越强;王永青等[11]从供应链集成角度出发研究得出,供应链集成度越高,越能提升企业经营效率、稳固企业经营,降低企业债务融资的还款风险,增强银行借贷意愿。显然供应商集中度的提高对企业获取银行信贷有利有弊,集中度水平变化过程中必然面临风险与收益之间力量的博弈,供应商集中度与银行信贷之间是否存在非线性的关系也值得继续研究。进一步地,市场发育程度与资源配置效率、产品市场、信贷资本市场的发展以及宏观经济环境等息息相关[12-13],市场化进程的差异性也可能影响企业供应链与银行信贷之间的关系。

鉴于以上分析,以2007—2019 年中国沪深A 股上市公司为研究样本,从供应商集中度角度探讨其对企业银行信贷的影响,以及市场化进程在其中的调节作用。通过将供应商集中度量化,考察其是否会对企业的银行信贷融资能力产生影响;进一步考察市场化程度的差异性对两者间关系的不同影响。本文研究丰富了供应链关系管理对企业银行债务融资影响方面的相关研究,同时为认识和理解上市公司的外部融资行为提供借鉴。

1 研究假设

1.1 供应商集中度对银行信贷的影响

供应商集中度对企业债务融资的影响是利益整合效应和风险效应并存的[14]。利益整合效应会使供应链上下游企业保持稳定、良好的合作关系[15],推动资源优势互补[16],提高供应链整合价值和竞争力。风险效应会导致供应链上下游企业地位悬殊,造成一方对另一方“敲竹杠”的现象[17]。通常来说,利益整合效应和风险效应并不是一成不变的,需进行具体分析。

当供应商集中度水平较低时,利益整合效应相对于风险效应占据主导地位,此时随供应商集中度的逐渐提高,企业获取的银行信贷逐渐增加。对企业而言在单个供应商处的采购量占其总采购量的比例较小,对单个供应商的依赖程度较低,供应商议价能力较弱,供应商之间竞争激烈,争相为企业提供价格较低而质量较高的产品或服务,进而提高企业业绩[18]。同时位于买方市场的企业依靠自身较高的议价能力会对供应商提出更加苛刻的交易条件,如降低采购价格、延长付款期限等,使供应商的预期盈利水平被迫压缩[19],企业的盈利水平提高、经营业绩提高,企业获取银行信贷的能力增强。随着供应商集中度的提高,位于供应链上下游的供应商和企业之间的联系加深,信息沟通逐渐增强,利益整合效应不断增强。企业出于发挥资源整合协作优势的动机,会主动加强与上游供应商的合作,以获取更高质量的产品和服务[20];供应商出于对企业的了解和稳定下游客户群的动机,也会愿意加强与下游企业的合作;这使得供应链上下游整体经营状况稳定性提高和企业盈利能力预期向好,银行借款能力提高。对银行而言,企业盈利水平高、经营业绩好等消息会向银行传递偿债能力强、贷款回收风险小等低债务违约风险提示,银行的借贷意愿增强、借贷政策也会更宽松。稳定的供应链关系,给企业带来了信息甄别的外溢效应,缓解了银企之间的信息不对称,提高了银行对贷款企业的监督和控制[14];同时企业偿债能力的增强降低了坏账回收面临的风险,银行愿意为企业提供更多信贷。

然而,供应链关系是一把“双刃剑”,当供应商集中度水平适中或较高时,供应商集中度进一步提高带来的风险效应不断增强,逐渐达到利益整合效应与风险效应的力量均衡点,此时利益整合效应最大,即为企业供应商集中度的最优点,企业的银行借款能力最强;其后随着供应商集中度的提高风险效应逐渐占据主导地位,企业获取银行信贷的能力不断下降。由于供应商集中度较高,供应商数量较少,企业的采购主要集中于少数供应商,此时供应商属于强势地位方。从企业角度考虑,一方面迫于供应商的压力,企业的利润空间被供应商挤占,进而对企业的盈利水平和经营业绩产生负面影响;另一方面企业的采购集中于少数供应商,对供应商产品和服务的依赖性较大,更换供应商的转换成本较高,如若企业需要采购的是独特性强的产品,企业面临的转换成本更加高昂[21-22],对企业的经营业绩及偿债能力负面冲击更大。此时随着供应商集中度的提高,供应链上下游企业高度整合,上游供应商与下游客户企业都会极力维系彼此间的关系,以防供应链关系断裂给自身带来损失。从银行角度考虑,企业的低盈利水平、经营业绩不佳等消息都会使银行对企业做出高债务违约风险提示,银行借贷意愿降低。供应链的高度整合,资产的专有化程度高,意味着企业可能存在较高的套牢风险,供应链关系破裂会使企业经营业绩受损、甚至破产,进而严重危及企业的偿债能力[23];银行考虑到这类套牢风险,在放贷过程中也会更谨慎。在这一阶段,供应链关系的风险效应更突出,随着供应商集中度的提高,银行的风险规避意识进一步增强,进而降低为企业提供信用贷款的意愿;企业也有意愿主动降低财务杠杆来控制自身财务风险[24-25],企业获取的银行信贷逐渐减少。

基于以上分析,提出研究假设1:在其他条件不变的情况下,供应商集中度与银行信贷之间呈现倒U型关系,即随着供应商集中度的提高,企业获取的银行信贷呈现先增加后减少的变化趋势。

1.2 市场化进程对供应商集中度影响银行信贷的调节作用

供应商集中度与企业银行信贷之间的关系受市场化进程的影响。当供应商集中度水平较低时,市场化进程会强化供应商集中度与银行信贷的关系。市场化程度较低使市场透明度不高,银企之间信息不对称现象严重,下游企业需通过与上游供应商增强沟通合作、稳定经营,供应商集中度得以提高、利益整合效应也得以增强。供应商集中度的提高促进了供应商与企业间的协同营销、信息共享[26],企业与少数供应商长期密切的购销活动,使得大供应商具备信息优势[27],银行获得大供应商对企业信息甄别的外溢效应,银企之间的信息不对称现象得到缓解,对企业的监督与控制增强、授信评估成本降低,进而对企业的信贷风险评估更积极,愿意为企业提供更多的信用贷款。同时,随着供应商集中度的提高,企业更换供应商的转换成本较高,为保持生产经营稳定、降低经营风险,下游企业会尽力维持与上游供应商的合作关系,促进供应链上下游的整合;供应链上下游的稳定,也会向银行传递偿债能力强、违约风险小的信号,提高银行借贷意愿。

当供应商集中度水平适中或较高时,市场化进程会抑制供应商集中度与银行信贷之间的关系。已有研究表明,市场化进程能够降低银企之间的信息不对称[28]。市场化程度较高的地区,信息披露制度比较完善,企业经营变得更“透明”,银行等债权人可掌握企业融资、生产、销售等各环节的信息,银行信贷资源配置也会更倾向于一种市场行为[29];即使上游供应商与下游企业增强沟通合作,缓解了信息不对称,银行获得企业信息甄别的外溢效应对企业获取银行信贷的好处也相对有限,利益整合效应增幅有限。另外,市场化程度高使得市场上同类供应商较多,即使企业的供应商集中度较高,企业的转换成本也会较低,对企业经营稳定性的负面影响有限;且稳定的供应链关系使企业的抗风险能力较强;此时提高供应商集中度对企业利益整合效应的提升也相对有限,对企业获取银行信贷的能力也可能并无裨益。

基于以上分析,提出研究假设2:在其他条件不变的情况下,市场化进程会抑制供应商集中度与企业银行信贷之间的倒U 型关系,即相对于市场化程度低的地区,市场化程度越高,供应商集中度与企业银行信贷的关系越不敏感。

2 研究设计

2.1 样本选择与数据处理

选取2007与数据处理年沪深A 股上市公司数据为研究对象,对其进行如下筛选:剔除ST,*ST上市企业样本;剔除金融保险业上市公司样本;剔除财务数据缺失的上市公司样本。为降低极端值对结果的影响,对连续性变量进行1%的Winsorize处理,最终确定有效的观察值为11 079个。本文的基本数据来自CSMAR数据库,数据处理采用统计软件STATA15.0。

2.2 模型设计与变量定义

建立如下回归模型对假设进行检验:

银行信贷(B)借鉴陆正飞等[30]的做法采用长期借款与短期借款之和与期末总资产之比进行衡量,后续进一步区分信贷期限,短期银行信贷(SB)采用短期借款与期末总资产之比进行衡量,长期银行信贷(LB)采用长期借款与期末总资产之比进行衡量;供应商集中度(S5)按照企业前五大供应商采购额合计与总采购金额比值衡量,比值越大表示供应商集中度越高;市场化指数(M)采用王小鲁等[31]发布的《中国分省份市场化指数报告(2018)》并参考郭桂花等[32]的做法推算2017—2019 年指数,市场化指数高的地区表明市场化程度也高,投资者的权益也能得到更好的保护。具体变量定义见表1。

表1 变量定义Tab.1 Variable definition

续表1

3 实证结果及分析

3.1 描述性统计

表2为主要变量的描述性统计结果。

表2 主要变量的描述性统计Tab.2 Descriptive statistics of major variables

由表2可看出:企业获取的银行信贷均值为0.173、中位数为0.158、最小值为0、最大值为0.569,说明我国企业之间银行信贷的获取能力差异显著;区分银行信贷期限,发现企业获取的短期银行信贷均值高于长期,说明当前短期银行信贷在企业融资过程中占据主要地位;供应商集中度的均值为0.335、中位数为0.290、最小值为0.040、最大值为0.941,表明不同企业的供应商分布差异较大。

3.2 相关性分析

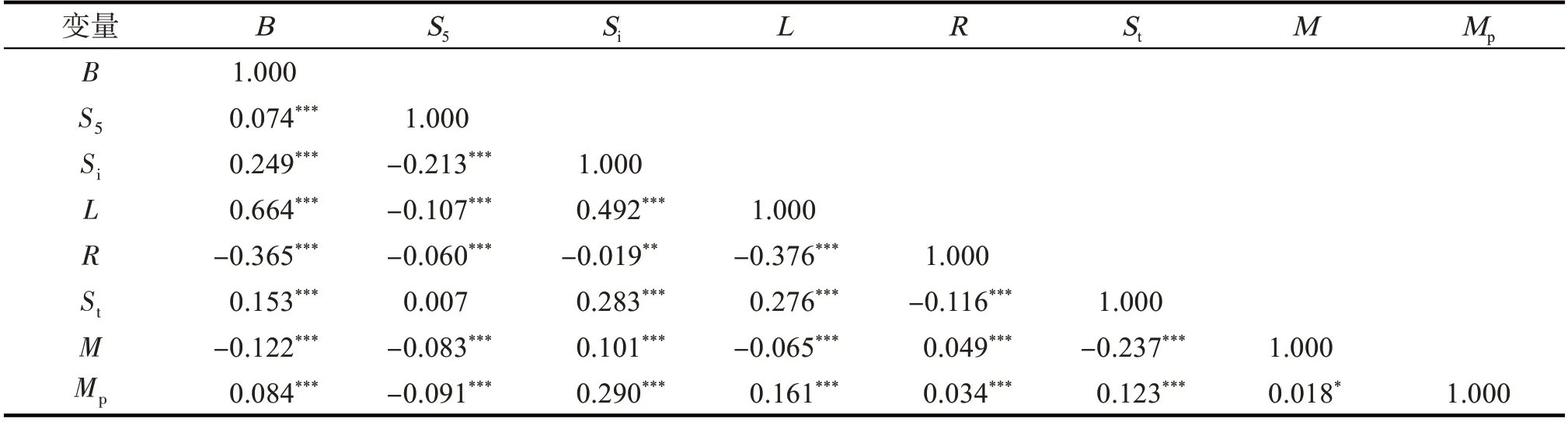

表3 为主要变量的Pearson 相关系数。由表3 可看出:银行信贷(B)与供应商集中度(S5)的相关系显著为正,表明企业获得的银行信贷与供应商集中度显著正相关;市场化指数(M)与银行信贷(B)的相关系数显著为负,表明企业获得的银行信贷与市场化程度显著负相关;市场化指数与供应商集中度的相关系数显著负相关,说明企业对供应商关系的依赖度会随市场化程度的加深而减弱;其他相关系数基本不超过0.5,表明变量之间不存在严重的多重共线问题。

表3 主要变量的相关系数矩阵Tab.3 Correlation coefficient matrix of the main variables

3.3 主要变量组间检验

为研究市场化程度高低企业相关变量的差异,依据市场化指数高低进行描述性统计及组间检验,具体结果见表4。由表4可看出:市场化程度高的企业获得的银行信贷(B)均值比市场化程度低的企业低,检验结果显示组间差异显著,表明市场化程度越高,企业获得的银行信贷越少;供应商集中度的均值也存在显著差异,相对于市场化程度高的地区,市场化程度低的地区供应商集中度高,说明市场化发展不完善的地区,企业更依赖供应商关系。

表4 按市场化程度高低分组统计及检验结果Tab.4 Grouping statistics and test results according to the degree of marketization

3.4 多元回归分析

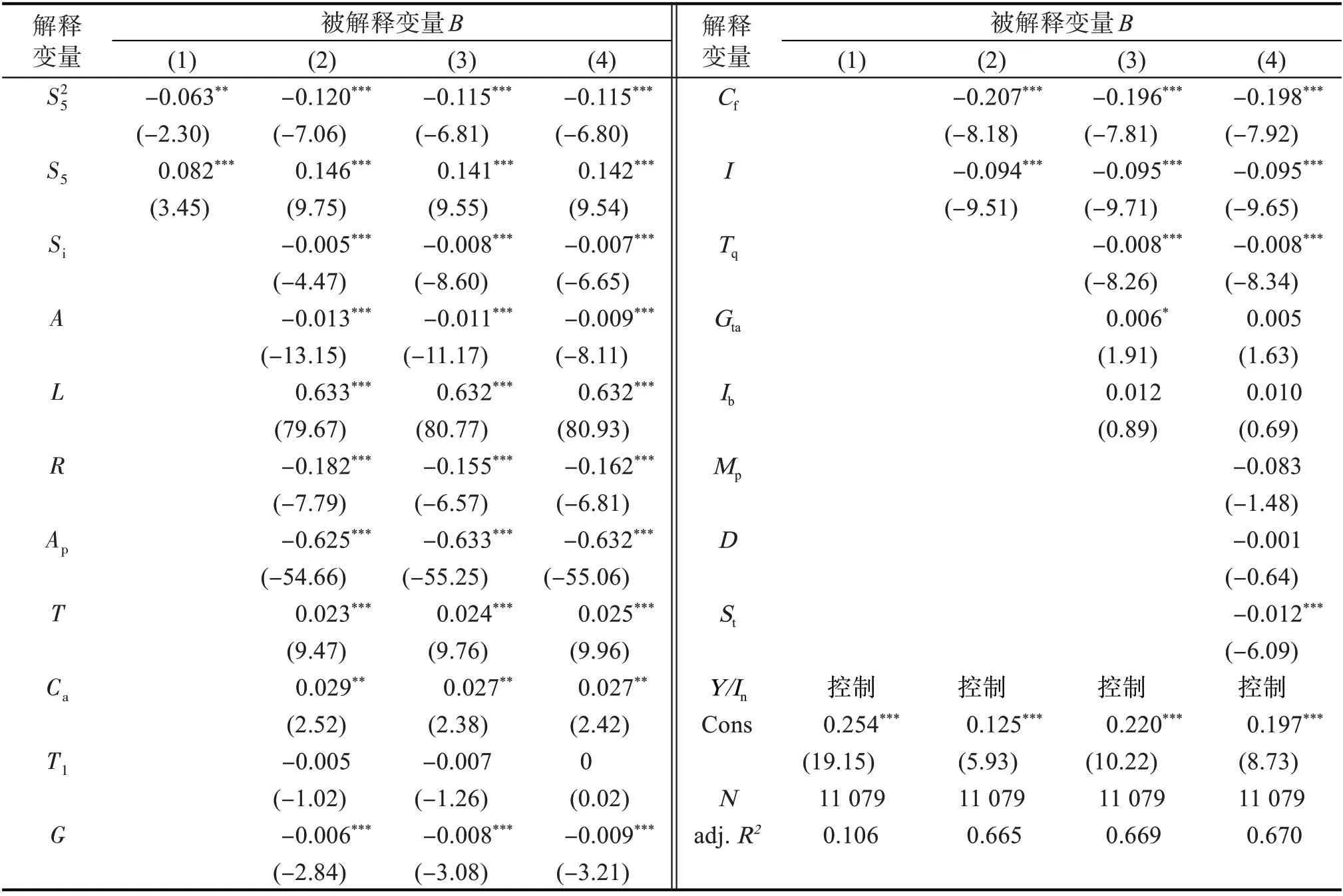

表5 为对模型进行回归得到的结果。其中:(1)~(4)表示从不控制相关变量逐渐到控制所有相关变量的回归结果。表5显示,银行信贷(B)与供应商集中度一次项(S5)的回归系数在1%水平上显著为正,与供应商集中度平方项(S25)的回归系数显著为负,说明供应商集中度与银行信贷之间呈显著的倒U型关系。随供应商集中度水平的提高,企业获取的银行信贷呈先增加后减少的变化趋势,即供应商集中度对企业获取银行信贷的影响存在最优值点,达到最优值点前逐渐增加,超过最优值点后,基于风险考虑银行会减少对企业的信贷供给,企业获取的银行信贷逐渐减少。因此,本文的假设1成立。

表5 假设检验结果1Tab.5 Hypothesis test result 1

进一步研究市场化进程的调节作用,以市场化指数中位数为基础将样本分为高低两组进行回归,结果如表6,列(1),(2)为市场化程度较低组;列(3),(4)为市场化程度较高组。在控制相关变量后,结果与假设1相符,即供应商集中度与企业银行信贷之间依然呈倒U 型关系。根据Lind 等[33]的做法,对两组回归结果的拐点进行计算,发现较低组拐点0.553 6 小于较高组拐点0.698 7,即在市场化程度较低的环境下随供应商集中度的提高银行信贷更早呈先增后减的倒U型关系。表明市场化进程对供应商集中度与银行信贷之间的关系具有调节作用,市场化程度越高,供应商集中度与银行信贷之间的倒U型关系越不敏感。故本文的假设2成立。

表6 假设检验结果2Tab.6 Hypothesis test result 2

4 稳健性检验

为增强实证结果的稳健性,进行如下稳健性检验:替换解释变量,参照王雄元等[34]的做法,采用第一大供应商采购占比(S1)替换S5;考虑到供应商集中度对银行信贷的影响可能存在滞后效应及内生性问题,借鉴陆正飞等[30]的做法采用滞后一期的供应商集中度重新回归;为减少行业的影响,采用制造业样本进行检验;采用线性模型分组回归,根据样本所在行业以供应商集中度为基础将样本分为较低、适中和较高3组进行回归,同时将较高组进行二次细分进行检验。以上稳健性检验的结果与主检验基本结论一致,表明本文的研究结论是稳健的。

5 结论及启示

使用2007—2019 年我国A 股上市公司数据为研究样本,考察供应商集中度与银行信贷之间的关系,以及市场化进程的调节作用。研究发现供应商集中度与银行信贷供给之间存在显著的倒U 型关系,随供应商集中度的提高,企业获取的银行信贷逐渐增加,到达一定值后企业获取的银行信贷又会慢慢减少。进一步考虑企业外部的市场因素发现市场化进程对供应商集中度与银行信贷之间的关系具有一定的抑制作用,即随市场化程度的加深,供应商集中度与银行信贷之间的倒U型关系越不敏感。研究得到的启示如下:

1)在与外部供应商建立合作关系的同时也需防范风险,重视供应链关系的“双刃剑”效应,警惕供应链关系的不利影响,提高风险意识、趋利避害;

2)市场化进程对企业银行信贷融资具有重要影响,需要提醒企业关注外部市场因素的变化,尽量有效规避市场风险。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

英语文摘(2020年11期)2020-02-06

武术研究(2019年12期)2019-04-20

歌剧(2017年11期)2018-01-23

商业经济研究(2016年24期)2017-01-10

商场现代化(2016年29期)2016-12-23

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

现代企业(2015年9期)2015-02-28

科技与管理(2014年5期)2015-01-06