民生财政支出最优规模测算:以辽宁省为例

2022-07-12 18:06边恕刘译阳张铭志

财经问题研究 2022年7期

边恕 刘译阳 张铭志

摘 要:本文采用改进的柯布—道格拉斯生产函数,从长期内生经济增长的角度,以辽宁省为例,使用2010—2020年的数据测算了民生财政支出占财政总支出的最优比重,结果显示,社会保障和就业财政支出最优比重为21.270%,教育财政支出最优比重为13.790%,医疗卫生财政支出最优比重为5.350%,一般公共服务财政支出最优比重为10.370%,民生财政总支出最优比重为50.780%。从与辽宁省实际财政支出的对比可知,社会保障和就业、医疗卫生财政实际支出已超过最优财政支出规模,而教育、一般公共服务财政实际支出略低于最优财政支出规模。基于此,笔者结合辽宁省的具体情况,给出“十四五”时期民生财政支出增长模式,并提出了准确把握民生财政支出方向、合理增加民生财政支出总量、降低民生财政支出风险、加强民生财政支出绩效管理等对策建议。

关键词:民生财政支出;最优财政支出规模;柯布—道格拉斯生产函数;辽宁省

中图分类号:F810.4文献标识码:A

文章编号:1000-176X(2022)07-0086-09

一、问题的提出

党的十九大报告指出,增进民生福祉是发展的根本目的,我们要坚持在发展中保障和改善民生。作为中国政府调节和改善经济活动的一项重要抓手,财政政策在促进地区经济社会可持续健康发展的基础上,通过民生财政支出实现惠及民生的目标[1]。民生财政关系到民众的根本利益,是在中国语境下对财政运行模式的一种表达方式,民生财政支出规模必须要与当地的经济发展状况相适应,才能达到增加居民可支配收入、提升居民消费能力、促进资源配置优化升级的目的。可见,民生问题是各级地方政府长期关注的焦点议题,民生财政支出也是亟待解决的关键问题。

政府和学界对民生财政支出进行了有益的探索和研究。2020年,习近平总书记在参加第十三届全国人民代表大会湖北代表团审议时谈到,“要做好保基本民生工作,帮助群众解决社保、医保、就学等方面的实际困难”[2]。傅道忠[3]指出,民生财政是一个具有中国特色的新兴用语,可以理解为以民生为导向的财政政策,是指立足于以人为本、满足社会民生需要的财政政策。赵海利[4]从公平正义视角出发,认为民生财政支出重点应包括教育和卫生两个领域。陈少英[5]认为,基本的民生支出应包含教育、保障和医疗救助的功能。宋冬林等[6]从与民生幸福联系程度的角度,将民生财政支出分为社会保障和就业、医疗卫生和教育三个方向。刘尚希[7]提出,“十四五”时期,就业、教育、社会保障以及公共卫生建设和防疫常态化等领域依旧是民生财政支出的关注重点。

对于中国民生财政支出的困境,学者们也从不同角度进行了研究。张怀雷和陈妮[8]研究指出,行政经费支出在一定程度上挤占了应有的民生支出,城市和农村在民生支出上的差异增加了城乡居民的收入差距。黄力明等[9]研究认为,民生财政项目存在资金管理漏洞、资金监控不到位和问责机制不完善等问题。谢园青和周慧[10]核算了2009—2013年中国31个省(区市)的地方民生财政支出效率,认为民生财政支出存在地域差异,大部分地区的民生财政支出效率有待提高。

学界还对最优财政支出规模开展了丰富的研究。王增文[11]认为,在满足政府支出自然效率的条件下,中国社会保障财政支出占国家财政总支出的最优比重应为34.820%,而2006年中国财政用于社会保障的净支出比重只有5%左右。杨胜利等[12]研究表明,财政支出过大或过小都不利于经济发展,按照经济增长达到最大化社会保障支出规模测算,社会保障财政支出最优比重为15.500%,对此其提出了逐步把该比重调高到15%—20%的建议。马雪彬和冯丽梅[13]基于内生增长理论对2004—2013年全国31个省(区市)的数据进行分区域研究,研究发现,东部、中部和西部财政社会保障最优支出比重在10.700%—15.330%之间,进而得出实际社会保障财政支出均没有达到最优规模的结论。

通过对不同研究结果的分析发现,学界对民生财政支出的界定并不明确,同时对于民生财政的分类及数据口径也不一致。已有文献多以巴罗的内生增长理论为基础,通过构建计量模型对最优财政支出规模进行估算,但大多数是对全国性最优财政支出规模进行的研究,鲜有对地方层面的研究。从现实来看,中国民生事业恰恰需要由地方政府承担更多的责任,特别是对历史负担沉重地区的民生财政问题更有必要进行深入研究。基于以上分析,本文選取与个体生命周期有关的社会保障和就业、教育、医疗卫生、一般公共服务支出等作为研究对象测算民生财政支出的最优规模。

近年来,辽宁省财政支出不断调整,并持续加大民生财政支出,保障了民生领域的基本需求。但与全国相比,辽宁省民生财政支出要低于全国平均水平;与其他省(区市)相比,因经济发展速度放缓及人口老龄化程度加深等原因,辽宁省在民生建设方面面临着比大多数省份更大的压力。因此,充分研究辽宁省民生财政面临的问题,对资金支出进行优化,不仅对有效提升辽宁省地方财政支出效率具有重要的现实意义,更对振兴东北老工业基地并对相关省(区市)解决当前或今后类似的民生财政问题具有借鉴意义。基于此,

本文以辽宁省为例,测算了辽宁省民生财政分项支出占财政总支出的最优比重,并与民生分项实际财政支出的比重做比较,对主要的民生财政项目支出水平进行评价,讨论了“十四五”时期辽宁省民生财政支出的不同增长模式,对主要民生财政项目支出最优规模进行预测并提出相应的政策建议。

二、模型构建与数据来源

(一)模型构建

本文将马树才和孙长清[14]的研究模型进行优化,采用柯布—道格拉斯生产函数,以2010—2020年辽宁省财政数据建立财政支出的内生增长模型,以巴罗法则的自然效率为条件,研究民生财政支出的最优规模问题。虽然柯布—道格拉斯生产函数常用于生产性份额的分析,但是其作为各种要素组合的通用模型所体现的自然效率分析与民生财政自然效率分析是一致的,因而同样也适用于民生财政支出分析,故本文借鉴柯布—道格拉斯生产函数模型判断自然效率下的最优民生财政支出比重。

在不考虑财政支出分类时柯布—道格拉斯生产函数模型可以写为:

Y=AKαLβGγ(1)

对式(1)两边分别取自然对数可得:

lnGDP=C+αlnK+βlnL+γlnG(2)

其中,C=lnA,K表示资本存量,L表示劳动力数量,G表示财政支出绝对规模,α表示资本边际产出弹性,β表示劳动边际产出弹性,γ表示财政支出的边际产出弹性。由dlnGDP/dlnG=(dGDP/dG)×(G/GDP),使用MPG表示dGDP/dG,因而γ=MPG×(G/GDP),设财政支出的相对规模为S=G/GDP,则γ=MPG×S。

根据巴罗法则,依据边际成本等于边际收益的原则,自然效率指公共产品的边际成本=财政支出的边际收益,即在中间不存在任何漏损的情况下,1单位的投入=1单位的收益,因而最优财政支出规模的自然效率条件为MPG=1。由此可得,最优财政支出相对规模为S=γ。当考虑到财政支出分类时,政府采用不同类型的财政支出提供相应的公共产品。本文从研究需要出发,将财政支出绝对规模G分为民生财政支出Gi和相对应的其他财政支出G′i,其中,i为社会保障和就业、教育、医疗卫生、一般公共服务。设产出函数为:

Y=AKαLβGγ1iG′γ2γi(3)

对式(3)两边分别取自然对数可得:

lnGDP=C+αlnK+βlnL+γ1lnGi+γ2lnG′i(4)

无论是民生财政支出Gi,还是其他财政支出G′i,都需要满足MPG=1。在式(4)中,民生财政支出占GDP的最优比重用γ1表示,其他财政支出占GDP的最优比重用γ2表示。依据式(2)与式(4),可得:

lnG=γ1γlnGi+γ2γlnG′i(5)

为测算民生财政支出占财政总支出的最优比重,本文采用下列方程进行回归:

lnG=γ1γlnGi+γ2γlnG′i+C+εt(6)

将式(6)进一步化简,可得:

lnGG′i=γ1γlnGiG′i+C+εi(7)

(二)数据来源

本文研究对象为各项民生财政支出最优规模,选取2010—2020年辽宁省财政支出中的社会保障和就业、教育、医疗卫生、一般公共服务数据,数据主要来源于各年份《中国统计年鉴》《辽宁统计年鉴》《辽宁省政府工作报告》《辽宁省国民经济和社会发展统计公报》。

三、民生財政分项支出最优规模测算

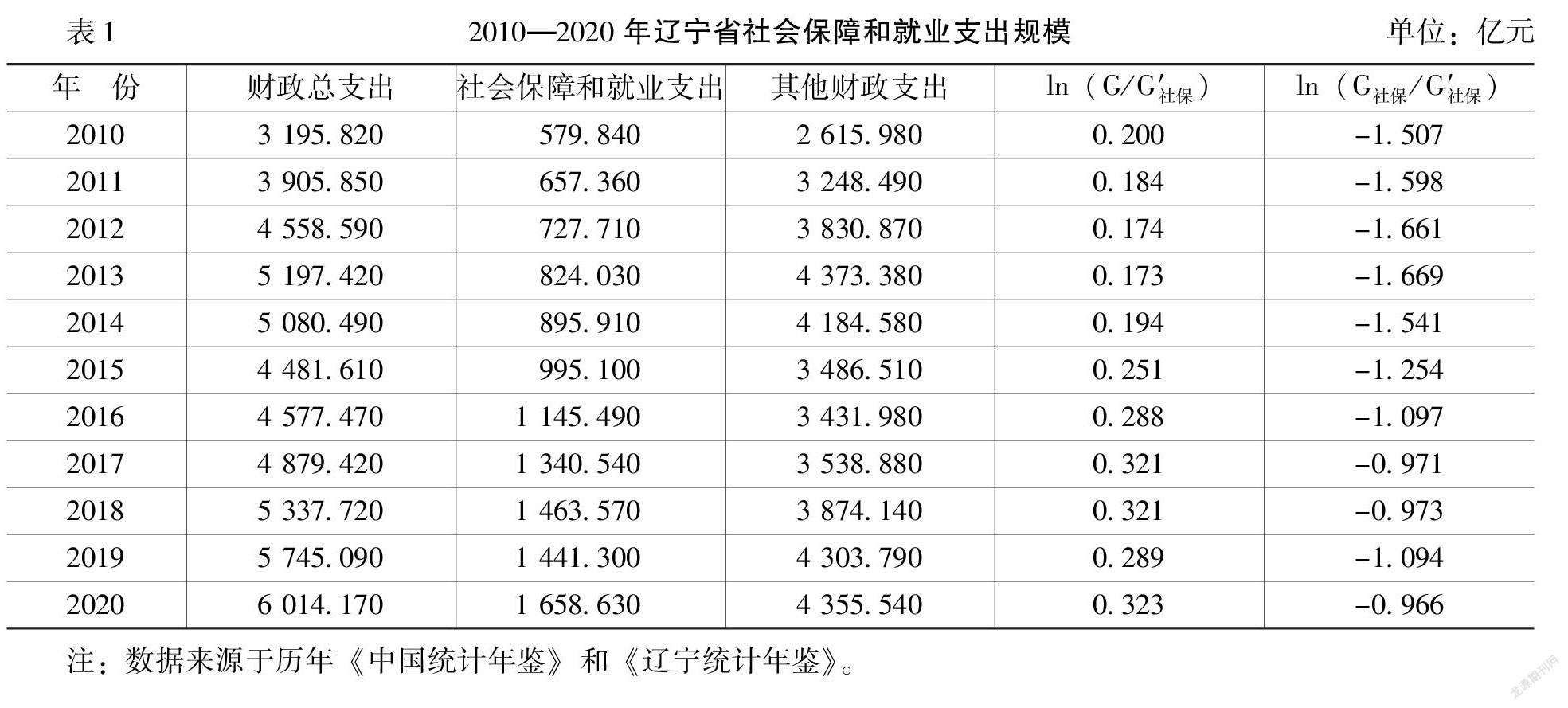

在将i设定为社会保障和就业财政支出时,采用式(7)进行回归,可得社会保障和就业支出比重为γ1/γ,2010—2020年辽宁省社会保障和就业支出规模,如表1所示。

由于辽宁省社会保障和就业支出数据为时间序列数据,因而对ln(G/G′社保)和ln(G社保/G′社保)进行单位根检验,结果可得,两个变量在未做一阶差分之前是非平稳的,但是通过一阶差分之后是平稳的,说明该时间序列为一阶单整,变量间可能存在协整关系,因此,对方程的回归残差进行平稳性检验,如果得出平稳的结果,那么表示变量之间存在协整关系,不会出现伪回归的情况。

接下来,笔者进行ADF单位根检验,检验形式为不含截距项与不含趋势项,检验结果显示,t统计量的值-2.618小于5%显著性水平下的临界值-1.988,故拒绝原假设,不存在单位根,回归残差序列平稳,变量之间存在协整关系,不会出现伪回归现象。由此,得到回归方程如下:

lnGG′社保=0.213lnG社保G′社保+0.523(8)

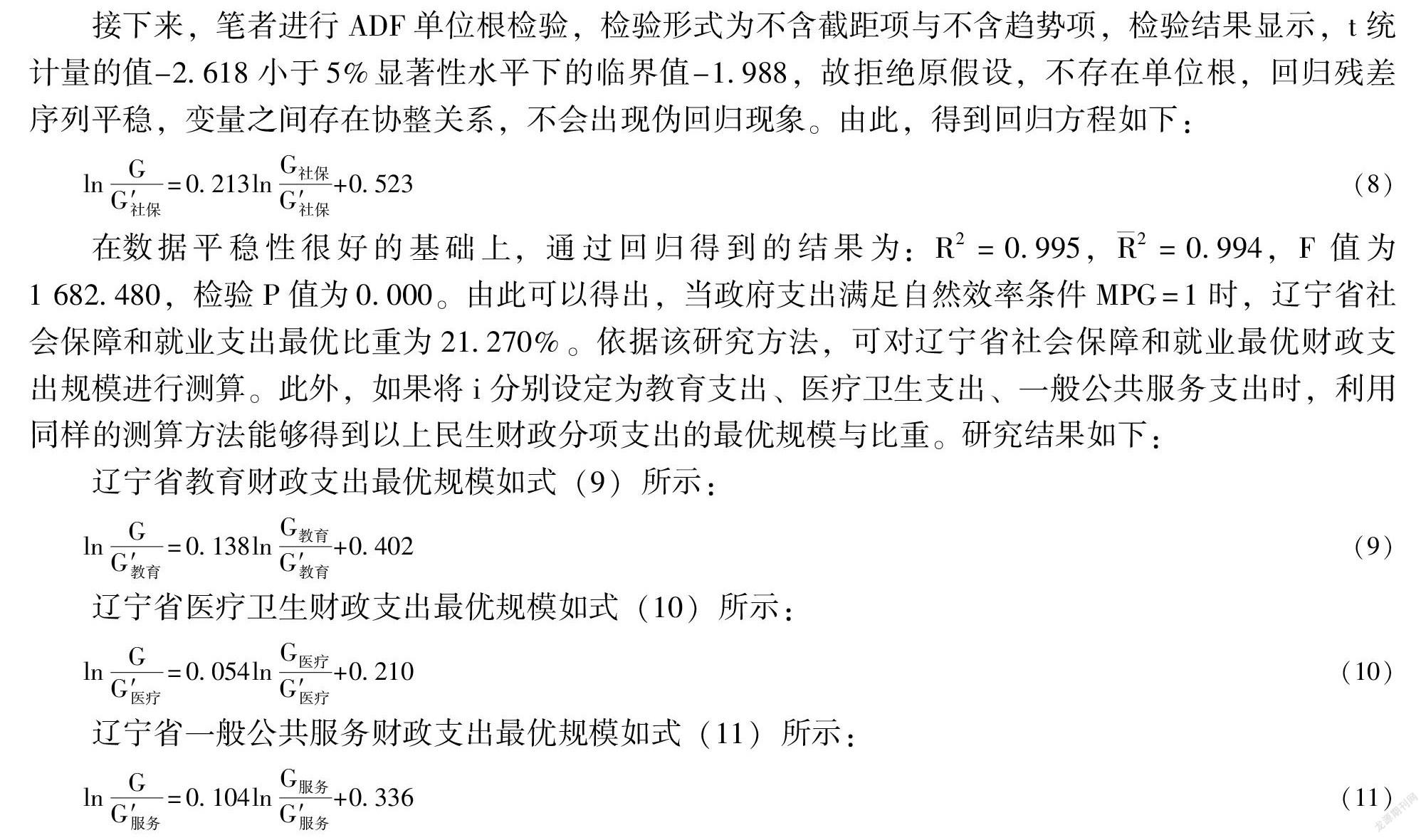

在数据平稳性很好的基础上,通过回归得到的结果为:R2=0.995,2=0.994,F值为1 682.480,检验P值为0.000。由此可以得出,当政府支出满足自然效率条件MPG=1时,辽宁省社会保障和就业支出最优比重为21.270%。依据该研究方法,可对辽宁省社会保障和就业最优财政支出规模进行测算。此外,如果将i分别设定为教育支出、医疗卫生支出、一般公共服务支出时,利用同样的测算方法能够得到以上民生财政分项支出的最优规模与比重。研究结果如下:

辽宁省教育财政支出最优规模如式(9)所示:

lnGG′教育=0.138lnG教育G′教育+0.402(9)

辽宁省医疗卫生财政支出最优规模如式(10)所示:

lnGG′医疗=0.054lnG医疗G′医疗+0.210(10)

辽宁省一般公共服务财政支出最优规模如式(11)所示:

lnGG′服务=0.104lnG服务G′服务+0.336(11)

由此得到的检验结果分别为:R2=0.994,2=0.997,F统计量为3 317.100,检验P值为0.000;R2=0.996,2=0.995,F值为2 083.670,检验P值为0.000;R2=0.992,2=0.991,F值为1 056.890,检验P值为0.000。结果显示,式(9)、式(10)和式(11)的拟合优度较好,说明在符合政府支出自然状态下,辽宁省教育财政支出最优占比为13.790%;辽宁省医疗卫生财政支出最优占比为5.350%;辽宁省一般公共服务财政支出最优占比为10.370%。

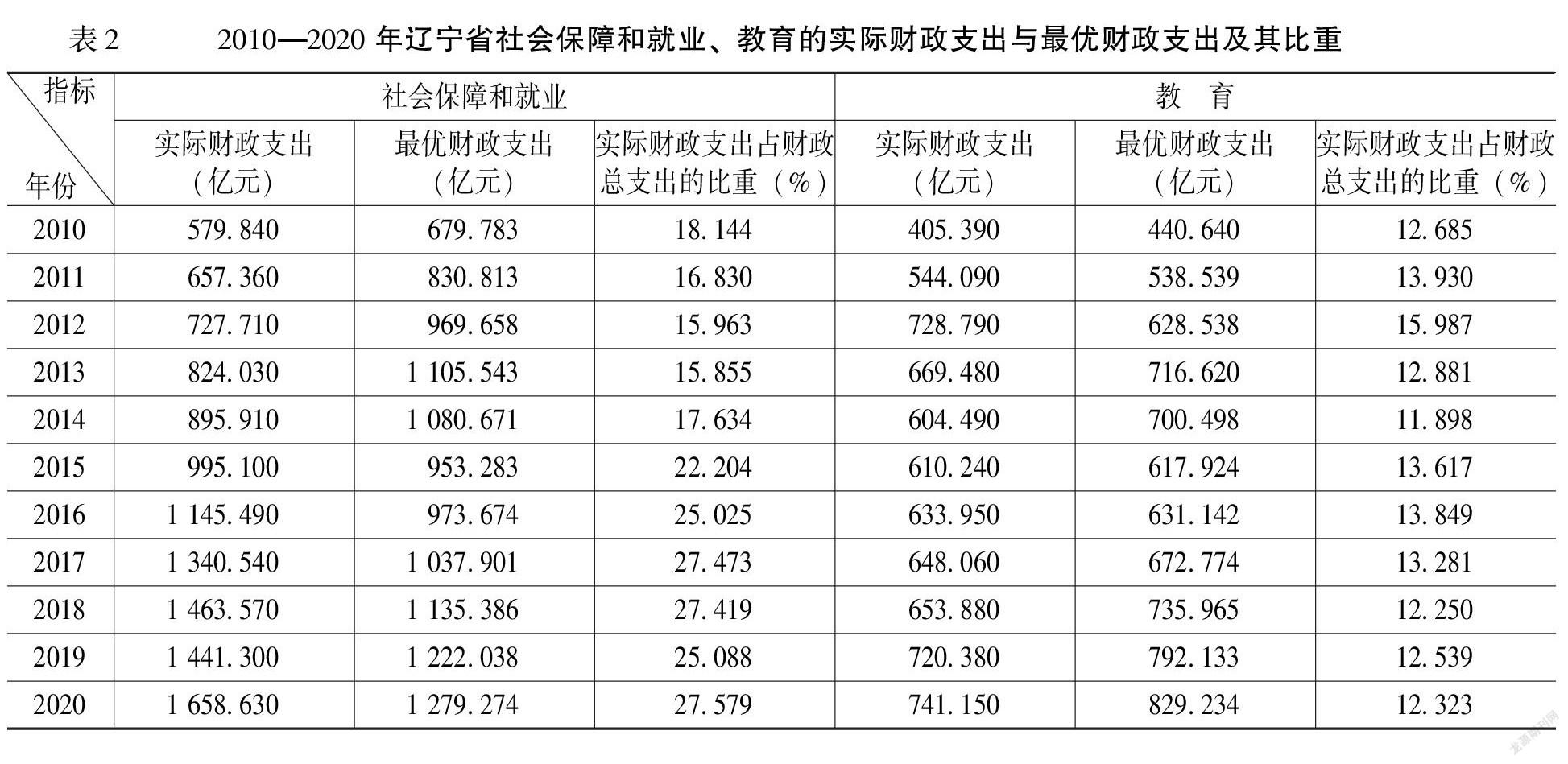

根据辽宁省2010—2020年民生财政实际支出及最优支出比重,可以从规模上对实际支出与最优支出进行比较分析,辽宁省社会保障和就业、教育的实际财政支出与最优财政支出及其比重,如表2所示。

由表2可知,在辽宁省社会保障和就业支出方面,2010—2014年实际财政支出均低于最优财政支出,实际财政支出占财政总支出的比重在15.855%—18.144%之间,2015年的实际财政支出比重与最优财政支出比重较为接近,但2015—2020年辽宁省社会保障和就业实际支出比重持续高于最优支出比重,且这一差距除了2019年有所下降外,其他年份都在逐渐扩大。笔者认为,导致近年来辽宁省社会保障和就业支出持续增加的原因主要有以下两个方面:(1)辽宁省的养老保险支付压力远高于全国。2015年辽宁省老年抚养比为1∶1.790,即1.790个养老保险缴费者赡养1名退休者,而同期全国平均水平则为1∶2.880。老龄化严重且离退休者众多使得辽宁省养老负担逐年加重,养老保险压力越来越大。(2)企业养老保险的可支付月份低于全国同期水平。2015年辽宁省企业养老保险基金可支付月数为9个月,远低于全国平均水平的18个月。为弥补养老保险收支缺口,包括辽宁省在内的整个东北地区都严格遵守养老保险制度规定,且始终保持较高的缴费率。东北地区企业养老保险缴费率比全国平均水平高出2—6个百分点,当辽宁省的缴费率为20%时,浙江的缴费率仅为14%,这导致辽宁省企业的市场竞争力严重下降,投资热情降低,经济发展与财政收支的潜能进一步受限。

由表2可知,教育财政支出的比重变动比较明显,变化区间在11.898%—15.987%之间。2015—2017年教育的实际财政支出占比与最优财政支出占比最为接近,2018年以后教育实际财政支出占比有所下降,略低于最优财政支出比重。总体上看,辽宁省教育财政支出相比于其他民生项目的增长速度有所下降,根据《2017年辽宁省教育事业发展统计公报》数据显示,主要原因在于,2017年辽宁省中小学、本专科招生人数有所下降,导致2018年之后教育实际财政支出总量偏低。

2010—2020年辽宁省医疗卫生、一般公共服务的实际财政支出与最优财政支出及其比重,如表3所示。

由表3可知,近年来,辽宁省医疗卫生财政支出得到了快速的增长,从2010年的151.360亿元迅速增长至2020年的413.520亿元,实际财政支出占财政总支出的比重也从4.736%快速增长至6.876%。与最优财政支出相比,2010—2013年辽宁省医疗卫生实际财政支出显著低于最优财政支出,而从2014年开始实际财政支出则逐步超过最优财政支出。政府在医疗卫生支出方面的投入增加,意味着个人在医疗卫生方面的支出占比下降,有利于缓解居民在就医方面的个人负担。近年来,辽宁省通过加大公立医院改革、初步建立分级诊疗制度、增加全民医保等措施,使医疗卫生实际财政支出占比长期高于最优财政支出占比。“十四五”时期,仍需要稳定与可持续的政府医疗卫生投入来为医疗卫生事业的发展提供支持和保障,应根据医疗卫生发展的长期规划,深化医疗卫生体制改革,科学规划医疗卫生投入,保障政府医疗卫生投入的效率。

由表3可知,近年来,辽宁省一般公共服务财政支出比重经历了波动中逐渐下降的过程。2010—2012年辽宁省一般公共服务实际财政支出均高于最优财政支出,其中,2011年的实际财政支出占财政总支出的比重最接近于最优财政支出比重,而2013—2020年辽宁省一般公共服务支出的占比同比缩小,并且远低于最优财政支出比重。随着城乡居民收入水平的提高和生活质量的改善,可以预见,“十四五”时期,居民对基本公共服务和非基本公共服务的需求将会继续增加。对此,需要持续有效保障基本公共服务的供给水平,以不断满足教育、劳动就业、社会保险、医疗卫生等领域的个性化发展需要。

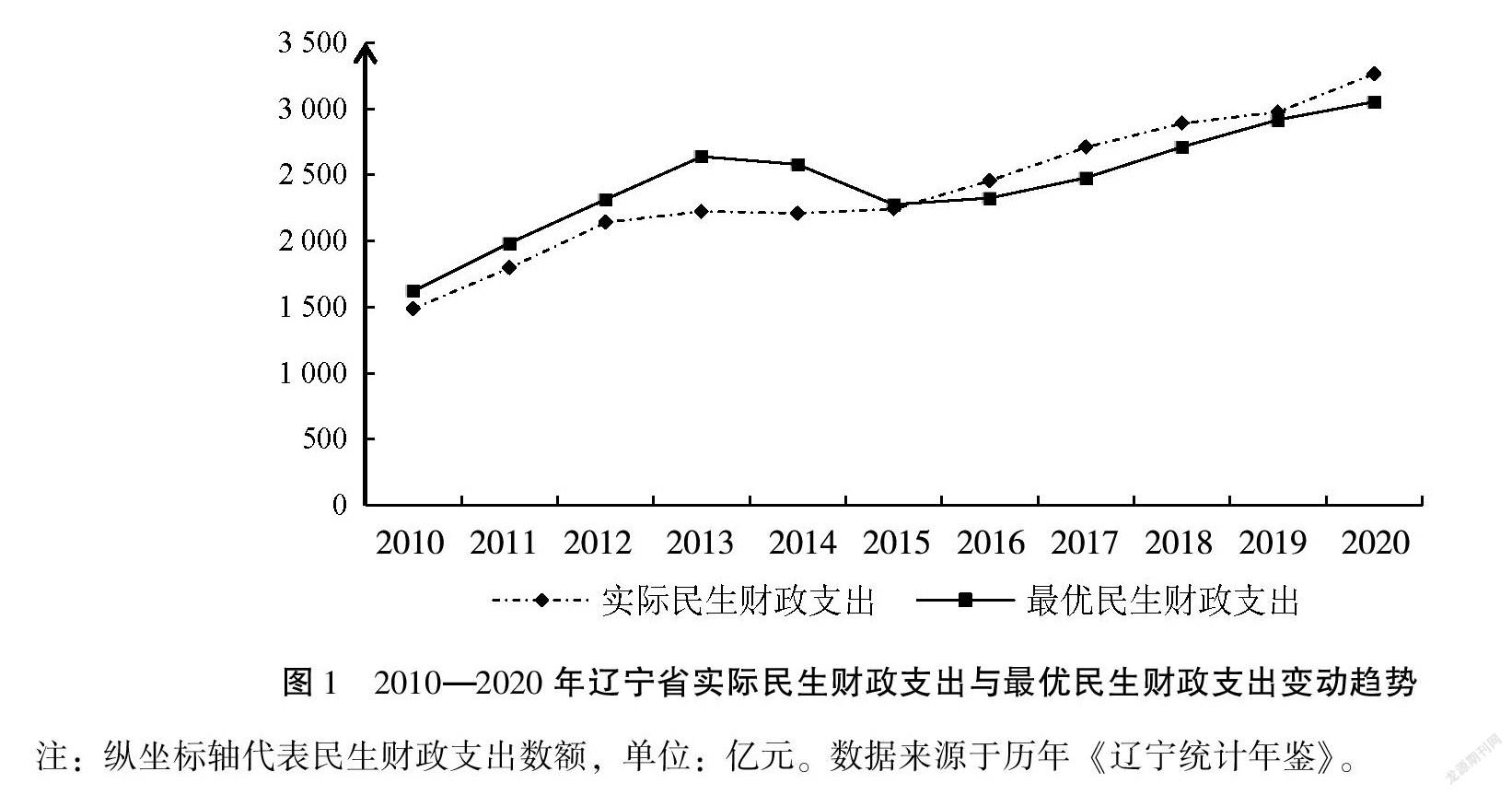

总体看,从社会保障和就业、教育、医疗卫生、一般公共服务民生财政分项支出最优比重可知,在满足政府支出自然效率的条件下,辽宁省民生财政总支出最优比重为50.780%。按照这个比重,可以描述出2010—2020年辽宁省实际民生财政支出与最优民生财政支出变动趋势,如图1所示。2010—2015年辽宁省实际民生财政支出规模显著低于最优民生财政支出规模。2016年初,辽宁省出台了《关于全力打赢脱贫攻坚战的决定》,实施“两不愁三保障”兜底扶贫政策,加大财政对民生的支持力度,此后辽宁省明显增加了民生领域的资金投入,实际民生财政支出规模逐步增加并高于最优民生财政支出规模。

四、“十四五”时期民生财政分项支出最优规模预测

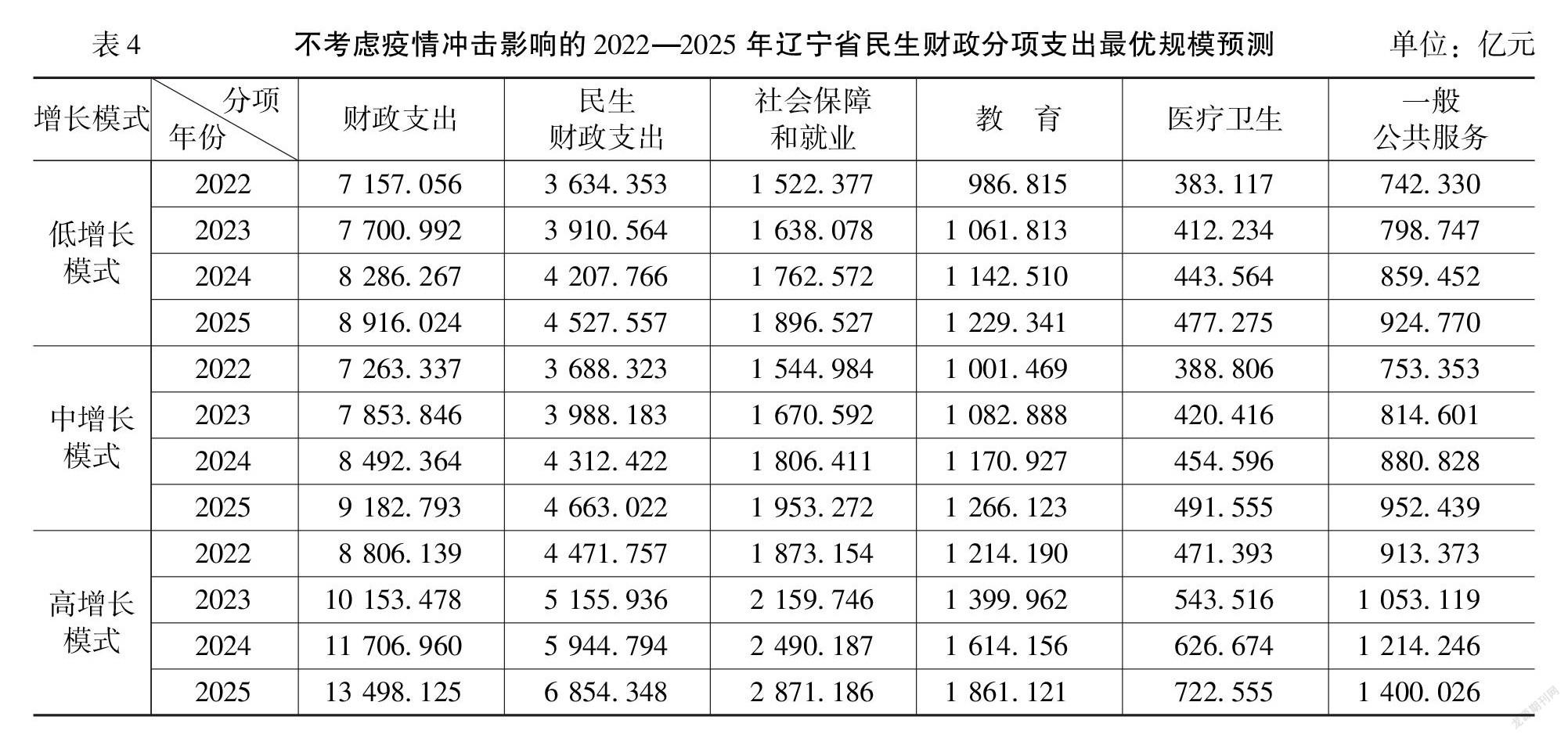

由于受到新冠肺炎疫情(下文简称“疫情”)冲击的影响,2020年及2021年的民生财政支出不同于正常年份,因而下文对民生财政分项支出最优规模的预测基于2019年数据。2019年经济下行压力与减税降费政策叠加,同时房地产融资全面收紧政策等均使土地出让金收入同比放缓,辽宁省地方财政形势较为严峻,2019年遼宁省地方财政总支出为5 745.090亿元,同比增速仅为7.900%,相比于2018年下降了1个百分点左右。2020年疫情的暴发对全国的经济产生了巨大冲击,同时境外疫情形势也十分严峻,导致外部市场需求显著萎缩。基于此,本文先考虑在不受疫情的影响下,2022—2025年辽宁省财政总支出的三种增长模式:(1)低增长模式:根据《辽宁省国民经济和社会发展统计公报》数据,2017—2019年辽宁省财政总支出同比增速分别为5.800%、9.100%和7.900%,本文选取2017—2019年的平均值7.600%作为低增长模式的预期增速。(2)中增长模式:2017—2019年的同比增速分别为7.600%,8.700%与8.100%,本文以此为参考基准,选取这三年全国财政支出的平均值8.133%作为中增长模式的预期增速。(3)高增长模式:根据厦门大学宏观经济研究中心的测算结果,为保证实现两个“翻一番”与全面建成小康社会目标,全国财政支出增速需要从2019年的8.200%提升至15.300%[15],本文将15.300%作为高增长模式的预期增速。根据以上预期,笔者预测不考虑疫情冲击影响的2022—2025年辽宁省民生财政分项支出最优规模,结果如表4所示。

从现实情况来看,中国的财政收支平衡受到了疫情的切实冲击,并且由于疫情所导致的财政支出预测增速与以2019年为基准预测的高增长模式增速相比基本减半,基于此,假设2022年全国财政支出平均增速出现了在适应中逐渐回归正常的变化趋势,则考虑在受疫情的影响下2022—2025年辽宁省财政总支出的三种模式:(1)低增长模式:根据《中国统计年鉴》数据,2019—2021年全国财政支出同比增速分别为8.100%、2.800%和0.300%,因此,本文以三年的平均值3.733%作为低增长模式的预期增速。(2)中增长模式:2019—2021年辽宁省财政总支出同比增速分别为7.900%、4.500%和6.000%,

按照国务院《关于进一步深化预算管理制度改革的意见》中“规范按权责发生制列支事项,市县级财政国库集中支付结余不再按权责发生制列支”的规定,2021年起市县级财政当年国库集中支付结余不再按权责发生制列支。考虑到国家会计核算制度调整后,两年支出规模不具有可比性,为真实准确反映支出增速情况,将2020年决算数调整为2021年核算口径计算支出增速。因而本文选取三年的平均值6.133%作为中增长模式的预期增速。(3)高增长模式:中国财政科学研究院发布的财政蓝皮书《中国财政政策报告(2021)》中对“十四五”时期财政收支状况进行了预测,该报告认为,除了因2020年的财政低基数导致2021年财政收入增速显著提升外,“十四五”时期财政收入增速会继续放缓,财政支出平均增速将在7.500%以上[7],因而本文将7.500%作为高增长模式的预期增速。根据以上预期,笔者再次预测考虑疫情冲击影响的2022—2025年辽宁省民生财政分项支出最优规模,结果如表5所示。

基于研究可以发现,以辽宁省为例,在不考虑疫情冲击影响的情况下,“十四五”时期,低增长模式下,民生财政支出从2022年的3 634.353亿元增长到2025年的4 527.557亿元;在中增长模式下,民生财政总支出从3 688.323亿元增长到4 663.022亿元;在高增长模式下,民生财政支出从4 471.757亿元增长到6 854.348亿元。在考虑疫情冲击影响的情况下,“十四五”时期,低增长模式下,民生财政支出从2022年的3 108.456亿元增长到2025年的3 469.428亿元;在中增长模式下,民生财政支出从3 180.377亿元增长到3 801.833亿元;在高增长模式下,民生财政支出从3 221.431亿元增长到4 001.974亿元。

笔者基于测算出的数据预测出不考虑疫情冲击影响和考虑疫情冲击影响两种条件下2022—2025年辽宁省民生财政分项支出最优规模,一方面,可以清楚地看出民生财政支出受疫情冲击影响是巨大的;另一方面,为“十四五”时期辽宁省民生财政支出提出了可优选的实践路径。

五、结论与政策建议

本文从内生增长理论出发,基于柯布—道格拉斯函数,以巴罗法则自然效率为条件,以辽宁省为例,对民生财政最优支出比重及其规模进行了测算。研究结果显示:第一,从民生财政的分项支出来看,各项财政支出的比重存在明显差距。社会保障和就业财政支出占比在2010—2013年逐年下降,但从2014年开始占比逐渐提升,并且近年来逐渐高于最优支出占比;教育支出实际占比在2010—2020年一直围绕着最优财政支出比重上下波动;医疗卫生支出实际占比在2014年之前低于最优支出比重,在2014年之后平稳上升且高于最优支出比重;一般公共服务支出占比在2010—2014年逐年下降,此后处于低于最优支出规模的小幅波动状态。第二,

(1)民生财政分项支出最优比重差异明显。通过测算辽宁省2010—2020年的数据得出,民生财政总支出的最优比重为50.780%,其中,社会保障和就业财政支出最优比重为21.270%,教育财政支出最优比重为13.790%,医疗卫生财政支出最优比重为5.350%,一般公共服务财政支出最优比重为10.370%。(2)民生财政分项支出实际占比围绕最优比重呈波动状态。从实际情况看,社会保障和就业、教育、医疗卫生、一般公共服务每年财政支出不是固定不变的,而是随着不同年份的重大民生事项发生变化,总体基本围绕最优比重合理波动。社会保障和就业实际财政支出占比在2010—2013年逐年下降,但从2014年开始占比逐渐提升,并且近年来逐渐高于最优财政支出比重;教育实际财政支出占比在2010—2020年一直围绕最优财政支出比重上下波动;医疗卫生实际财政支出占比在2014年之前低于最优财政支出比重,在2014年之后平稳上升且高于最优比重;一般公共服务实际财政支出占比在2010—2014年逐年下降,此后处于低于最优财政支出比重的小幅波动状态。(3)民生财政支出受疫情影响巨大。

疫情的冲击使经济发展步伐放缓,直接对地区财政收入及民生财政可用资金规模产生影响,使高、中、低三种增长模式下的民生财政总支出平均增速由正常情况下约10%缩减到疫情影响下的约6%。

基于本文的研究结论,笔者认为,以辽宁省为例,研究民生财政支出最优路径对我国东北地区、西北地区以及与辽宁省民生问题相似、历史负担较重的区域会有良好的借鉴意义。从东北三省来看,三地存在地域相近、经济结构相似的特点,民生财政支出规模也会遇到相似的困境和问题。本文使用辽宁省的数据进行测算,测算的结果可以为这些地区提供可选择的民生财政支出增长模式。当前,更应坚持统筹疫情防控和经济社会发展两项工作,坚持“稳增长”和“防风险”并重,保持财政政策的连续性、稳定性和可持续性,保持适度的财政支出强度和支出规模,在着力保障和改善基本民生的基础上,增加财政支出并调整优化支出结构。基于此,笔者提出如下政策建议:

第一,准确把握民生财政支出方向。(1)拓宽创业就业渠道。“十四五”时期,相关地区应继续强化财政、货币、产业和投资等政策对就业的支持,扩大人才吸引的支持力度,健全就业政策与经济政策的联动机制,完善创新创业政策支持体系,开发更多的就业机会,加大对高校毕业生、失业职工和农民工创业就业支持。(2)巩固并完善扶贫成果。“十四五”时期,应将现有的产业扶贫、教育扶贫、旅游扶贫、金融扶贫、兜底就业扶贫等增强贫困人口内生动力的政策手段加以总结并继续完善,实现与乡村振兴的有机衔接。(3)改善健康投入机制。“十四五”时期应相应地调整医疗卫生财政支出投入方向,支持“全民健康”建设,加快卫生健康领域供给侧结构性改革,探索“医防结合”相应的体制机制,守住居民健康防线。

第二,合理增加民生财政支出总量。“十四五”时期,为实现财政支出在经济发展目标和社会民生事业目标间的平衡,相关地区预算部门应继续压减“三公经费”等一般性支出,同时应根据经济发展与各民生项目规划有效调节支出结构,将财政民生增加量控制在合理区间,整合财政资源,保障重点领域,促进民生领域财政资金使用由分散到集中,渐进提升公共服务支出、教育支出等重点民生项目在地方财政总支出中的比重。

第三,降低民生财政支出风险。针对不断增长的民生需求和日益庞大的民生财政支出规模,仅仅依靠财政资金难以有效保障所有民生项目的正常发展,因而需要多途径补充民生资金,同时防范部分民生项目的过度支出。(1)创新民生财政支出模式,充分发挥财政资金的杠杆作用。从辽宁省的数据可以看出,一般公共服务实际财政支出明显低于最优财政支出比重,“十四五”时期,相关地区应通过财政补贴、贴息和税收优惠等方式鼓励社会资本参与公共服务供给,提高财政资金的边际收益,将新增财力向公共服务领域倾斜,从而增加公共服务的供给水平,使人民群众获得更多的选择权。(2)关注和防范社会保险基金运行风险。“十四五”时期,应进一步完善基本养老保险全国统筹所需的外部环境,并积极争取更多的中央财政补助金,建立更具科学性、动态性的养老基金支出调整机制。同时,大力發展个人商业保险,努力构建起科学合理的多支柱社会保险体系,从而在一定程度上减轻社会保障项目支出对财政资金的依赖度。

第四,加强民生财政支出绩效管理。“十四五”时期,财政改革的重要目标之一就是实现民生财政支出的全面绩效管理。(1)制定民生财政支出绩效评估指标、完善评估流程和方法,对民生财政项目支出绩效测评做到细化、实化和具体化。(2)做好绩效结果评估,应将智库专家、中介机构、民众评议等外部力量系统性、规范性地引入预算管理流程中,实现评估的公正合理。(3)加强绩效评价结果运用,完善问责机制,提高预算绩效评价约束力。(4)将部分預算管理权限下放给支出部门,以增加绩效预算管理的灵活性和针对性。

参考文献:

[1]

贾敬全,宋晨泽.民生财政支出对居民消费的空间溢出效应分析[J].统计与决策,2021,37(14):157-160.

[2] 第十三届全国人民代表大会.习近平参加湖北代表团审议[EB/OL].(2020-05-24)[2022-04-20].http://www.gov.cn/xinwen/2020-05/24/content_5514486.htm.

[3] 傅道忠.着力落实以民生为导向的财政政策[J].理论探索,2009(03):75-78.

[4] 赵海利.民生支出的公平正义性分析——基于浙江各县教育和卫生支出的分析[J].经济社会体制比较,2012(03):194-204.

[5] 陈少英.论地方政府保障民生的财政支出责任[J].社会科学,2012(02):112-120.

[6] 宋冬林,姜扬,郑国强.民生财政支出的幸福评价——基于CGSS(2012)调查数据的实证研究[J].吉林大学社会科学学报,2016,56(06):96-104+189-190.

[7] 刘尚希.中国财政政策报告(2021)[M].北京:社会科学文献出版社,2021:82-122.

[8] 张怀雷,陈妮.对当前我国民生支出优化的探讨[J].中国经贸导刊,2012(35):84-86.

[9] 黄力明,邓小莲,张俊军.加强广西民生项目财政资金监管问题研究[J].经济研究参考,2012(70):11-16.

[10] 谢园青,周慧.基于DEA模型的中国地方民生财政支出效率评价[J].经济论坛,2017(02):140-145.

[11] 王增文.中国社会保障财政支出最优规模研究:基于财政的可持续性视角[J].农业技术经济,2010(01):111-117.

[12] 杨胜利,李正龙,吕栋鑫.我国社会保障财政支出规模研究[J].改革与战略,2010,26(09):158-161.

[13] 马雪彬,冯丽梅.我国三大区域财政社会保障支出的最优规模及实现程度研究[J].山东财经大学学报,2015,27(05):70-76.

[14] 马树才,孙长清.经济增长与最优财政支出规模研究[J].统计研究,2005(01):15-20.

[15] “中国季度宏观经济模型(CQMM)”课题组.2020—2021年中国宏观经济预测与分析[J].厦门大学学报(哲学社会科学版),2020(03):21-29.

Study on the Optimal Scale of Fiscal Expenditures for

People's Livelihoods and the Practical Paths

—— Taking Liaoning Province as an Example

Bian shu, Liu Yi-yang, Zhang Ming-zhi

(School of Public Administration,Liaoning University, Shenyang 110036, China)

Abstract:Conditional on the natural efficiency of government expenditure proposed by Barrow, this paper uses a modified Cobb-Douglas function to measure the optimal share of livelihood fiscal sub-expenditures in total fiscal expenditures from the perspective of long-term endogenous economic growth using data from Liaoning Province. The results show that, for example, the optimal share of fiscal expenditures for social security and employment in Liaoning Province is 21.270%, the optimal share of education is 13.790%, health care is 5.350%, and general public services is 10.370%, while the optimal share of total fiscal expenditure on people's livelihood is 50.780%. From the comparison with the actual fiscal expenditure in Liaoning Province, it can be seen that the actual fiscal expenditure on social security and employment and health care has exceeded the optimal fiscal expenditure scale, while the actual fiscal expenditure on education and general public services is slightly lower than the optimal fiscal expenditure scale. Based on this, the author gives a plan for the growth of fiscal expenditure on people's livelihood in the 14th Five-Year Plan period, and proposes countermeasures such as accurately grasping the direction of fiscal expenditure on people's livelihood, reasonably increasing the total amount of fiscal expenditure on people's livelihood, reducing the risk of fiscal expenditure on people's livelihood, and strengthening the performance management of fiscal expenditure on people's livelihood.

Key words: people's finance; optimal expenditure size; Cobb-Douglas function

(责任编辑:徐雅雯)

猜你喜欢

南方农业·上旬(2022年3期)2022-04-15

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

北京青年周刊(2019年20期)2019-05-30

绿色中国(2018年15期)2018-10-28

当代工人·精品C(2017年6期)2018-01-09

环境保护与循环经济(2017年11期)2017-08-15

山东林业科技(2017年1期)2017-06-29

环境保护与循环经济(2017年10期)2017-03-16

环境保护与循环经济(2017年5期)2017-03-03