国家战略、“一带一路”倡议与西部选择

2022-07-08 13:47:52赵伟

现代经济探讨 2022年7期

关键词:一带一路

内容提要:国家战略与倡议正在上升为主导中国区域经济发展与全方位对外开放的头等因素。在应用空间经济学理论综合分析了四个国家级战略与“一带一路”倡议的指向、交集及其影响的基础上,聚焦西部,就西部地区必须面对的改变了的竞争态势与环境做了前瞻性评估并提出对策建议。研究显示,四大区域战略的共同指向是世界级城市群,它们与“一带一路”倡议的交集是国内外贯通的大空间重构;国家级区域战略和“一带一路”倡议的重头分别位于东部和境外四大地区,“胡焕庸线”以西中国西部地域多半处在战略“空挡”地位,有被进一步边缘化的风险。但西部地区并非处在绝对劣势的地步,地方政府应从三个方面切入营造区域竞争优势。

一、 问题的提出

中国正在进入国家战略主宰经济发展的历史时期,国家战略业已上升为主导区域经济和对外开放的头等因素。这个时期的起点是2014年,那之前改革开放36年,除了西部大开发、“走出去”、东北振兴等战略而外,鲜有如此密集地推出国家战略,亦鲜有如此高调而有力地推动实施过。2014年以降,国家战略密集地推出,迄今已连续推出了六个国家级战略。包括四个区域经济发展战略、一个流域生态保护与发展战略,一个全方位对外开放战略。

四个区域经济发展战略分别为京津冀协同发展、粤港澳大湾区、长三角一体化,以及长江经济带战略,可简略地称之为“三区一带战略”。一个流域保护与发展战略即“黄河流域生态保护与高质量发展战略”。而“一带一路”倡议(以下简称“B&R倡议”)即丝绸之路经济带和海上新丝绸之路倡议,最初也曾称作战略,也体现着国家意志。

上述战略与倡议的实施对中国各主要区域经济发展的寓意值得关注,其中最值得关注的,当是对区域层面竞争环境与态势的影响。我们知道,改革开放头三四十年间中国的体制改革、对外开放以及经济快速增长,在很大程度上是通过激发区域层面的竞争实现的。区域层面的GDP“锦标赛”、产业升级、环保与生态环境,以及最近的营商环境等方面的竞赛,与地方政府政绩因而地方官员的升迁存在或明或暗的联系,在很大程度上引导着地方政府的政策着力点。

我们的问题是链条式的:近年密集推出的这些国家级战略与倡议的实施,对各地区间竞争态势会产生怎样的影响?进而,面对国家战略促成的区域竞争新态势或曰新的约束条件,西部地区何以选择?构建区域竞争新优势当从哪里着手?

值得注意的是,目前学术界尤其是各种“智库”机构关于上述国家战略和倡议的研究与政策建言,多半取各自为政式研究,由偏重区域经济和偏重对外开放的两拨研究者在做,彼此间沟通不多。客观地来看,无论是在上述“三区一带”区域发展战略之间,还是在这些区域战略与B&R倡议之间,都存在天然的不可分割的联系。要审视我们所面对的问题,必须通盘考虑这些战略和倡议,以及它们的综合效应。

本文主旨,就在于打通“三区一带”区域发展战略和B&R倡议研究的藩篱,以一种综合的视野审视四个区域发展战略与B&R倡议对区域竞争环境与态势的协同效应,进而分析西部地区目前和未来须直面的竞争新态势,提出顺应新态势和区域竞争新格局的策论。由于黄河流域生态保护战略的重头位于流域生态保护上,和“三区一带”战略明显不同,故而我们的研究暂不考虑这个战略。

二、 国家战略、B&R倡议:定位与交集

要摸准国家战略与B&R倡议的实施对于区域竞争态势以及西部地区的寓意,首先须搞准国家级“三区一带战略”和B&R 倡议的目标定位,进而找出这两类方略所隐含的国家意图及其交集。先看“三区一带”之国家级区域发展战略。

京津冀协同发展战略的定位,可从三个“关键词”引出。三个关键词分别为“疏解”“调整”与“构建”。疏解是针对北京的非首都功能的,即疏解目前位于北京的一些非首都功能,解决北京市的大都市病问题。调整瞄准的是空间结构,就是重构京津冀城市与产业空间布局。“构建”针对的是京津冀城市群,随着“千年大计”雄安新区的横空出世,京津冀城市群之京-津-雄三角核心区趋向骤然明朗。

粤-港-澳大湾区的关键词就是湾区。具体的提法是,构建全球第四大湾区,与纽约、旧金山、东京湾三个已经存在的世界级大湾区比肩。同时成为推动B&R倡议的有力支撑区。何为世界级大湾区?略微审视一下纽约、旧金山和东京这些已经存在的世界级大湾区便不难悟出,所谓大湾区,就是现代意义的城市群,世界级的城市群。

长三角一体化的关键词也有三个,分别为一体化、示范区和引领区。一体化明确地界定为上海与苏浙皖三省间的经济整合。示范区就是要长三角在一体化中率先在体制与机制方面创出路子,作为全国别的地区参照的样本。而引领区,则针对宽泛的现代化定位的,就是要让长三角地区在基本实现现代化方面,发挥在全国的引领地位。三个关键词依托的基础实力,无疑也是城市群。没有城市群,三个方面的引领无从谈起。

“三区一带”战略中的长江经济带战略,虽然涵盖了沿江11个省市,占全国40%以上的GDP和人口,但按照中央审定并公布的《长江经济带规划纲要》(2016年9月公布),其重点推动的将是“一轴”“三极”与“多点”三个层次的发展。“一轴”即长江黄金水道,“三极”即沿江三个特大城市群,分别为上游的成渝城市群、中游的武-沙-昌城市群,以及下游的长三角城市群。所谓“多点”,就是沿江地级城市。总体来看,长江经济带的落点,也是城市群,是三个世界级的沿江城市群。

沿用与“三区一带”国家级战略相似的方式去审视,B&R倡议也有一些关键词。四个关键词代表了这个倡议的要义:其一是“借用历史符号”,很清楚就是借用海上和陆上两条丝绸之路的历史符号,唤起沿线国家民众和政府共鸣与响应;其二是“高举一杆大旗”,具体而言就是高举和平与发展这杆大旗,发展与“一带一路”沿线国家的经济合作,其中首推战略合作伙伴关系协定。其三是“区域经济合作”。近年已在谋划和推动的区域经济合作片区不少于四块:东盟,借助东盟力推区域全面经济伙伴关系(RCEP);中亚,主要是“上合组织”在中亚的成员国;南亚,重点是中巴经济走廊建设;非洲,借助一年一度的中非论坛和大规模的对非援助推动推进。其四为“命运共同体”。这是国家最高领导人提出的理念。B&R 倡议的推进可视为实施这个理念的基础工作。

值得注意的是四大国家级区域战略与B&R倡议之间的交集。前已论及,四大国家级区域发展战略的定位,是构建三个沿海世界级城市群和两个沿江世界级城市群。如此之大之多的世界级城市群的构建,单靠中国目前形成的对外开放格局,尤其是这个格局下的内外商品市场和要素供给体系,显然远远不够。唯一的出路是扩大对外开放,借以扩大内外市场和要素供给空间,尤其是原材料和能源等战略性要素的供给。后者无疑是B&R倡议的核心定位。通过这个倡议的实施,推动中亚至东欧,东亚、南亚至非洲,进而全球经济的空间重构,营造全方位对外开放大环境,扩大中国制造与中国创造的市场范围,为中国制造开辟新的拓展空间。

由此,不难窥见国家级“三区一带”区域战略与B&R倡议的交集:以中国五大世界级城市群构建引领东亚乃至全球经济的空间重构,以B&R 倡议为先导激发欧亚两端广大中间地域的基础设施建设热,进而工业化与经济发展,扩大与优化中国对外开放环境,为2035年基本实现现代化奠定坚实的物质基础。

三、 国家战略、R&B倡议:一个空间经济学理论视野

要深入分析我们所面对的现象,尤其是各种现象后面的逻辑联系,须借助专业的理论框架。这方面最合适的理论框架,莫过于空间经济学。

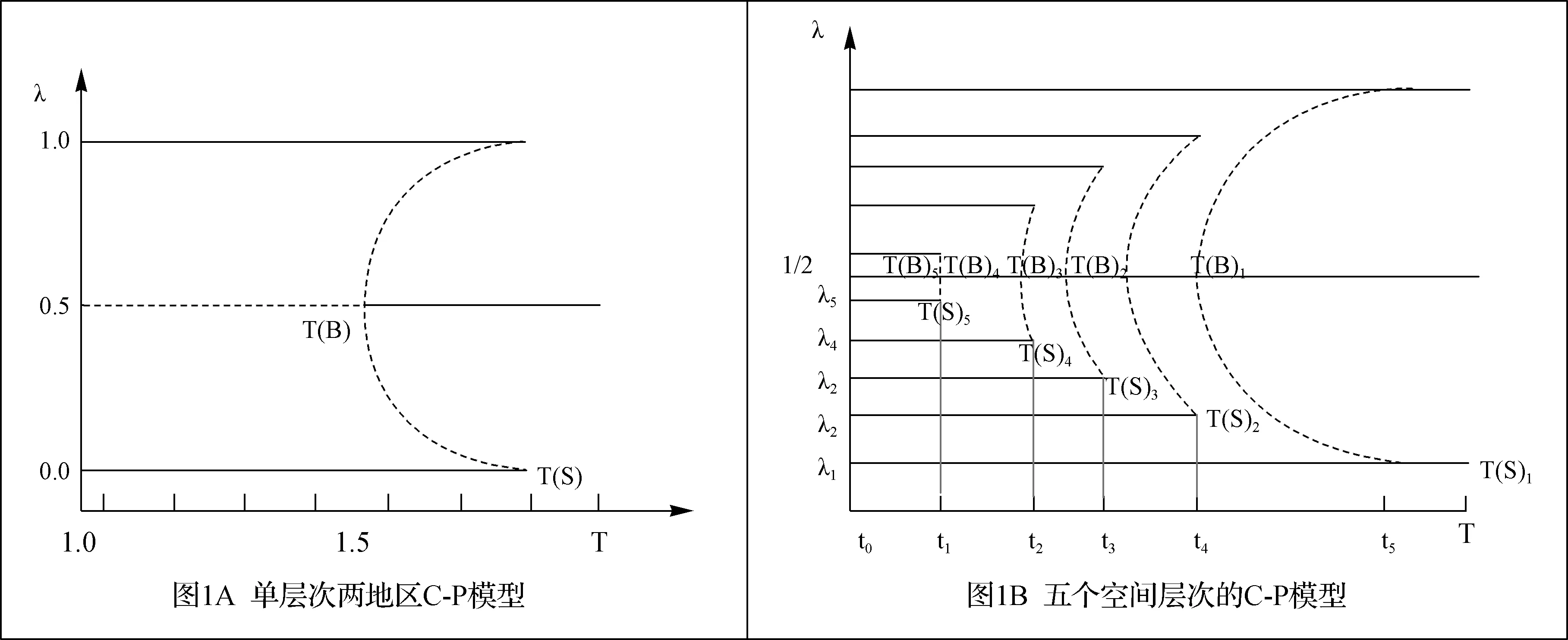

高度简化的意义上,可将空间经济学的要义概括为两对半关键词和一个模型。两对关键词分别为集聚(Agglomeration)与扩散(Dispersion),以及向心力和离心力。前一对描述的是经济活动地域分布的常规态势;后一对揭示了这种态势后面的驱动因素。向心力是促使集聚的基本因素,离心力则是促使经济活动移往别的地域的基本动力。半对即一个关键词,就是运输成本,这是个囊括了货物和服务运输费用、交易成本和制度摩擦等等因素在内的一个重要变量。两组力的彼此较量及其动态过程与结果,引出的是一个模型,即C-P(核心-外围)模型。那些集聚了大量产业的地区就是核心,而别的地区则是外围。

这个高度简化的模型,最初是基于产业层面提出的。赵伟等(2009)(1)赵伟、藤田昌久、郑小平著:《空间经济学:理论与实证新进展》,浙江大学出版社2009年版,第一章。将其拓展到整个经济体,即跳出产业层面,而考虑区域GDP,由此提出了一个“泛”核心-外围模型,实则是一个拓展的核心-外围模型。

拓展模型提出了一个分层的地区结构:从世界经济到大国内部,分出多个层次,每个层次都有核心-外围之分。为简便起见,这里只盯住核心——各个分层的核心。世界经济大体上可以分出三个层次:

一是全球经济。目前这个层次的经济由三大核心主宰的,三大核心分别为北美、西欧和东亚。这三块经济产出加起来占世界经济总量的四分之三左右,且还在强化。别的地区可以看作是外围。

二是大区域之下的地区经济。其中世界经济的三大核心内部的区域最值得关注。每个核心区域内部还可以再分出核心与外围。其中北美经济的核心毫无悬念地是美国经济和加拿大部分地区,该地域的经济活动基本上分布于美国东西两大洋之沿海地区,外加加拿大之大多伦多地区等,美国中西部和加拿大别的广袤地区没有多少产业。西欧核心大体上由四大五小构成:四大分别为英法德意,五小分别为卢比荷奥(地利)瑞(士)。这九国是西欧经济的真正主宰者。东亚的经济核心,目前由中日韩三国分享,其中日本和韩国人均国民收入早已挤进高收入经济体,是不容置疑的核心。中国主要是沿海地区,核心特征越来越强烈。

三是大国内部层次。在美国可以看到东西两大洋沿海与中部的差异。在日本可以看到三个集聚高地,分别为关东的东京-横滨湾区,关中的名古屋-丰田一带,以及关西地区的京阪神都市圈。三个城市群产出占了日本经济总量的一半以上。在欧洲大国内部也可以看到类似的分野。前面所说英法德意“四大”和卢比荷奥瑞“五小”,就是那块经济的核心,即“核心中的核心”。

沿着这个视野审视中国经济区域构架,不但是分层的,且可分出多个层次。赵伟等(2009)曾分出五个层次。若以长三角地区为例,则第一个层次是国民经济,可以分出东中西三个地区。目前东部经济总量占全国的将近60%,产业技术层次、企业创新能力以及企业家集聚密度,都远高于中西部地区,因此是整个中国经济毋容置疑的核心,中西部地区则是外围;第二个层次是三大地区内部。比如在沿海地区,有大珠三角、长三角、环渤海三个工业化程度最高的地区,这是沿海经济的核心。亦可以称作“核心中的核心”;第三个层次,就长三角地区看下去,原来有上海大都市与江浙省域经济之分,目前在国家级一体化战略下,有一市三省之分。但无论按照人均GDP来判断,还是以产业效率、企业家集聚程度等线索判断,长三角经济的核心,当是沪-宁-杭-甬四座大都市合围的那个菱形区域;第四个层次是省域经济内部,比如浙江经济这块,杭(州)甬(宁波)就是核心,别的地区属外围。江苏省的苏-锡-常-宁一线是核心,别的地区是外围,如此等等;第五个层次是县域经济。每个县最强的那个区——县城或者非县城,只要集聚的产业、企业、产能与人口高于别的乡镇,对别的乡镇的劳动者、创业者吸引力较大就是核心。

对于上述分层的区域架构,可沿着空间经济学的经典模型予以拓展,具体而言,可将单层次的两地区模型拓展为五个层次的两地区模型。

我们知道,两地区的C-P模型,横坐标是贸易成本或者宽泛的运输成本,纵坐标是两地区两种生产无差异产品的产业占比。此处可将其当作GDP占比。从右向左看,若贸易成本很高,则经济活动在两个地区均匀分布,各占一半,就是中间那条实线所代表的。随着运输成本下降,到一定程度,经济活动会向一个地区集中,极端的情形是能转移的全部转移。把这个单层次的两地区模型拓展成五个层次的两地区框架是不难做到的(见图1)。

图1 两地区C-P模型的拓展

拿这个拓展的模型来审视前已论及的多层次区域架构下的空间重构,首先值得关注的是此种重构中的核心演化。我们的问题是,从世界经济到东亚经济,再到中国经济内部的核心是如何形成和演化的?

历史地来看,世界经济层面,在1970年代之前只有两个核心,分别为西欧和北美。其中西欧作为世界经济的核心是在1870年之前就已形成的。那之后到二战前夕,北美核心崛起,形成两个核心争雄的格局。期间东亚经济规模较小,尚未上升为世界经济的核心。此种局面一直持续到1980年代,即日本经济崛起之前。随着日本成为世界第二大经济体,随后中国超越日本成为第二大经济体,东亚核心迅速崛起。这样,自1980年代以来,世界经济有了三个核心。而自1980年代以来,三个核心在世界经济中的相对规模在持续变化,其中一个重要趋向是东亚相对规模迅速上升,不到40年时间,居然由12%左右上升到超过23%,相对规模由不足欧盟的一半而为超越欧盟。

这里最值得留意的是东亚核心内部的演化。历史地来看,从1980年代到目前,东亚核心的崛起和演化经历了三个阶段:第一个阶段是日本一国独占时代。时点在1980年代,那个阶段日本人均GDP早已跃入高收入经济体,企业家集聚程度、产业创新能力和对世界经济的影响力直逼美欧。第二个阶段是日韩分享时代。1990年代韩国人均GDP跃过1万美元大关,挤进“发达国家俱乐部”OECD,制造业集聚程度和竞争力直逼日本,形成了与日本分享东亚核心的态势。第三个阶段可称为中日韩分享时代。随着中国GDP规模超过日本并迅速扩大,中国日益成为东亚经济的台柱子,与日韩分享东亚核心的格局业已成定局。统计数据显示:目前中国GDP是日本的两倍半,日本是韩国的将近两倍半。

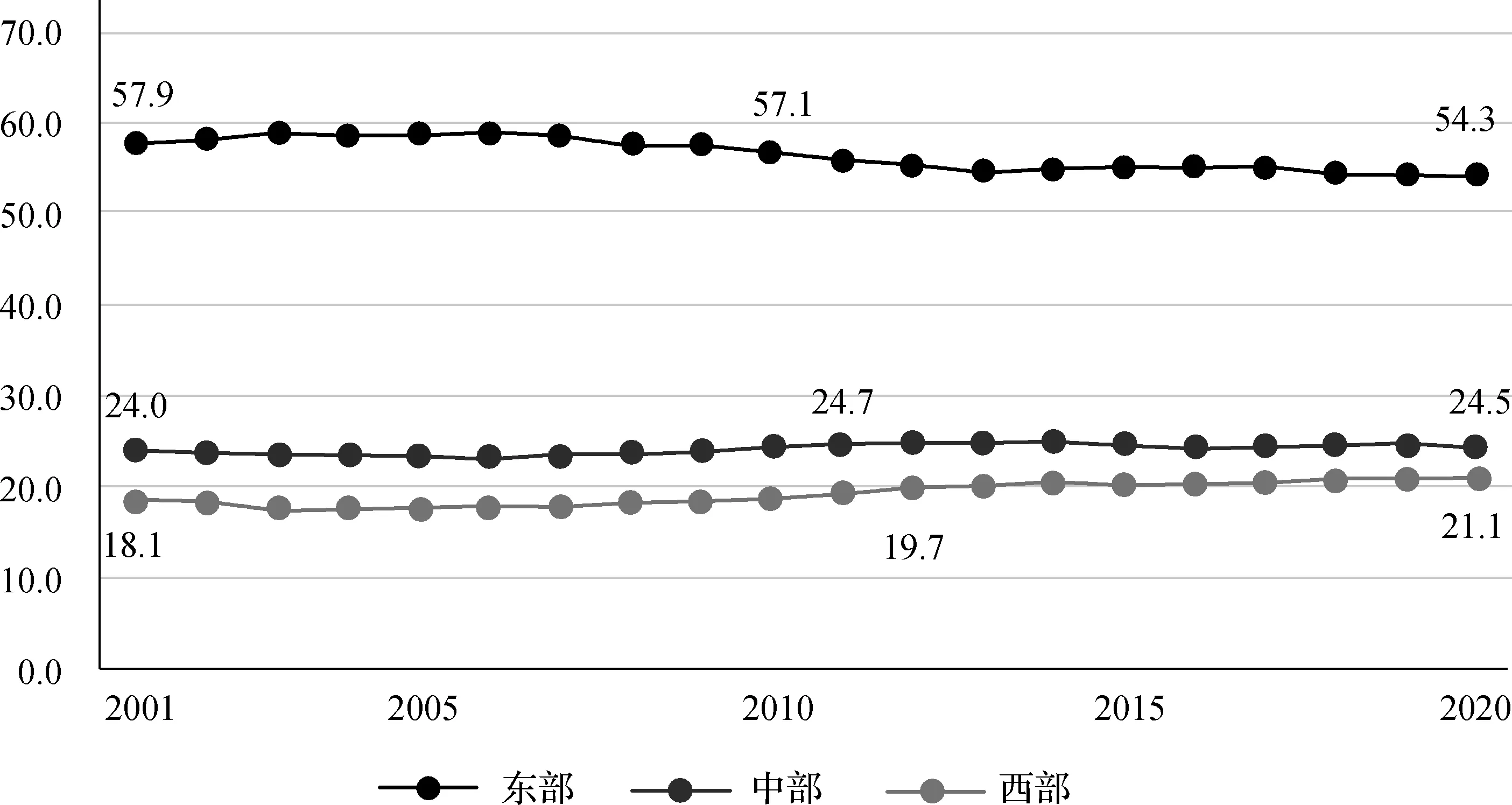

接下去看中国内部经济的核心演化,以空间经济学的视野来看。国民经济层面的三大地区GDP比重变化不大,这多半是因为国家层面推行的区域平衡政策的作用。具体而言,东部沿海地区在初始期占比58.2%,1990年代一度上升到接近60%,那以后占比持续下降,到2020年降到54.3%。期间中西部地区皆有不同程度地上升,其中中部上升不多,西部上升得最快(见图2)。后面的因素与中央政府大力扶植中西部发展的政策紧密相关。

图2 三大地区GDP占全国比重变化(2001-2020年)

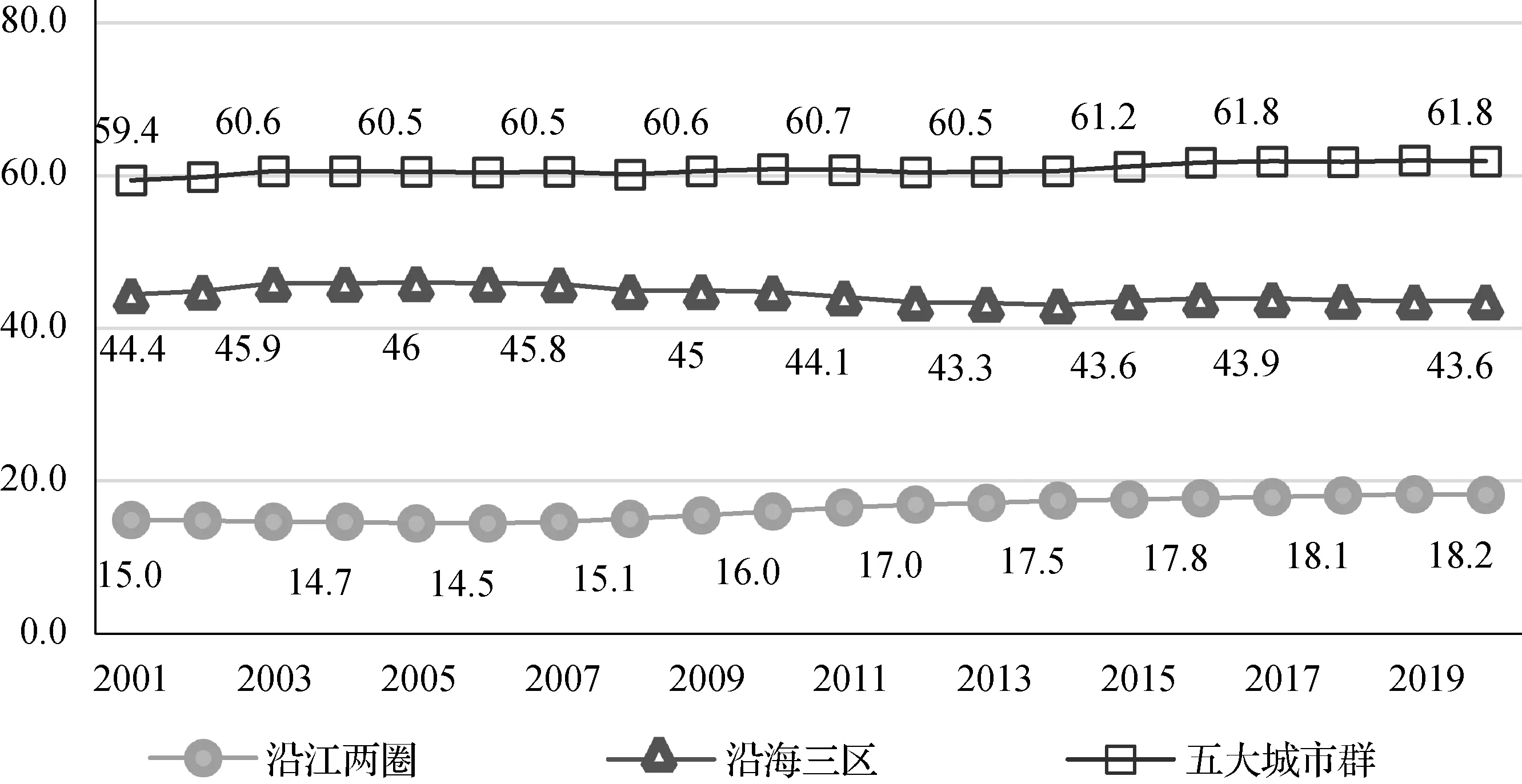

再看五大城市群。最新数据显示,2001年到2020年,五大城市群所含省市加总的GDP占全国的比重,由59.4%上升到61.8%。期间沿海三大城市群所含省市GDP占全国的比重略有下降,由44.4%下降到43.6%,沿江两大城市群所含省市占比则明显提高,由15%提高到18.3%(见图3)。另有统计显示,整个沿海三大战略涵盖的地区,占了沿海地区GDP的近72%以上(2)根据国家统计局有关年份数据计算。。

图3 沿海、沿江及五大城市群GDP占全国比重变化(2001-2020年)

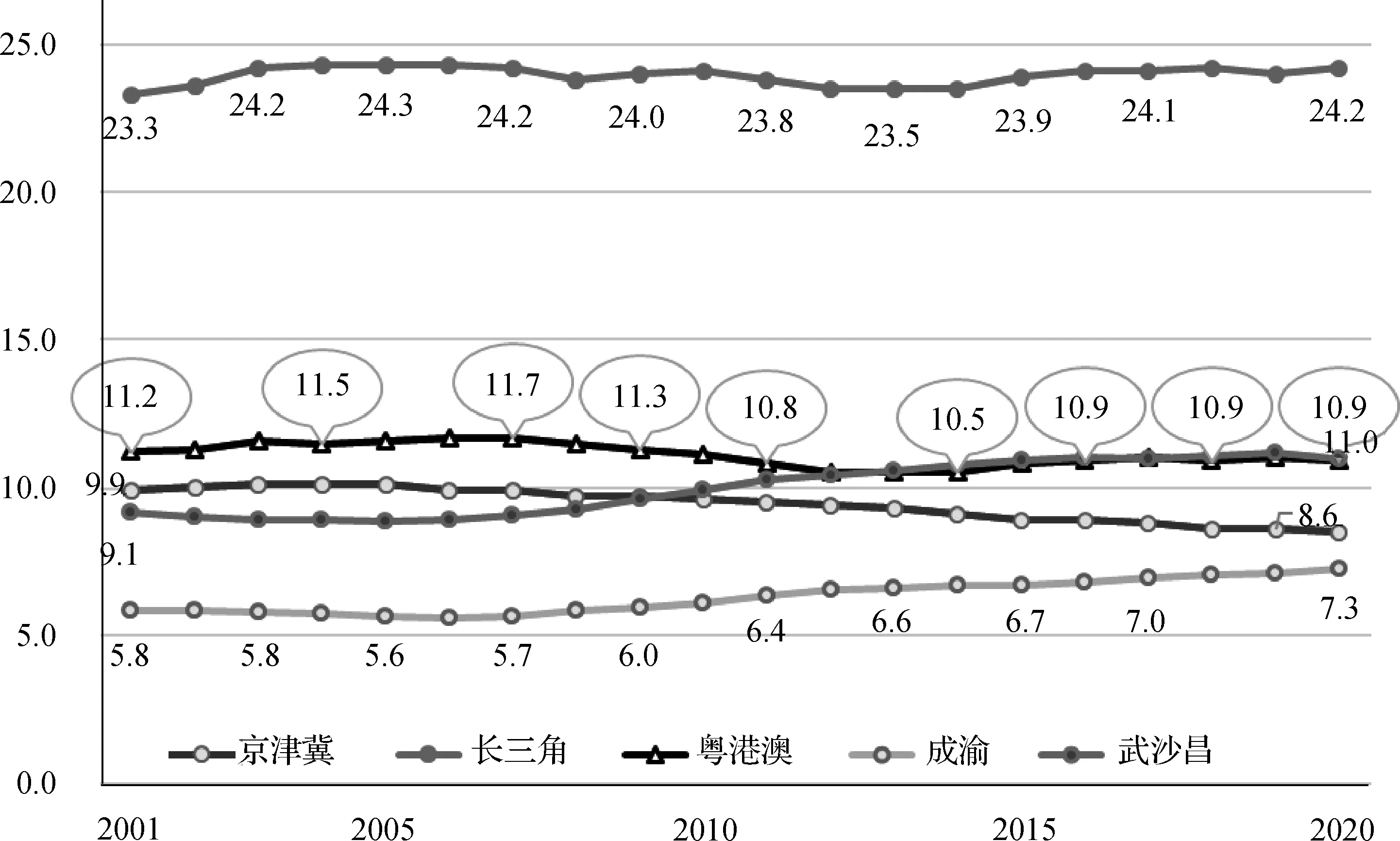

具体就五大城市群各自的相对规模变化来看,过往20年间,长三角城市群稳居中国第一大城市群位置。经济总量占全国的比重由2001年的23.3%上升到2020年的24.2%。第二位到第四位变动较大,2001年曾依次为粤港澳、京津冀和武沙昌,但近年武沙昌迅速崛起,2020年武沙昌所涵三省GDP占比反超广东省。期间京津冀降至第四位,成渝城市群所涵川渝两省市GDP占全国的比重虽然排在第五,但上升明显(见图4)。

图4 五大城市群所在省市GDP占全国的比重变化(2001-2020年)

以前述分层的核心-外围模型来审视国家级战略力推的五大世界级城市群,无疑可以认为,这些城市群正在或将要上升为世界级的经济核心。其背景是,前述从世界经济到东亚经济,从东亚经济到中国经济,从中国经济内部分层的区域到这五大战略涵盖的城市群,诸此分层的视野来看,正在形成一种有利于中国经济崛起的集聚态势,五大城市群顺应了这种大势,正在崛起为世界级的新核心。

在这同时,中国政府力推的B&R倡议,以激发西欧与东亚两大全球核心之间“中间地带”的基础设施建设和互联互通建设为先导,以在非洲和南亚地区大规模援助激发的双边及多边合作为纽带,正在推动这些地区的经济活动之空间重构,为中国全方位开放创造良好的外部环境。所有外部环境,最关键的是空间经济学意义的运输成本——宽泛的贸易成本。

四、 国家级战略、B&R倡议与区域竞争新态势

现在回头来看我们最初提出的问题:国家级四大区域发展战略与B&R倡议的推进,将对中国各主要区域间的竞争态势发生怎样的影响?前已论及,区域层面的经济竞争不仅是个永续的现象,而且是各级地方政府最为看中的,因为后面直接关联着地方政府政绩和官员的升迁。

我们已经看到,无论是四大区域发展战略,还是B&R倡议,聚力点都位于或者导向五大世界级新兴城市群,包括三个沿海城市群和两个沿江城市群。这意味着,从目前开始到今后相当长的一段时期内,中国社会经济的发展在很大程度上将由城市群引领。这与以往40年尤其是改开最初30多年的发展明显不同。回头来看,过往40年的快速经济发展,至少有30多年的重心始终位于工业化与产业发展一边,全力发展非农产业尤其是制造业,从殖产兴业到高新技术产业,皆由产业而非城市群引领,至少属于产业导向的。

由产业引领到城市群引领的这样一种改变,对于区域间竞争的影响,将是不难预估的。所有影响中,三个影响促成的三个方面变化首当其冲。

首先是区域竞争重心的变化,由以往的产业与要素层面上升到城市层面。继而,区域核心城市在区域经济发展尤其是综合实力提升方面的引领作用将迅速上升。我们知道,从改革开放起步到前不久,先是沿海大小区域的各级政府,而后是内地各级地方政府,形成了一个不言而喻的共识:发展是硬道理,项目是灵魂,招商引资压倒一切。近年来随着前述国家战略的密集推出,投资项目、招商引资的重要性在许多地区业已淡化,代之而起的是宜居城市、生态环境和宽泛的营商环境。这个变化,实际上折射了区域间竞争重心的变化。

其次是区域竞争强度的变化。我们知道,在现行区域行政分层的金字塔体制下,区域竞争同时发生于两个维度:既有立体的纵向竞争,亦即由乡镇到县市再到省城之间的竞争,亦有同一行政级别不同区域之间的竞争。在改革开放头30多年的工业化高潮期,殖产兴业压倒一切,各个行政层次的区域间纵横向的竞争,聚焦于招商引资,行政干预能力起着很大作用。其中纵向竞争在一定程度上受行政干预的抑制,跨区域的横向竞争,反映这种竞争态势的产业与要素移动,则主要受各地政策落差的影响,政府也能发挥较大的抑制作用。到了而今城市竞争时代,竞争的重心不再是单纯的产业和投资,而是创新要素,是企业家和勤奋与敬业的劳动者,人的流动将先于且强于物的流动。比如说,沿海某个城市的企业家,突然看好中西部某个中小城市的人居环境和营商环境,迁移到那里去发展新的创意产业。同样地,中西部某个地级市好不容易冒头的企业家,不是迁往省会城市,而是看好上海或杭州的文化氛围,举家迁往。进而将其资本和创意工作室也迁走,如此等等。区域间竞争的纵横向界限将趋于模糊,纵横交错的竞争将趋于强化。

第三个是区域竞争标的变化,标志性的变化将是对人与物评价的颠覆性变化。我们知道,从改革开放起步直到学界发出“人口红利”即将消失的预警,也就是本世纪第二个十年,各地都受到劳动力过剩的压力。期间区域竞争“重物轻人”偏好极其明显,差不多各个城市都在限制外来人口的流入,而将政策重心置于资本与投资。招商引资压倒一切,科技人员其次,劳工最后考虑。然而自本世纪第二个十年以来,人口学家们突然发声:以往过剩的劳动力,或曰“人口红利”行将或者已经消失了。各区域开始关注人口数量。实际上自2017年以来,多座省会城市大幅度降低了落户门槛,辅之以各种补贴,吸引各层次人才落户。其中武汉、西安、长沙、成都、郑州、济南等省会城市率先出手,反映这种变化的是这些城市户籍人口的大增。就连杭州这样有名的宜居城市,也在出手“抢人”(3)泽平宏观:《中国城市“抢人大战”的本质》。。而第七次人口普查揭示的各主要城市人口流动态势,加剧了地方政府的“抢人”意识。客观地来说,这个变化的背后,既有人口学家们热炒的“人口红利”消失的预警效应,但更重要的因素,无疑是越来越多的地区决策者已经认识到,下一步的竞争重心在城市;城市的档次是一回事,规模则是另一回事。先把规模做大,才是做强的前提?!

以城市分层的理论视野来看(赵伟,2013(4)赵伟:《异质性、城市分层与中国城市化选择》,《社会科学战线》2013年第9期。),进入城市竞争时代的区域竞争,亦将分层展开。可以把城市竞争时代的城市分为引领者与跟进者两类。四大国家级区域战略涵盖的五大世界级沿海城市群和沿江城市群毋容置疑地将是区域竞争的引领者,而跟进者将是国家级或省市级城市群,以及无法形成城市群的省会城市,进而是地级市再到县级市。

五、 国家级战略、B&R倡议与西部选择

现在来看我们所关注的最重要的一个问题,即前述国家级战略和B&R倡议对西部的寓意,或曰所形成的新的约束条件,进而西部地区选择,主要是地方政府选择。

首先需关注的是上述战略和倡议与西部地区的关系。

客观地来分析,四大国家级区域发展战略主要聚焦于东部和中部,这些战略所圈定的五大世界级城市群,全部位于“胡焕庸线”以东地区。客观地来看,虽然国家划定的西部地区包括了“胡焕庸线”以东的少数省域,但地理与经济意义双重考虑的中国真正的西部,当是“胡焕庸线”以西的广袤地区。若从这个视点来看,考虑到前述区域竞争态势的变化,则意味着进入城市竞争与世界级城市群引领区域竞争的时代,中国西部地区将处在明显不利的地位,沿着前述空间经济学的专业视点去看,西部多数地区的外围地位更加凸显,且有进一步被边缘化的危险。

前已论及,无论就全球经济继而中国经济内部分层的空间重构历史演进态势来看,还是就空间经济学之核心-外围理论分析所得出的结论来看,核心是各个层次经济的主宰者,外围区域则处在依附地位。不仅如此,空间经济学的模型分析还揭示,面对核心地区的要素向心力,外围地区的优质要素有被极化的趋向:已有人才和投资将可能移往核心,而留下半空的城市!

不难预料的是,随着四大国家级战略的实施,五大世界级城市群的向心力将会进一步强化,对外围地区的要素吸引力因极化效应将趋于强化。

再看“一带一路”倡议实施的可能效应。前已论及,这个倡议的重心位于对外开放一边,营造全方位对外开放的大环境乃重中之重的目标。这个目标,可从前述B&R倡议的四个“关键词”悟到,四个关键词分别为“历史符号”“和平发展”“合作伙伴”及“命运共同体”,瞄准的领域皆落在国际关系范畴。

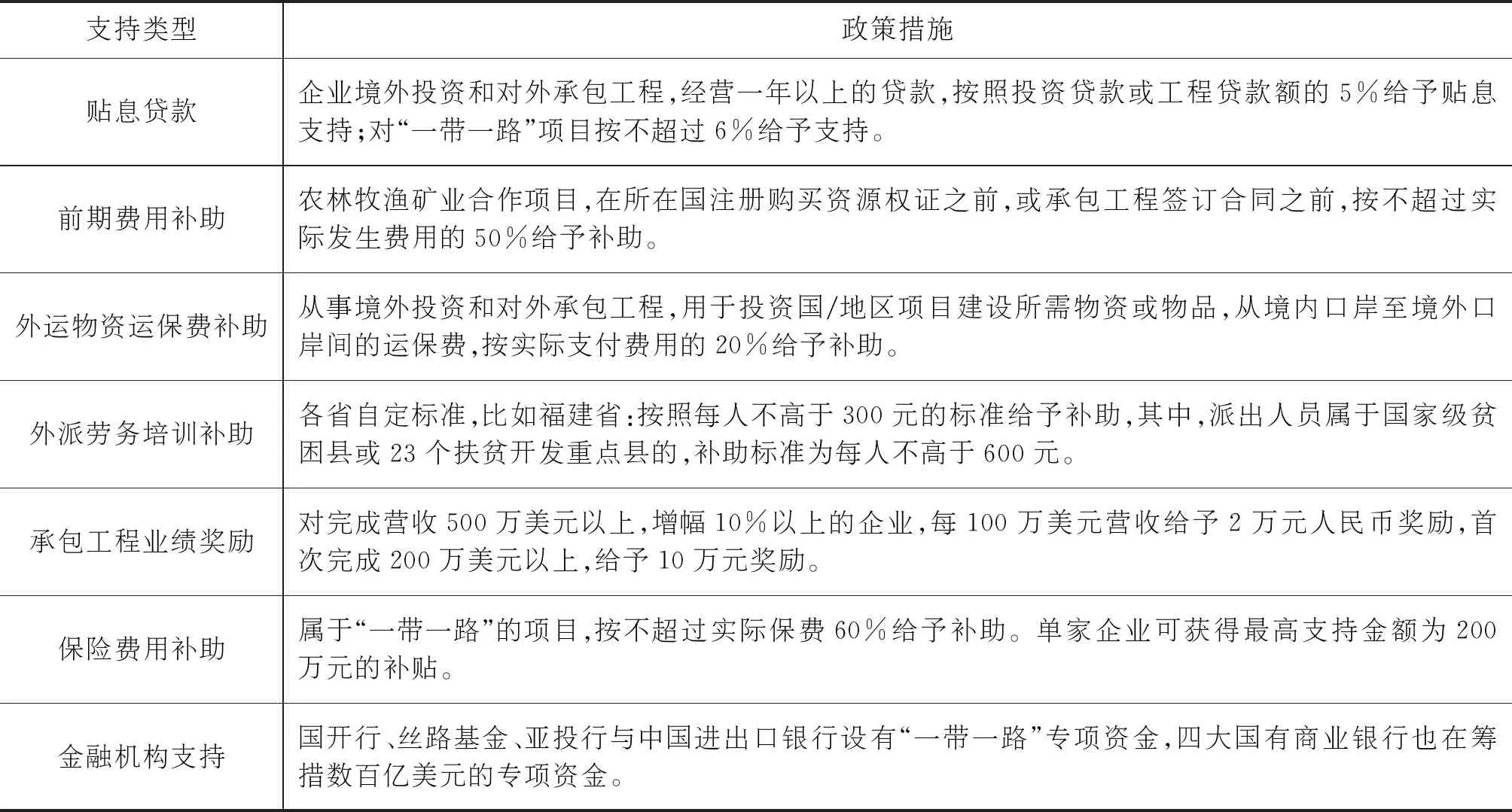

进一步看下去,沿海三大区域战略中的两大,即粤港澳大湾区和长三角一体化,皆负有实施B&R倡议的使命。其中粤港澳大湾区被赋予“一带一路”建设“支撑区”的使命,长三角一体化战略则被赋予“桥头堡”地位。相比较之下,西部地区,无论西南抑或西北,均带有“走廊”的意境。国际经济合作中的所谓走廊,实际上就是货物和要素流动的通道。作为通道,很难留住投资,这点也是不难理解的,其中一个不争的事实是政策支持的偏向。配合B&R倡议,国家层面业已出台了一系列支持在“一带一路”国家投资与贸易的优惠政策(见表1),这些政策的导向,无一例外地是境外而非中国西部地区(见表1)。

表1 “一带一路”项目支持政策

可以预料的是,随着B&R倡议掀起的围绕互联互通基础设施建设的推进,运输成本将趋于下降。沿着空间经济学的理论推论不难逆料,但是运输成本下降这一项,将会加速外围地区优质要素向核心地区的移动。

诸此意味着,下一步西部地区的发展将面临诸多大的挑战。回到我们最初提出的问题:面对诸如此类的现实挑战,西部地区地方政府当作何选择?

客观地来看,面对变化了的区域竞争态势因而新的竞争环境,西部地区并非全然处在被动地位。中国西部地区地域广袤、物产丰裕、文化底蕴深厚且具有很强的多样性,经过上百年的断续工业化和城市化,尤其是最近40年的快速工业化和城市化,已经形成了一些颇有竞争力的城市。面对东部和中部地区新一轮的竞争,西部地区各级决策者得有一种新的思维,选择能够充分发挥本地各种禀赋优势的策略。所有选择中,三个视野的选择首当其冲,也最容易把握。

第一个是城市分层视野。沿着这个视野看下去,城市可以按照集聚的人口规模、人均产出因而收入等线索分出若干个层级。早先的研究(赵伟,2013(5)赵伟:《异质性、城市分层与中国城市化选择》,《社会科学战线》2013年第9期。)提出,按照区域经济分层,中国城市至少可以分出5个层级,分别为:作为“大中国”经济(两岸四地)核心的一级城市,作为大陆经济核心的二级城市,作为跨省区核心的三级城市,作为省域经济核心的省会城市,以及作为跨县市地级市经济。每个层级的城市群或城市,所辐射的地域广度不一,因而对各地不同层级的要素吸引力不一。另一方面,要素尤其是劳动力也是分层的,按照能力也可以分作多个层级。那些能力最高者多半会青睐一、二级城市,而能力一般者则多半会安于三四级甚至五级城市。实际上,即便小城镇,若有自己的特点,也会吸引一些人才在那里居住创业。以城市分层和劳动力分层以及匹配的视野来看,考虑到前述中国已进入城市竞争时期,西部各级地方政府的着力点,当置于打造不同层次的特色宜居城市。不难设想,即便偏远的青藏高原,只要有宜居的城市,优美舒适的人居环境,也会吸引一些人去那里居住。而互联网时代,通信成本微乎其微,距离正在淡化,为此类城市的兴盛创造了坚实的技术基础。最有效的政策选择,无疑是准确定位,打造宜居宜业三四线魅力城市,吸引聪明的头脑和勤奋的劳动者。

第二个是增长动力转换阶段视野。按照广为引用的波特理论,一个经济体快速增长的动力分三个阶段,分别为要素驱动阶段、投资驱动阶段,以及创新驱动阶段。作为一个区域间发展层次极不均衡的大国,三个阶段在地区之间并非划一地同时进入的,而是区域有别的。目前中国虽然在总体上正处在由投资驱动向创新驱动的转换过程中,但真正启动这种转换的,是沿海发达地区,主要是国家战略涵盖的沿海三大城市群,其次是沿江两大城市群,而别的城市群和城市,这个阶段尚未到来。至于广大的中西部地区,许多还处在投资驱动高潮之前,正在积蓄投资驱动的力量。目前各地在制定“十四五”规划之际,纷纷提出创新驱动,对于有些地区,主要是中西部地区的四五层级的城市而言,多半是超前的。实际上这些城市,多数还须大力度投资于基础设施建设。这块应当会构成巨大而持续时间较长的增长动力。至关重要的是,摸准本地区阶段,错位竞争。

第三个视野是广义的运输成本。前已论及,空间经济学界定的运输成本,主要是两地区之间的广义运输成本,包括了货物与服务空间移动费用、贸易壁垒以及宽泛的制度摩擦成本在内。进一步看下去,除了区域之间而外,还有区域内的运输成本,或曰一个地区与另一个地区相比的运输成本,这块的成本既包括了货物与服务等的移动成本,更重要的是交易费用意义上的成本,其中营商环境是个重要指标体系。后面是经济学家们近十多年强调的一个概念,即“制度的基础结构”(Institutional Infrastructure),这个基础结构,比之物质基础设施还要重要。制度性基础结构的质量即制度的质量(Quality of Institution),其保障是健全而公正的司法体系。沿着这个视野看下去,中西部地区各类城市要保持对优质要素的向心力,留住人才和产业并将已有优势产业做大做强,就需要从制度层面做起,加快体制改革,及早建立公正的司法体系,让投资者和创新者在本地感到与沿海大都市没有多少差别,甚至更有安全感。

在宽带互联网、移动互联网和城市竞争的时代,一座城市要想在区域竞争中立于不败之地,最要紧的是留住投资者和创新者,尤其是资本所有者。这一点经济学的创始人亚当·斯密早已看到,他写道: “资本所有者……很可说是一个世界公民,他不一定要附着于那一个特定国家。一国如果为了要课以重税,而多方调查其财产,他就会舍此而他适了。他并且会把资本移往任何其他国家,只要那里比较能安逸地享有财富。”(6)亚当·斯密著,郭大力、王亚南译:《国民财富的性质和原因的研究》(下卷),商务印书馆1974年版第408页。

客观地来说,面对变化了的区域竞争态势,亚当·斯密在240多年前发出的这个警示,依然对现实政策的制定具有强烈的启示意义。