高管团队稳定性、战略变革与衰退企业逆转

2022-07-07 14:10:22李廷刚

财经论丛 2022年7期

一、引 言

生命周期理论认为企业就像一个生命体,必然经历从盛到衰的过程。衰退反映了企业盈利能力、偿债能力等不同维度绩效指标的持续恶化,是企业难以适应所处市场环境的集中显现

。目前,学者们对衰退企业的研究已取得较大成就,但关于衰退组织特征与战略变革关系的考察尚未达成共识。Kuusela等(2017)提出当经营绩效持续下滑时,企业将会实施一些积极的变革行为,如收购、撤资等一系列的重大战略调整,以试图摆脱目前所处困境,即“穷则思变”

。然而Mckinley等(2014)却认为,当衰退企业面临生存威胁时,高层管理者更有可能做出保守决策,比如减少信息披露、加强资源保护等,即“墨守成规”

。基于战略认知视角,战略变革本质上是管理层对内外部环境的认知过程,战略变革决策主要取决于管理者对机会和威胁的识别程度

。“穷则思变”与“墨守成规”决策逻辑的分歧关键在于管理者认知偏好的差异,即面对威胁时,高管属于风险倾向型抑或是风险规避型。

已有研究发现,管理者的认知偏好并不是固定不变的,而是会受到所处环境以及团体组织的影响

。其中,对其影响最直接的是高管团队的组织状态,比如高管团队稳定性。部分研究认为高管团队稳定性作为团体凝聚力的集中体现,有利于决策水平和技术创新绩效的提高,是一项重要的公司治理特征

。然而亦有研究表明,高管团队成员的变更能够为企业带来全新的变革,有利于帮助衰退企业摆脱现有困境

。那么对于衰退企业,高管团队稳定性是否会成为公司战略变革过程中的“羁绊”,以及高管薪酬激励和高管持股比例能否改善两者之间的关系成为学术界和实践界共同关注的重要课题。

此外,在复杂多变的资本市场环境下,经营绩效持续下滑无疑会将上市公司置于内外交困的境地。战略变革是衰退企业积极改变内部资源配置以适应外部环境的变革行为,只有适时、合理地进行战略变革,衰退企业才能持续地获得竞争优势,从而置之死地而后生。因此,对于“身处囹圄”的衰退企业,“变”似乎是摆脱困境的有效途径。但是现实中“变则找死,不变等死”现象的存在又让企业对战略变革望而却步。回顾以往文献,学者们对战略变革的经济后果也未能达成共识,相关研究存在正相关

、负相关

、倒“U”型

甚至无关

等差异化的结论。我们认为,学者们产生分歧的原因可能在于战略变革自身的复杂性,即战略变革时机、幅度和方向等要素的不同,导致了相关研究结论的巨大差异。在此背景下,本文从高管团队稳定性出发,分析衰退企业战略变革的决策逻辑,并考察及时、合理的战略变革能否提高企业价值,帮助衰退企业实现逆转。

“一个育婴员除了要掌握对婴幼儿的基础照料技能外,是否掌握早教知识,也是客户非常看重的一个标准。”刘亚丽说,为此,华珂学校教研部专门对学员加强了这方面的培训,结合蒙台梭利、感觉统合、奥尔夫音乐教育理念,采用参与互动的培训方式,让学员学到符合市场需求的知识与技能。

二、理论分析与研究假设

(一)高管团队稳定性对衰退企业战略变革影响的双重路径

纵观以往研究,学者们基于不同维度对战略变革的前因要素进行了诸多有益探索,如环境不确定性

、分析师期望落差

、董事会资本与CEO权力

、CEO人格特征

等。区别于上述文献,本文以高管团队组织状态为切入点,实证探讨高管团队稳定性对战略变革的作用机理。高管团队稳定性是指高管团队的整体规模以及组成成员在一定时期内保持不变的程度,同时也体现了各利益相关者之间的博弈均衡状态。相关研究表明:高管团队越稳定,团体凝聚力越强,越有助于在管理层内部形成较为融洽的组织氛围,进而促使高管团队成员更加关注公司的长远发展,提高经营决策的质量和水平

。然而,亦有部分研究发现高管团队稳定性所形成的团体凝聚力会形成强大的组织惯性,不利于战略变革的制定和实施。基于此,本研究认为高管团队稳定性对战略变革的影响存在双重路径,具体逻辑如下:

1.穷则思变:高管团队稳定性促进衰退企业实施战略变革。当公司经营业绩持续恶化时,尤其在高度不确定的资本市场环境下,只有精准的机会识别和合理的资源配置,才可能实现成功逆转

。从战略制定层面来讲,高管团队稳定性越强,团队成员因长期合作已建立了相对较高程度的默契与信任,对公司未来的发展规划和战略决策更容易达成共识,也有更强的动力和机会去寻求战略变革以摆脱现有困境

。此外,Hambrick(1987)的研究发现,由于战略变革的实施并不是一蹴而就的,所以取得战略成功的第一步,就应当组建一个稳定的高层管理团队

。从战略实施层面来讲,正是由于战略实施的持续性,战略变革过程中需要高管团队具有长期、稳定的统一认知

。所以,稳定的高管团队能够更有效地配置和重新整合组织资源,也更有能力实施战略变革。基于以上分析,提出假设如下:

H1a:对于衰退企业,高管团队稳定性对战略变革有显著的促进作用。

2.墨守成规:高管团队稳定性抑制衰退企业实施战略变革。与以上逻辑不同,部分学者的研究表明,在市场和业绩表现不佳的情况下,动态的高管团队反而更加有利于企业的发展

。由此推断,高管团队稳定性可能会抑制衰退企业实施战略变革,具体逻辑如下:首先,生存威胁下的战略变革并不是顺理成章的

。由于变革行为既具有一定的风险性,又是对原有资源分配方式的改变,这无疑是对利益既得者的挑战。在稳定的高管团队中,高管团队成员利益趋同性较强,尤其在已经形成稳固人际关系的情况下,为了避免团队成员利益受到侵害,稳定的高管团队可能会成为战略变革的阻碍。其次,March(1991)研究发现,衰退企业可能会进入“成功陷阱”,即通过借鉴以往的成功经验,可能做出与之一致或相似的战略决策

。事实上,当公司业绩持续下滑时,一定程度上已经表明原先的战略决策已经失效或不再适应现有的外部环境,衰退企业需要打破原有的思维范式,及时进行全新的战略调整,才能摆脱现有困境

。而在长期稳定的高管团队中,团队成员的凝聚力会形成强大的组织惯性,进而强化原有的思维范式,从而成为战略变革的“羁绊”。

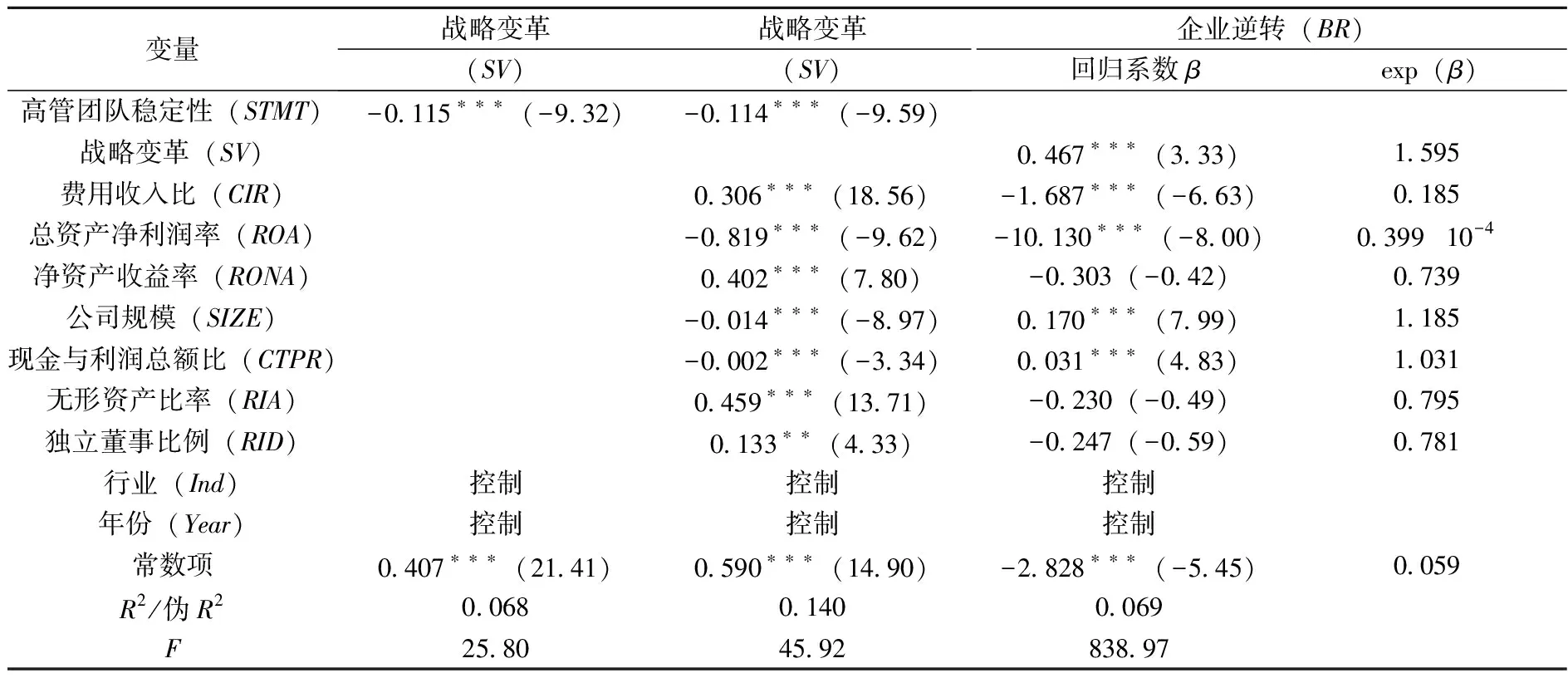

为了验证本文提出的假设,通过Stata软件进行回归分析,结果见表5。在对控制变量未约束的条件下,高管团队稳定性与衰退企业战略变革显著负相关。模型(1)的结果显示,高管团队稳定性(

)回归分析系数为-0

114,且在1

水平上显著,表明高管团队稳定性阻碍了衰退企业的战略变革,假设H1b得证,而假设H1a未得到证实。主要原因可能是受中国传统社会文化的影响,在特别注重人情交往的中国情境下,高管团队成员会优先考虑维持已有的人际关系,从而不愿打破现状去寻求变革。模型(2)战略变革(

)对企业逆转(

)的Logistic回归结果显示,战略变革程度每上升一个单位,衰退企业成功逆转的概率增加0

595倍,一定程度上表明战略变革的实施将有助于衰退企业摆脱现有困境,实现成功逆转,假设H2得证。

H1b:对于衰退企业,高管团队稳定性对战略变革有显著的抑制作用。

(二)战略变革与衰退企业逆转

H2:战略变革有利于提高公司价值,帮助衰退企业实现成功逆转。

(5)中国酿酒历史悠久。从禹时算起,酒在中华已有五六千余年的历史,与中华文明的发展同步。请写出酵母菌酿酒产生酒精的反应式:__________。

2018年亚太美容展开幕。2018年亚太展的场馆面积达到11.38万平方米,共有来自53个国家的3 030家企业参展,场馆面积和参展数量都在2017年的基础上增长了5%。来自亚洲的参展商数量较2017年增长近30%,其中韩国展商数量提升12%,日本展商数量增加28%。来自中国的展商数量占到整个亚太展的1/3左右,在2017年的基础上提升2%。中国电商平台天猫国际2018年也首次在亚太展亮相。

基于以上分析,提出假设如下:

2

被解释变量:企业逆转(

)。企业逆转(

)是指衰退企业通过资源的重新配置或组织结构的变更,最终实现企业的正常运营或取得进一步发展。具体测量方法是在确定衰退样本企业的后三年中,如果公司业绩连续三年上升,且最后一年的总资产净利润率(

)大于0,则认定衰退企业实现逆转,赋值为“1”;反之,赋值为“0”。具体的判定标准如表1所示。

企业作为一系列资源的集合体,资源的获取和组合方式是企业重新获取持续竞争力的源泉。战略行动作为企业资源价值实现过程中的“转化器”,合理的战略制定与实施是企业维持竞争优势的重要保障。衰退是企业发展中不可避免的一个阶段,衰退企业普遍发展后劲不足,经营业绩持续下滑,甚至最终面临着清算破产的生存威胁。此时,衰退企业的当务之急在于对当前形势拥有清晰的战略感知,并尽快展开战略行动,帮助企业尽快摆脱现有困境,重新焕发生机与活力。基于资源依赖理论可知,持续的业绩下滑表明原有的资源分配方式已然难以适应外部环境

。面对生存威胁,战略变革正是衰退企业及时整合现有资源、积极适应外部环境的表现。衰退企业通过持续的战略变革,如“紧缩”“复苏”等战略调整,有利于维持自身核心竞争力,从而提高企业绩效,最终帮助衰退企业实现逆转

。

三、研究设计

(一)样本来源和样本描述

基于资源基础观,经营绩效是衡量企业活力的重要指标,经营活动现金持续为负是企业衰退或濒临破产的重要符号特征,并且面对复杂的内外部环境,当企业的绩效和资源基础出现持续恶化时就会发生企业衰退

。本文以我国A股上市公司为研究对象,借鉴以往研究对衰退企业的划分方式获取样本

,具体分为以下两个步骤:第一步,参考阳镇和李井林(2020)

的研究,以上市公司当年总资产净利润率(

)减去前三年总资产净利润率的平均值来反映公司绩效波动情况,选取差值小于0的样本为业绩下滑企业;第二步,借鉴段海艳等(2020)

所采用的方法,将连续三年业绩下滑的企业确定为衰退企业,并将获取的衰退企业样本按一定条件进行筛选和处理。企业样本筛选的条件如下:(1)剔除金融类上市公司样本;(2)剔除观测期内ST、*ST及退市的上市公司样本;(3)剔除主要财务数据缺失的样本,最终获得9652个观测值。所有样本数据均来自国泰安(CSMAR)数据库,为消除异常值的影响,对所有连续变量在1%和99%水平上进行Winsorize处理。

(二)模型构建与变量定义

为检验假设H1和假设H2,本文设定如下模型:

,

=

+

,

+∑

,

+∑

+∑

+

,

(1)

,

=

+

,

+∑

,

+∑

+∑

+

,

(2)

其中,

代表战略变革,

为控制变量组;

为截距项;

代表随机扰动项;

为年份;

代表公司。在模型1中,

表示高管团队稳定性,该模型用以检验高管团队稳定性对战略变革的影响,即假设H1;在模型2中,

代表企业逆转,考虑其为虚拟变量,故使用Logistic回归模型进行回归分析,此模型主要用来检验战略变革对衰退企业逆转的影响,即假设H2。

为保证研究结果的可靠性,采用以下方法进行稳健性检验:首先,对于假设H1b,在原有衰退企业样本的基础上,加上部分非衰退企业样本数据进行检验。同时,对于假设H2,采用Probit回归进行稳健性检验,回归结果与前文基本一致。其次,参考以往文献,将托宾Q值(

)作为被解释变量进行回归。同时,借鉴章卫东等(2016)

的文献,将营业收入增长率(

)作为衡量企业成长性的指标进行再一次回归检验,假设H2得证。最后,借鉴Richard等(2019)

的研究,改变原有战略变革的测量维度,通过广告投入、研发投入、固定资产更新率、间接费用率、库存水平及财务杠杆六个维度对战略变革进行重新计算和回归。假设H1b以及假设H2均得证。

1

被解释变量:战略变革(

)。参考张艺琼等(2019)

和董静等(2020)

的研究,本文以样本公司关键战略资源的年度变动值进行测量,具体步骤如下:第一,选取六个关键维度指标,分别是广告和宣传投入(销售费用

营业收入)、研发强度(无形资产

营业收入)、固定资产更新率(固定资产净值

固定资产原值)、资本密集度(固定资产净值

员工人数)、管理费用投入(管理费用

营业收入)、财务杠杆(短期借款、长期借款与应付债券之和除以所有者权益合计);第二,分别计算样本公司六个指标

年与

-1年的差值,为了控制行业效应,再将各样本公司差值减去行业中位数的变动值;第三,将六个指标上一步得到的值进行标准化后取绝对值,并计算平均数,由此得到综合的战略变革指标。该指标数值越大,表示样本公司相较于

-1期,在

期的战略资源配置变化越大,即战略变革幅度越大。

总之,鉴于现阶段不断变化的教育教学环境,为了促使自身数学综合能力全面提升,作为高中生的我们也需要跟上时代的步伐,持续根据实际情况进行学习策略创新活动,最终在实现高效学习的基础上益于自身数学综合素养全面养成。

3

解释变量:高管团队稳定性(

)。本文借鉴Crutchley等(2002)

的做法,构建以下模型计算高管团队稳定性:

(3)

其中,

代表高管团队的稳定程度,取值范围在[0,1]间。越接近于1,说明高管团队的稳定性越强;相反,取值越小,表明高管团队的稳定性越弱。

为公司第

年的高管总人数,

+1

则为第

+1年的高管总人数。#(

+1

)为第

年在任但第

+1年离职的高管人数;#(

+1

)则表示第

年不在任而第

+1年新增的高管人数。

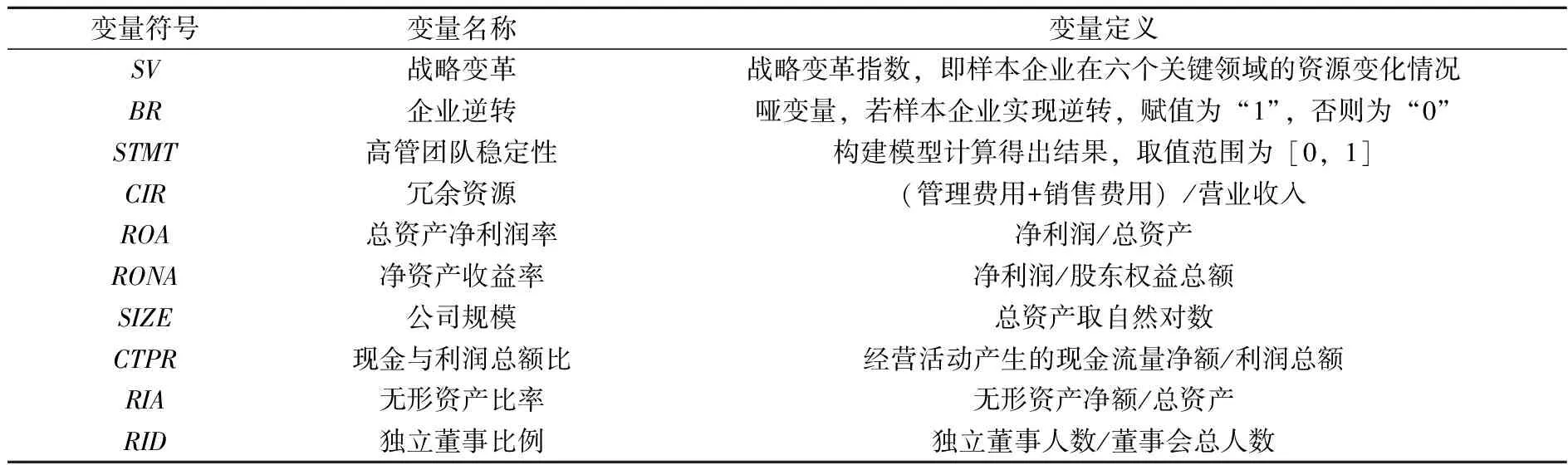

此外,借鉴以往研究,本文控制了如下变量:冗余资源(

)、总资产净利润率(

)、净资产收益率(

)、公司规模(

)、现金与利润总额比(

)、无形资产比率(

)、独立董事比例(

)。同时,依据2012年证监会发布的《上市公司行业分类指引》,控制了行业以及年份。变量定义与测量方式见表2。

四、实证结果分析

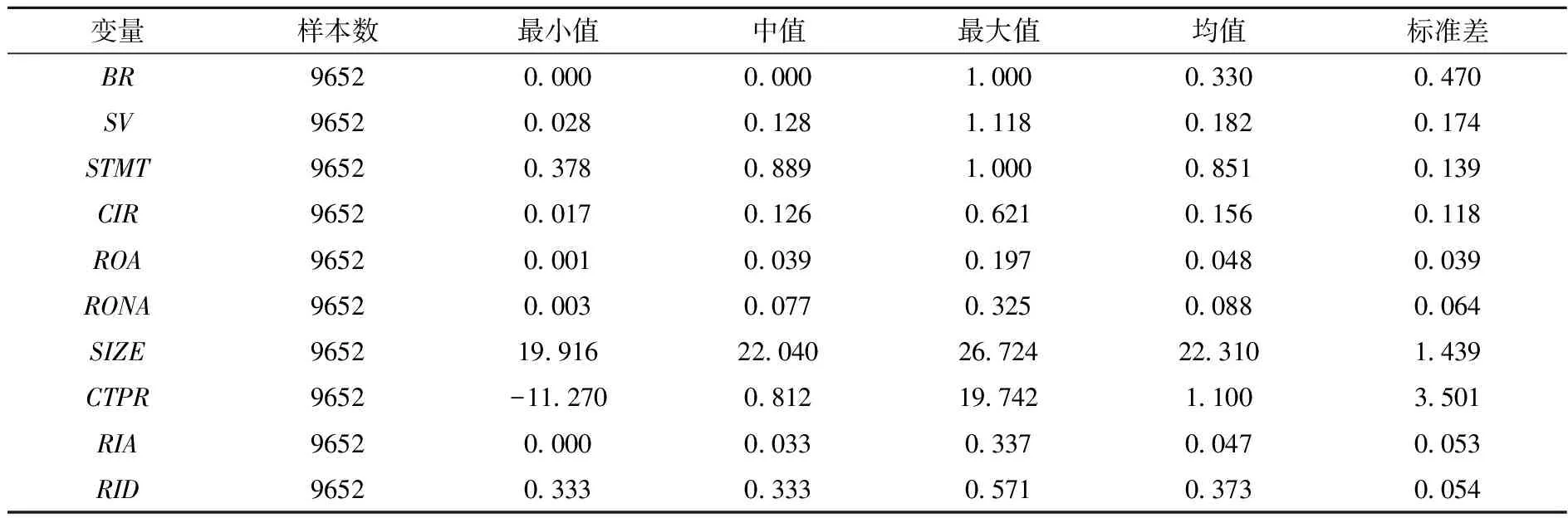

(一)描述性统计分析

各变量的描述性统计结果如表3所示,样本企业逆转(

)的均值为0

330,其标准差为0

470,表明衰退企业实现成功逆转的概率为33

,且存在较大的异质性;战略变革(

)的最小值为0

028,最大值为1

118,而均值为0

182,说明了样本企业的战略变革幅度存在较大差异;高管团队稳定性(

)的最小值为0

378,最大值为1

000,而均值和中值分别为0

851和0

889,反映出高管团队的稳定程度具有较大的异质性。另外,相关数据还表明不同样本的其他变量不尽一致,且存在一定程度的波动性。

式中:qc为辐射换热量,W/m2;qr为对流换热量,W/m2;Ta为室内空气温度,℃;Tp为金属天花板的表面平均温度,℃;AUST是室内非供冷表面的加权平均温度,℃;AUST与围护结构的特性有关,一般取26 ℃~35 ℃.

(二)相关性分析

源流深者,光澜必章。宁波书城正延续着这座东方文明之都的文化脉流,传递着人文精神的温度。或许是常来常往的读客,或许是偶尔路过的书友,就在一次次的缘聚缘散中,宁波书城成为了一个个行者驻足的理由。

(三)回归结果分析

基于以上分析,提出H1a的竞争性假设如下:

(四)稳健性检验(1)限于篇幅,稳健性检验结果省略,作者备索。

时延功率谱能够反映信道衰落的程度,定义为接收信号在各个时延径上的分量。 时延功率谱可以通过信道冲激响应的二阶矩描述。对获得的冲激响应取平方,得到对应的瞬时功率,之后对平方后的数据在时间T内求平均,获得功率在时延方向上的分布,将数据进行归一化处理并转化为dB形式,最后设置门限值,将大于该门限的值视为有效多径分量,从而获得时延功率谱。信噪比为0 dB时的时延功率谱如图3所示。红色曲线为理想值,蓝色曲线为估计值。可以看出,在信噪比较低的情况下,经过降噪算法处理后的时延功率谱能够较好的模拟理想值。

五、进一步分析

(一)基于高管薪酬激励差异的分析

鉴于高管薪酬激励作为有效改善代理关系的内部治理机制,我们认为高管薪酬激励能够起到“定心丸”的效果,削弱了高管团队稳定性对战略变革的负向作用。具体而言:企业绩效是衡量高管能力的重要指标,当公司业绩持续下滑时,高管面对业绩压力更倾向于采取自利行为提高短期绩效,以维护自身职位和现有薪酬。而此时的高管薪酬激励会起到“定心丸”的作用,即薪酬激励可以使高管获得可观收入,对公司产生更高的责任与归属感,减少不必要的自利行为,增强高管积极带领企业“突围”的信心和决心。

借鉴赵宇恒等(2016)

的研究,本文将高管薪酬激励分别用

-1期的董事、监事及高管前三名薪酬总额的自然对数(

)以及

-1期的高管前三名薪酬总额的自然对数(

)来衡量。表6汇报了高管薪酬激励作为调节变量的回归分析结果,

*

(

)的回归系数显著为正,这表明高管薪酬激励有利于减缓高管团队稳定性对战略变革的抑制作用,符合本文预想。

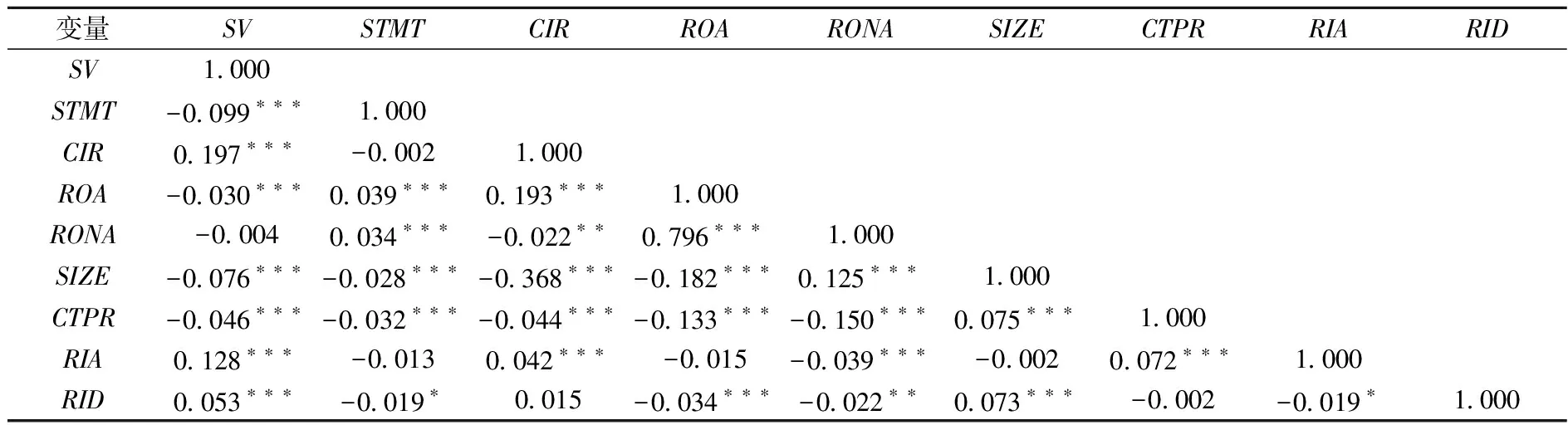

表4列出了主要变量的Pearson相关系数。高管团队稳定性(

)与战略变革(

)的相关系数为-0

099,且在1

水平上显著,初步表明高管团队稳定性与战略变革之间存在显著的负向相关关系,与假设H1b预期相符。同时,大多数控制变量与被解释变量(

)存在着较为显著的相关性,表明控制变量选取得当。此外,除了

与

的相关系数较大,其他变量之间的相关系数均小于0

5,说明不存在严重的多重共线性。

风险偏好指投资主体承担风险的态度.风险偏好是制定风险决策的前提条件.根据投资主体承担风险的态度,可将投资主体的风险偏好分为三类:风险厌恶、风险追求以及风险中立.风险厌恶,指投资主体在预期收益相同时倾向于选择低风险的资产,同时在风险相同时倾向于选择预期收益较高的资产;风险追求,指投资主体通常主动寻求承担风险,喜好风险收益产生的波动性胜于风险资产的稳定性,当预期收益相同时,持风险追求态度的投资主体通常选择风险较高的资产,因为这会给它们带来更大的效用;风险中立,指投资主体既不回避风险,也不追求风险,而是按照预期收益的大小选择资产.

3.1 小米的功效与作用 小米又名白粱粟、粢米、粟谷、硬粟、籼粟、谷子、寒粟、黄粟和稞子等,为禾本科植物粱或粟的种仁,我国南北各地均有栽培。小米的营养价值很高,含有丰富不饱和脂肪酸、大量的维生素E、铁和磷等微量元素。中医认为,小米味甘咸,有清热解毒,健脾除湿,和胃安眠等功效,还具有和中益胃,滋阴养血的作用,小米表面的小米黄色素具有抑制金黄色葡萄球菌和铜绿假单胞菌作用。

(二)基于高管持股比例差异的分析

基于利益趋同效应,高管持股比例越高,高管会愈加关注公司长远经营目标,有利于减少代理成本和协调成本

。在此基础上,高管团队稳定性所形成的团体凝聚力会更容易形成有利于企业长远发展的战略共识,从而更倾向于积极寻求变革以摆脱现有困境。因此,高管持股比例对高管团队稳定性和战略变革关系具有调节作用,会削弱高管团队稳定性对战略变革的负向影响。

本文将高管持股分别取

-1期的高管持股比例(

)以及

-1期的高管持股比例的自然对数(

)进行测量,如表6回归结果显示,

*

(

)回归系数显著为正,表明高管持股比例弱化了高管团队稳定性对战略变革的抑制作用,符合本文预想。

六、拓展研究

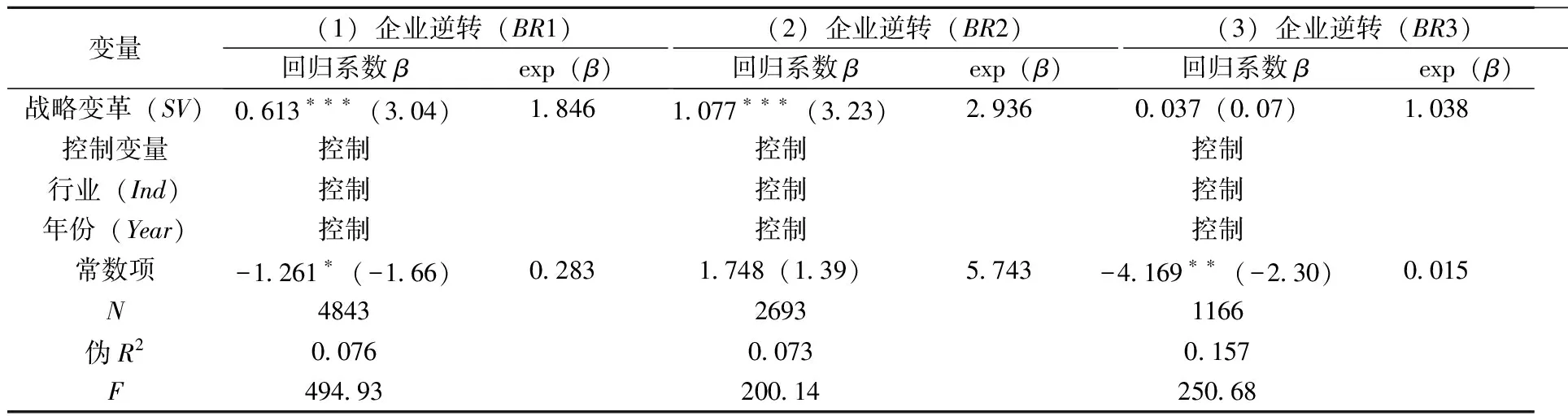

(一)基于战略变革时机的分析

前文探讨了战略变革与衰退企业逆转的关系,但是考虑到企业衰退程度的差异可能会对战略变革效果造成影响,本文将衰退企业的连续业绩下滑年份进行延长,分别筛选出连续四年、五年、六年业绩下滑的企业,并同样将之后连续三年业绩上升的企业判定为成功逆转的企业,以此来对比衰退企业不同衰退程度对战略变革与成功逆转关系的影响,从而探究衰退企业战略变革实施时机的重要性。具体的回归结果见表7。其中,第(1)列为连续四年业绩下滑企业的回归分析结果,战略变革程度每上升一个单位,衰退企业逆转的可能性增加0.846倍,且p<0.01,这表明战略变革有利于衰退企业的成功逆转。第(2)列为连续五年业绩下滑企业的回归结果,战略变革程度每上升一个单位,衰退企业逆转的可能性增加1.936倍,且在1%水平上显著,这表明战略变革促进了企业逆转,而且此时的战略变革效果要比连续三年、四年业绩下滑的企业变革更为有效。产生这种现象的主要原因可能在于,随着经营业绩和财务状况的不断恶化,高层管理者面对公司内外部的质疑以及被迫离职的压力,会尽职尽责地履行战略变革以扭转现状,或者上市公司会直接更换高管,而新上任高管摆脱了以往的组织惰性束缚,从而使得变革效果更为有效。而且此时的衰退企业尚未达到破产的临界点,因此能为战略变革提供一定的资源支持。第(3)列为连续六年业绩下滑企业的回归分析结果,此时战略变革与企业逆转之间的关系并不显著。这表明当企业连续六年业绩下滑时,战略变革对企业逆转的效果并不明显,背后原因可能是此时企业的衰退程度已临近破产,企业自身已经“积重难返”

,现有资源难以维持有效的战略变革,从而无法保证企业实现成功逆转。因此,衰退企业应尽早进行战略变革,以便留有变革试错的余地,避免延误变革时机。

(二)基于战略变革类型的分析

本文实证检验了战略变革对衰退企业逆转具有显著的促进作用,从常理来讲,衰退企业战略变革的程度不同,所带来的结果也会有所差异。因此,本文按照变革程度将战略变革区分为防御型战略变革、分析型战略变革以及进攻型战略变革,以探讨不同战略变革类型的作用差异。进攻型企业具有动态性和灵活性的特征,会在现有环境中寻找更多潜在机会,在不断探索的过程中往往能够感知更多的环境变化和不确定性,面对高风险和高回报,一旦抓住机遇能够帮助企业摆脱当前困境,但是当企业误用资源或过度扩张,将会加快企业的衰退进程。与之形成鲜明对比的是,防御型企业具有稳定性和保守性的特征,通过“紧缩”策略聚焦于自身核心业务,能够保持和提高运作效率,往往有能力应对当前困境,但很难找到和开发新的机会领域,无法对市场环境的重大变化做出积极回应。分析型企业往往是寻求进攻和防御的一种平衡,在维持现有业务正常运行的过程中,也积极对潜在的机会项目进行资源投入,但在经营业绩和资源基础持续恶化的前提下,衰退企业无法持续提供有效的资源支持,进而使得变革效果收效甚微。相关研究表明,对于衰退企业而言,可以通过相对保守的战略调整帮助企业及时“止血”,即衰退企业在自身所处行业领域更加关注效率提升和成本控制,通过对现有资源的利用最大化和运营模式的不断优化,以达到转危为安的目的

。基于以上分析,我们初步认为,防御型战略变革和分析型战略变革更有可能帮助企业度过当前困境,进攻型战略变革可能会使衰退企业承担较大经营风险,从而不利于企业实现逆转。

借鉴已有文献的赋值方法

,以衡量战略变革的六个维度为基础,即广告投入、研发投入、固定资产更新率、历史成长、开发新产品的专注度、组织稳定性,根据波动性分别进行赋值,取值范围为1至5。由此构建了一个取值范围为6至30的离散变量来衡量战略变革程度,得分越高表示战略变革越激进,得分越低表示战略变革越保守。参考已有研究,将6至12分定义为防御型战略变革,13至23分定义为分析型战略变革,24至30分定义为进攻型战略变革。

表8汇报了回归分析结果,第(1)列显示防御型战略变革(

)程度每上升一个单位,衰退企业成功逆转的概率增加0

978倍,且在5

水平上显著。这一分析结果表明,防御型战略变革有利于帮助衰退企业实现成功逆转。这背后的原因可能是防御型企业将现有资源集中到核心产业,提高了资源利用率,从而可以实现“稳中求进”,该研究结果与刘刚和于晓东(2015)

的结论相一致。第(2)列结果显示分析型战略变革(

)程度每上升一个单位,衰退企业成功逆转的概率增加0

487倍,且p<0

05。这表明分析型企业所采取的“中庸之道”变革,通过寻求探索和防御的平衡,既实现了对原有资源的保护、积累和沉淀,又对潜在的机会项目进行了初探和了解,从而有利于企业迎来业绩好转。第(3)列结果显示进攻型战略变革(

)对衰退企业逆转的影响大于防御型和分析型战略变革所起到的作用,但并不显著。造成该结果的主要原因可能是在错综复杂的经营环境中,决策者难以做出完全准确无误的经营决策,极有可能陷入“成功陷阱”,进攻型企业所采取的“铤而走险”变革面临着较大的变革风险,一旦资源过度消耗,将加速企业的衰退进程,与本文预期相符。

七、结论与启示

(一)研究结论

本文从高管团队组织状态视角切入,以中国A股上市衰退企业为样本,研究了高管团队稳定性对战略变革的影响以及战略变革的经济后果,得到以下结论:第一,对于衰退企业,高管团队稳定性对战略变革有显著的抑制作用。这表明当高管团队稳定程度较高时,会产生较大的组织惯性,使得衰退企业容易陷入“成功陷阱”,而不利于实施战略变革。第二,战略变革能够帮助衰退企业实现逆转,但也应注意变革时机、方式的抉择。合理的战略变革是衰退企业重新整合现有资源以适应外部多变环境的积极体现,能够帮助衰退企业集中现有资源拓展核心业务以摆脱现有困境,从而实现“涅槃”,但是也应尽快进行战略调整,以避免“积重难返”。第三,高管薪酬激励以及高管持股比例弱化了高管团队稳定性与战略变革的负向相关关系。高管薪酬激励和持股比例强化了高管与公司的利益趋同性,在此情境下,有利于高管团队为了公司长远发展采取战略变革行为。

(二)管理启示

首先,本文揭示了高管团队稳定性与战略变革之间的内在联系,进一步丰富了战略变革前因的理论研究。结果表明,高管团队不应简单地认为越稳定越好,当企业要进行战略调整时,高管团队的稳定性可能会由于组织惯性而成为“穷则思变”的“绊脚石”。因此,在日常的团队管理中,除了采取各种有效措施以保持团队稳定性,还应保持一定的动态性以塑造良好的组织活力。同时,也应完善公司内外部监督机制和高管团队考核体系,推动高管做出长期导向的战略选择。其次,本文从衰退企业视角,通过构建企业能否逆转这一虚拟变量,进一步探讨了战略变革的经济意义。结果显示,只有及时、合理的战略变革才能够帮助衰退企业摆脱现有困境。因此,上市公司不仅要提升高管的资源配置与整合能力,也应注意提升高管对风险的认知水平,以便当公司业绩持续下滑时,能够及时、有效地做出战略变革决策。最后,需要考虑高管激励机制对高管团队稳定性与战略变革关系的权变影响,公司应持续优化高管激励政策,灵活运用激励工具。为提高战略变革实施效果的有效性以及实施过程的可靠性,上市公司应当积极建立高管薪酬与股权激励机制,提升高管与公司的利益趋同性,激发高层管理者的工作热情,以便尽可能做出科学的战略决策,推动企业健康发展。

目前常用的SSRIs包括:氟西汀,舍曲林,帕罗西汀,氟伏沙明,西酞普兰和艾司西酞普兰。 常用的SNRIs包括:文拉法辛,去甲文拉法辛,和度洛西汀。SSRIs整体耐受性较好,但是具体药物的副作用有差异方面,也即不同SSRIs有不同的副作用谱。SSRIs的副作用主要包括恶心呕吐等胃肠道不适反应,激动/失眠,性功能副作用,体重增加等。SNRIs最常见的副作用与 SSRIs相同,包括恶心和呕吐,性功能障碍,失眠和激动;与 SSRIs一样,这些副作用会随着治疗进行而消退。

[1] Carmeli A., Sheaffer Z. How Leadership Characteristics Affect Organizational Decline and Downsizing [J]. Journal of Business Ethics, 2009, 86(3): 363-378.

[2] Kuusela P., Keil T., Maula M. Driven by Aspirations, But in What Direction? Performance Shortfalls, Slack Resources and Resource-Consuming Vs. Resource-Freeing Organizational Change [J]. Strategic Management Journal, 2017, 38(5): 1101-1120.

[3] Mckinley W., Latham S., Braun M. Organizational Decline and Innovation: Turnarounds and Downward Spirals [J]. Academy of Management Review, 2014, 39(1): 88-110.

[4] 邓新明, 刘禹, 龙贤义, 等. 管理者认知视角的环境动态性与组织战略变革关系研究 [J]. 南开管理评论, 2021, (1):62-73,88-90.

[5] Mitchell R. K., Randolph-Seng B., Mitchell J. R. Socially Situated Cognition: Imagining New Opportunities for Entrepreneurship Research [J]. Academy of Management Review, 2011, 36(4): 774-776.

[6] 张兆国, 曹丹婷, 张弛. 高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究 [J]. 会计研究, 2018, (12):48-55.

[7] 刘鑫, 薛有志. 基于新任CEO视角下的战略变革动因研究[J]. 管理学报, 2013, (12):1747-1759.

[8] Cui A. S., Calantone R. J., Griffith D. A. Strategic Change and Termination of Interfirm Partnerships [J]. Strategic Management Journal, 2011, 32(4): 402-423.

[9] 朱丽, 陈春花, 刘超. “嵌入性”视角下企业战略变革与短期变革绩效关系研究 [J]. 外国经济与管理, 2018, (11):73-88.

[10] Zhang Y., Rajagopalan N. Once an Outsider, Always an Outsider? CEO Origin, Strategic Change, and Firm Performance [J]. Strategic Management Journal, 2010, 31(3): 334-346.

[11] 李卫宁, 李莉. TMT异质性、战略变革与绩效改善的关系研究——基于绩效下滑的非多元化企业的数据实证 [J]. 中国管理科学, 2015, (6):153-161.

[12] 傅皓天, 于斌, 王凯. 环境不确定性、冗余资源与公司战略变革 [J]. 科学学与科学技术管理, 2018, (3): 92-105.

[13] 钟熙, 宋铁波, 陈伟宏, 等. 分析师期望落差会促进战略变革吗?——来自中国制造业上市公司的经验证据 [J]. 管理评论, 2020, 32(2):266-277.

[14] Haynes K. T., Hillman A. The Effect of Board Capital and CEO Power on Strategic Change [J]. Strategic Management Journal, 2010, 31(11): 1145-1163.

[15] Herrmann P., Nadkarni S. Managing Strategic Change: The Duality of CEO Personality [J]. Strategic Management Journal, 2014, 35(9): 1318-1342.

[16] 许晖, 单宇. 打破资源束缚的魔咒:新兴市场跨国企业机会识别与资源“巧”配策略选择 [J]. 管理世界, 2019, (3):127-141, 168, 207.

[17] Tripsas M., Gavetti G. Capabilities, Cognition, and Inertia: Evidence from Digital Imaging [J]. Strategic Management Journal, 2000, 21(10-11): 1147-1161.

[18] Hambrick D. C. The Top Management Team: Key to Strategic Success [J]. California Management Review, 1987, 30(1): 88-108.

[19] 张璐, 赵爽, 长青, 等. 跨越组织层级的鸿沟:企业创新能力动态构建机制研究 [J]. 管理评论, 2019, (12):287-300.

[20] Akgün A. E., Lynn G. S. Antecedents and Consequences of Team Stability on New Product Development Performance [J]. Journal of Engineering and Technology Management, 2002, 19 (3-4): 263-286.

[21] 周建, 张双鹏, 刘常建. 发展困境一定会导致战略变革吗? [J]. 科学学与科学技术管理, 2015, (7):93-106.

[22] March J. G. Exploration and Exploitation in Organizational Learning [J]. Organization Science, 1991, (1): 71-87.

[23] 张璐, 闫红月, 苏敬勤, 等. 从“锁定”到“进阶”:如何突破主导逻辑的路径依赖——基于战略认知视角的案例研究 [J]. 南开管理评论, 2021, (1):86-96, 117-118.

[24] Hillman A. J., Withers M. C., Collins B. J. Resource Dependence Theory: A Review [J]. Journal of Management, 2009, (6): 1404-1427.

[25] 段海艳, 李一凡, 康淑娟. “紧缩”还是“复苏”?衰退企业业绩逆转的战略选择? [J]. 科学学与科学技术管理, 2020, (9):84-104.

[26] 徐高彦, 蒋冬翟, 胡世亮. 并购扩张战略、成本粘性与衰退企业反转 [J]. 财经问题研究, 2020,(5):102-110.

[27] Abebe M. A., Tangpong C. Founder-CEOs and Corporate Turnaround among Declining Firms [J]. Corporate Governance: An International Review, 2018, 26(1): 45-57.

[28] 阳镇, 李井林. 创新工具还是粉饰工具?——业绩下滑与企业社会责任的再检验 [J]. 科学学研究, 2020, (4):734-746.

[29] 张艺琼, 冯均科, 彭珍珍. 公司战略变革、内部控制质量与管理层业绩预告 [J]. 审计与经济研究, 2019, (6):68-77.

[30] 董静, 邓浩然, 赵国振. CEO超额薪酬与战略变革——基于行为代理理论的研究 [J]. 经济管理, 2020, (10):137-155.

[31] Crutchley C. E., Garner J. L., Marshall B. B. An Examination of Board Stability and The Long-Term Performance of Initial Public Offerings [J]. Financial Management, 2002, 31(3): 63-90.

[32] 章卫东, 李斯蕾, 黄轩昊. 信息不对称、公司成长性与关联股东参与定向增发——来自中国证券市场的经验数据 [J]. 证券市场导报, 2016, (2):19-27.

[33] Richard O. C., Wu J., Markoczy L. A., et al. Top Management Team Demographic-Faultline Strength and Strategic Change: What Role Does Environmental Dynamism Play? [J]. Strategic Management Journal, 2019, 40(6): 987-1009.

[34] 赵宇恒, 邢丽慧, 孙悦. 政治关联、高管激励与资本结构 [J]. 管理评论, 2016, (11):150-161.

[35] 张明, 蓝海林, 陈伟宏, 等. 殊途同归不同效:战略变革前因组态及其绩效研究 [J]. 管理世界, 2020, (9):168-186.

[36] DeSarbo W. S., Benedetto C. A. D., Song M., et al. Revisiting The Miles and Snow Strategic Framework: Uncovering Interrelationships Between Strategic Types, Capabilities, Environmental Uncertainty, and Firm Performance [J]. Strategic Management Journal, 2005, 26(1): 47-74.

[37] 王百强, 侯粲然, 孙健. 公司战略对公司经营绩效的影响研究 [J]. 中国软科学, 2018, (1):127-137.

[38] 孟庆斌, 李昕宇, 蔡欣园. 公司战略影响公司违规行为吗 [J]. 南开管理评论, 2018, (3):116-129,151.

[39] 刘刚, 于晓东. 高管类型与企业战略选择的匹配——基于行业生命周期与企业能力生命周期协同的视角 [J]. 中国工业经济, 2015, (10):115-130.

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

数学物理学报(2018年1期)2018-03-26 08:16:44

中国工程咨询(2017年12期)2017-01-31 02:56:40

厦门理工学院学报(2016年1期)2016-12-01 04:50:51

声屏世界(2015年5期)2015-02-28 15:19:47

四川党的建设(2014年9期)2014-08-23 01:33:24

浙江人大(2014年1期)2014-03-20 16:20:01