信息披露模式变迁与股价崩盘风险

——基于行业信息披露指引发布的证据

2022-07-07 14:10:08赵玲,黄昊

财经论丛 2022年7期

一、引 言

信息是资本市场的核心要素,高质量的信息披露是资本市场资源配置功能发挥的有力保障,也是维护市场稳定的重要支撑

。不断完善信息披露制度,提升市场信息透明度,进而更好地服务于实体经济发展是近年来我国资本市场改革的重要方向。伴随着经济的快速发展,新兴商业模式不断涌现,业务形态呈现出差异化、多元化的特征。根据证监会2021年三季度《上市公司分类统计结果》的数据显示,沪深A股上市公司总数达4492家,涉及19个行业门类,81个行业大类,上市公司的行业结构和规模发生明显变化,逐步形成了“一所连百业”的市场行业新格局。考虑行业间经营模式和业务的差异性,为了更好地向使用者传递有关公司经营信息,自2013年起沪深交易所陆续发布了上市公司行业信息披露指引,制定了行业关键指标及差异化信息披露的标准。那么,分行业信息披露制度的实施是否能有效改善资本市场信息环境,提升信息透明度,维护市场稳定?即,分行业信息披露是否以及如何影响资本市场股价崩盘风险,这是本文研究的核心问题。

股价崩盘是指在无明显征兆的情况下股价突然大幅下挫的现象

,这种金融异象存在于各国金融市场,在新兴经济体金融市场中表现得更为频繁和严重

。股价断崖式下跌不仅会严重损害投资者利益,更有可能动摇市场信心

,继而引发系统性风险危害实体经济的健康发展

。Jin和Myers(2006)认为这一现象主要是由管理层出于自身利益隐藏坏消息导致的,当坏消息积累到超过一定阀值时,一旦被市场捕捉或知悉,便会导致股价出现报复式的下跌

。围绕管理层对坏消息的隐藏,现有文献分别从社会经济环境

、管理层股权激励

、企业内部控制

和机构投资者持股

等方面考察了股价崩盘风险的影响因素,却鲜有研究关注信息披露制度和模式变迁带来的影响。事实上,信息披露制度作为企业信息生成和发布的基本遵循规则,其对市场信息环境的影响可能比传统的公司治理特征等因素更为深远。基于此,本文以交易所发布上市公司行业信息披露指引为切入点,深入研究分行业披露对股价崩盘风险的影响,以弥补现有文献的不足。

分行业披露突出强调在一般性披露的基础上,要更加关注与行业经营特征相关指标信息的呈现。透过这些信息,投资者能更好地了解公司经营活动的全貌,准确判断管理层所作投融资决策的价值

。换句话说,这些信息的披露使得管理层自利主义行为更容易被发现,进而从源头上降低管理层隐藏坏消息的可能性。从信息传播和流动的角度来看,分行业信息披露强化对行业关键性指标的披露,同时规范同行业公司的信息比较口径,会有效降低分析师的信息挖掘和搜寻成本,吸引更多的分析师跟踪和关注,进而促使信息高效地向市场传播和融合

。因此,在理论上分行业信息披露的实施会通过抑制管理层自利性行为,同时改善信息传播环境等方面缓解股价崩盘风险。

本文可能的理论贡献与实践价值在于:第一,从新的视角考察了股价崩盘风险的影响因素。已有关于股价崩盘风险的文献主要基于公司内外部治理特征等方面展开

,鲜有研究关注市场信息披露模式变迁带来的影响,本文为此提供了补充。第二,有助于更好地理解行业信息披露指引实施产生的政策效果。本文从股价崩盘风险与信息环境改善的视角对分行业信息披露的实施效果进行研究,弥补了以往文献的不足。第三,本文具有一定的现实意义。本文的研究结论表明,分行业信息披露制度的实施在规范管理层机会主义行为和改善信息流动与传播等方面发挥了重要作用。因此,证券监管部门应继续深入推进分行业信息披露体系建设。同时,大力提升公司内部控制水平,完善外部监督机制,形成合力维护市场稳定。

二、文献综述

(一)分行业信息披露制度研究

随着沪深交易所服务实体经济的能力和包容性不断增强,以传统制造业公司为蓝本的信息呈报规则已经难以适应不同行业上市公司在商业模式、估值基础、盈利和竞争优势等方面的差异化披露需求。为了更好地向投资者传递公司经营相关信息,提升信息披露的针对性和有效性,我国证券监管部门开始逐步推动分行业信息披露体系建设。自2013年起,深交所和上交所陆续发布了上市公司行业信息披露指引。其中,深交所行业信息披露指引共有两套体系,一是创业板新兴行业指引体系,着重体现创业板的创新创业特色,涵盖广播电影电视、药品和生物制品、光伏产业等10个行业;二是深交所指引体系,偏好市场关注度较高的传统行业,突出深市的产业集聚效应,涵盖装修装饰、房地产、零售、快递服务业等12个行业。上交所指引体系则综合考虑企业市值、重要程度等情况,制定煤炭、电力、汽车制造、航空运输业等28个行业指引。分行业披露是近年来上市公司信息披露制度改革的重要举措,然而目前却鲜有文献关注这一改革对资本市场信息环境产生的实际影响。基于此,本文试图从股价崩盘风险的视角出发回答这一问题,以期为我国资本市场信息披露制度的发展和完善提供经验证据和理论支撑。

(二)股价崩盘风险研究

早期关于股价崩盘风险影响因素的研究,主要从信息不对称引致的投资者异质性信念视角切入

。由于投资者在信息获取和解码能力上的差异,使得他们在判断公司价值时具有不同的预期,最终产生定价意见分歧

。此后,Jin和Myers(2006)进一步从管理层隐藏消息的视角解释了股价崩盘风险的成因,他们认为出于薪酬、晋升等自利性动机,公司管理层倾向于隐藏坏消息

。然而,当坏消息的囤积超过一定阀值时,一旦被市场捕捉或知悉到,股价便会出现报复式下跌。近年来大量文献围绕Jin和Myers(2006)的“坏消息隐藏假说”从管理层代理成本的视角对股价崩盘风险影响因素进行了丰富的研究

。总体来看,现有文献对股价崩盘风险的探究仍主要集中于公司高管特征、内外部治理因素等方面,鲜有研究关注信息披露制度变化带来的影响。事实上,披露制度为企业会计信息的编制和呈报提供了重要遵循和依据,影响信息生成、审核和发布的全过程。从某种意义上说,这种制度层面的变化对企业信息披露的影响可能是系统性的

。此外,Habib等(2018)在关于股价崩盘风险的综述性研究中也呼吁,未来的研究可以更多关注资本市场信息披露制度改革带来的影响

,本文的研究可以看作是对此的回应。

三、研究假说

党的十九大报告和中央经济工作会议多次提出要防范和化解重大风险,并将其列为“三大攻坚战”之首。习近平总书记在2019年2月22日主持中共中央政治局第十三次集体学习时指出,防范化解金融风险特别是防止发生系统性金融风险,是金融工作的根本性任务。由于我国目前正处于转轨阶段,资本市场各项制度尚不十分完善,投资者专业能力不足,导致市场走势波动较大,暴涨暴跌现象频现,特别是2015年股灾期间出现的“千股跌停”景象给市场带来了巨大震动。为了更好地推动资本市场健康发展,维护市场稳定,监管部门不断改革完善各项制度措施,提升市场信息透明度。交易所推行的分行业披露即是为了规范各行业公司的信息披露内容,使投资者能更全面地了解公司经营过程,进而准确把握收益和风险的关系。结合上文关于股价崩盘风险相关文献的分析,分行业信息披露制度的实施可能会从以下两个方面缓解股价崩盘风险:

一是降低管理层代理成本,从源头上抑制其对坏消息的隐藏,缓解股价崩盘风险。经典委托代理理论指出,由于管理层与股东之间的利益函数不一致,在面对私有收益和股东利益相冲突时,他们往往会更加关注自身利益,即会产生代理问题

。事实上,分行业信息披露政策的实施能很好地缓解这一问题。一方面,分行业信息披露要求企业结合所在行业特征披露更多实质性经营信息及其指标,这在一定程度上直接压缩了企业信息粉饰的空间,提高了实施机会主义行为的成本;另一方面,分行业信息披露使得投资者能更容易地发现公司关键指标与同行企业对比时存在的异常,进而辨识管理层的自利行为,起到震慑效果。

2

被解释变量为股价崩盘风险。参考已有研究,采用负收益偏态系数(

)、收益上下波动率(

)来衡量企业的股价崩盘风险

。具体步骤如下:

基于上述分行业信息披露降低管理层代理成本抑制其对坏消息的隐藏和吸引分析师关注加速信息流动两个方面的分析,本文提出如下研究假设:

第一次国共合作的建立,是中国共产党人和以孙中山为代表的国民党人,在共产国际的帮助下共同努力的结果。共产国际代表马林以“党内合作”的方式来实施共产国际的东方战略,加快了国共两党合作的步伐,对第一次国共合作产生了重要影响。本文就马林关于“党内合作”的经验与模式在第一次国共合作中发挥的作用进行分析,以求教于方家。

2.面板AR根检验。本文对京津冀城市群土地综合承载力与区域经济发展系统的PVAR模型进行面板AR根检验(见图1),系统PVAR模型共有6个根,且所有根模的倒数都位于单位圆内,表明系统PVAR模型满足稳定性条件。[17]因此,对系统PVAR模型进行面板Granger因果检验、面板脉冲响应函数和面板方差分解技术分析是科学的。

30年过去了,我直到现在还是常常想起父亲的话。与其不断地想要拔去心中的“杂草”,不如学会珍惜眼前的风景。

综上所述,虽然经典作家对时代有不同分法,但他们判断时代的标准具有内在统一性,也就是统一于社会基本矛盾运动。只是由于语境不同,理论斗争的需要不同,所以采用了不同的历史尺度。

H1:在其他条件不变的情况下,分行业信息披露有助于降低公司股价崩盘风险。

上文分析指出,分行业信息披露有助于降低股价崩盘风险。事实上,这一效果在不同内部控制水平的公司中可能存在异质性。高质量的内部控制环境中,能有效进行权力制衡,抑制管理层自利行为,保障财务报告信息真实可靠

。反之,当公司内部控制水平较差时,信息披露质量更低,管理层机会主义行为也更为严重

。分行业信息披露制度作为一项强制政策,能有效地改善信息环境,增加管理层自利行为被发现的概率,进而降低代理成本,抑制坏消息的隐藏。这意味着当公司内部控制水平较低时,分行业信息披露政策实施对管理层自利行为的约束空间更大,此时股价崩盘风险的抑制效果也会表现得更为明显。基于此,本文提出如下研究假设:

本文选取2009—2019年沪深A股上市公司为研究样本,分行业信息披露数据通过手工收集。首先,根据上海证券交易所和深圳证券交易所官方网站公告,梳理出行业信息披露指引相关文件;其次,详细阅读指引文件具体内容,界定影响的板块、行业以及开始实施的时间;最后,根据上市公司所处行业、主营业务范围等信息识别政策处理组和控制组样本。上市公司股票交易数据以及相关财务数据来自CSMAR数据库。样本筛选流程如下:(1)剔除金融行业的样本;(2)剔除ST、*ST的样本;(3)剔除上市年限不满1年的样本;(4)剔除数据缺失的样本。为减少极端值的影响,对所有连续变量进行1%和99%的缩尾处理。最终得到16425个公司-年度观测值。

断路器在变电所中有着不可代替的作用,变电所的日常检修工作需要对断路器进行频繁的操作。此外,当线路出现故障时,故障点的断开也离不开断路器,断路器能否正常工作直接影响变电所对电路的供电情况。因此对断路器出现的故障正确的判断和处理,对缩短处理时间,恢复供电有着重要意义。

除上述公司内部治理特征外,分行业披露政策对企业股价崩盘风险的影响在不同外部治理环境中也有可能表现出异质性。Francis和Wang(2008)研究认为一国或地区外部治理环境会对企业的信息披露、内部治理风格等产生系统性的影响

。在外部治理环境较好、投资者保护力度较大的地区,公司信息披露质量较高、管理层舞弊的可能性较小。反之,当公司所处外部监管环境较差时,公司管理层隐藏或延迟披露坏消息的概率更高

。而分行业信息披露政策通过强化公司对行业经营关键性指标信息的披露和同类公司信息比较口径的规范,能加速信息在市场的流动并有效提升外部信息使用者对公司管理层机会主义行为的识别,进而起到震慑作用。因此,从改善空间和增量效应上看,在公司外部监管环境较弱时,分行业信息披露政策的实施对抑制坏消息隐藏,缓解股价崩盘风险的表现可能更为明显。基于此,本文提出如下研究假设:

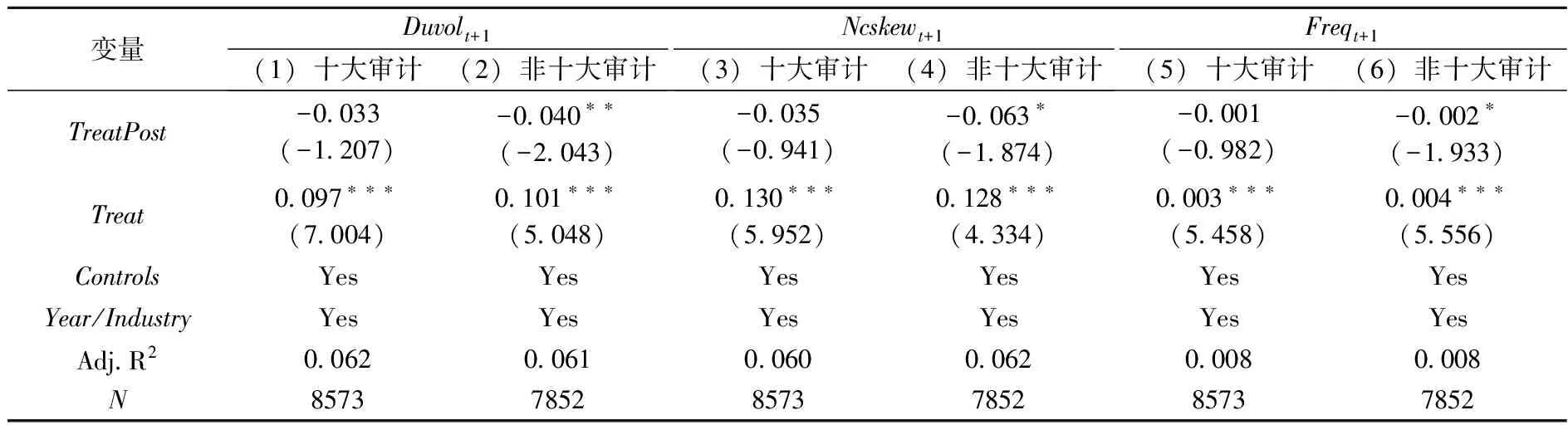

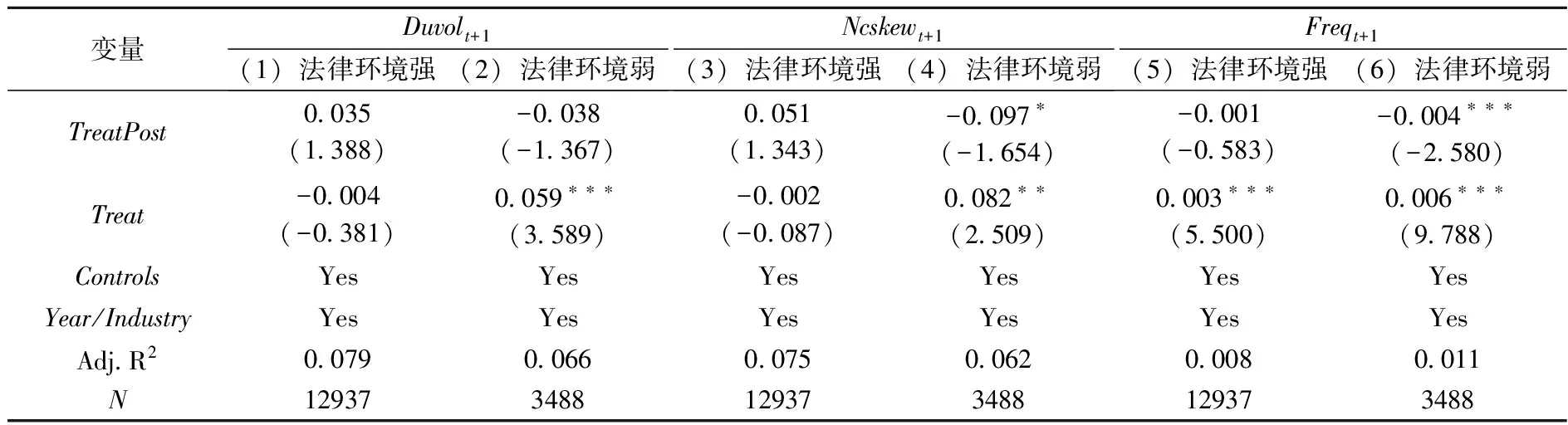

表5和表6报告了外部监督环境的强弱对分行业信息披露与股价崩盘风险关系的异质性回归结果。参考何贤杰等(2018)的研究,利用外部审计师质量和地区法律环境水平衡量外部监督环境

。通常认为大型事务所(中注协事务所排名前“十大”)一般独立性较强,业务流程更为规范,因而表现出更高的审计监督质量

;地区法律环境指数越高,代表法制化水平越高,外部监督效果越好

。表5第(1)、(3)、(5)列为报表经由十大会计师事务所审计的样本;第(2)、(4)、(6)列为报表经由非十大会计师事务所审计的样本。交互项

的回归系数均为负,但仅在报表经由非十大会计师事务所审计的公司样本中显著负相关。表6关于地区法制环境的分组回归结果也显示,交互项

的回归系数仅在法律环境指数较弱地区显著为负。这说明分行业信息披露对股价崩盘风险的缓解作用在外部监督环境较弱时表现得更为明显,支持了研究假设H3。

H3:在其他条件不变的情况下,企业外部监管环境越弱时,分行业披露政策对股价崩盘风险的缓释作用越明显。

四、研究设计

(一)样本选取与数据来源

H2:在其他条件不变的情况下,企业内部控制水平越低时,分行业披露对股价崩盘风险的缓释作用越明显。

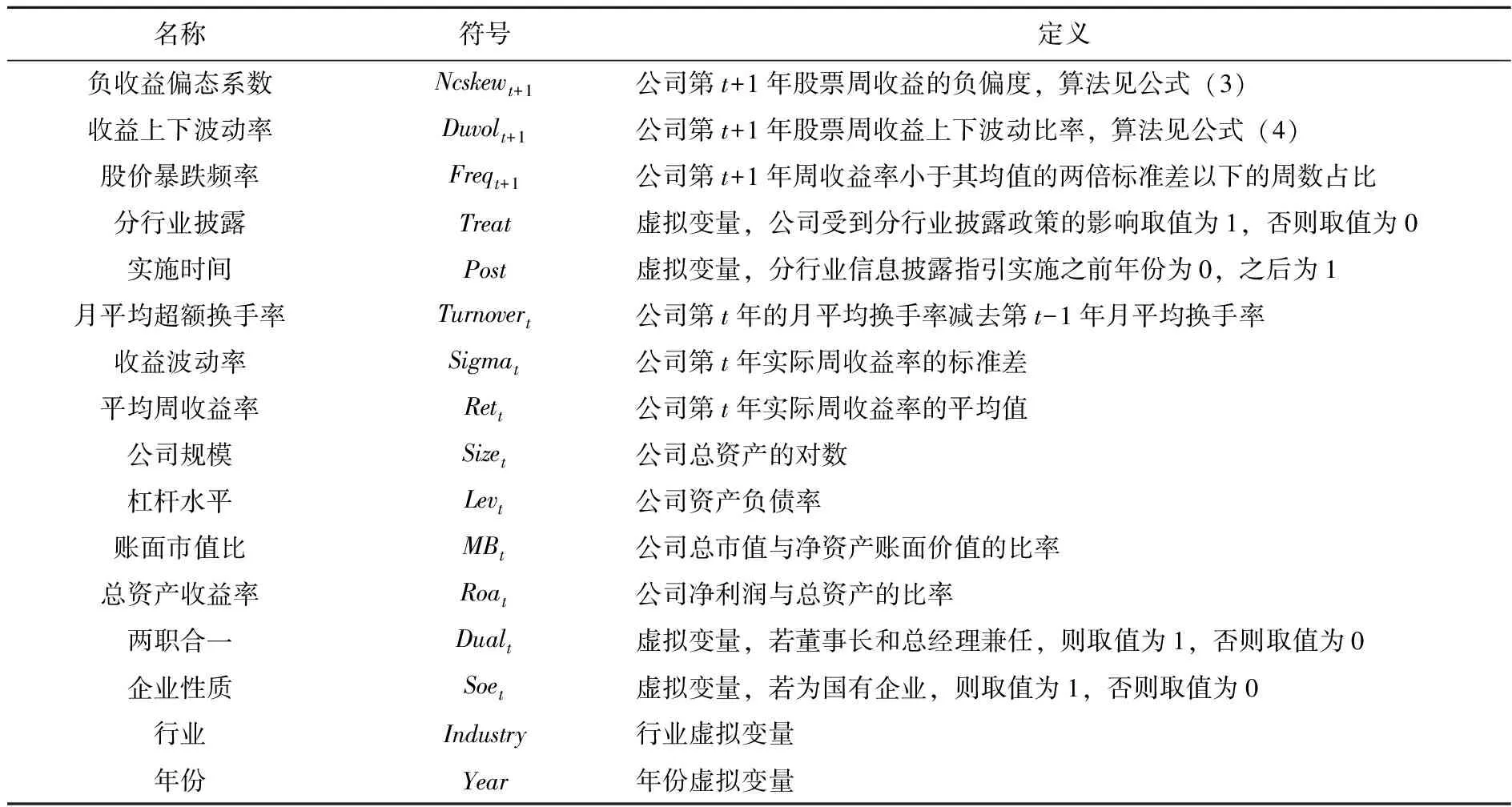

(二)变量定义及度量

1

解释变量为分行业披露。若上市公司所处行业在样本期间需遵循行业信息披露指引,则该公司样本为实验组

取值为1,否则为控制组

取值为0。

表示分行业信息披露政策实施时间的前后,政策实施之前取值为0,政策实施之后取值为1。

为二者的交互项。

二是增加分析师跟踪,促进信息有效传播并向市场融入,缓解股价崩盘风险。信息传递阻隔和解读偏误所引致的投资者异质性预期也是加剧股价崩盘风险的重要根源

。大量文献指出,分析师作为市场信息中介,在加速信息传播和专业解读等方面发挥了重要作用

。特别是在个人投资者较多的新兴市场,大部分散户投资者都不具备理解财务报告信息的能力,往往需要依赖于分析师等信息中介的专业解读

。而分行业信息披露透过行业经营性信息的增量披露,加之同行业公司比较口径的规范,能有效降低分析师的信息挖掘和搜寻成本,有助于吸引更多的分析师跟踪和关注,进而加速信息向市场传递。

,

=

+

,-2

+

,-1

+

,

+

,+1

+

,+2

+

,

(1)

其中,

,

为第

个公司股票在第

周的收益率;

,

为市场组合在第

周的加权收益率。

,

=Ln(1+

,

)

(2)

其中,

,

为模型(1)的残差,

,

为股票

在第

周经市场调整后的特有收益率。

船舶设备安装中涉及的安装组件较多,因此涉及了减振措施应用也较多。其中在发电机,电气控制箱,空压机设备的安装中,均应用到了减振措施。具体在设备安装中可通过结合金属减振器以及橡胶减振器,进行各设备组件的安装。具体分析如发电机组设备在安装中,主要通过在底座增加减震垫,以及安装橡胶减振器的方式进行安装应用。空压机在安装中则主要通过安装橡胶软垫,以及膨胀接头的方式进行减振应用,确保设备在运行应用中的稳定性。电气控制箱在安装中由于涉及电力装置,以及较多的电力控制元件,其在安装应用中考虑安全性和稳定性,主要结合固定装置以及橡胶减振器进行安装应用,确保船舶运行应用中电气控制质量的安全稳定性。

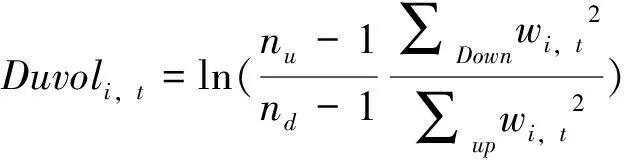

(3)

为检验分行业信息披露对股价崩盘风险的影响,设定以下回归模型:

(4)

其中,

,

为收益上下波动率,

、

分别表示一年中股票周特有收益率大于、小于年平均收益率的周数。

,

值越大,股价崩盘风险越高。

此外,我们还借鉴赵静等(2018)的研究,采用股价暴跌的频率(

)作为股价崩盘风险的衡量指标

。

,

为股票

在

年经过市场调整后的周收益率

,

小于该公司当年

,

均值的两倍标准差以下的周数占总交易周数的比例

。

,

值越大,股价崩盘风险越高。

3

控制变量。根据已有文献

,本文选取月超额换手率(

)、收益波动率(

)、平均周收益率(

)、公司规模(

)、杠杆水平(

)、账面市值比(

)、总资产收益率(

)、两职合一(

)和企业性质(

)作为控制变量。具体的变量定义如表1所示。

(三)模型构建

其中,

,

为负收益偏态系数,

为周数。

,

值越大,股价崩盘风险越高。

,+1

=

+

+

+

,

+

+

+

,

(5)

其中,

代表股价崩盘风险(采用

、

和

衡量);

为虚拟变量,当上市公司在样本期间受到分行业信息披露政策的影响,则为实验组取值为1,否则为控制组取值为0。

表示政策实施时间的前后,政策实施之前取值为0,政策实施之后取值为1。交互项

系数

衡量了分行业信息披露政策对股价崩盘风险的影响效果。

代表模型的控制变量,

代表时间固定效应,

代表行业固定效应。

五、实证结果与分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。股价崩盘风险指标

和

的均值分别为-0

216和-0

314,中位数分别为-0

219和-0

283,与已有文献基本一致。

的均值为0

019,意味着上市公司在样本期间发生股票暴跌的频率为1

9

。

和

变量的均值分别为0

368、0

144,表明样本期间内大约37

的公司受到分行业信息披露政策的影响,其中14

的公司样本处于分行业信息披露政策实施之后的年度。

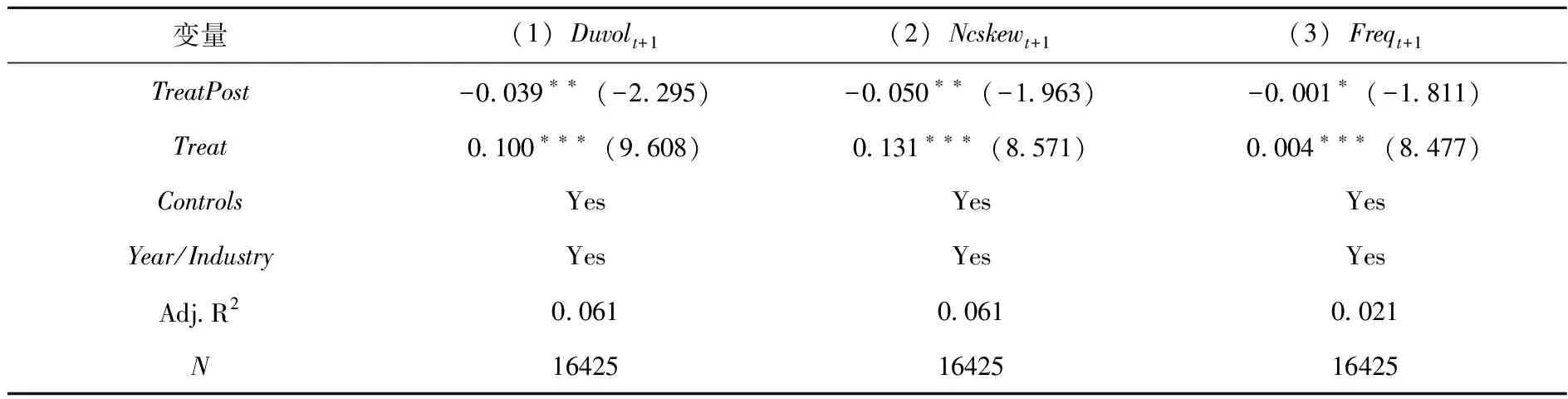

(二)分行业信息披露与股价崩盘风险回归结果

表3第(1)—(3)列分别报告了因变量为收益上下波动率(

)、负收益偏态系数(

)和股价暴跌频率(

)的双重差分回归结果。交互项

的回归系数均显著为负,且分别在5

或10

的水平上显著,表明相比于未受分行业信息披露政策影响的公司,受政策影响的公司其股价崩盘风险在政策实施之后显著降低。也即上市公司实施分行业信息披露可以显著降低未来的股价崩盘风险,支持了研究假设H1。

目前,高校优质实验室资源相对紧张,资源的紧缺与需求日益提升之间的矛盾愈大,因此,提高实验室的服务功能也愈加重要。近年来,诸多高校围绕优化实验室资源配置、提高实验室运转效率、提升实验教学的目的优化实验室资源[2-3]。与一般实验室相比较,专业实验室因其自身特色,服务功能本来就更弱,因此,探索其开放导向模式尤其关键与重要[4]。

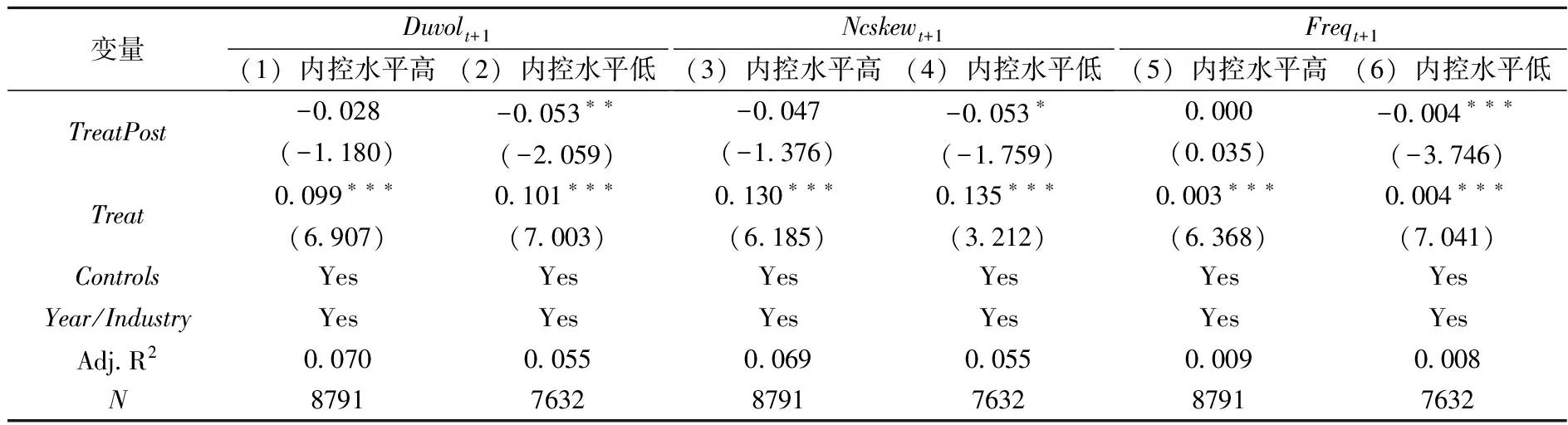

(三)内部控制的异质性影响

表4 列示了不同内部控制水平下分行业信息披露对股价崩盘风险的异质性回归结果。其中,内部控制水平采用迪博(DIB)内部控制指数(

)进行衡量

。第(1)、(3)、(5)列为内部控制指数高于中位数的样本;第(2)、(4)、(6)列为内部控制指数低于中位数的样本。可以发现,交互项

的回归系数仅在内部控制水平较低时显著为负。这表明在内部控制水平较低的企业中,分行业信息披露政策对股价崩盘风险的缓解作用更为明显,支持了研究假设H2。

(四)外部监督的异质性影响

(2)退后卧底法处理。在处理断层上下落差较小的煤矿地质时,掘进机在行进中采用后退卧底方式行驶来保护掘进设备,这样做也可保证断层顶板的完整性,以此提高安全性能。

(五)稳健性检验

第一,平行趋势检验。采用分时段的动态效应考察平行趋势假设的合理性。结果发现在分行业披露政策实施之前,处理组公司和控制组公司在股价崩盘风险的表现上并无显著差异,缓解了采用DID估计方法有效性的担忧。第二,PSM-DID方法。将上交所中涉及的分行业信息披露公司,从深交所寻找同行业、未纳入分行业信息披露的公司作为匹配样本。匹配样本的回归结果与前文保持一致。第三,安慰剂检验。将样本期间首次受到分行业披露政策影响的公司样本年度分别向前平推2年或3年,设置虚拟的分行业政策实施时间进行安慰剂检验。结果显示,虚拟的分行业信息披露政策影响不再显著。第四,考虑信息披露指引规定及适用差异的影响,进一步将样本按照不同行业、不同板块进行分组回归,结果保持稳健。第五,排除2015年股灾的影响,将2015年样本予以剔除。回归结果与前文基本一致。

在专利授权确权程序中,解释权利要求的目的在于通过明确权利要求的含义及其保护范围,对专利权利要求是否符合专利授权条件作出最终的判断。也就是说,既不能过大地理解其保护范围从而导致其超范围、说明书未充分公开该方案、说明书不支持该方案等情形出现,也不能利用说明书对其作不适当的限制,否则便不能促使申请人修改完善专利申请。在专利民事侵权程序中,权利要求解释的目的在于对被诉侵权产品是否落入其保护范围作出最终的判断。在该判断过程中,应根据其实际取得的针对现有技术的贡献来限缩解释以尽量避免将现有技术解释在其中。

六、进一步分析

本文进一步检验分行业信息披露对股价崩盘风险影响的内在机理。分行业信息披露缓解股价崩盘风险的影响可能通过降低管理层代理成本和吸引分析师关注这两个中介机制发挥作用。这是因为分行业信息披露一方面会使得管理层自利主义行为更容易被发现,从源头上降低管理层隐藏坏消息的可能性;另一方面也能有效降低分析师的信息挖掘和搜寻成本,吸引更多的分析师跟踪和关注,改善信息传播和流动,促使信息更好地被市场所吸收。

综合以上两方面数据不难看出,农村地区的老年人群是健康素养水平最低的人群。我国农村老龄化问题严峻,老年健康贫困风险更大。健康扶贫可以克服精准扶贫中扶贫要求难以实行的缺点,通过合理的政策设计和策略选择,有针对性地提升贫困者的脱贫能力,实现贫困者健康能力提升与农村整体健康帮扶的有机结合是目前健康扶贫优选之策。

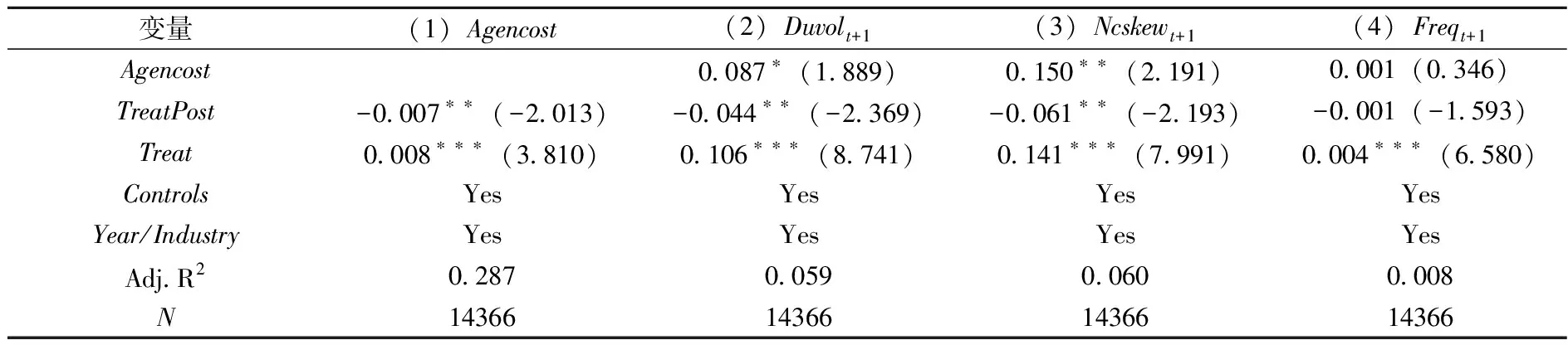

(一)代理成本

诸多文献指出,由于代理成本的存在,管理层为了获得更多私有收益,往往有强烈的动机去隐藏或延迟坏消息的披露,导致公司股价崩盘风险加剧

。而分行业信息披露通过强化行业经营实质性信息和关键指标的披露,能有效压缩管理层信息操纵的空间,同时加速信息在同行企业之间的对比和溢出,使得管理层机会主义行为更容易被发现,进而降低代理成本,从源头上抑制其对坏消息的隐藏,缓解股价崩盘风险。 为了验证这一影响机制,本文参考许年行等(2012)的研究采用管理费用率衡量企业代理成本

,通过中介效应模型进行分析。表7报告了检验结果,其中,第(1)列为分行业信息披露对中介因子(企业代理成本)的结果,第(2)—(4)列为在分行业披露对股价崩盘风险影响分析中加入中介因子(企业代理成本)的结果。可以发现,第(1)列中交互项

的回归系数显著为负,表明分行业信息披露能有效降低代理成本。同时,第(2)—(4)列代理成本变量

的回归系数显著为正,交互项

的系数仍显著为负。这表明分行业信息披露能通过降低代理成本,从源头上抑制管理层隐藏坏消息的动机,有效缓解股价崩盘风险。

(二)分析师关注

除信息生成和发布以外,信息的传播和解读也是影响市场反馈的重要环节。信息传递的阻隔和解读偏误很有可能引发异质性预期,加剧股价崩盘风险。诸多文献证实分析师作为资本市场重要的信息中介,在促进信息有效传播和吸收等方面发挥了重要作用

。分行业信息披露政策通过强化行业经营增量信息披露,同时规范同行业公司信息披露口径,有助于降低分析师的信息挖掘和搜寻成本,吸引更多的分析师跟踪和关注,强化信息传播和融合,进而缓解股价崩盘风险

。表8报告了分析师关注

的中介效应检验结果。其中,第(1)列为分行业信息披露对中介因子(分析师跟踪)的结果,第(2)—(4)列为在分行业披露对股价崩盘风险影响分析中加入中介因子(分析师跟踪)的结果。可以发现,第(1)列中交互项

的回归系数显著为正,表明分行业信息披露能有效吸引更多分析师关注。同时,第(2)—(4)列分析师跟踪变量的回归系数显著为负,交互项

的系数仍基本为负。这说明分行业信息披露能通过增加分析师关注,促进信息有效传播,进而缓解股价崩盘风险。

七、结论与启示

近年来,沪深交易所为顺应信息披露监管转型的形势和要求,相继调整现行上市公司信息披露监管模式,变辖区监管为分行业监管。本文从股价崩盘风险的视角出发,利用沪深交易所交错发布上市公司行业信息披露指引这一准自然实验场景,实证检验了分行业信息披露对资本市场信息环境改善的影响。实证结果发现:分行业披露政策的实施显著降低了企业的股价崩盘风险,并且这一效果在内部控制水平较低、外部监管环境较弱的公司样本中表现得更为明显。进一步的机制分析发现,分行业信息披露有助于降低管理层代理成本抑制其对坏消息的隐藏,同时增加分析师跟踪强化信息传播和吸收,进而缓解股价崩盘风险。

本文研究结论具有以下启示:第一,证券交易所应继续深入推进分行业信息披露体系建设,充分考虑行业间经营模式的差异,兼顾信息披露成本与效果,制定针对性更强的行业实质性披露指标。第二,强化分行业信息披露监管要求,持续推动资本市场信息披露环境的改善,为投资者呈现更高质量的财务报告,更好地服务于投资者定价决策。第三,企业应高度重视内外部治理环境发挥的作用,积极主动地规范公司治理,提升内部控制水平,共同完善外部监督机制,形成合力促使分行业信息披露政策发挥更大的功效,维护市场长期稳定健康发展。

[1] Biddle G. C., Hilary G. Accounting Quality and Firm-Level Capital Investment[J]. Accounting Review, 2006, (81): 963-982.

[2] Kim C., Wang K., Zhang, L. Readability of 10-K Reports and Stock Price Crash Risk[J]. Contemporary Accounting Research, 2019, 36(2): 1184-1216.

[3] 丁慧, 吕长江, 黄海杰. 社交媒体、投资者信息获取和解读能力与盈余预期——来自“上证e互动”平台的证据[J]. 经济研究,2018, (1):153-168.

[4] 叶康涛, 刘芳, 李帆. 股指成份股调整与股价崩盘风险: 基于一项准自然实验的证据[J]. 金融研究, 2018, (3):172-189.

[5] 褚剑, 方军雄. 政府审计的外部治理效应: 基于股价崩盘风险的研究[J]. 财经研究, 2017, (4):133-144.

[6] 彭俞超, 倪骁然, 沈吉. 企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J]. 经济研究, 2018, (10):52-68.

[7] Jin L., Myers S. C. R2 Around the World: New Theory and New Tests[J]. Journal of Financial Economics, 2006, 79(2): 257-292.

[8] Hutton A. P., Marcus A. J., Tehranian H. Opaque Financial Reports, R2, and Crash Risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[9] Callen J. L., Fang X. Religion and Stock Price Crash Risk[J]. Journal of Financial and Quantitative Analysis, 2015, 50(1-2): 169-195.

[10] Li X., Wang S. S., Wang X. Trust and Stock Price Crash Risk: Evidence from China[J]. Journal of Banking and Finance, 2017, 76(1): 74-91.

[11] Kim J. B., Li Y., Zhang L. CFOs Versus CEOs: Equity Incentives and Crashes[J]. Journal of Financial Economics, 2011, 101(3): 713-730.

[12] He G. The Effect of CEO Inside Debt Holdings on Financial Reporting Quality[J]. Review of Accounting Studies, 2015, (20): 501-536.

[13] Chen J., Chan K. C., Dong W., etc. Internal Control and Stock Price Crash Risk: Evidence from China(Article)[J]. European Accounting Review, 2017, 26(1): 125-152.

[14] An H., Zhang T. Stock Price Synchronicity, Crash Risk, and Institutional Investors[J]. Journal of Corporate Finance, 2011, 21(1): 1-15.

[15] Kimbrough M. D., Wang I. Y. Are Seemingly Self-Serving Attributions in Earnings Press Releases Plausible: Empirical Evidence [J]. Accounting Review, 2014, 89(2): 635-667.

[16] De Franco G., Kothari S. P., Verdi R. S. The Benefits of Financial Statement Comparability[J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[17] 孙刚, 郑琦. 高新技术企业资质认定与上市企业股价崩盘风险——基于产业政策微观实施的证据[J]. 财经论丛, 2021, (6):78-89.

[18] Campbell J. Y., Hentschel L. No News is Good News: An Asymmetric Model of Changing Volatility in Stock Returns[J]. Journal of Financial Economics, 1992, 31(3): 281-318.

[19] Hong H., Stein J. C. Differences of Opinion, Short-Sales Constraints, and Market Crashes[J]. Review of Financial Studies, 2003, 16(2): 487-525.

[20] Huber J., Kirchler M. The Impact of Instructions and Procedure on Reducing Confusion and Bubbles in Experimental Asset Markets[J]. Experimental Economics, 2012, 15(1): 89-105.

[21] DeFond M. L., Hung M., Li S., etc. Does Mandatory IFRS Adoption Affect Crash Risk? [J]. Accounting Review, 2015, 90(1): 265-299.

[22] Habib A., Hasan M. M., Jiang H.,etc. Stock Price Crash Risk: Review of the Empirical Literature [J]. Accounting and Finance, 2018, (2): 211-251.

[23] Jensen M. C., Meckling W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[24] 朱红军, 何贤杰, 陶林. 中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J]. 金融研究, 2007, (2):113-124.

[25] Jung M. J., Keeley J. H., Ronen J. The Predictability of Analyst Forecast Revisions[J]. Journal of Accounting, Auditing and Finance, 2019, 34(3): 434-457.

[26] Ayres D. R., Campbell J. L., Chyz J. A., etc. Do Financial Analysts Compel Firms to Make Accounting Decisions? Evidence from Goodwill Impairments [J]. Review of Accounting Studies, 2019, 24(4): 1214-1251.

[27] 方红星, 金玉娜. 高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J]. 会计研究, 2011, (8):53-60.

[28] Francis J. R., Wang D. The Joint Effect of Investor Protection and Big 4 Audits on Earnings Quality around the World[J]. Contemporary Accounting Research, 2008, 25(1): 157-191.

[29] 李延喜, 陈克兢, 姚宏, 等. 基于地区差异视角的外部治理环境与盈余管理关系研究——兼论公司治理的替代保护作用[J]. 南开管理评论, 2012, (4):89-100.

[30] 赵静, 黄敬昌, 刘峰. 高铁开通与股价崩盘风险[J]. 管理世界, 2018, (1):157-168.

[31] 许年行, 江轩宇, 伊志宏, 等. 分析师利益冲突、乐观偏差与股价崩盘风险[J]. 经济研究, 2012, (7):128-141.

[32] 张会丽, 吴有红. 内部控制、现金持有及经济后果[J]. 会计研究, 2014, (3):71-78.

[33] 何贤杰, 王孝钰, 孙淑伟, 等. 网络新媒体信息披露的经济后果研究——基于股价同步性的视角[J]. 管理科学学报, 2018, (6):48-64.

[34] 孟庆斌, 施佳宏, 鲁冰, 等. “轻信”的注册会计师影响了审计质量吗——基于中国综合社会调查的经验研究[J]. 会计研究, 2019, (7):12-20.

[35] 王化成, 曹丰, 叶康涛. 监督还是掏空:大股东持股比列与股价崩盘风险[J]. 管理世界, 2015, (2):45-57.

[36] Kim J. B., Zhang L. Accounting Conservatism and Stock Price Crash Risk: Firm-Level Evidence[J]. Contemporary Accounting Research, 2016, 33(1): 412-441.

猜你喜欢

化工管理(2024年9期)2024-04-17 05:04:26

理财周刊(2023年11期)2023-11-08 00:37:19

化工管理(2022年14期)2022-12-02 11:40:54

化工管理(2022年13期)2022-12-02 09:16:58

股市动态分析(2019年42期)2019-11-13 01:55:04

劳动保护(2019年7期)2019-08-27 00:41:22

股市动态分析(2016年2期)2016-09-27 21:22:52

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

法人(2014年5期)2014-02-27 10:44:25