文化多样性与家庭信贷约束

——来自CHFS的实证分析

2022-07-07 14:10:18唐文佳

财经论丛 2022年7期

一、引 言

信贷是资金再分配的重要方式之一,是调节和管理经济的重要杠杆,也是促进经济发展和经济结构转型的必要手段,对我国经济平衡发展具有重要的意义。对于家庭而言,商业银行信贷作为重要的金融行为和融资手段,短期会影响家庭的消费路径,长期则会影响家庭的投资和财富积累。家庭获得信贷资金有助于平滑家庭居民终身消费、加强教育投资、就业、职业流动、提供代际传承,促进家庭经济发展

。然而,由于金融市场的不完善,部分家庭无法享受到正规金融服务、无法合理使用金融资源而面临严重的信贷约束

。缓解家庭信贷约束是当前推进金融供给侧改革、满足新消费重点领域的金融需求、发挥新消费引领作用、推动中国经济形成发展新动力的重要抓手之一,也是降低当下新冠肺炎疫情对家庭生活冲击、助力家庭渡过疫情难关的重要举措之一。

以往相关研究多从家庭因素

、金融可及性

、成本

和信息不对称

角度来解释家庭信贷约束。也有研究发现,由于商业银行存在严格的风险审核流程并且对抵押物有较高要求,使部分家庭在面临信贷需求时极少发生信贷行为

,出现“信贷缺失”。而在家庭信贷过程中,当家庭无法提供足够的抵押物时,“软信息”的传递尤为重要。方言是日常信息交流的重要载体,直接影响居民信息获取的效率。在方言复杂地区,方言沟通导致交流障碍,使居民获取金融信息的难度增加,可能会影响家庭在信贷市场上的参与意愿,抑制信贷需求。同一方言背后的文化相似性、社会认同感与浓厚的乡土情结能够形成有效的社会资本。当地区文化多样性程度增加时,家庭容易对不同文化背景的人群产生疏离感,不利于人际间的交流,还可能增加金融借贷中的沟通和交易成本,降低家庭获得贷款的意愿,进而造成家庭信贷约束

。

目前,越来越多的学者开始关注文化多样性和信贷市场之间的联系,Hahn(2014)使用奥地利500多家中小商业银行1995—2008年的跨境贷款数据进行实证研究,发现文化共性对于邻国之间跨境银行贷款具有显著的正向影响

。Fisman等(2017)利用印度一家大型国有银行的数据进行研究,发现贷款人和借款人之间的文化相近性可以有效缓解信息不对称,在降低贷款担保比例的同时也会提高信贷分配效率

。张博和范辰辰(2018)研究以方言衡量的区域文化对民间金融的影响,结果发现地区方言多样性会显著减少当地小额贷款公司数量和资本,降低民间金融发展水平

。本文尝试利用中国家庭金融调查(CHFS)2011—2015年三轮的追踪数据

和汉语方言多样性指数数据,通过地市层面数据匹配,研究以方言多样性为载体的文化多样性对家庭信贷约束的影响。

本文的贡献主要在于:(1)将中国家庭金融调查数据与汉语方言多样性指数数据进行匹配,以方言为文化的代理变量,从文化多样性的角度探讨了家庭信贷约束问题,分析了文化多样性背后的社会信息传递功能对于家庭信贷的影响,这在以往的研究中是较少涉及的。(2)探讨了文化多样性影响家庭信贷约束的渠道,发现文化多样性会降低社会信任进而造成家庭信贷约束。(3)对如何减缓地区文化多样性对于家庭信贷约束的影响进行了探索,发现数字普惠金融能够在一定程度上缓解文化多样性对家庭信贷约束的影响。

二、变量选择和数据

(一)家庭信贷约束的识别和衡量

对于家庭信贷约束的变量,Kochar(1997)使用是否获得过正规贷款来衡量

。Jappelli等(1998)则采用更为细化的直接询问调查法来解决其识别问题,并根据具体原因将信贷约束分为两类:申请但被拒绝的供给型约束和需要但没有申请的需求型约束

。Petrick(2004)将需要贷款但觉得不能获得贷款而未申请的也纳入需求型信贷约束的衡量

。本文根据Jappelli等(1998)和Petrick(2004)的方法,将申请过但未获得银行贷款和需要贷款但未曾向银行提出借贷申请的家庭定义为具有信贷约束的家庭

。在CHFS问卷调查中,对家庭农业/工商业生产经营、购买/维修/改建/扩建/装修房屋、购买车辆情况询问“为什么没有银行贷款?”,对信用卡使用情况询问“为什么没有信用卡?”,根据问卷的回答,本文将选择过“需要,但没有申请过”或“申请过被拒绝”中任意一项时,“家庭信贷约束”等于1,否则等于0。进一步,将满足以下任意一条的家庭定义为具有有效信贷需求的家庭:第一,对“为什么没有银行贷款?”没有选择“不需要”的家庭;第二,对“为什么没有信用卡?”没有选择“喜欢现金消费/不需要使用信用卡”或“没有还款能力”的家庭。将选择“需要,但没有申请过”的家庭归为需求型信贷约束,选择“申请过被拒绝”的家庭归为供给型信贷约束,以哑变量进行度量

。

(二)文化多样性

对于文化多样性,参考张博和范辰辰(2018)

,本文以方言指标作为代理变量。方言的多样化程度是地域文化多样性的重要体现,数据来源于徐现祥等(2015)

根据《中国语言地图集》和《汉语方言大词典》构建的以地域为观察单元的方言数据库。该数据库包括中国278个地级(及以上)城市的方言多样性指数,其中构造了两类方言多样性指数:一是基础方言多样性指数,定义为某一城市中所使用的汉语次方言数量

;二是纳入了根据城市某种方言使用的人口比重进行加权平均后的方言多样性指数,其具体含义为某一城市中任意两个个体讲不同方言的概率。方言多样性指数越大,讲不同方言的概率越大,该地区方言多样化程度越高。本文选择加权方言多样性指数为解释变量,以汉语方言片数量进行相关稳健性检验。

(三)控制变量

2.基于户主年龄和教育程度的异质性分析。本文根据户主性别和教育程度将总样本分为男性户主、女性户主两个子样本,以及没有读过书、中小学学历、高中及以上学历三个子样本,分组回归结果见表6。方言多样性对男性户主的家庭信贷约束推动作用显著,但对女性户主家庭的影响不显著。这可能是因为女性更容易融入新的文化环境并获得社会信任,受到方言多样性的影响较小。此外,随户主教育程度的上升,方言多样性对家庭信贷约束的正向影响减弱,当户主教育程度为高中及以上学历时,方言多样性对家庭信贷约束的影响不显著。这可能是因为教育程度更高的群体学习能力较好,即使面临新的环境,也可以更快地适应并较好地融合,从而减弱了方言多样性对家庭信贷约束的影响,而且学历本身也向外界释放信号,更容易获得社会认可和社会信任。

其中,

为被解释变量,表示家庭

在

时期是否受到信贷约束。

为核心解释变量,表示家庭

所在地区的汉语方言多样性指数。

为一系列控制变量,包括户主特征变量、家庭特征变量和宏观经济变量。

试论语言中短语与句子结构的认知建构差异 ……………………………………………………… 徐 玲(2.38)

赵五娘的第一个愿望受到多方的阻挠,在陈留蔡家这条线,其阻碍者包括蔡父、张太公、蔡伯喈,在京师这条线,其阻碍者主要是朝廷,包括牛丞相、皇帝等。朝廷辟召是蔡伯喈离家赴选的起因,蔡父追求金章紫绶,强逼蔡伯喈上京取应,是其离家的主要原因。张太公主动提出帮衬蔡家,则为蔡伯喈离家免除后顾之忧。牛丞相通过请求皇命,将蔡伯喈强行招赘,难以返乡与赵五娘团聚。皇帝则以圣谕将蔡伯喈束缚在京中。蔡伯喈虽然心理上不愿夫妻分离,但是他难违父命、皇命,其行为背离了心理的愿望,客观上成为了赵五娘愿望的阻碍者。如下图所示:

三、实证模型及结果分析

(一)回归模型的建立

3.基于城乡差异的分家庭异质性分析。从家庭的城乡异质性角度,将家庭总样本分为城镇家庭和农村家庭,并对农村家庭的需求型和供给型信贷约束进行分组回归。表7结果显示,无论是城镇家庭还是农村家庭,方言多样性均显著正向影响家庭信贷约束,但方言多样性对农村家庭的信贷约束更强。这可能是由于城镇家庭往往比农村家庭具有更高的社会资本(社会网络、关系等),可以缓解社会信任不足的影响,从而降低方言多样性对家庭信贷约束的影响。同时,在农村家庭中,方言多样性对供给型信贷约束也带来了显著影响,这可能是因为“三农”政策的实施,农村地区的信用贷款更多依赖于软信息的传递,此时方言复杂性会对软信息的传递造成影响,从而引发一定程度的供给型信贷约束。

Prob(

=1|

)=Prob(

+

+

)

(1)

本文剔除了户主年龄小于16岁、家庭非金融资产小于0和家庭总收入小于0的家庭样本以及控制变量有缺失值的样本,最后得到一套包含2011—2015年三轮调查、样本数为49538的数据,覆盖全国133个城市。本文对方言数据库中的城市与CHFS中的城市进行匹配,识别出家庭所在城市的方言多样性水平及其他宏观变量。表1给出了主要变量的描述性统计。

学生的知识视野、情感态度和思想观念,在对名著名人的学习体悟中不断得以提升和修炼,这不得让我们明白情感教化在文学教育中有特殊作用。特别是教师的教学情感、作品的创作情感和学生的学习情感三者形成一个有机的整体,不仅影响着教学的效果,更影响着学生核心素养的培育和提升啊。

(二)基准模型实证结果分析

表2基准回归结果表明,无论是否加入控制变量,方言多样性对家庭信贷约束的影响均显著为正。第(4)列方言多样性指数的系数为0

025,意味着方言多样性指数每增加一个单位,家庭信贷约束的概率就会增加2

5

。从控制变量的影响来看,随户主年龄的增加、户主教育程度的提高、家庭老年抚养比的上升、家庭总收入的上涨,家庭面临的信贷约束会减小;单身人士、户主为中共党员的家庭受到的信贷约束较小;户主为男性、为风险偏好者的家庭以及农村家庭受信贷约束更大;人均生产总值和金融发展水平更高的地区家庭所受到的信贷约束更小,这与以往文献研究结果一致。

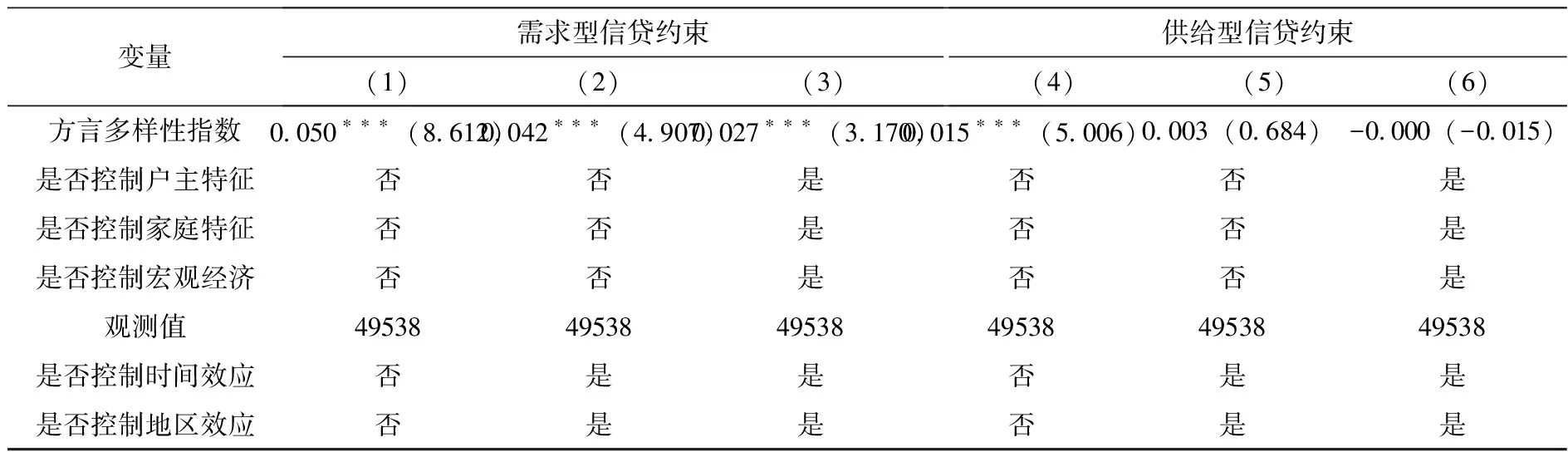

本文进一步将信贷约束分为需求型和供给型。表3结果表明,方言多样性指数对需求型信贷约束存在显著正向影响。以第(3)列为例,边际效应系数为0.027,表明方言多样性指数每增加一个单位,家庭遇到需求型信贷约束的概率会增加2.7%。同时,方言多样性对供给型信贷约束无显著影响。这可能是因为供给型信贷约束主要是指家庭提出申请后被商业银行拒绝的情况,目前我国大部分商业银行在贷款审核时看重借款人的抵押品、个人资质等“硬信息”,当申请人发现自己无法符合贷款要求时可能放弃贷款申请,所以不会出现“申请后被拒”这种供给型信贷约束,转而变成需求型信贷约束。这也反映出文化多样性更大程度上是影响了家庭的需求型信贷约束。

引导基金坚持“投新、投早、投本地”原则,充分发挥武汉市科教资源优势,重点发展天使基金和创投基金,引导社会资本投向战略性新兴产业,投向全市大学、科研院所、创新街区、创谷、科技企业孵化器、加速器、产业园区、众创空间内初创期和早中期创新型企业。截至2018年9月底,引导基金已投资245家企业,投资总额24.81亿元。从投资领域看,信息技术、生命健康和智能制造三大产业的投资额17.83亿元,占总投资额的72%;从投资阶段看,种子期、初创期和早中期企业投资额22.33亿元,占总投资额的90%;从投资地域看,投资于武汉市企业达18.38亿元,占总投资额的74%。

(三)影响机制检验——社会信任的认同功能

方言具有身份认同功能,同一方言区内历史文化和生活背景具有相似性,个体之间拥有类似的风俗习惯,相同方言文化的个体之间具有“相似吸引偏好”,能拉近社交关系中的心理距离,更容易消除彼此之间的信任障碍

。而且方言还具有声誉机制,一旦借款者违约,“坏名声”会形成舆论压力,削弱社会资本,加大违约的机会成本,这在某种程度上增强了方言的认同功能

。因此,本文认为方言的认同功能可能是影响家庭信贷约束的重要渠道。

首先,根据CHFS调查问卷中“您对初次见面的人的信任程度如何?1.完全不可以相信;2.比较不相信;3.居于相信与不相信之间(包括“有些可信,有些不可信”);4.比较相信;5.完全相信”,将答案选项依次赋值为1—5,数值越大说明信任程度越高。其次,将相同城市内个体居民层面的信任数据取均值来衡量城市社会信任水平。最后,进行中介效应检验,主要包括以下三个步骤:第一,方言多样性指数与家庭信贷约束回归,结果如表4第(1)列所示,方言多样性指数与家庭信贷约束显著正相关,边际效应系数为0.024;第二,方言多样性指数与社会信任回归,结果如表4第(2)列所示,方言多样性程度越高地区,其社会信任水平越低;第三,在第(1)列基础上,加入社会信任变量,结果如表4第(3)列所示,方言多样性指数不再显著,而社会信任变量系数负向显著,说明社会信任在方言多样性与家庭信贷约束之间起到了完全中介作用。同时,本文也根据城市社会信任水平将总样本分为低社会信任地区和高社会信任地区两个子样本

分别进行回归,回归结果如表4第(4)、(5)列所示。在社会信任水平低的地区,方言多样性指数对家庭信贷约束正向显著;而在社会信任水平高的地区,方言多样性指数的影响则不显著。

推进两化融合发展能够带动信息技术对激发创新潜能、重构生产体系、引领组织变革、高效配置资源等作用的充分发挥,促进生产要素的高效流动和优化配置,引导制造业朝着分工细化、协作紧密的方向发展,更好地解决供需错配矛盾和供需结构性失衡问题,推动经济稳健发展[14-16],同时,两化融合能够催生服务型制造、个性化定制等各种满足消费升级需求的新模式、新业态,创造更加多样化、更具性价比、更高质量的产品和服务供给。工业是实体经济的核心主题,是建设现代化经济体系的主要着力点,因此,本文针对两化融合在提升第二产业发展质量方面的绩效情况,提出假设H3a~H3c。

1.基于官话和普通话相似程度的分区域异质性分析。根据方言大区的分类,方言可分为官话区和非官话区。官话区的方言基本上是以普通话为基础进行变调演化而成的,方言之间基本能够互相交流;非官话区方言存在较大的差异,相互沟通难度较大。为此,本文根据方言数据库中城市的方言片区归属,将总样本分为官话地区和非官话地区两个子样本。同时,用某城市方言与北京方言(方言大区——官话,方言区——北京官话,方言片——京师片)之间的方言距离度量该城市方言与普通话的相似程度

。若该城市与北京属于同一方言片,该城市与北京的方言距离设为0;属于同一方言区但不同方言片,方言距离设为1;仅属于同一方言大区,方言距离设为2;属于不同方言大区,方言距离设为3。方言距离越小,说明该城市方言与普通话的相似程度越高,方言差异造成的沟通障碍越少。本文根据不同城市与北京之间的方言距离,将总样本分为与普通话相似程度高地区和低地区

两个子样本。

四、异质性分析与稳健性检验

(一)异质性分析

表4的回归结果表明,方言多样性可以通过影响社会信任进而影响家庭信贷约束。在方言多样性较为复杂的地区,由于人们相互之间的交流和沟通难度上升,增加了彼此之间的信任障碍。这是因为由文化认同感带来的社会信任是一种社会资本,文化认同能够降低双方意见摩擦,促进双方达成一致。当地区文化多样性增加时,人们容易对不同文化背景的人群产生疏离感,影响群体间观察、交流、学习等社会交往行为。不同群体之间的文化差距越大,人们之间疏离感越强,越容易导致双方交流产生分歧、不信任。这就意味着在文化背景复杂的地区,居民往往倾向于与相同文化背景的人来往,对于不同文化背景的人,居民通常选择疏远,居民之间的信任度较低,从而降低了整体社会信任水平和认同感。对于申请贷款的家庭而言,社会信任感的降低增加了贷款申请难度,致使部分家庭退出正规信贷市场,造成家庭信贷约束。正是方言多样性以及背后所蕴含的文化背景的复杂性,使人群产生疏离感,造成社会的整体信任度降低。商业银行会更依赖借款人的抵押品和其他可量化的财富信息以及个人背景,提高贷款要求和标准,造成部分借款人获取信用贷款无望;若他们同时又不具有抵押品,只能退出信贷市场,从而造成家庭信贷约束增加,尤其是需求型信贷约束增加。

表5结果表明,与普通话相似程度低的地区,方言多样性指数对家庭信贷约束的正向作用显著,而与普通话相似程度高的地区,方言多样性指数的影响不显著。同样,方言多样性指数在非官话地区对家庭信贷约束的正向作用显著,在官话地区则不显著。这可能是因为,即使已经普及了普通话,但在某些地区仍习惯于方言作为沟通的主要语言,在语音、语调、词汇、语法等方面与普通话具有较大差异的方言区域,语言间的差异造成沟通困难,导致信贷过程中沟通成本和协调成本的提高。如果方言本身与普通话相似,那么沟通过程中的影响程度就会降低,即使说方言也不会造成借贷双方的沟通阻碍,从而有助于相互之间的交流。

参照以往文献,选取的控制变量包括:(1)户主特征变量,户主的年龄、性别、婚姻状况、政治面貌、教育程度、风险偏好以及工作情况;(2)家庭特征变量,家庭的少年抚养比、老年抚养比、非金融资产、总收入以及是否为农村家庭;(3)宏观经济变量,地级市人均生产总值及金融发展水平。在实证过程中,家庭非金融资产、家庭总收入、地区人均生产总值均取对数。

由于被解释变量为0-1变量,参考以往文献,本文采用Probit模型作为基准,考察文化多样性对家庭信贷约束的影响,具体模型设定如下:

(二)稳健性检验(6)受篇幅限制,未报告具体结果,作者备索。

1.内生性问题。本文采用工具变量法解决基础回归中可能存在的内生性问题。已有研究表明,河流山川所形成的地理隔离和复杂的地形会引起人口的分割,从而影响方言的多样性

,故本文选取地形起伏度这一天然形成的地理因素作为方言多样性的工具变量进行回归。地形起伏度是指地区最高点海拔高度与最低点海拔高度的差值,一般认为,地形起伏度越大的地区越可能为山区,地理阻隔越大,方言的多样性也会更大。数据来源于封志明等(2007)

。通过使用两阶段最小二乘法发现,方言多样性指数的系数依旧显著为正,从而验证了基础回归结论的稳健性。

2.替换核心解释变量。基准回归中,本文采用加权平均后的方言多样性指数进行回归,此处使用城市汉语方言片数量

来自徐现祥、刘毓芸和肖泽凯(2015)根据《中国语言地图集》和《汉语方言大词典》构建的方言数据库。

作为方言多样性衡量指标进行稳健性检验。替换解释变量后的回归结果与基准回归一致。分别使用方言多样性指数和汉语方言片数量作为解释变量,同时考虑到方言多样性引起的时间上的差异,在回归中添加“方言多样性×年份哑变量”来分析相对于基期方言指数在不同时间上的影响差异。从回归结果看,交乘项的系数并不显著,这意味着方言多样性至少在样本期内对家庭信贷约束的影响在时间层面上没有发生改变。

五、如何破解文化多样性带来的家庭融资约束?

数字金融具有成本低、速度快、覆盖广的优势,可以补足传统金融服务的短板,降低金融服务门槛和服务成本

,带来数字红利

,提高家庭借贷意愿,增进借贷便利。数字普惠金融可以通过通信技术、大数据技术提高信息的准确度和透明度,增强信息的有效性,提升金融可得性

,缓解文化多样性所带来的“软信息”沟通不畅,进而减缓家庭信贷约束。根据数字普惠金融发展程度将样本分为数字普惠金融程度高地区(数字普惠金融总指数从高到低排列,前25%的样本为高地区)和数字普惠金融程度低地区(后25%)两个子样本。全样本中,数字普惠金融程度高地区比低地区家庭信贷约束少11.08个百分点;在具有有效信贷需求的样本中,数字普惠金融程度高地区比低地区家庭信贷约束少6个百分点,需求型信贷约束少4.27个百分点,供给型信贷约束少2.14个百分点。因此,本文猜测数字普惠金融的介入可能会减弱汉语方言多样性对家庭信贷约束的影响。

当今服装品牌想要生存发展,一定要借助时代的趋势,更应该抓住现在良好的机遇。随着移动互联网的发展,微信开始借势崛起,逐渐在企业的发展和成长中扮演着越来越重要的角色。那么,怎样才能更好地利用微信营销,让其更好地发挥服装品牌价值呢? “沐春风而思飞扬,凌秋云而思浩荡”,中国文化的 “天人合一”在节序如流中呈现出缤纷从容之美,服饰是季节的名片,也是顺天应物的表达。在这个互联网的时代,时尚一定不再是一个独立的存在,不再是画几张图纸,做几件衣服那么简单。传统的服装品牌应该从自身出发,选择合理的转型战略,同时还要根据自身的能力在转型过程中不断进行调整。

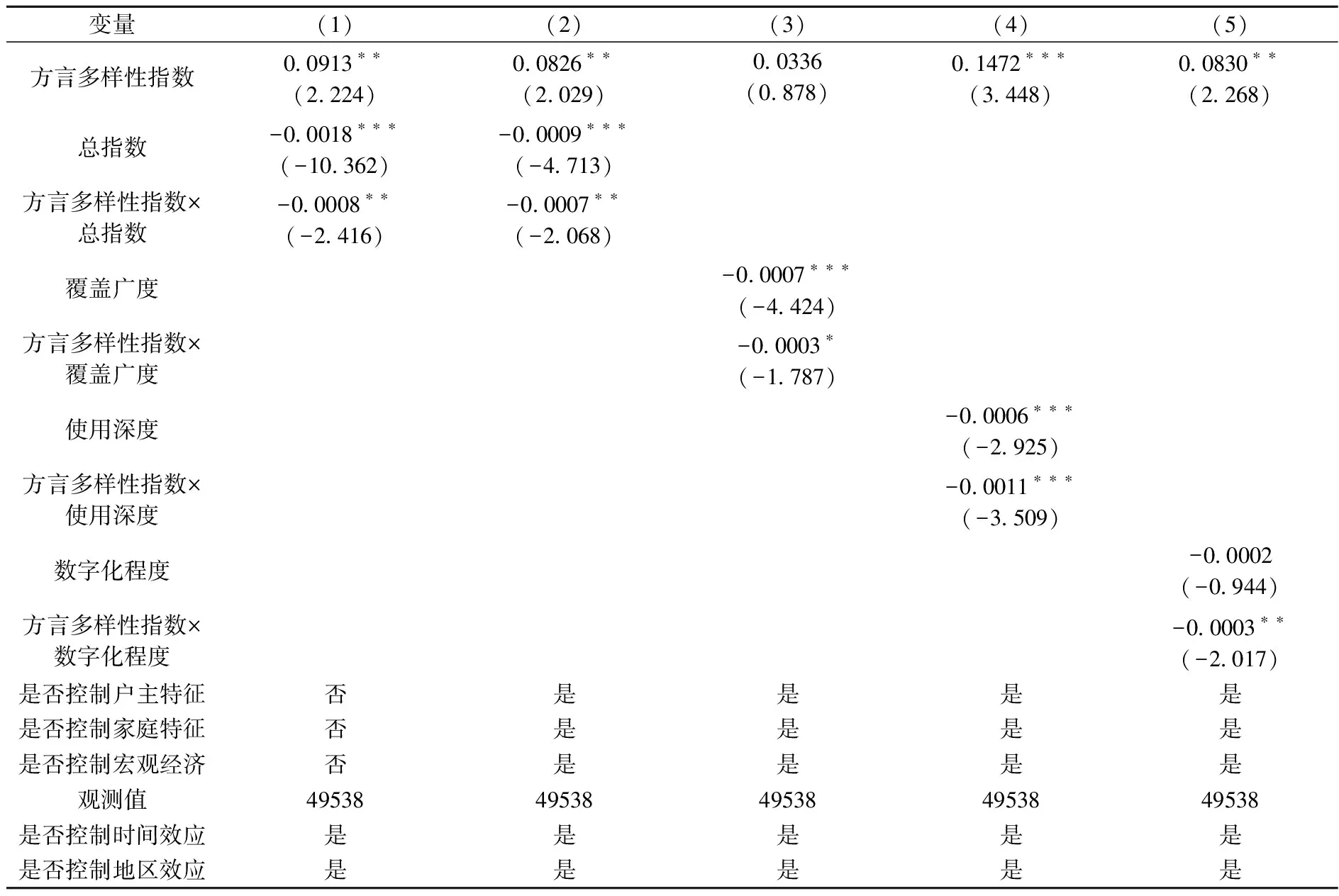

为了检验这一猜测,本文使用“北京大学数字普惠金融指数(2011—2018)”进行研究。选取总指数作为数字普惠金融衡量指标,覆盖广度、使用深度、数字化程度作为二级指标。表8第(1)、(2)列引入了数字普惠金融总指数与方言多样性的交乘项,回归结果显著为负,表明数字普惠金融发展程度越高,方言多样性对家庭信贷约束的影响越小,说明数字普惠金融的发展可以有效缓解方言多样性对家庭信贷约束的影响。第(3)—(5)列使用数字普惠金融指数的三个二级指标与方言多样性的交乘项来分析数字普惠金融缓解方言多样性对家庭信贷约束的具体原因。从回归结果来看,使用深度与方言多样性的交乘项无论是显著程度还是边际效应系数均大于其他两项,表明信贷服务、征信服务等互联网金融服务程度的提升有助于拓宽信贷渠道,突破时间和空间的界限而给相关群体提供更多、更便捷的金融服务,从而降低家庭信贷约束。

954 Progress in imaging evaluation of ischemic penumbra in acute ischemic stroke

六、结 论

本文基于中国家庭金融调查数据和汉语方言多样性数据,分析以方言多样性为代表的文化多样性对家庭信贷约束的影响及其机制。研究结果表明:文化多样性程度越高,家庭面临信贷约束尤其是需求型信贷约束的概率越大。地区文化多样性程度越高,越会降低当地居民之间的社会信任,认同效应的缺失造成家庭面临较高的信贷约束。异质性分析表明,在非官话地区、与普通话相似度较低的地区和农村地区,文化多样性对当地家庭的信贷约束影响更加明显。数字普惠金融的发展可以有效缓解文化多样性对家庭信贷约束的影响,并且主要通过数字普惠金融使用深度和数字化程度发挥作用。

本文从文化多样性角度探讨了方言复杂地区由于沟通过程中潜在的信息摩擦和沟通不畅带来的信任降低等“软信息”对于家庭信贷行为的影响,同时发现数字普惠金融的发展可以有效缓解文化多样性带来的负面影响。这对于进一步大力发展数字普惠金融,推进居民家庭金融服务,缓解人民日益增长的金融服务需求和金融供给不平衡不充分之间的矛盾提供了经验证据。

[1] 李勇辉, 李小琴, 吴朝霞. 家庭借贷约束对“代际传承陷阱”的固化效应[J]. 财经科学, 2018, (7): 12-24.

[2] 钟春平, 孙焕民, 徐长生. 信贷约束、信贷需求与农户借贷行为: 安徽的经验证据[J]. 金融研究, 2010, (11): 189-206.

[3] 梁虎, 罗剑朝. 供给型和需求型信贷配给及影响因素研究——基于农地抵押背景下4省3459户数据的经验考察[J]. 经济与管理研究, 2019, (1): 29-40.

[4] 尹志超, 吴雨, 甘犁. 金融可得性、金融市场参与和家庭资产选择[J]. 经济研究, 2015, (3) : 87-99.

[5] 陈晓洁, 何文广, 陈洋. 数字鸿沟与农户数字信贷行为——基于2019年欠发达地区农村普惠金融调查数据[J]. 财经论丛, 2022, (1): 46-56.

[6] 刘西川, 陈立辉, 杨奇明. 农户正规信贷需求与利率: 基于Tobit Ⅲ模型的经验考察[J]. 管理世界, 2014, (3): 75-91.

[7] 曾康霖. 我国农村金融模式的选择[J]. 金融研究, 2001, (10): 32-41.

[8] 王定祥, 田庆刚, 李伶俐, 等. 贫困型农户信贷需求与信贷行为实证研究[J]. 金融研究, 2011, (5): 124-138.

[9] 黄玖立, 刘畅. 方言与社会信任[J]. 财经研究, 2017, (7): 83-94.

[10] Zhang T., Liu H., Liang P. Social Trust Formation and Credit Accessibility-Evidence from Rural Households in China[J]. Sustainability, 2020, 12(2):667-672.

[11] Hahn F. R. Culture, Geography and Institutions: Empirical Evidence from Small-Scale Banking[J]. The Economic Journal, 2014, 124(577):859-886.

[12] Fisman R., Paravisini D., Vig V. Cultural Proximity and Loan Outcomes[J]. American Economic Review, 2017, 107(2):457-492.

[13] 张博, 范辰辰. 文化多样性与民间金融: 基于方言视角的经验研究[J]. 金融研究, 2018, (7): 69-89.

[14] Kochar A. An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India[J]. Journal of Development Economics, 1997, 53(2):339-371.

[15] Jappelli T., Pischke J. S., Souleles N. S. Testing for Liquidity in Euler Equations with Complementary Data Sources[J]. Review of Economics and Statistics, 1998, 80(2):251-262.

[16] Petrick M. A Microeconometric Analysis of Credit Rationing in the Polish Farm Sector[J]. European Review of Agriculture Economics, 2004, 31(1):77-101.

[17] 程郁, 韩俊, 罗丹. 供给配给与需求压抑交互影响下的正规信贷约束: 来自1874户农户金融需求行为考察[J]. 世界经济, 2009, (5): 73-82.

[18] 徐现祥, 刘毓芸, 肖泽凯. 方言与经济增长[J]. 经济学报, 2015, (2): 1-32.

[19] 陆铭, 李爽. 社会资本、非正式制度与经济发展[J]. 管理世界, 2008, (9): 161-166.

[20] 戴亦一, 肖金利, 潘越. “乡音”能否降低公司代理成本?——基于方言视角的研究[J]. 经济研究, 2016, (12): 147-160,186.

[21] 刘毓芸, 徐现祥, 肖泽凯. 劳动力跨方言流动的倒U型模式[J]. 经济研究, 2015, (10): 134-146,162.

[22] 甘犁, 尹志超, 贾男, 等. 中国家庭资产状况及住房需求分析[J]. 金融研究, 2013, (4): 1-14.

[23] 封志明, 唐焰, 杨艳昭, 等. 中国地形起伏度及其与人口分布的相关性[J]. 地理学报, 2007, (10): 1073-1082.

[24] 黄益平, 黄卓. 中国的数字金融发展: 现在与未来[J]. 经济学(季刊), 2018, (4): 1489-1502.

[25] 何宜庆, 王茂川, 李雨纯, 等. 普惠金融数字化是“数字红利”吗?——基于农村居民收入增长的视角[J]. 南方金融, 2020, (12): 71-84.

[26] 刘锦怡, 刘纯阳. 数字普惠金融的农村减贫效应: 效果与机制[J]. 财经论丛, 2020,(1): 43-53.

猜你喜欢

东方少年(2022年28期)2022-11-23 07:09:46

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年15期)2021-11-26 03:30:27

今日农业(2020年21期)2020-12-19 13:52:28

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

新世纪智能(高一语文)(2019年11期)2020-01-13 06:10:38

新世纪智能(高一语文)(2019年11期)2020-01-13 06:10:38

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10