绿色金融助力河北经济高质量发展的实证研究

2022-07-04 06:47韩泽初

上海商业 2022年6期

韩泽初

一、引言

河北省近几年发展较快,地区生产总值由2008 年的16188.61 亿元增至2021 年的40391.3 亿元,2021 年三次产业结构为10.0 ∶40.5 ∶49.5,对比北京,2021 年地区生产总值为40269.6 亿元,三次产业结构为0.3 ∶18.0 ∶81.7;天津地区生产总值为15695.05 亿元,三次产业结构为1.4 ∶37.3 ∶61.3。由此看出,河北省在经济总量上已逐渐缩小了与北京天津的差距,但在产业结构优化上还有较大进步空间。绿色金融在推动结构升级和经济高质量发展方面起积极作用。河北省绿色金融起步较晚,近几年有所发展,但产品单一,主要由绿色信贷和绿色保险构成。单一化产品难以满足不同企业的融资需求,部分属于新兴产业的企业可能因规模和资质问题难以取得融资,即目前河北省绿色金融供给与产业转型的资金需求不匹配。

梳理文献发现,我国绿色金融的研究大体围绕绿色金融、经济发展、绿色金融与经济发展关系三个视角展开。在绿色金融层面,刘传江等学者认为绿色金融是传统金融的结构性补充;文书洋等学者认为绿色金融在经济发展的高级阶段发挥作用。在经济发展层面,史代敏等学者认为绿色金融与绿色全要素生产率之间存在门限效应;周琛影等学者认为分维度上绿色金融抑制了经济稳定发展。在绿色金融与经济高质量发展的关系层面,周韩梅等学者基于空间模型验证了绿色金融对区域经济发展存在空间溢出效应;李博薇等学者基于中介效应论证了绿色金融促进产业结构升级;李炜等学者基于耦合协调度模型论证了河北省绿色金融与产业结构升级耦合度逐渐增加但落后于北京天津。基于不同模型和指标,大多学者认为绿色金融促进经济发展,但现有研究主要集中于全国,涉及省份的研究主要集中于产业。因此,本文探究绿色金融对河北省经济高质量发展的影响,为推动河北经济高质量发展提供理论建议。

二、研究设计

詹新宇认为发展行动以理念作为先导,用五大发展理念来衡量经济发展,但目前河北省经济发展仍需依靠创新驱动、效率提升和结构再平衡。由此可见,衡量经济发展质量要结合省域实际,河北省经济高质量发展应以高效产出为基础,以创新为推动,以产业协调为路径,最终实现开放共享的目标。因此,本文从高效、创新、协调发展三个角度分析绿色金融对经济高质量发展的影响。

1.绿色金融与经济高效发展

绿色金融通过资本形成机制促进经济高效发展。金融机构通过吸收社会中小额闲散资金并将其转化为绿色信贷,为市场主体提供更雄厚的资金,绿色保险资金增加丰富了融资渠道,主要产业部门能以更低的融资成本融入更多资金进行经营,从而提高投入产出效率,促进经济高效发展。故提出如下理论假设H1:绿色金融发展对河北省经济高效发展有正向影响。

2.绿色金融与经济创新发展

绿色金融通过资本导向和风险屏障机制促进经济创新发展,绿色信贷为企业创新提供资金,绿色保险能够防范化解风险。新技术的研发应用往往呈现投资回报期长、风险高的特点,绿色金融为企业提供风险补偿,增强企业技术投资的信心,进一步吸引社会投资,从而推动技术创新水平提高。故提出理论假设H2:绿色金融发展对河北省经济创新发展有正向影响。

3.绿色金融与经济协调发展

绿色金融通过资本配置与产业整合促进经济协调发展。由于资源总量和需求不匹配,在市场和政策的双重作用下,资金更多流向新兴绿色产业,良好的发展前景吸引劳动力、土地等资源聚集,从而形成规模效应,推动产业结构优化。此外,绿色消费信贷以其低利率等优惠吸引消费者,从消费端推动供给升级,促进经济协调发展。故提出理论假设H3:绿色金融发展对河北省经济协调发展有正向影响。

三、实证分析

1.变量选取

(1)被解释变量

经济高效发展水平通常以投入产出比来衡量,文中以全社会固定资产投资占地区生产总值的比为度量指标;经济创新发展水平通常以区域科技投入衡量,文中以R&D经费占地区生产总值的比为度量指标;经济协调发展水平通常用产业结构高级化衡量,文中以第三产业增加值与第二产业增加值的比为度量指标。

(2)解释变量

绿色信贷(gcredit),为逆向指标,以河北省六大高能耗产业利息支出与工业行业利息总支出的比为度量指标;绿色保险(ginsur),以河北省农业保险保费收入与财产保险业务保费总收入的比为度量指标。此外,政府绿色财政支出通过资金扶持和政策导向,从市场和意识两方面影响技术升级,助推发展效率提升和产业结构优化,因此文中以政府绿色支出(ggov)为控制变量,以政府环境支出与一般财政支出的比为度量指标。

2.数据来源及处理

文中数据来自均EPS 数据库与河北省统计年鉴。由于2018—2020 年河北省全社会固定资产投资数据缺失,文中使用《河北省国民经济和社会发展统计公报》中测算出的该指标的同比增长率计算求出,如2018 年全社会固定资产的投资总额为2017 年固定资产投资总额×(1+同比增长率),2019 年与2020 年同理测算。

3.模型实证结果分析

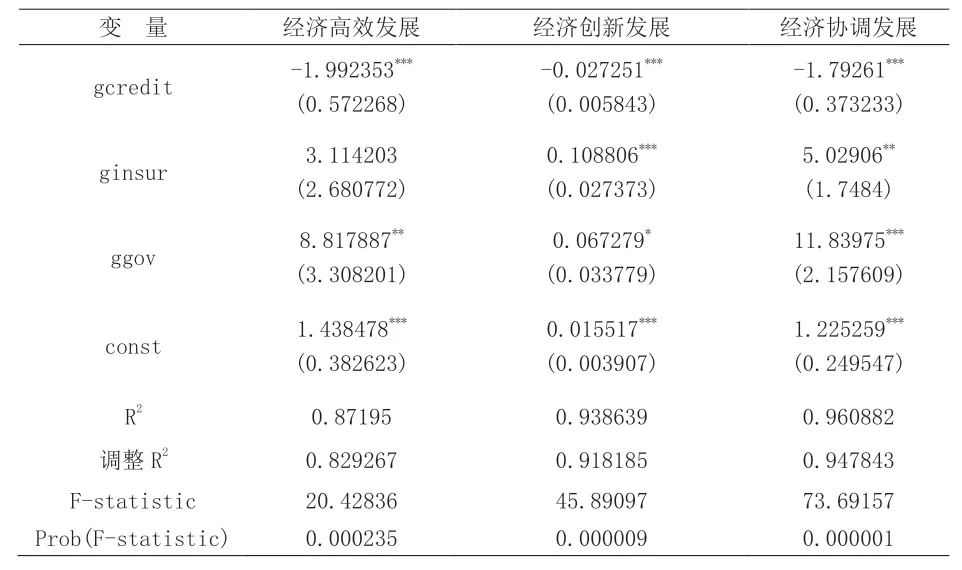

根据前文建立的三个理论假设,分别从经济高效、创新、协调发展三个视角建立三个线性回归模型,各模型回归结果见表1。在三个模型中,绿色信贷的回归系数均显著为负,即高能耗产业资金流入减少会促进经济高效、创新、协调发展,表明绿色信贷对经济高质量发展具有正向影响。一方面绿色信贷限制高能耗企业的融资额度,有利于淘汰化解过剩产能,提高资金利用效率;另一方面,增加对技术研发资金的投入,推动技术升级并促进经济创新发展。此外,绿色信贷制资金流向会倒逼企业转型升级,从而推动产业转型与经济协调发展。绿色保险指标在经济高效发展模型中未通过显著性检验,若不考虑显著性,该指标为正,说明其发展有利于提高投入产出比,在经济创新发展模型和经济协调发展模型中均通过了显著性检验,说明绿色保险规模扩大会增强企业抵御风险的能力,促进经济创新和协调发展。

表1 各模型回归结果

四、结论与建议

实证分析结果表明:支持假设H1,H2,H3,即绿色金融对河北省经济发展质量提高有积极影响,但绿色信贷对三个维度的影响效应不同,从大到小排序为高效发展最大,协调发展次之,创新发展最小。在高效发展模型中,绿色保险的系数不显著,究其原因可能在于河北省绿色保险尚未形成规模化应用,也说明绿色金融对河北经济高质量发展的传导效应有待增强。基于此,提出以下建议。

一是加强绿色信贷监管,引导资金流向。政府方面,统一监管评估标准,建立信贷信息追踪机制,便于投资者及时跟进项目,督促企业提高资金利用率。金融机构方面,增强绿色项目备案,为今后研究提供更多数据支撑;优先增加对创新领域的信贷支持,但要注意循序渐进,避免因过度打压传统企业造成产业失衡。

二是推动绿色金融产品创新,丰富投融资渠道。政府方面,降低绿色金融产品市场准入门槛,为推出创新型绿色金融业务的金融机构提供补贴。金融机构方面,集中整合创新资源,积极与外省机构、企业合作,在高校建立创新试点,成立专业小组负责绿色金融业务,培养金融创新人才。

三是重视消费者作用,加强绿色观念宣传。金融机构方面,降低绿色产品的消费贷款利率,增加该类产品的消费意愿;利用互联网平台推出绿色金融理财,及时更新绿色项目风险评估,增加该类项目的民众参与度。企业方面,完善售后沟通,积极收集新产品、新技术的用户反馈,便于日后有针对性地改进产品。

猜你喜欢

当代陕西(2022年5期)2022-04-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

当代陕西(2021年1期)2021-02-01

河北金融年鉴(2020年0期)2021-01-21

当代陕西(2020年20期)2020-11-27

福建基础教育研究(2019年3期)2019-05-28

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02