精准扶贫行为与企业价值——农业类上市公司的经验数据

2022-06-18 03:30谢帮生

中国农业会计 2022年3期

梁 智 谢帮生

一、引言

2020年,中国完成了消除绝对贫困的艰巨任务,脱贫攻坚战取得了全面胜利,为人类社会做出了彪炳史册的贡献。在实施乡村振兴战略和农业产业化发展的双重背景下,农业类企业参与精准扶贫能更好地服务于后扶贫时代乡村振兴持续发展。

当前,农业发展相对不足的现实使得我国农业类上市公司“背农化”经营严重,盲目脱离主业的多元化战略最终损害公司发展利益,导致投资者低估农业类企业的价值,这与我国政府扶持农业类上市公司发展的初衷相背离。农业类企业参与产业发展扶贫,不仅可以将社会责任融合到公司发展战略中,还有助于农业企业专注农业化经营,驱动制造业资本、劳动力、土地和技术等资源向农业产业转移。农业类企业合理整合、利用这些资源,才能够破除自身弱质性,突破瓶颈制约,提高企业盈利能力。那么,农业类企业在参与精准扶贫的同时,是否会对企业价值产生影响呢?本文以我国2016-2019年A股农业类上市公司为样本,探讨农业类企业精准扶贫行为对企业价值的影响。研究发现,农业类企业精准扶贫行为有助于提升企业价值,而且可以缓解代理问题严重、成长性缺乏带来的价值减损。在市场化进程较高的地区,良好的制度环境降低了政府对企业的干预程度,农业类企业真情实意的扶贫行为能够产生价值效应,对实现巩固拓展脱贫攻坚成果同乡村振兴有效衔接,为有关部门攻坚期后时代统筹乡村振兴和农业产业化发展提供经验证据和理论参考。

二、文献回顾与研究假设

(一)文献回顾

根据比较利益理论,农业属于管制程度高、比较利益低、经营周期长的弱势产业。农业企业的弱质性使得其非农化经营严重(彭熠等,2007;刘云芬和陈砺,2015)、科技创新水平(谢玲红和毛世平,2016)、社会责任认同感(李练军,2019)相对较低。邓博夫等(2020)证实了参与精准扶贫的企业更容易获得信贷支持和政府补贴从而显著降低融资约束,相对于其他扶贫方式,产业发展扶贫尤其是银企合作的产业扶贫对降低企业融资约束的效果更明显。产业发展脱贫是农村人口脱贫致富的根本之策,主要包括特色农业、来料加工、乡村休闲等形式。而农业企业根植于农村,与农村社区有着无法割裂的天然联系,可以说农业企业完美契合这种扶贫模式。遗憾的是,鲜有文献研究农业企业的精准扶贫社会责任行为。

(二)研究假设

首先,农户是农业企业主要的上游供应商,如果农业企业能够严格把控供应商,向消费者提供高质量的农产品和服务,那么自身产品就能够区别于其他企业产品,这有助于建立品牌效应、增加客户忠诚度、提高企业绩效。农业类企业参与精准扶贫尤其是产业扶贫,农业企业与农户双方遵循“公平交易”原则,形成“利益共享、风险共担”的利益分配和协调机制,有助于农业类企业保障农产品质量安全。

其次,农业企业与投资者之间也存在着信息不对称问题,而且生物资产是农业类上市公司的一项特殊且重要的资产,价值变动具有较大的不确定性,可能会虚增巨额资产和利润。农业类企业参与精准扶贫,尤其是产业扶贫提供现金流信息,减轻了投资者的担忧,缓解了农业企业与投资者之间的信息不对称,降低弱质性对农业企业市场价值的损害,增强投资者对农业企业的未来预期(邓博夫等,2020)。

最后,企业承担社会责任,有助于建立和维持与政府的密切关系,为企业获取稀缺性资源提供便利。农业类企业开展产业发展脱贫项目,帮助农村贫困人口解决可持续生计,非产业发展脱贫项目也在贫困人口生活、健康、教育等方面予以保障。换句话说,农业企业精准扶贫活动的开展,为政府承担了社会责任,有利于建立良好的政企关系、构建高效的信息交流方式、掌握更多的企业信息、让政府了解到农业企业的诉求。综上所述,根据利益相关者理论,本文提出以下研究假设:

H1:农业类上市公司精准扶贫行为有助于企业价值提升。

三、研究设计

(一)样本选择

参考谢玲红和毛世平(2016) 的研究,本文选择2016-2019年A股农业上市公司和涉农上市公司为研究对象,考虑到生物资产是农业类上市公司一项重要且特殊的资产(谢帮生等,2020),拥有生物资产的上市公司也被纳入研究范围。最终,本文得到2 027个有效样本,其中参与精准扶贫样本为774个。

(二)变量定义

(1)被解释变量与解释变量。本文运用TobinQ值衡量企业价值,TPA度量上市公司精准扶贫行为,有参与精准扶贫取1,否则取0;(2)为了控制其他因素对企业价值的影响,本文加入了多个控制变量,具体变量定义如表1所示。

表1 变量定义表

(三)实证模型

本文建立模型(1)检验上市公司参与精准扶贫对企业价值的影响,其中为减缓内生性,将被解释变量(TobinQ)滞后一期。

四、实证结果与分析

(一)描述性统计

TobinQ的均值1.871,中位数为1.385,均值和中位数相差不大,说明农业类企业价值分布相对合理,标准差为1.445,说明各个农业类上市公司的资本市场反应差异较大;TPA的均值为0.382,说明平均有38.2%的农业类上市公司投身到精准扶贫建设中。

(二)基本检验结果

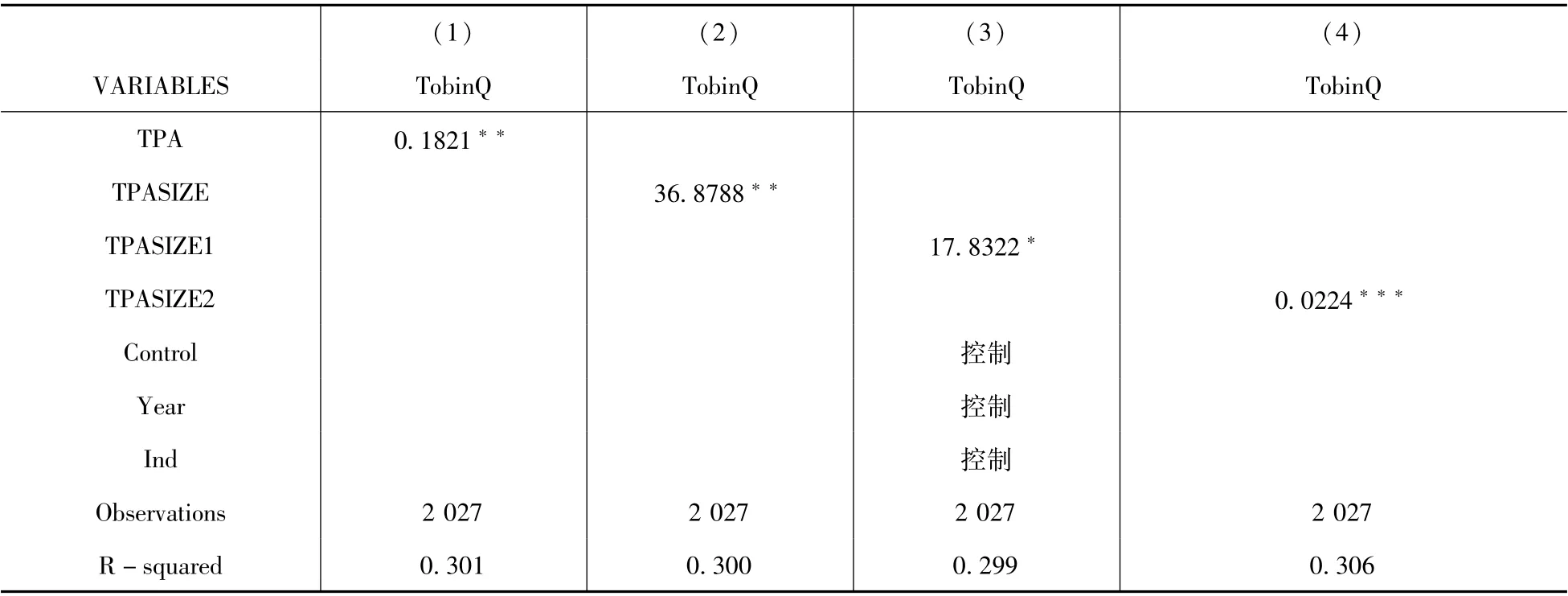

表2为农业类企业精准扶贫行为对企业价值的影响基本检验结果。列(1)TPA的估计系数为0.1821,在5%水平显著为正,表明农业类企业履行精准扶贫社会责任有助于提升企业市场价值,支持了本文假设1。列(2)-(4)将解释变量参与精准扶贫TPA替代为扶贫规模TPASIZE(企业扶贫金额/总资产)、TPASIZE1(企业扶贫金额/营业收入)、TPASIZE2(企业扶贫金额加1后取对数),估计系数分别为36.8788、17.8322、0.0224,分别在5%、10%、1%水平下显著,表明农业类企业精准扶贫的投入程度越大,对企业价值提升效果越明显,进一步支持了假设1。

表2 农业类企业精准扶贫行为对企业价值的影响

(三)分组检验

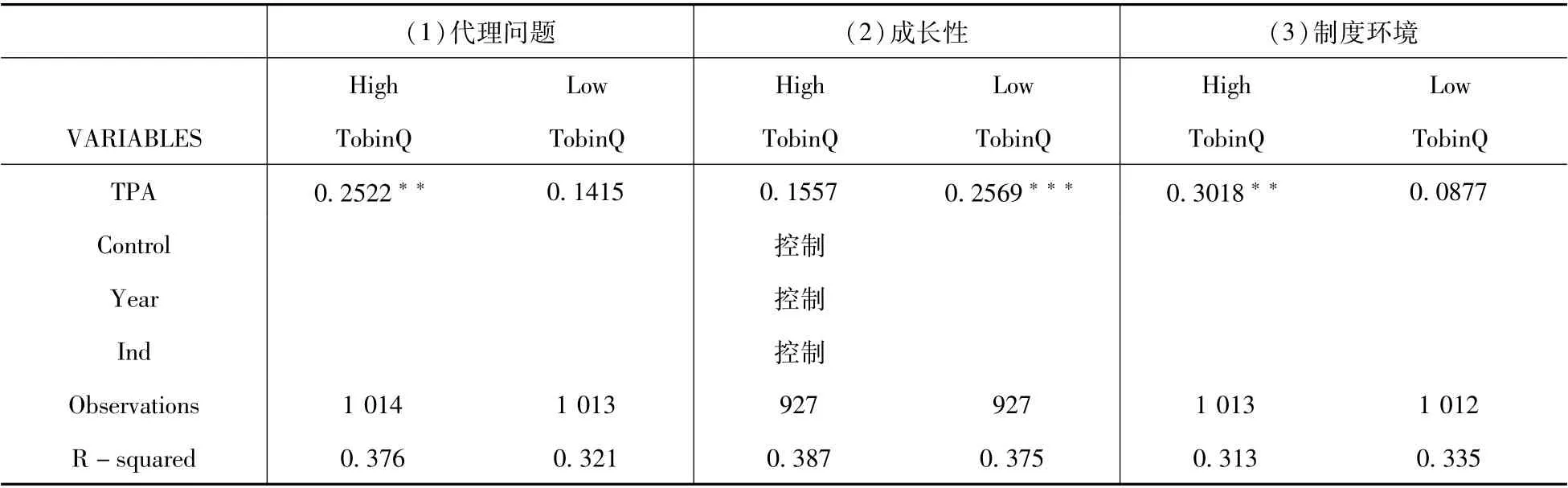

1.农业类上市公司精准扶贫行为对企业价值的影响(按代理问题分组)。在信息不对称和契约不完备的情况下,管理层可能会采取机会主义行为从而损害企业利益。企业精准扶贫行为既可以向外界传递公司实力、发展前景以及社会关怀的形象,也能传递未来现金流信息,从而增加企业业绩的可预测性、减少投资者因为代理问题对公司发展的疑虑,最终表现为良好的市场反应。因此,本文预测农业类企业精准扶贫行为与企业价值的正向关系在代理问题较高的公司中更为显著。为此,我们以管理费用率(管理费用与主营业务收入比值)来度量代理成本,按照代理成本中位数将样本分为两组,对模型(1)中重新进行回归,结果如表3所示。由表3列(1)可以看出,TPA系数在代理问题较严重的组中显著为正,说明参与精准扶贫的农业类公司更可能借助扶贫作为战略性工具降低代理问题对企业价值的减损。

表3 农业类企业精准扶贫行为对企业价值的影响(分组检验)

2.农业类上市公司精准扶贫行为对企业价值的影响(按成长性分组)。农业类企业受管制程度高、比较利益低、经营周期长,缺乏良性的市场反应。当成长性不足时,农业类企业迫切需要破除外界对企业存在固有弱质性的印象。因此,本文预测农业类企业精准扶贫行为与企业价值的正向关系在成长性较低的公司中更为显著。为此,我们以营业收入年增长率来度量公司成长性,按照成长性中位数将样本分为两组,对模型(1)中重新进行回归,结果如表3所示。由表3列(2)可以看出,TPA系数在成长性较低的组中显著为正,说明成长性不足的农业类企业试图通过精准扶贫行为帮助企业向外界传递内部的良好信息,减弱农业类企业固有弱质性对投资者信心的影响。

3.农业类上市公司精准扶贫行为对企业价值的影响(按市场化进程或制度环境分组)。地方政府为了引导企业积极参与到精准扶贫中来,可能会在政策支持和资源分配方面对扶贫企业进行倾斜。在市场化进程较低的地区,政府对企业的政治干预便相对较强,政府配置经济资源的权力会越大。为寻求政治合法性,受干预程度较大的农业类企业可能会牺牲公司盈利去实现政治目的,而不顾对企业价值的影响。为此,我们以市场化指数来度量公司的制度环境,按照制度环境中位数将样本分为两组,对模型(1)中重新进行回归,结果如表3所示。由表3列(3)可以看出,TPA系数在制度环境较好的组中显著为正,说明在市场化程度较高的地区,经理人市场、产品市场以及更完善的法律制度环境等更发达(李增泉等,2012;谢凡等,2018),农业类企业可以根据自身意愿积极响应政府参与精准扶贫,能够向投资者传递公司层面更多的信息,缓解信息不对称程度,提升投资者信心,进而提升企业价值。

五、研究结论与启示

本文以2016-2019 年中国A 股农业类上市公司为样本,研究农业类企业精准扶贫行为对资本市场企业价值的影响,并进一步考察代理问题、成长性、制度环境对二者关系的调节作用。研究发现:(1)农业类企业参与精准扶贫有助于提升自身价值,扶贫投入水平越高,其市场价值越高;(2)企业代理成本越高、成长性越低、所在地区制度环境越好,参与精准扶贫对企业价值的提升程度越大。

本文丰富了农业类企业价值的研究范畴,肯定了企业精准扶贫的重要作用,为农业类上市公司响应国家号召、参与精准扶贫和实施“真扶贫”提供决策参考,为投资者投资决策提供经验借鉴。在统筹乡村振兴和农业产业化发展的背景下,本文结论为有关部门建立减贫长效机制和农业类企业破除弱质性、提升企业价值提供了经验证据和理论参考。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

当代陕西(2020年22期)2021-01-18

当代陕西(2020年21期)2020-12-14

当代陕西(2019年23期)2020-01-06

民生周刊(2017年19期)2017-10-25

吉林农业·下半月(2017年6期)2017-06-22

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29