海洋资源资产负债表编制研究与应用

2022-06-18 03:29过建富汪国钦刘小奇

中国农业会计 2022年3期

赖 瑛 过建富 汪国钦 刘小奇

党的十八大将生态文明建设纳入“五位一体”建设,对自然资源资产管理工作提出了新的要求,十八届三中全会提出要强化自然资源管理,开展相关资源领域的资产负债表编制。党的十九大进一步强调自然资源管理的重要性,并设立国有自然资源资产管理机构,全面行使所有者职责。海域、无居民海岛、海岸线等是自然资源的重要构成,孕育了极为多样而复杂的生态体系,为人类发展提供了难得的场所。清晰的海洋资源资产产权是促进资源集约利用和有效保护、提升海洋事业可持续发展的重要抓手,而编制海洋领域资产负债表是资产化管理的重要环节。

一、国内外研究现状和发展趋势

(一)国外研究现状与发展趋势

目前,构建自然资源产权制度,进行自然资源资产核算是各个国家研究的重点领域。目前,美国、日本、加拿大、新西兰等发达国家以及印尼、菲律宾、印度等发展中国家均开展了自然资源核算研究与实践。有关学者研究认为,自然资源产权制度建立可以归纳为如下几种模式:一是集中管理模式,代表为美国、加拿大等;二是相对集中管理模式,代表为法国、德国等;三是分散管理模式,代表为巴西、智利等。

(二)国内研究现状与发展趋势

党的十八届三中全会提出将领导干部任期内自然资源资产变动情况纳入离任审计,至此编制各类资源资产负债表的理论研究、应用操作、制度建设成为资源管理重点研究领域。目前,我国对自然资源领域资产负债表的现有理论研究与实践工作,主要集中在陆域空间上的土地、水、林地、湿地等资源,而对海洋领域资产负债表相关理论、技术方法研究基础还相对较少,研究应用不足,没有形成较为完善的方法体系。

国内学者根据目前其他陆域资源资产负债表理论研究,结合海洋资源特点,以及新形势下海洋管理工作实际需求,开展了如下探索。第一,在核算范围界定方面,李彦平等(2018)将海洋资源划分为海洋空间、海岸线、海洋生物、海洋矿产四种类型,在此基础上进行价值内涵分析。第二,在核算方法方面,赵梦等(2018)认为需要构建统一的海洋资源资产本底资料库,形成统一规范的核算方法,将重要的海洋资源资产指标变化情况作为政府、责任部门以及主要领导工作绩效的标准;吴琼、马国霞等认为有关编制方法不完善、指标体系不明确、实用性欠缺等技术问题有待解决;高阳等(2017)认为要考虑海洋上各类资源所具有的流动、多层次、混合等特性,既要有实物量的流量表,又要有存量表。第三,在表式设计方面,贺义雄等(2017)认为应采用实物量和价值量分别设计表式与指标;商思争(2016)深入研究了海洋资源的负债概念,初步确定了如何认定负债以及编制路径。

在编制理论研究的同时,我国相关实践工作也陆续开展。2015年《三亚市自然资源资产负债表》成为我国第一个地级市自然资源资产负债表。2015年11月,陕西延安、贵州赤水、浙江湖州等五个地区开展了各类资源资产负债表编制试点工作,同年浙江省将丽水市也纳入自然资源负债表编制试点地区。2017年浙江省在总结湖州市、丽水市第一批试点编制经验的基础上,于2019年12月启动全民所有自然资源资产清查试点工作。其中海洋领域选取温州洞头区、宁波象山县、舟山岱山县、台州临海市等地区作为海洋资源清查试点并开展资产负债表试编工作。

综上,海洋领域资产负债表编制是一项崭新的工作,国内外尚处于探索阶段,有关理论研究较少,尚未形成完备的理论方法体系。我们要总结国内外现有研究及实践经验,同时结合我国海洋资源管理现状,坚持边实践边总结,编制切合实际情况的海洋资源资产负债表。

二、编制资产负债表的意义

海洋领域资产负债表编制并实现动态更新,对摸清海洋资源家底、加强高质量管理海洋资源、推动高层次建设海洋生态文明具有重大意义。首先,有助于系统掌握各类海洋资源本底,动态展现海洋资源质与量的变化情况。通过编制海洋领域资产负债表,能够评估不同时期实物量、价值量的消耗、占用、恢复等变化情况,反映经济社会活动对海洋资源的影响。其次,有助于丰富管理手段与方法,提升海洋资源管理效能。作为编制国有自然资源资产专项报告、政府部门和领导干部离职、调任考核的数据支撑,为加强海洋资源管理创造条件,也拓宽了海洋资源管理渠道,改进了管理方式。再次,有利于改善海洋环境质量,推动海洋生态文明建设走向更高层次。海洋资源资产负债表能够提供海洋资源存量和增减变化的动态情况,为有效保护和永续利用海洋资源提供决策支持。

因此,这项工作意义重大。基于海洋资源评估体系尚未形成的现状,有必要开展海洋资源资产化管理研究工作,对海洋资源增减变化的动态情况进行系统性、科学性评估,为海洋资源资产化管理工作开展与落实提供重要技术支撑。

三、当前存在的问题

从现有的理论研究、工作经验和国家有关工作方案、技术指南来看,海洋资源资产负债表编制在指标体系设置、价值评估方法等方面存在体系不明、技术方法难操作、不合理等问题,影响了海洋领域资产负债表的科学性、实用性、准确性。

(一)没有形成完备的技术方法

当前,相关理论研究比较分散和薄弱,实践经验较少。2019-2020年,在浙江省海洋资源清查以及试编资产负债表工作中,还没有统一规范的指标体系与样式。需要通过对已有不同领域资源技术方法和海洋领域研究成果进行梳理,特别是根据海洋资源特点,立足海洋管理工作需求,结合海洋试点经验,形成较为科学、合理且具操作性的编制技术方法。

(二)尚未形成完善的海岸线价值评价路径

海岸线天然就与海域、无居民海岛等海洋空间资源密不可分,构建海岸线实物量、价值量评价方法是确保整个海洋领域资产负债表科学合理的重要因素。但现有海洋资源资产负债表编制工作方案与技术指南没有将其纳入,同时国内外相关研究与实践也较少,特别是缺少价值评估方法。因此,深入研究、分析并构建海岸线资源价值评估方法迫在眉睫。

(三)成果集成应用不够深入

当前海洋资源评估工作体制机制尚未建立,人才队伍缺乏,对清查本底数据和资产负债表编制相关成果利用深度不够。为此,急需充分挖掘相关工作数据成果,启动海洋资源科学保护与综合利用效益分析工作,形成系统、科学、实用的评估海洋资源动态变化情况工作机制。

四、编制方法与应用

(一)设计海洋资源价值评估方法

以全民所有海洋领域清查及资产负债表编制试点工作获得的实物量数据为基础,以海域和海岛面积、使用年限为划分,在海域及无居民海岛使用金征收有关标准的基础上,结合海洋管理实际情况,分类设计海域和无居民海岛价值估算方法。以海岸线调查为基础,结合相关学者关于海岸线价值评估的研究理论,综合考虑自然因素、经济因素、社会因素等影响,探索构建与海岸线特点相适应的价值评估模型与方法,测算海岸线的价值。

(二)设计海洋资源资产负债表指标体系

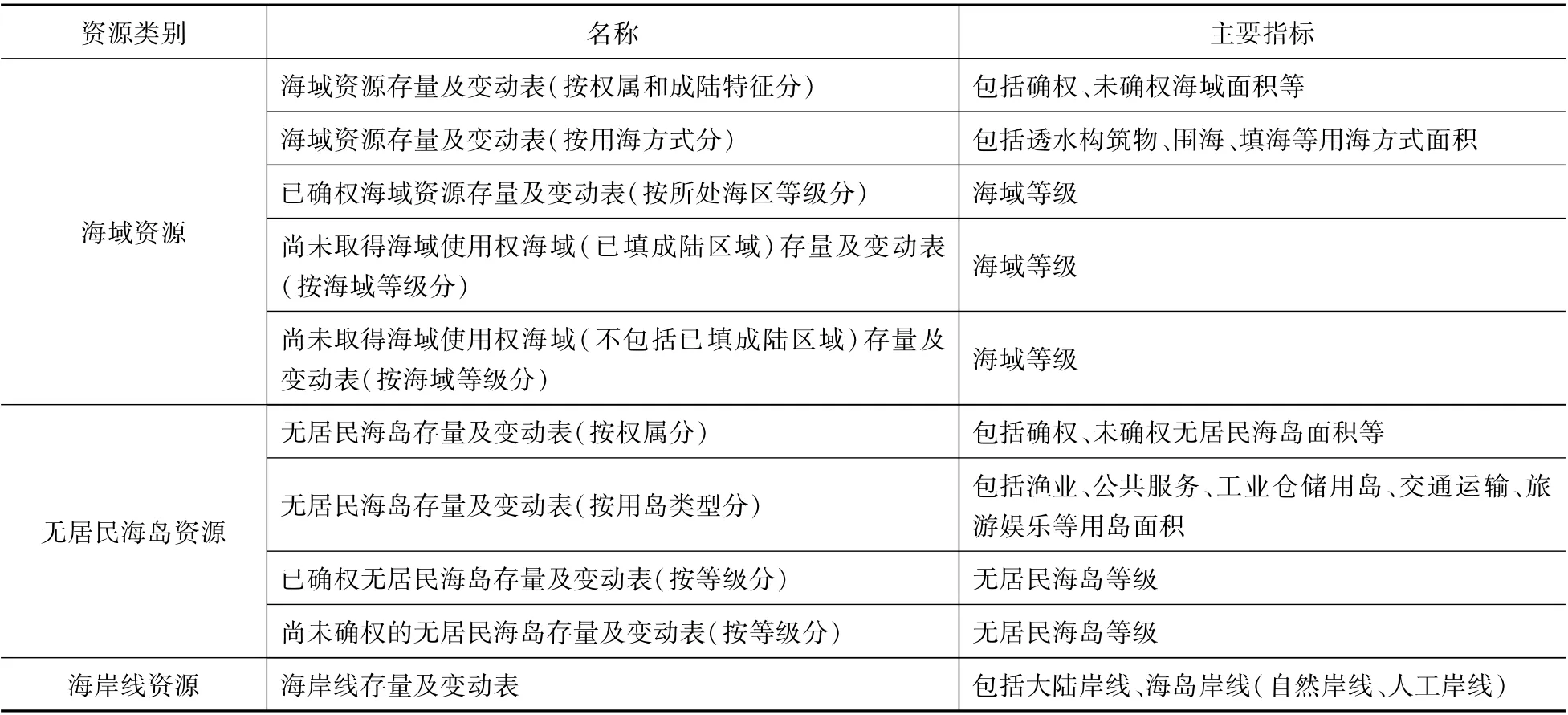

按照海域权属和成陆特征、海域等级等编制海域资源资产负债表;按照海岛权属、用岛类型、海岛等级编制无居民海岛资源资产负债表;按照岸线的位置(大陆、海岛)、岸线属性(自然、人工、河口)等编制海岸线资源资产负债表。通过资产负债表的编制,准确、直观体现海洋资源在期初、期末的存量情况以及变化情况,具体设计内容如表1所示。

表1 海洋资源资产负债表式设计

(三)开展海洋资源保护和利用综合效益评价

深入挖掘成果数据,开展海洋资源资产负债表成果应用,运用相关分析和层次分析等数学模型构建海洋资源保护和利用综合效益评价模型,对海洋资源保护和利用进行综合性评价,并根据研究成果总结海洋资源资产价值评估、资产负债表编制方法与经验,应用海洋资源综合效益评价模型对时空范围内海洋资源进行定性定量指标评价,反映海洋资源保护和利用基本情况,重点体现资源的产权变动、效益流向,综合评估全民所有的海洋资源质量,形成可操作、可复制、可推广的工作方法。

猜你喜欢

金桥(2021年9期)2021-11-02

散文诗世界(2021年7期)2021-08-03

文学港(2017年11期)2017-12-06

商(2016年30期)2016-11-09

中国市场(2016年29期)2016-07-19

课程教育研究·学法教法研究(2016年16期)2016-06-30

人民论坛(2016年5期)2016-03-24

中国高新技术企业(2014年24期)2014-12-23

中学英语之友·高三版(2008年8期)2008-09-08