上市公司高管变更市场反应分析——以常山北明科技股份有限公司为例

2022-06-18 03:29蔡嘉荷

中国农业会计 2022年3期

蔡嘉荷

上市公司高级管理人员(以下简称“高管”)是企业不可或缺的“软实力”,作为企业优秀管理人才,他们的任职与解聘,对于企业而言,不仅仅只是一次简单的人事变动,而且会直接对企业的价值产生影响。高管人员变更是由上市公司董事会采取投票表决方式严格进行的,股票市场中的小股东们没有像大股东那样对此拥有直接表决权,但他们却可以利用对该上市公司股票买卖的行为来表明自己的态度。当他们认可此次高管变更事件决策,并认为这对上市公司而言是一种利好表现时,他们就会积极买入股票,从而提升股价;反之,当他们不认可此次决策,认为该事件对于上市公司而言是一种利空表现时,为避免预期损失发生,他们就会卖出所持有的股票,从而拉低股价。在一个成熟的资本市场中,随着高管变更公告的发布,市场是否会接收到事件本身带来的信息并产生反应,进而影响到企业价值是本文主要研究的问题。

2015年7月,石家庄常山北明科技股份有限公司对北明软件的并购,使得其成为该公司另一大主业。作为全国纺织服装行业中的佼佼者,发展版图从传统行业扩张到制造行业的常山北明在股票市场中占有一定的份额,其呈现出的市场反应也具有一定的代表性。2017年4月28日,常山北明进行了董事长变更,并于次日对该事件进行公告,本文以常山北明为例,基于事件研究法,分析该上市公司在发生高管变更事件后的股票市场反应。

一、理论分析

(一)事件研究法

事件研究法是根据某一特定事件发生的时间前后样本股价的变化,进而解释该事件对样本股价的影响。这种研究方法基于有效市场假设,即股票价格在一定程度上可以反映出所公开的企业信息,投资者会对该信息产生反应,所以把样本股票的实际价格波动与假设该事件没有发生而估算的正常波动相比较,即可得到因特殊事件使股价产生的异常波动,从异常波动情况可以了解市场对该事件的反应程度。本文利用事件研究法,研究上市公司在发布高管变更事件窗口期内该公司股价的异常变化,进而体现该事件的市场反应。

(二)市场反应

一般来说,上市公司股票的超额收益率和累计超额收益率变动,能够直接体现出某个重大事项对市场造成的影响,股票的实际收益率扣除股票正常收益率的部分,即可得到其超额收益率。因为正常收益率是在上市公司不发生该事件的预期收益率,由此超额收益率的大小就可以衡量市场对该事件的反应情况。而累计超额收益率是一段时间内超额收益率的总和,用来体现市场在这段时间内对该事件的总体反应。本文也选择使用超额收益率与累计超额收益率来衡量市场对于上市公司高管变更的反应程度。

(三)高管变更

高管范围仅限于上市公司的董事长或总经理,之所以只对上市公司董事长和总经理等高管变更进行研究,主要原因是:第一,公司董事长和总经理在公司管理运营当中负有重大责任,可以说公司的业绩与董事长和总经理直接相关,因此董事长和总经理的变更会吸引投资者的关注,进而引起市场反应。第二,上市公司董事长和总经理作为公司的顶级管理人员,与公司在某一时间段内的战略目标息息相关,因此不宜频繁更换,否则会被投资者认为管理层动荡,公司内部不稳定,发展前景不明朗。对于其他高管来说,就算存在较为频繁的更换,也不会吸引投资者关注。

二、基于事件研究法的市场反应分析

(一)研究设计

本文以CSMAR数据库的常山北明科技股份有限公司2016年12月22日-2017年5月6日的日收益率为研究对象,基于事件研究法分析常山北明高管变更的市场反应。研究的具体操作过程根据以下几个步骤展开。第一,确定事件发生日,常山北明在2017年4月28日发生了高层管理人员职位变更事件,并于次日公告,因此事件发生日选定为2017年4月29日。第二,确定事件发生窗口,“事件窗”是指一个时间段,用以检验股票价格是否存在异常波动,通常选定为事件发生日前后的事件段为研究的。本文选定事件发生日前后7日时间区间14日为事件窗口,分析该窗口期内股价异常变动情况。第三,计算个股收益率和市场平均收益率,上市公司个股收益率能够及时对事件发生企业股票价格走势进行及时评价,而市场平均收益率的变动则代表了事件发生企业市场回报率的情况。第四,确定正常收益率,正常收益率是指在事件没有发生情况下企业可得到的预期收益率,通常也可以用估计期的日平均收益率代替。本文将4月29日前120个交易日作为事件估计窗口估计正常收益率,通过对事件窗口期的正常收益率计算可以获得评价市场反应的比较基础。第五,计算超额收益率,超额收益率是指事件窗内的实际收益率与正常收益率的差值,它可以为正值也可以为负值,在股价没有发生重大变动情况下,超额收益率应在零值附近随机分布。第六,计算事件窗口期的累计超额收益率,在常山北明高管变更市场反应研究中,本文将事件窗口期每日前的超额收益率进行累计加总,得到累计超额收益率。

本文的计算工具为stata统计软件,常山北明上市公司日个股回报率数据和市场日回报率数据来源于CSMAR数据库。

(二)计算个股收益率

根据在stata软件中计算常山北明个股实际收益率的结果显示,事件窗口期内该公司个股收益率呈明显上升和下降变动,说明高管变更事件确实能够影响企业股票价格;且高管变更公告发布前个股收益率呈下降趋势,而随着变更事件发生,个股收益率加大波动,上升趋势明显,在窗口期末上升幅度远远大于下降变化。总体表明,高管变更事件可以引起公司个股收益率小幅度增加,对于市场而言是预期被认定为有利的信息。

(三)市场平均收益率分析

由stata软件计算分析出该公司高管变更事件发生后的市场平均收益率显示,窗口期内该公司的市场平均收益率变动幅度较大,且最值差距过大,波动紧凑频繁,但总体而言是呈积极反应。这说明高管变更事件本身极具丰富的信息量,并且对于投资者而言是非常重要的参考信息,因此在公告发布之后就迅速引起了较强的市场反应,表明投资者对于此次变更事件是非常看好的。

(四)计算超额收益率及累计超额收益率

ARi,m=Ri,m-Rj,m。其中,ARi,m表示第i家上市公司在m交易日的超额收益率,Ri,m表示上市公司在交易日的实际收益率,Rj,m表示上市公司在交易日的预期收益率。

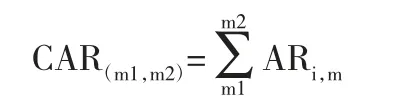

本文以高管变更公告发布日为基点,向前向后各推7个交易日共计15天作为对称事件。CAR(m1,m2)表示第i家上市公司在(m1,m2)交易日的累计超额收益率,ARi,m表示第i家上市公司在m交易日的超额收益率。

结果显示,窗口期内超额收益率在公告发布后显著提升,但后期则缓慢降低。这可以被解读为市场投资者是持积极的态度看待此次高管变更事件的,变更公告发布后,累计超额收益率虽表现为下降趋势,但仍然高于公告发布前的数值,其超额收益率也逐渐趋于正常水平,说明公告发布后期在更为冷静、理性思考后,市场认为此次高管变更行为对投资者而言是利好的。

三、研究结论及建议

本文仅针对市场上投资者是否关注常山北明股份有限公司发生高管变更事件本身进行了简要分析,研究较为片面,但总体上看市场对高管变更产生了显著反应,一方面说明高管变更事件对于市场投资者而言具有较大信息量,且带来一定程度的市场正面效应;另一方面也验证了高管变更对于上市公司而言是具有一定价值效应的,企业在高管更换问题上,应该特别注意其对企业价值是否产生正面或负面影响的情况,为避免企业价值流失以及考虑到如何创造出更大的企业价值,上市公司在进行高管变更时,应当作出更为谨慎、理性的决策。

为了更好地拓展企业价值,本文针对高管变更如何给股票市场交易双方带来正面效应有两方面建议:一方面,对于董事会和管理当局而言,在解聘原有高层人员和任命新的高层人员时,除了个人能力、工作经验等必要考察因素外,还应将投资者的态度纳入考量范围;另一方面,对于投资者而言,应该对高管变更保持理性的态度,在选择投资时要更多关注变更决策产生的原因,以及接替高管人选的来源等,而不是只关注事件本身。切记:只有理性投资,才能更好地降低自身风险。

猜你喜欢

小学生优秀作文(低年级)(2022年3期)2022-03-29

现代园艺·综合版(2020年3期)2020-08-11

收藏家(2019年7期)2019-09-10

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28