逆向跨国并购与产业链整合效果——以山东如意集团为例

2022-06-18 03:30孙晓萌周咏梅

中国农业会计 2022年3期

孙晓萌 周咏梅

一、引言

20世纪90年代,我国由于技术资源等条件限制,大部分企业是以加工贸易为主的劳动密集型企业。此类企业因长期处于产业价值链最底端,享有极低的利润率,为了获取更高的利润,其开始打破现有产业格局,向更具盈利性的下游环节甚至全产业链布局迈进。然而在进行产业链整合时,得到的效果却大相径庭。中粮集团因以并购方式控制了粮食种植、食品加工产业等,有效提升了其市场占有率。而乐视长期以来坚持的“平台+内容+终端+应用”的产业链垂直整合,效果却不尽如人意。

现有产业链整合研究案例大多集中在农业、新能源产业及高端制造行业,且研究方向多以并购为主,分析其动因、风险等,很少以产业链整合为核心研究对象。

本文选取纺织行业山东如意集团作为分析对象,对其通过海外逆向并购而实现的产业链与整合的效果作出财务、非财务以及企业价值方面的效果分析,从而为纺织行业同类企业乃至其他制造业企业通过并购实现产业链整合提出建议。

二、文献综述

(一)产业链整合模式

基于业务相关性将产业链整合分为横向、纵向和混合整合三类,是目前众多学者普遍认同的划分方法。除此以外,国外很少有人另行研究产业链整合方式的划分。1994年,Gereffi依据主导产业链的企业定位不同,将产业链整合方式划分为生产者驱动型和购买者驱动型。

与国外相比,国内学者对产业链整合方式的划分较多。卜庆军(2006)按是否涉及股权转入,总结出股权并购型、战略联盟型和产业集群型三类产业链整合模式。杜龙政(2010)基于产业链的不同驱动要素,将产业链整合划分为资源驱动型、市场主导型和技术推动型。魏素宝(2011)认为,产业链模式的确定与其在产业链中的连接状态有关,归纳出三种产业链整合方式——串联式、并联式、网状式。

(二)产业链整合绩效

国外学者对产业链整合的效果普遍持正面态度。Mitra(2007)以2000-2001年18家公司样本数据为研究对象,通过股市反应考量产业链整合的作用,结果显示,合作伙伴间的产业链整合能实现较好的价值创造。Mizanur(2016)针对服饰行业展开研究,结果表明参与全球服饰价值链整合能够对企业财务产生积极影响,但产业链整合并不一定带来正面效应。

国内大多数学者对产业链整合对企业财务绩效的积极作用持肯定态度。吴利华(2008)基于2000-2006年钢铁行业上市公司数据研究,结果显示纵向整合对企业绩效有明显促进作用。宋旭琴(2012)以中粮集团为研究对象,发现企业基于良好组织资源进行先横向整合再纵横交错的产业链整合策略,带来了规模效应和范围效应。

而冯根福(2001)对1995年后4年间上市公司的并购绩效进行分析,发现企业纵向整合会使绩效呈先升后降的变动趋势。李思勇(2017)基于因子分析法探究企业产业链整合的绩效表现,结果表明并购效果不如预期,主要在于企业并购后未能对资源进行有效整合。

通过梳理对于产业链整合效果的研究,发现现有案例研究多集中于农业、新能源产业及高端制造行业,对于其他行业涉及甚少,且多数学者对于整合效果持积极态度,但也存在许多相反结论。

三、案例介绍

(一)案例企业概况

山东如意集团前身为始建于1972年的山东济宁毛纺织厂,是全球知名的创新型技术纺织企业,旗下拥有20个全资和控股子公司,主要拥有毛纺服装产业链和棉纺印染产业链,其面料品质居于世界一流水平,经济实力雄厚。

如意集团位于山东省济宁市,并不像其他大型企业多位于北京、上海等城市,其在资源、交通方面并不具备竞争优势。但是如意集团凭借自创的“如意纺”技术在面料制造环节得心应手,成为国内纺织行业的“领头羊”。

(二)产业链整合战略的实施

1.上游产业链的整合实施。集团十年的连续逆向跨国并购过程可以大致分为两个阶段,第一阶段从2010年开始,收购对象基本为原材料供应企业,以求原材料的自给自足。

2011年,如意集团收购了澳大利亚拥有百年历史的罗伦社牧场。该牧场凭借地理、气候等天然优势,实现了超细羊毛品质的优化。

2013年,如意集团将澳大利亚卡比棉田收入囊中。在此之前亚卡比棉田由于经营不善,已经进入破产托管阶段。如意集团最终于2013年对其实现了并购,并购后加大棉花生产,以此降低了原材料成本。

2014年,如意集团选择巴基斯坦的马苏德纺织公司。马苏德纺织公司位于亚热带,具有天然纤维资源得天独厚的优势。但由于政局动荡及经济发展缓慢,导致该企业虽规模大但发展水平较低。如意集团将其收纳旗下,充分利用当地的低人力成本和天然条件,加上自身的纺织技术,形成低成本竞争优势,并以此开拓了周边市场。

2.下游产业链的整合实施。第二阶段自2016年开始,如意集团便将目光聚集到服装领域,并购的对象转为知名的高端服装品牌,尝试将产业链向下游服装产业延伸。

2016年如意集团并购全球闻名的服装企业法国SMP集团,SMCP集团是全球公认的一流轻奢服装品牌,2013年,SMCP集团实现了爆发式增长,在全球设立了超千家销售网点。实现并购后,如意集团保留了其原有的经营模式,学习了其设计与销售一体化的模式,随之开拓了全国市场并顺利跻身于全球轻奢服装行列,将产业链成功延伸至服装的设计与销售。

以此为开端,如意集团先后并购了英国雅格狮丹、以色列BAGIR GROUP集团等多家知名服装品牌,同时为了确保并购顺利进行,如意集团从2015年开始发行了数十只1-5年公司债券,以保证资金的充裕。

2017年如意集团收购Bagir 54%股权。整个交易原计划在2018年完成,但由于如意集团没有支付剩余的1 000万美元收购款项,导致这项收购未能完成。

2018年,如意集团承诺支付给Bally母公司JAB控股的6亿元现金,但是在2020年并未兑现。

除此之外,在第一阶段,如意集团收购了日本服装巨头企业RENOWN,但是近十年来日本纺织企业数及就业人数锐减,RENOWN在与优衣库新品牌争夺市场份额时节节败退,加之新冠肺炎疫情的影响,企业于2020年申请破产。

四、产业链整合效果分析

(一)非财务效果分析

1.技术与研发能力提升。从表1可以看出,从2010年产业链整合开始后,如意集团研发投入强度波动上升且幅度大,可以看出其对研发方面重视度的提升。而研发能力的提升最终表现在拥有的专利数量上,如表2所示,如意集团从2010年产业链整合开启之后,专利的公开数量成倍增长,特别是在2015年以后开始的下游产业链整合阶段,专利数量达到巅峰。

表1 如意集团研发投入情况表

表2 如意集团专利公开情况表

综合两方面来看,如意集团在研发环节的经费投入有着明显提高,弥补了产业链整合前在研发环节的缺失,它不仅致力于技术创新,也注重研发效果转化和保护。

2.充分发挥品牌效应。如今,如意集团已通过产业链整合拥有了近50个国际知名品牌,在日本的收购,使其获取了日企的营销网络。此外,与英国雅格狮丹等世界知名企业建立合作关系,让如意布局国际化采购销售网络的手段如虎添翼;而2014年后,如意集团通过并购法国SMCP等知名品牌,进一步扩充了全产业链下游,并建立了国际仓储式营销中心以提升国内外营销网络运行质量。这些品牌的销售门店遍及六大洲,如意集团已初步具备国际销售网络的雏形,成功跻身国际时尚品牌集团二十强,对如意扩大市场销售份额起了较好的支持作用。

(二)财务效果分析——基于杜邦分析体系

虽然如意集团通过产业链整合在技术与研发以及品牌效应方面有着明显的效果,产业链的延伸与整合完成较好,但是其成果并未完全反映在财务绩效上。

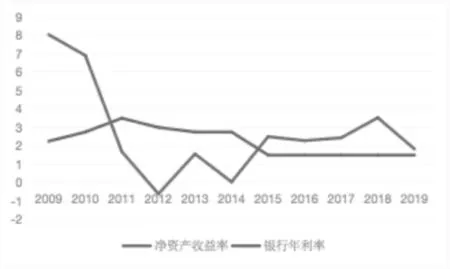

首先利用杜邦分析体系的核心指标净资产收益率对如意集团的整体财务绩效作出评价。从图1可以看出,如意集团的净资产收益率总体呈现波动下降趋势,在2012年跌至最低点-0.61%,虽然之后呈现回升趋势,但是仍远远低于产业链整合前。可以看出,产业链整合对如意集团的财务状况未起到积极作用,甚至削弱了如意集团的投资价值。因此,下文根据杜邦分析体系影响净资产收益率的三个因素,分别分析产业链整合对企业获利能力、营运能力以及偿债能力的影响。

图1 2009-2019年净资产收益率情况图

1.偿债能力。权益净利率与资产负债率呈正相关,总体上如意集团的资产负债率由于并购导致资产负债同时大幅增长。因此,资产负债率变化不大并且呈现小幅波动上升的趋势。但是在2015年之后,如意集团开启了第二阶段的产业链整合,整合的目标对象变为国际知名服装品牌,规模大且企业价值高,并购价格高昂,为保证整合的顺利进行,如意集团从2015年发行了十余只期限1-5年的公司债券筹资。虽然在整合后短期内,因企业总资产的迅速上升导致资产负债率急速下降,一定程度上提高了其长期偿债能力,但是从图2的流动比率变化图可以看出,随着近几年公司债券的到期,如意集团的流动比率急速下降,短期偿债能力下降。

图2 2009-2019年偿债能力指标变化情况图

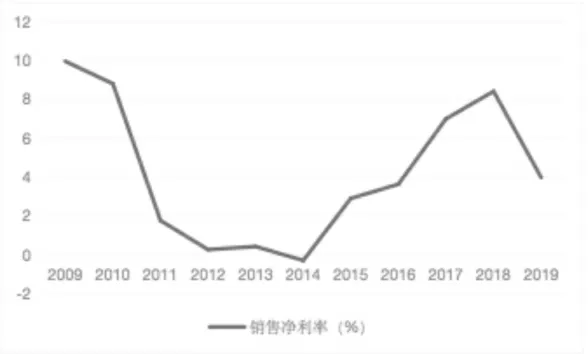

2.盈利能力。从图3看出,销售净利率总体呈现波动下降趋势,2010年如意集团的产业链整合开始,第一阶段整合目标为原材料供应企业,由于生产线智能化以及技术学习与研究,导致管理费用以及研发费用增长较为突出,成本同比增长远大于收入同比增长,最终净利润波动下滑,2014年甚至形成了成本大于收入的局面。

图3 2009-2019年销售净利率变化情况图

随着如意集团第二阶段产业链整合展开,整合对象转为知名的高端服装品牌且前期产业链整合效果逐步展现,企业营业收入急速增长,虽然相应的成本也同时呈上升趋势,但如意集团的成本管控能力上升,净利润最终呈正向增长趋势。但是由于2019年新冠肺炎疫情,加之近年来随着电商经济发展以及消费者对高端品牌的追求热度下滑,导致销售净利率下滑。虽然2014年之后总体上呈波动上升的趋势,但是2019年仍低于产业链整合前,盈利能力未得到明显提升。

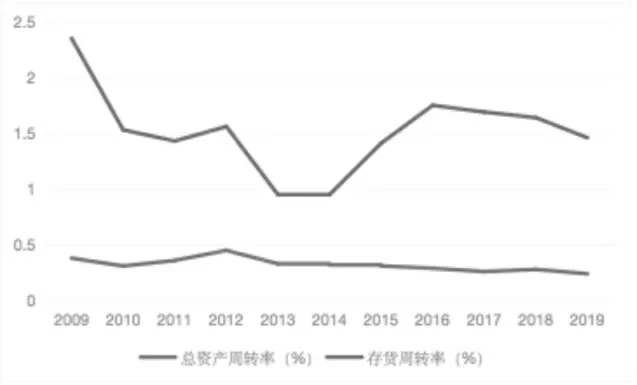

3.营运能力。如意集团实施产业链整合后的总资产周转率呈现波动下降的态势,但是变动不大。不同于总资产周转率,如意集团存货周转率在整合过程中呈现了较为明显的先降后升趋势,在整合第一阶段,向上延伸产业链,扩大了生产规模,但是下游销售环节不健全,因此滞销产品造成了存货激增,使得存货周转率下降;整合第二阶段开始后,随着整合目标的转变,如意集团产业链延伸至服装的设计与销售,打开了国际市场大门,并加以整合效果展现,销售状况明显改观,存货周转率上升。但是,随着近几年消费者对服装品牌追求热度下降以及新冠肺炎疫情的影响,销售状况有所下滑,存货周转率也因此下降(见图4),无法达到整合前的水平,营运能力呈下降趋势。

图4%2009-2019年总资产周转率及存货周转率变化情况图

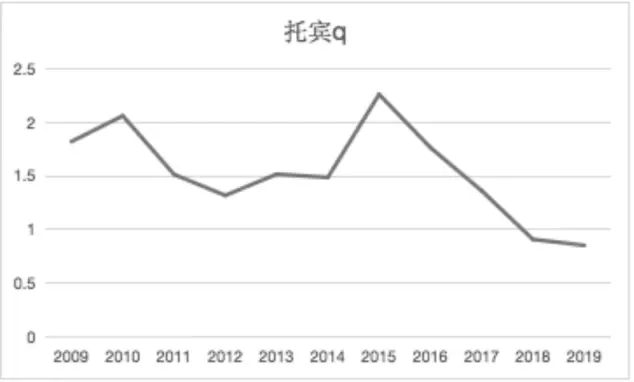

(三)基于价值创造层面——Tobin q

如意集团在2009-2019年的托宾q指数呈波动下降的趋势(见图5)。在产业链整合处于第一阶段时,其所整合的对象为原材料企业,盈利能力较弱加之整合成本过高,使得托宾q指数呈下降趋势。2015年,如意集团开始了第二阶段产业链整合活动,并购整合的知名服装品牌展现出了超高业绩,托宾q指数直线上升,如意集团趁热打铁发行大量短期公司债券加大并购整合力度,超出了其实际承受和整合能力,加之几年后债券陆续到期,导致企业并未呈现良好的整合效果。托宾q指数直线下滑,远低于并购前,说明如意集团产业链整合未能提升企业的价值,甚至低于从前。

图5 2009-2019年Tobin q指数变化图

五、结论与启示

(一)结论

1.如意集团通过逆向跨国并购途径较快地获取了双向延伸产业链所需的原材料供应企业及服装生产技术与市场。

2.如意集团通过并购方式最终使自身产业链呈现出从原材料到生产再到最终销售的完整形态,整合之前所缺失的产业链环节得到了很好的建设与提升,但最终整合所带来的财务效果以及企业价值并不如意,最终形成了“形似容易神似难”的结果,这与其并购过于激进有着必然的关系。

(二)启示

1.并非每个产业都适合产业链整合战略。产业链上下游技术生产关系紧密衔接。颠覆性技术创新和市场变动少的行业,如粮食、石油、化工、纺织等,比较适于实施产业链整合战略。而有些行业,如电子信息产业,由于其颠覆性创新层出不穷,竞争模式不断演进乃至突变,故不适合全产业链模式。所以企业在实施产业链整合战略前,首先要审视所在产业是否存在较为稳定的经营和竞争环境,是否在盲目地实施产业链整合。

2.以自身优势产业环节为基础进行产业链整合。产业链形态多种多样,企业无须照搬已有的完整产业链条。坚持自己现有产业环节的优势,选取行业中的一个或几个价值模块,抓住关键环节加以整合,既保留了自己的原有优势,又弥补了缺失的产业链环节,形成了自己特有完整的产业链条,增强企业核心竞争力。

3.合理借助并购实现产业链整合。逆向跨国并购确实是中国制造业企业获取技术和资源、实现产业链整合较为便捷的途径,加之受到国际经济危机的影响,许多欧美国家企业资产规模缩水,为中国提供了并购的有利条件。但是,浅层次的企业股权、关键资源可以买到,而深层次的组织经验、核心技术则难以买到,产业链整合必须以自主努力为主,择机并购为辅,一味依赖海外并购会在资金和后期整合方面为企业带来极大的负面影响,甚至会影响企业的生存。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

好日子(2021年8期)2021-11-04

云南画报(2020年9期)2020-10-27

人大建设(2019年10期)2019-12-27

当代陕西(2019年13期)2019-08-20

中华诗词(2018年11期)2018-03-26

Coco薇(2016年8期)2016-10-09

农家科技(2016年4期)2016-06-21