会计舞弊识别与审计应对

——基于2019年财务暴雷的案例

2022-06-18 05:19|陈程

中国注册会计师 2022年6期

| 陈 程

一、前言

会计舞弊是资本市场的一大恶疾,自英国南海财务舞弊案例起,国际社会会计舞弊事件频发。公司舞弊花样繁多且更加隐秘,一来公司面临较大的业绩压力,导致管理层舞弊频发;二来因商业运作、相关准则不断更新和科技进步等因素,报表越来越复杂,涉及估计或主观判断的事项更多,加大了公司舞弊空间。舞弊行为近年来呈“猖獗”之势,2019年我国出现诸多会计舞弊案例,例如康美药业、康得新、藏格控股和辅仁药业等,舞弊手段多是通过虚构交易、虚增利润、少记成本和费用以及利用关联交易等公布虚假财务信息迷惑信息使用者,阻碍了资本市场的健康和稳定发展。

财务造假、会计舞弊现象在企业中普遍存在,且对利益相关者和资本市场造成极大的危害。针对愈演愈烈的会计舞弊现象,研究如何采取合理的措施,运用高效的识别方法及时识别公司会计舞弊行为,加强对舞弊现象的治理,对从源头上减少财务舞弊现象的发生,维护资本市场的健康发展具有重要的意义。基于此,本文针对会计舞弊识别与审计应对进行研究,以期对规范公司运营,保护投资者利益,促进证券市场稳定发展有所借鉴。

二、上市公司会计舞弊和财务暴雷统计分析

1.舞弊公司数量增加。2019年,产品造假、财务舞弊层出不穷,信息披露严重违规、计提资产减值和公司巨额债务违约等行为让投资者遭受了难以估计的损失。2019年,证监会总共下发136份行政处罚决定书、13份市场禁入决定书;深交所和上交所分别出具了215份和128份纪律处分决定书,具体情况如表1所示。

2.违规违法形式多样。证监会处罚决定书涉及违规披露信息有29份,同时还涉及虚构交易、关联交易和记载虚假信息等违法行为。在上交所的纪律处分中,对外担保违规的上市公司有13家,因定期报告披露不规范、年报被出具“非标”意见的公司有12家,由于未恰当披露重大资产重组被处分的公司有23家,由于董事、监事和高管持股不规范被处分的有15家,因关联交易违规被处分的公司有11家,涉及非经营性资金占用有11份。

3.造假数额巨大,情节严重。2019年共有198家上市公司发布前期会计差错公告,康美药业2019年4月29日发布差错更正,称公司有299亿元的货币资金“不翼而飞”,半个月后,证监会初步查明康美药业2016-2018年财务报告存在重大虚假。康得新拥有多达150亿元的账面资金却不能兑付15亿元的短期融资券本息。辅仁药业在红利派发股权登记日,企业由于资金安排缘故,难以支付6000万元的现金红利,经过上交所询查,辅仁药业及其子公司拥有现金总额1.27亿元,其中377.87万元未受限,1.23亿元受限,受限金额比重高达96.85%。在信息披露违规的案例中,涉及当事人多于10人的居多,例如天业股份的处罚中,公司涉及未及时披露重大诉讼、关联交易和未清偿到期重大债务,牵连22名当事人。

三、会计舞弊的手法分析

随着社会的发展,会计舞弊手法越发多样,且更加隐蔽。本文选取2019年被中国证监会出具行政处罚决定书、处罚及禁入告知的公司以及深交所、上交所公布纪律处分的公司的典型案例对舞弊手法进行分析。

1.虚构交易,虚增资产。企业常采用虚假确定收入,虚增企业资产,虚构销售、混淆会计科目,以此增加企业利润,采用虚构资产、对应收账款少计提坏账、虚增存货、固定资产等增加资产。伪造购销合同是上市公司增加利润的常用方法,通过虚假确认收入来提高收入额。2019年航天通信证实子公司智慧海派为提高业绩采取违规担保、债务违约、业绩造假等产生69.02亿元的虚假收入,25.74亿元的虚假利润。康得新运用编造虚假合同、造假海外客户、模仿外国客户签名和捏造外销业务等虚构大量应收账款增加营收,虚增营业成本、销售和研发费用,共虚增119亿元的利润。2019年藏格控股被披露运用虚假贸易业务来提高收入,康美药业虚构业务凭证虚增收入,仁智股份采取利益相关方签订虚假合同增加收入(表2)。

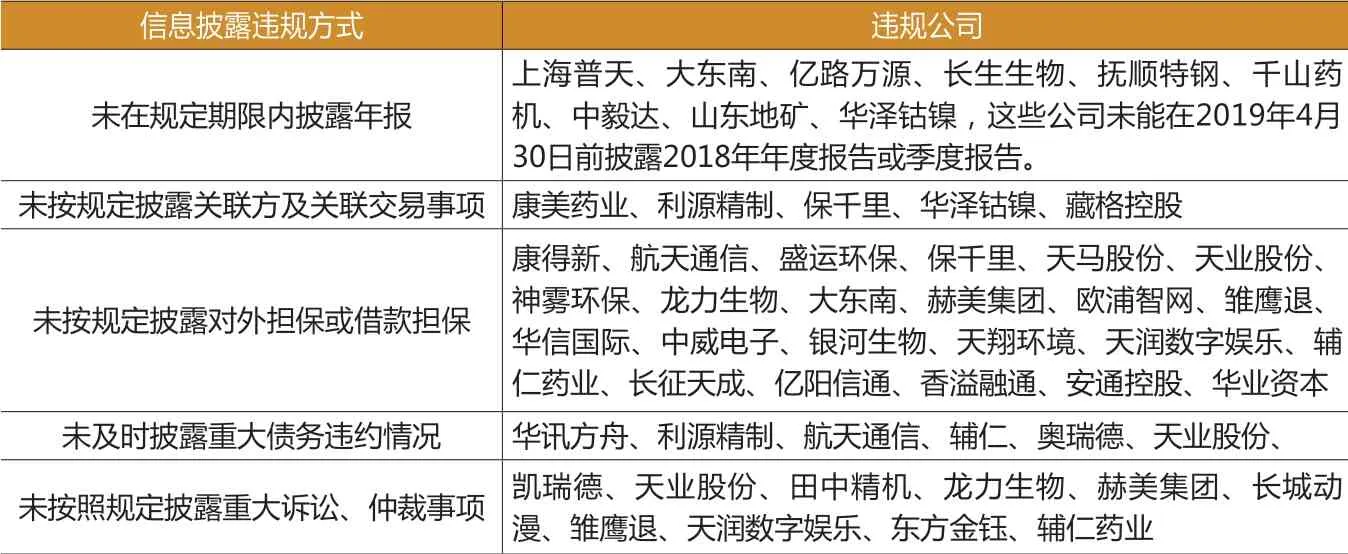

2.信息披露违法违规。上市公司应披露本年度发生的重大事项,或披露12月31日后发生的对投资者决策会产生重大影响的事项。然而,有些上市公司隐瞒重大债务逾期、重大诉讼、对外担保、关联交易、关联方非经营性资金占用、银行账户和主要资产被冻结等事项。在2019年的舞弊案例中,就存在多家公司未在规定期限内披露年报,如:上海普天、大东南、亿路万源、长生生物等公司在2019年4月30日前未能披露2018年的年度报告。利源精制未及时披露存在关联交易、重要资产被查封、账户被冻结和重大债务逾期等数十项违规事项;2019年4月至6月,田中精机控股子公司远洋翔瑞发生多起诉讼,数额达2.01亿元,占据田中精机2018年净资产的81.98%,公司没有及时披露该重大事项;截至2018年末,龙力生物违规对外担保余额43775.89万元,占其2018年度净资产绝对值的13.53%,公司未按时披露。除此之外,赫美集团未按规定披露62个银行账户被冻结、其持有子公司设备、股权和多处房地产被法院冻结的事项;藏格控股全资子公司上海藏祥应收账款加退回的预付款项总共18亿元,购入理财项目的收益权事项未及时披露(表3)。

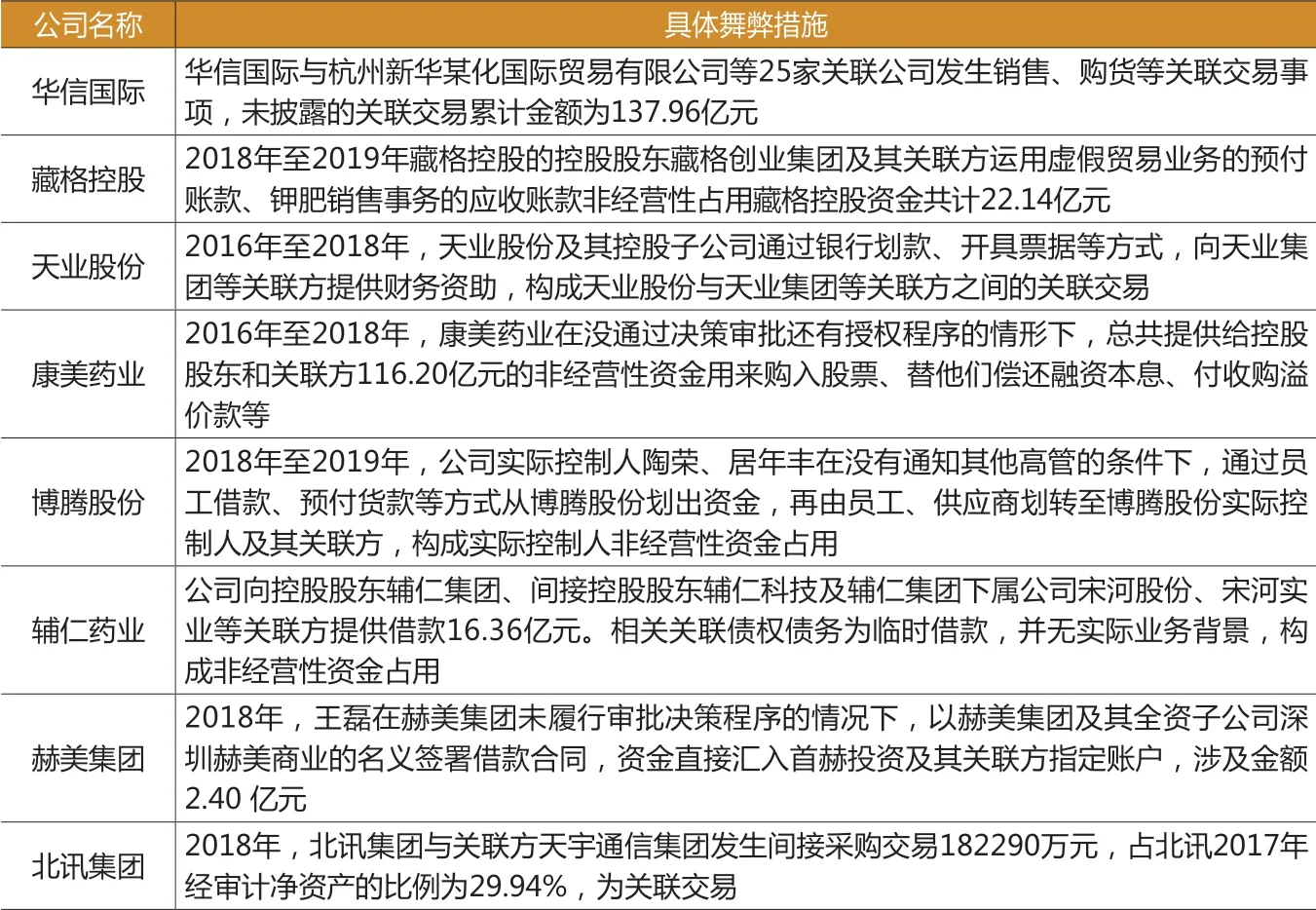

3.利用关联交易。关联方之间交易时,可以自行决定产品或服务的价格、时间,容易进行舞弊,公司运用关联交易虚构利润且不在财务报告中充分,准确地披露。公司通过股权投资或转让、关联购销、向关联公司转嫁费用和托管经营等来增加利润。2019被处罚的公司中不仅有华信国际、藏格控股、天业股份、北讯集团运用虚假贸易业务增加资金,还有辅仁药业、美盛文化、新大洲、大东南、长征天成、银亿股份、赫美集团、亚光科技、博腾股份、银河生物、安通控股、天翔环境和捷成股份存在关联方非经营性资金占用的行为,金额巨大,严重侵害上市公司利益,且未在年报中披露,存在舞弊现象(表4)。

4.滥用会计政策。如何选用会计政策会直接影响到公司财务报表的数据,公司往往在会计政策和会计估计变更上动手脚来控制利润。比如,不恰当确认收入,改变存货计价方法,随意计提和转回资产减值准备,任意调整固定资产的净残值或折旧摊销年限等。康美药业把不符合会计确认或计量条件的工程项目计进报表,导致虚增固定资产;风华高科花式逃避坏账计提;中威电子提前确认不符合收入的事项;雏鹰农牧及獐子岛凭借监盘农产品存货的不确定性来计提大额存货跌价准备,调整利润(表5)。

表1 2019年监管机构发布的处罚/分决定书统计表

表2 虚构交易、虚增资产方式会计舞弊统计

表3 信息披露违规方式会计舞弊统计

四、会计舞弊的识别

1.财务报表综合分析。当公司的现金净流量与净利润差额很大或反差持续时间较长,表明与利润有关的项目可能存在舞弊。表6结果显示康美药业经营现金流量净额远低于净利润,公司可能存在舞弊行为。2012-2018年,康美药业获得净利润169.18亿元,经营活动现金流量净额45.77亿元,净现比为27.05%,特别是2018年,净现比为负。康美药业在2016-2018年虚构206.44亿元的营业收入和20.72亿元的营业利润。

2.财务报表项目和指标分析。

(1)货币资金及负债项目。货币资金作为企业的重要资产,在运营中发挥着重要作用,不同行业货币资金占总资产的比重不同,通常在15%-25%之间。货币资金占比过少会提高流动性风险,削弱公司的偿债能力,占比过多说明企业资金充足,经营风险小,但会增加机会成本,缺少资金收益。资产负债率在40%-60%间有利于风险与收益的平衡,大多企业在30%-50%范围内。

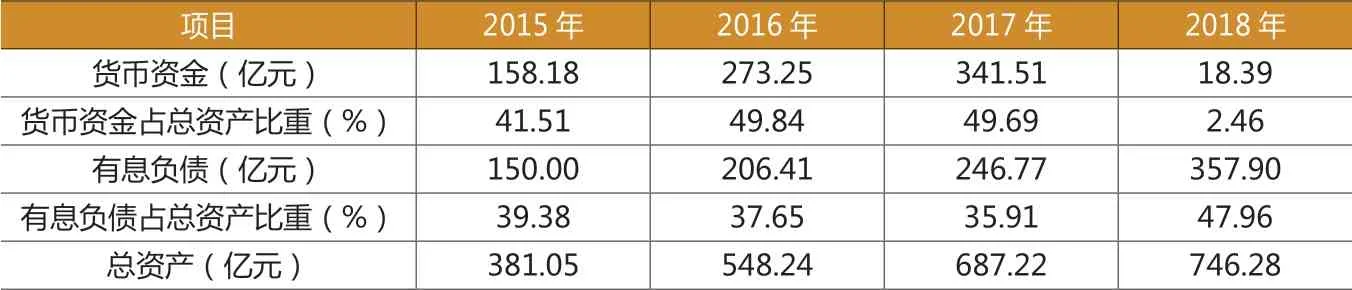

由表7可知,2015-2017年康美药业货币资金比重接近5 0%,有息负债比重大于35%,2018年高达47.96%。2017年货币资金有99.74%是现金,有将近99.95%是可以随时支付的银行存款,但公司仍然采取高额的利息债务融资。康美药业利息支出占净利润比重较大,融资成本较高,康美财务管理不符合正常的商业逻辑,存在“存贷双高”问题(表8)。经调查,2016-2018年,康美药业虚增的货币资金分别为225.48亿元、299.44亿元和361.88亿元,存在会计舞弊行为。

(2)存货项目分析。公司近年存货比超过20%,2018年增至45.84%(表9),比例大大高于医药业12%左右的比重。2018年康美药业的存货周转率为0.54,存货周转天数为2.82年,不符合公司公告的“三个月周转天数”。康美药业消耗性生物资产大多是自种的三七、人参、林下参等,没有计提跌价准备,公司将与之有关的种植和收割开销、需分摊的间接费用全计入了消耗性生物资产的成本,当收获或卖出时,根据账面价值且选择加权平均法结转相应成本,对人参的生长、回报周期等未在年报中披露。康美药业的会计差错更正把原本2017年157.00亿元存货改成352.47亿元,在单价无明显变动的情况下,修改前的库存商品是74.68亿元,修改后为252.92亿元。

(3)应收账款项目分析。康美药业的应收账款从2015年的25.50亿元剧增至2018年的63.18亿元,占总资产的比重为8.47%(表10)。2017年年报中应收账款按单项金额重大所单独列示的仅一家公司,且应收账款都计提成坏账准备。

(4)其他应收款项目分析。根据康美药业对2017的年报调整,其他应收款项目更正前为1.80亿元,更正后为58.94亿元,调整了57.14亿元。康美药业2018年年报中,有88.79亿元的其他应收款是关联方往来款,应收关联方之一的普宁康都药业款项为56.29亿元,计提坏账26.66%,另一家康淳药业的其他款项是32.50亿元,计提坏账15.40%。

表4 关联交易会计舞弊统计

表5 滥用会计政策方式会计舞弊统计

表6 康美药业历年净利润与经营活动产生的现金流量净额比较

(5)毛利率分析。毛利为营业收入减营业成本,毛利率为毛利除营业收入,高毛利率代表竞争力强,不同行业的毛利率相差较大。医药商业流通企业毛利率普遍较低,公司着重凭借快速周转获利;医药制药企业毛利率普遍较高。公司某类主营业务毛利率相比以往年度变化较大,或远超出行业水平,或相悖于同行业变化趋势,那么其极有可能存在造假。康美药业2015-2018年的毛利率分别为28.34%、29.90%、38.63%、30.04%。近年来我国医药行业毛利率平均在10%左右,康美药业毛利率高于行业水平。2017年康美药业研发支出1.64亿元,占营业收入比重为0.62%,远低于同行业水平。

五、会计舞弊审计应对

1.公司方面。(1)加强团队建设。团队建设能够传递企业精神,宣传企业文化,增强员工的责任感和集体意识。通过企业内部人员举报违法事项的成本更低,但很多员工碍于道德伦理约束和人情关系,即使发现企业有违法事项也不会揭发。因而,企业要加强伦理建设,重视诚信品质教育、做到实事求是,提高企业成员道德品质。同时,要赋予组织成员揭发公司不良行为的权利,以防范会计舞弊。(2)完善公司内部控制制度。公司应把董事会和管理层权利分离,不同人员各司其职。管理层负责公司实际运转,董事会做好监督。企业管理制度化和规范化,组织结构科学合理,明确职责分工,实施有效的约束与激励机制,适当控制高管持股比例,防止股权过于集中,减少管理层舞弊动机。

2.中介机构方面。会计师事务所等中介机构有义务严格遵照相关准则对公司进行审计,防止公司会计舞弊。有些机构为图高额利益,对公司舞弊行为视而不见,造成公司会计舞弊频发。为此,加强审计人员的道德修养意义重大,首先,选聘人员时,要聘用具有良好职业道德且拥有很强业务能力的人才;其次,相关机构应倡导实事求是、客观公正的职业精神,加强职业道德教育。在审计时需要保持谨慎和独立性、严格执行审计准则要求且不断提升业务水平,拒绝不合理的要求;会计师事务所等中介机构应当跟紧时代步伐、适应信息化发展,运用大数据完善审计业务。

表7 康美药业货币资金及负债情况

表8 康美药业利息支出情况

表9 康美药业存货情况

表10 康美药业应收账款情况

3.政府方面。(1)加大对会计舞弊的处罚力度。政府作为公司主要监管方需要加强制度建设,加大对舞弊的处罚力度。新《证券法》加大对信息披露违法违规的打击力度,规定如果没有按照规定申报报告或履行披露义务的,责令信息披露义务人改正并给予警告,处以50万元以上500万以下的罚款,对直接负责的主管人员和其他直接责任人给予警告,并处以20万以上200万以下的罚款。有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以100万以上1000万以下的罚款。如果公司舞弊的风险成本足够高,那么就可以在一定程度上减少此类舞弊行为的发生,保护各投资者的权益。(2)完善法律法规。会计舞弊频发说明我国法律法规仍有待完善,存在漏洞,所以需要完善制度规范,加强对公司监督管理,严查严处此类违法行为。同时也要组织公司管理人员与财务人员学习相关法律知识,帮助相关人员提高法律意识,做到知法,懂法,更守法。

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

国企管理(2022年3期)2022-05-17

财会月刊·上半月(2022年4期)2022-04-24

华声文萃(2022年3期)2022-03-31

文萃报·周五版(2021年47期)2021-12-14

证券市场红周刊(2021年45期)2021-11-22

科学与财富(2021年35期)2021-05-10

证券市场红周刊(2019年32期)2019-08-26

董事会(2015年8期)2015-08-20

环球时报(2009-06-18)2009-06-18