基于铁路客运互联网售票场景的数字人民币支付研究*

2022-06-17 01:39沈忱,赵颖,李健

铁道经济研究 2022年3期

沈 忱,赵 颖,李 健

(1 中国铁道科学研究院集团有限公司电子计算技术研究所 经济师,北京100081;2 中国铁道科学研究院集团有限公司电子计算技术研究所 高级工程师,北京100081;3 中国铁道科学研究院集团有限公司中国铁路网络有限公司 正高级工程师,北京100081)

0 引言

中国人民银行法定数字货币 (以下简称数币)建设是一项重要的国家战略工程,有利于维护人民银行货币发行权, 建立数字货币支付流通体系,推动人民币国际化发展, 提高零售支付的便捷性、安全性、可携带性和防伪水平[1]。2017 年12 月,人民银行部署了数币研发试验任务,指定工农中建四大国有商业银行、移动联通电信三大通讯运营商、财付通和蚂蚁金服两大支付机构共同参与项目研发。 数币是与纸币和硬币完全等价,具有价值特征和无限法偿性的可控匿名支付工具。 数币对标M0,具有可控匿名、不可重复花费、不可伪造、可追踪、安全便捷等特点。

目前,中国人民银行已经牵头开展数币的试点工作,鼓励各家银行在自愿的前提下,进入交通、教育、 医疗等服务场景先行先试, 能够快速地触达C端用户。 央行数币注重替代现金,并且保持了现金的属性以及主要特征, 满足了便携和匿名的需求,将是替代现钞的最好工具。

铁路12306 拥有8 亿以上的超量用户,具有丰富的铁路场景资源,已开通了各银行、银联、微信、支付宝等支付服务[2],这些支付服务还都是基于传统的银行账户完成的支付处理。 紧跟国家金融创新步伐,研究基于铁路12306 客运互联网售票场景的数币支付实现方案,探索数币在铁路场景支付中的试点应用,提升铁路研发和创新能力是一项具有前瞻性、创新性、紧迫性的工作,同时也是铁路响应国家战略的鲜明体现,从而更好地践行国家普惠金融政策,促进客运服务质量的提高。

1 现状及需求分析

1.1 现状分析

1.1.1 私人数字货币的发展

随着科学信息技术的蓬勃发展,私人部门在数字货币领域不断创新,2008 年诞生的“比特币”是世界上最早的私人数字货币。 比特币是由中本聪发明,利用区块链、密码学等技术,通过“挖矿”方式产生的,不属于任何人或组织的去中心化运行的私人货币。 比特币的应用实现了支付的匿名性、安全性和便捷性,但由于比特币是发行总量限定的去中心化货币,政府难以进行宏观调控,还会滋生私人部门恶意投机炒作等行为,导致经济的不稳定。

2015 年,美国泰达公司发行了首个币值稳定的数字货币“泰达币”(USDT)。 泰达币与法定货币美元直接挂钩,严格遵守与美元1∶1 的锚定关系。 泰达币的发行解决了比特币币值不稳定的缺陷,满足了投资者对避险资产的需求,但由于是绝对中心化的私人货币,不能完全取得投资者信任。

2019 年6 月18 日, 美国Facebook 公司的Libra 协会发布白皮书, 宣布将启动全球最大数字货币项目“天秤币”(Libra)。 天秤币设定的币值是以一篮子货币为支撑的稳定币,但这一计划遭到多国监管部门的强烈反对。 2020 年4 月16 日,Libra 协会发布新版白皮书,引入单货币稳定币,天秤币设定的币值是与一篮子银行存款和短期政府债券相挂钩的稳定币。虽然在新版白皮书上Facebook 做了一些让步,但还是遭到英美等国强烈反对,这也意味着天秤币如果要发行,还有很长的一段路要走。

1.1.2 主要经济体央行数字货币的发展

随着数字人民币研发和试点工作的不断推进和深入,其研发理念也日益受到国际社会的广泛关注。 多数央行认同并积极回应了数字人民币提出的目标和愿景,研发央行数字货币的必要性已经形成国际共识。

欧央行指出,其研发数字欧元的目的是在数字经济时代保证央行数字货币的可得性和可用性,应对现金流通量下降、稳定币等挑战。 瑞典央行也提到,其数字克朗将为普通公众提供继续获得央行资金的渠道,建立一个持续竞争、不断创新、交易数据完整性得到保障的支付市场,确保在现有支付系统出现问题时不那么脆弱。 美联储也在最新发表的文章里提到,央行数字货币将扩大公众获取中央银行安全货币的渠道,特别是能够解决当前跨境支付领域的痛点,以支持数字贸易不断发展。 此外,提升和改善普惠金融水平更是成为零售型央行数字货币的普遍诉求。BIS 及七国央行的研究报告指出,央行数字货币将促进金融普惠,解决某些群体面临的数字鸿沟挑战。 即便是在美国,促进金融普惠也是美联储的高度优先事项,而央行数字货币将减少普惠的常见障碍,降低交易成本。

1.2 需求分析

铁路电子支付系统作为铁路电子支付业务的载体,是铁路客货业务系统与银行系统间的中间交易平台。 经过近些年的建设,铁路电子支付渠道和支付手段日趋多样,合作伙伴不断壮大,交易量和交易金额迅速提高,占整个客运进款的比重大幅增加,促进了客运运输质量的提高[3]。

经过多年建设, 铁路电子支付系统已具备支付模式的创新性及支付技术的先进性, 但是随着业务的高速发展支付也出现了一些问题:(1)铁路电子支付产品还不够丰富,旅客对支付产品的需求多样,在旅客购票方面,不仅需要线上支付,还需要移动二维码支付,不仅需要购票支付,还需要与吃、住、购、行、游相关的支付。 (2)铁路电子支付系统功能需要进一步完善, 随着支付平台处理能力的提升和接入业务的多样化发展, 历史数据积累速度超出了系统最初设计。 对账、资金核算、报表汇总统计等核心管理业务处理速度较慢,影响相关业务处理效率。迫切需要运用新技术、新方法,优化铁路电子支付系统架构,完善系统功能,提高交易和对账效率。 (3)铁路电子支付服务质量有待进一步提高。 铁路电子支付链条长、环节多,需要运输业务部门、电子支付部门及支付机构联劳协作共同参与退款全过程。 随着电子支付数量和比例的提升,当遇网络中断、系统故障、运输组织调整或其他不可抗力时, 可能造成旅客重复支付、支付后未出票、多扣退票费、银行退款失败等问题,影响铁路电子支付服务质量。引入数字人民币支付方式可有力改善以上问题。

2 支付流程研究

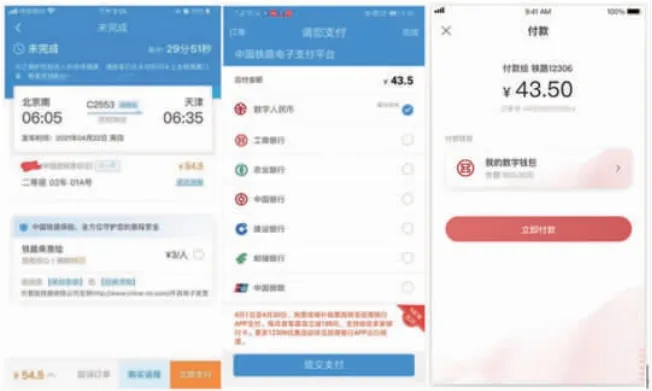

2.1 支付方式一:APP 拉起付款

客户在12306 APP 支付时, 在支付页面选择“数字人民币”支付,由业务系统通过铁路电子支付平台将支付请求发送至“数字人民币”并拉起APP,客户在 “数字人民币”APP 内完成密码验证并确认支付,支付流程如图1 所示。

图1 唤起数币APP 支付方式示意图

信息交互流程如图2 所示。

图2 唤起数币APP 支付信息交互流程图

1) 客户通过业务系统进行支付时,由铁路电子支付平台将支付请求发送至互联互通平台。

2) 互联互通平台将支付请求发送至铁路开立的对公钱包运营机构(收款方)进行校验,并将结果返回至铁路系统。

3) 铁路电子支付平台拉起数字人民币收银台,客户输密码确认进行支付。

4) 数字人民币APP 后台将支付请求发送至客户个人钱包开立的运营机构(付款方)。

5) 付款方运营机构将支付请求发送至互联互通平台。

6) 央行互联互通平台将支付交易发送至收款运营机构,收款运营机构将结果返回至互联互通平台。

7) 互联互通平台通知客户的付款方运营机构,后者将支付结果再通知至数字人民币APP 后台。

8) 数字人民币APP 再将支付结果通知至铁路电子支付平台, 铁路业务系统收到支付结果后,完成业务办理。

2.2 支付方式二:子钱包推送支付

客户在数字人民币APP 开通推送铁路12306 子钱包后,可在12306APP 免密无跳转支付。 客户购票支付时,选择“数字人民币”支付,支付金额小于等于客户子钱包单笔限额时, 可免密(根据业务可设置是否免密)支付,在铁路12306 APP 中通过铁路电子支付平台后台发起数字人民币APP 扣款,完成支付。

信息交互流程如图3 所示。

图3 子钱包推送支付信息交互流程图

1) 旅客购票支付时, 选择数字人民币方式支付,如果已开通铁路12306 子钱包推送方式,由铁路12306 通过铁路电子支付平台系统将标记化支付请求后台发送至互联互通平台。

2) 互联互通平台将支付请求发送至付款旅客的运营机构(付款方个人钱包)。

3) 运营机构(付款方个人钱包)将支付结果反馈至互联互通平台。

4) 互联互通平台将支付结果通知至铁路电子支付平台,铁路12306 收到支付结果后,完成购票。

2.3 支付方式三:PC 端数币支付

客户在PC 端办理互联网购票业务需进行支付时,在支付页面选择“数字人民币”支付,由铁路电子支付平台根据支付信息向互联互通平台获取二维码信息并将付款二维码展示在页面,客户通过“数字人民币”APP 扫描网站展示的二维码进行支付。

信息交互流程描述如下:

1) 客户通过业务系统进行支付时,由铁路电子支付平台将支付请求发送至互联互通平台。

2) 互联互通平台生成付款二维码信息,并将结果返回至铁路电子支付平台。

3) 铁路电子支付平台在页面展示付款二维码,客户用数字人民币APP 扫码进行支付。

4) 互联互通平台将支付结果通知至铁路电子支付平台,铁路业务系统收到支付结果后,完成业务办理。

3 技术实现研究

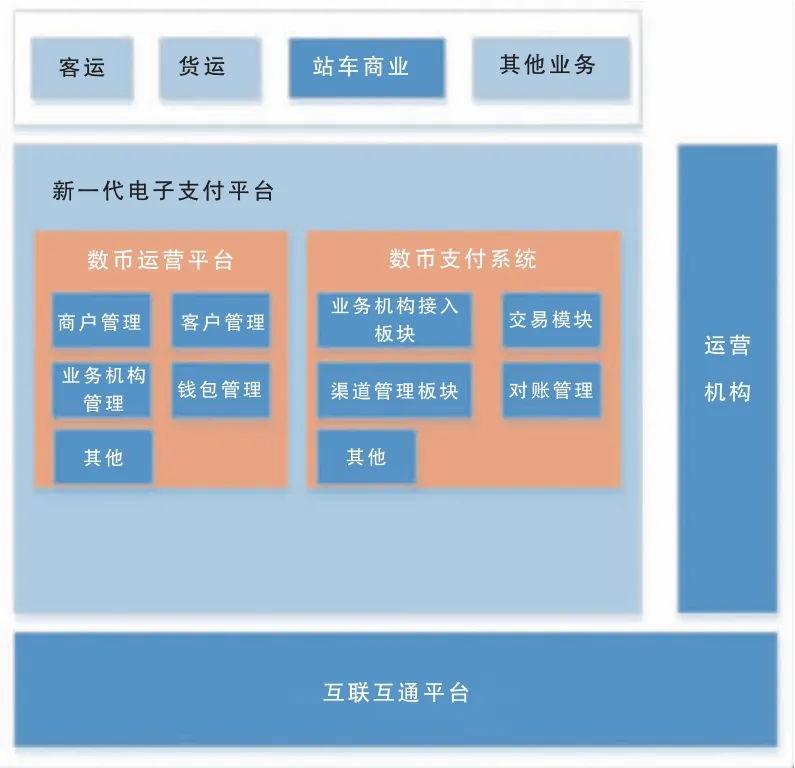

3.1 系统总体架构

铁路电子支付平台依托运营机构和央行互联互通平台提供数币收单、运营支持,面向铁路客、货运及其他业务系统提供数币统一接入和运营支持。参见图4。

图4 系统总体架构示意图

数币运营平台根据业务系统场景,提供个人钱包、对公钱包的开立、资金兑入兑出、资金划拨、商户信息管理等钱包管理和运营支持。

数币支付系统通过收单支付系统面向各业务系统提供基于线上、线下的数币收单接入,收单支付系统可基于现有铁路电子支付平台交易系统进行升级改造。

铁路电子支付平台根据收入系统要求提供相关数币对账、结算、收入数据上报等支持。

铁路电子支付平台在数币安全、 大数据分析、智能合约基础支撑、运行监控方面提供统一基础服务支撑[4]。

3.2 建立现有业务账户与数币钱包账户的映射

结合铁路12306 网站、12306APP 实现现有账户与旅客个人数币钱包的映射,数币钱包开立时所需信息与现有12306 账户信息的共享和校验。

3.3 线上支付接口改造

1) 增加基于数币钱包的免密账户支付。

2) 增加基于数币钱包的购票业务的智能合约支付,基于候补购票场景可根据数币加载智能合约方式进行改造。

3) 团体购票业务增加基于付款方采用对公钱包转账方式的收款流程应用改造。

4) 跨境支付采用数币收款。

4 效益分析

4.1 降低铁路支付成本

相较于传统的支付方式,数字人民币兑出兑回的零费率模式应用到铁路客运场景中可大大降低手续费成本。现阶段铁路客运电子支付每年需向中国银联支付的手续费为全年总交易金额(付款减去退款) 的0.225%,2021 年全年手续费预估金额为5200 万元。

4.2 提高铁路企业资金周转效率

从结算最终性的角度看,数字人民币与银行账户松耦合,基于数字人民币钱包进行资金转移,依托加密技术实现交易信息即价值, 进而实现“支付即结算”。 与现有电子支付工具相比, 使用数字人民币交易,可以减少资金在途清结算环节,提升资金周转效率。 未来实现数字人民币的全量应用,可免去大量账务管理工作,实现资金流和信息流的双流合一。

4.3 满足普惠金融覆盖

数字人民币体系将进一步降低公众获得金融服务的门槛, 保持对广泛群体和各类场景的法定货币供应。 没有银行账户的社会公众可通过数字人民币钱包享受基础金融服务。铁路路网覆盖范围广,服务人群多, 数字人民币的应用普及将有利于铁路票务服务下沉乡村, 在健全的风控机制下服务终端无账户人群,全面提升铁路运输服务覆盖能力。

4.4 服务跨境支付场景

短期来华的境外居民可在不开立中国内地银行账户情况下开立数字人民币钱包,满足在华日常支付需求。 数字人民币引入,将使我国铁路运输服务更便捷高效服务境外来华人士,便捷境外人士支付,提升铁路运输效力。

4.5 全面提升数据安全和隐私保护

数字人民币具有可控匿名特征,其支付交易等数据均规范存储在中央银行,确保客户信息不被非法采集和应用。 与传统第三方支付渠道相比,交易数据更加安全,客户隐私保护级别更高。 铁路系统是我国重要国家基础设施,其各类数据安全具有重要意义,与数字人民币应用的有机结合将全面提升国家铁路路网数据安全级别。

4.6 促进社会数字化转型

数字人民币凭借其货币性及数字性,可以存在于所有支付场景中并实现支付场景的数字化。 铁路具有体量大、关联场景丰富等特点,蕴含着大量数字资源。 通过挖掘并处理铁路场景支付交易中的数据资源,可以释放其中的数据红利,实现铁路产业链增值,助力我国社会数字化转型。

猜你喜欢

英语文摘(2021年6期)2021-08-06

今日农业(2021年5期)2021-05-22

云南画报(2021年12期)2021-03-08

云南画报(2021年12期)2021-03-08

小学生学习指导(低年级)(2019年5期)2019-04-29

阅读与作文(小学高年级版)(2019年4期)2019-04-20

铁道通信信号(2018年7期)2018-08-29

小猕猴学习画刊(2018年4期)2018-04-28

小学生学习指导(低年级)(2018年4期)2018-03-12

中国火炬(2015年7期)2015-07-31