我国学前教育经费配置水平测评与均衡策略研究

——基于PLS 结构方程模型的分析

2022-06-16 09:02:54李颖芳蔡潇

广东第二师范学院学报 2022年3期

李颖芳, 蔡潇

(辽宁师范大学 教育学院, 辽宁 大连116000)

一、问题提出

经费供给水平直接决定学前教育发展的规模和质量。 2010 年以来,我国政府对学前教育的经费投入不断增加,2018 年全国学前教育经费总投入为3 672 亿元,是2010 年(244.79 亿元)的15 倍[1]。 近年来,我国将教育公平列为教育发展的重点建设方向,“普及化”“科学化”和“均等化”成为学前教育研究的三个要点[2],省域学前教育经费水平均衡化问题也日益受到重视。 我国学前教育经费配置水平如何、省域学前教育经费配置水平是否存在差异等仍有待考察。 建立有效的学前教育经费配置测评体系,对当前的配置现状进行科学分析,具有重要意义。

当前绩效导向和结果导向是最具代表性的评价管理模式,它们分别基于3E 理论和投入产出 理 论。 Chekland 提 出 的3E 理 论 是 指 产 出(Efficacy)、 效 率(Efficiency) 和 效 果(Effectiveness)[3],该理论为政府经费管理政策与改革提供了理论基础。 投入产出理论由教育经济学家Benson 提出,主要关注教育资源是否有充足的来源与投入、资源配置是否高效以及配置过程是否均衡、公平[4]。 我国对学前教育经费投入水平评价体系的研究主要集中于评价范围、评价对象和评价方法三方面。 从评价范围来看,学者们主要聚焦于人力资源、财力资源、物力资源的教育经费投入及支出,重点测评经费的来源和分配状况[5-7],探索学前教育经费投入多元化、公平性[8]、目标达成情况和合规性[9]的评价,也有部分学者着重关注经费支出的效率与效果,基于阶段性成果(阶段产出和阶段效益)建立形成性绩效评价指标体系[10]。 从评价对象来看,现有评价体系大致分为两类:第一类,从考察政府预算中学前教育经费的绝对投入和相对投入量的角度,进行教育支出绩效综合评价,如生均经费标准[11]、生均财政拨款标准[12];第二类,考虑不同地域层次及园所类型的差异性,针对省域间[13-15]、城乡间[16]、园际间[17]的经费投入设计评价指标。 从评价方法来看,在学前教育经费配置评价研究领域中,主流的评价方法包括数据包络分析法[6]、主成分分析法、基尼系数法[7]和功效系数法四种[5]。现有关于学前教育经费评价指标大部分侧重于经费投入与产出两方面,在评价对象上关注更多的是学前教育生均经费投入,评价主体较为单一与片面。 本研究借鉴投入产出理论,试图建立一个兼顾测评学前教育经费规模和内涵式发展的指标体系,并采用二代统计分析方法——PLS 结构方程以探析各省学前教育经费配置水平和均衡程度,为宏观调整学前教育经费政策,均衡提升我国学前教育经费发展水平,提高学前教育经费配置水平提供参考与建议。

二、PLS 结构方程模型构建

(一)数据选择与研究工具

本研究使用教育部及国家统计局网站上发布的2019 年相关统计数据,如《中国统计年鉴2020》《中国教育统计年鉴2020》《中国教育经费统计年鉴2020》等。 鉴于本文主要评判我国学前教育经费配置水平和均衡程度,以及基于某个特定时间点的学前教育经费投入状况,根据研究对象特点、研究目的和研究方法的适用范围,我们采取PLS(Partial Least Square)结构方程模型。 PLS 是社会科学研究中一种常用的数据分析方法,通过将各个变量题项的数据经过一系列操作转换成协方差矩阵来分析和发现变量之间关系,可同时处理多个因变量,是多元数据分析的重要工具。 根据宪法规定的行政区划, 除港澳台外,我国共有31 个省(区、市)。 本研究以每个省级区域为一个样本,由于样本总数较少,故采用需要较少研究对象又可以运算呈非正态分布数据的最小二乘法作为主要方法[18]。

(二)PLS指标构建和结构方程模型建立

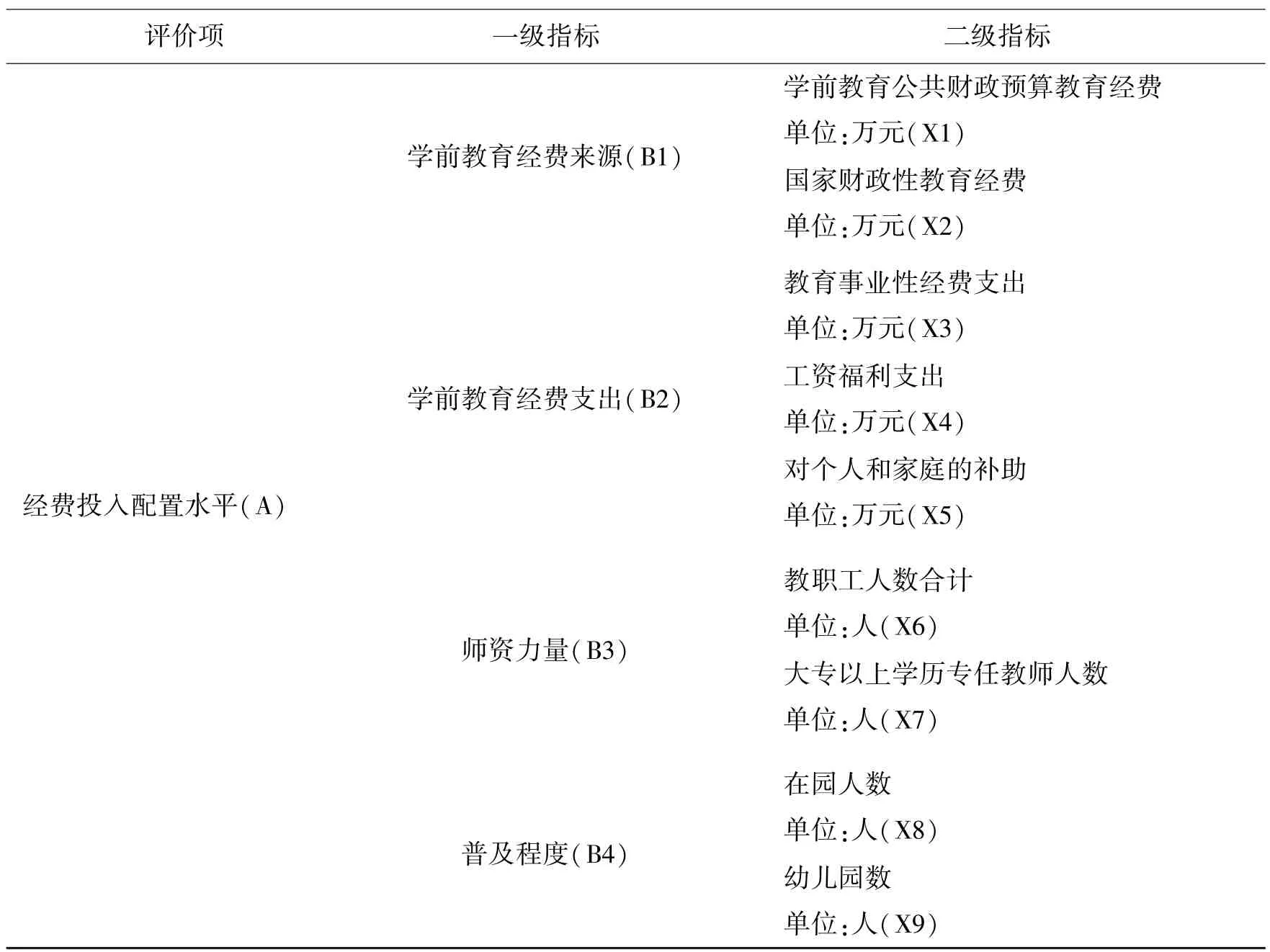

本研究基于投入产出模式,综合参考前人相关的教育指标体系框架及其他国内外研究成果,兼顾数据的可获得性和适用性,建立学前教育经费投入来源、支出、师资力量和普及程度4个一级指标。 同时选取学前教育经费中比较典型和重要的财力、人力、物力资源作为二级指标,用以评估我国不同地区学前教育经费配置水平。 由于理论建构的指标体系需进行检验,我们对4 个一级指标的二级指标分别进行单一维度检验,将不相关(路径系数为负数)的二级指标去除,留下对一级指标贡献率较大的指标。 本研究所构建的学前教育经费配置水平的指标体系由4 个一级指标和9 个二级指标构成(见表1)。

表1 学前教育经费投入配置水平测评指标体系

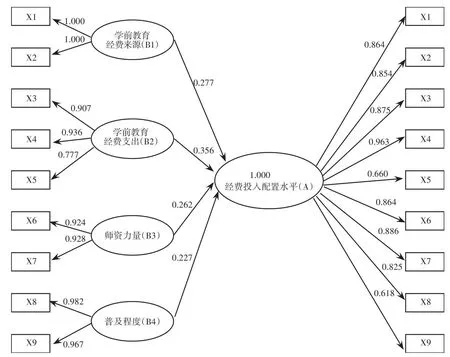

在实操过程中,采用SPSS 24.0 和SmartPLS 3.0 实施单一维度检验,拟合一级和二级指标原始数据,对模型左侧构成显著变量的潜在变量分别进行“单维”检验。 各维度的第一主成分特征值均大于1,其余主成分特征值均小于1,表明各维度均通过了该项检验。 采取Smart PLS3.0,经过PLS 算法及建立反映型测量模型,构成我国学前教育经费投入配置水平PLS 结构方程模型(见图1)。 所构模型中,除测评项目“经费投入分配水平”这一潜变量之外,剩下4个潜变量各表示1 个一级指标,用字母X1~X9 代替9 个二级指标。 这里需要注意的是,输入的数据来自实际数据,但在使用PLS 算法时,PLS 软件默认对原始数据标准化,因此软件输出的结果是标准化结果,除非另有规定,以下均采用标准化结果进行分析。

图1 学前教育经费投入配置水平PLS结构方程模型

一般认为,路径系数取值在0.2 左右时具备研究价值。 图1 所示,4 个潜变量数值是学前教育经费来源(0.277)、学前教育经费支出(0.356)、师资力量(0.262)、普及程度(0.227)。 各路径系数均大于0.2,表明B1、B2、B3、B4 这4 个潜变量与经费投入配置水平(A)的相关程度很高。 但是4 个潜变量的路径系数差异较大,其中学前教育经费支出(B2)路径系数最高为0.356,表明学前教育经费支出对于经费投入配置水平影响力最大,贡献率最高。 师资力量、学前教育经费来源两个潜变量对经费投入配置水平的贡献率次之,与学前教育经费支出对经费投入配置水平的影响力相比,影响程度更低。 表明我国虽然加大了对学前教育的经费补助和发放,但是国家对于学前教育的经费投入力度还远远不够,对于师资力量的补充仍相对滞后。普及程度(B4)路径系数最低为0.227,说明普及程度对经费投入配置水平潜变量的贡献率最低,普及程度关系到全国幼儿是否能获得足够学位,目前表现仍然不足。 综上,2019 年我国学前教育经费投入配置水平在学前教育经费来源、学前教育经费支出、师资力量、普及程度4 个指标上发展不均衡。 同时,学前教育资金配置水平多元回归方程测得的这4 个潜变量的系数平方值为1.000,表明学前教育资金配置水平对这4 个潜变量具有高度的概括性。

(三)PLS结构方程模型的检验

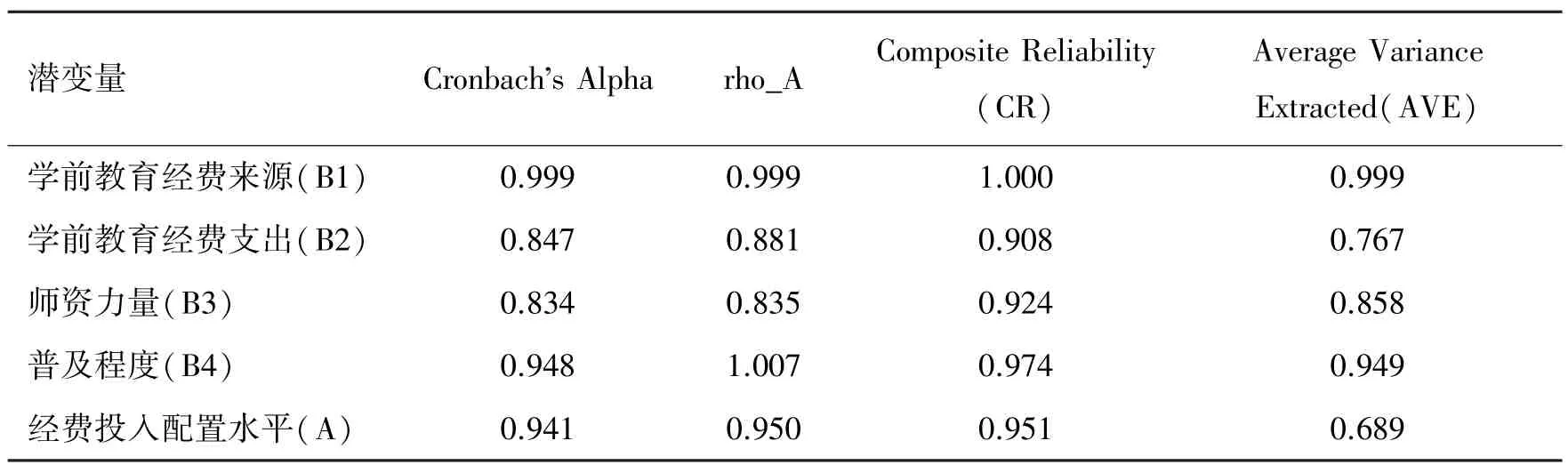

1. 拟合指标与信效度检验

图1 所示,学前教育经费分配水平(A)R2 取值为1,可见各个潜变量能近乎100%地测评学前教育经费投入水平。 另外,经检验如表2 所示,4 个潜变量的Cronbach's Alpha 系数取值都在0.7 左右,其组合信度CR 值均大于0.7,可得各潜变量及构建的模型有着很高的信度[19]。平均抽取变异量AVE 及rho_A 也达到0.7 以上的标准。 综上,所构模型估计效果好,且各二级指标的解释功效高,模型可以为本研究所用。

表2 模型信效度检验结果与拟合指标

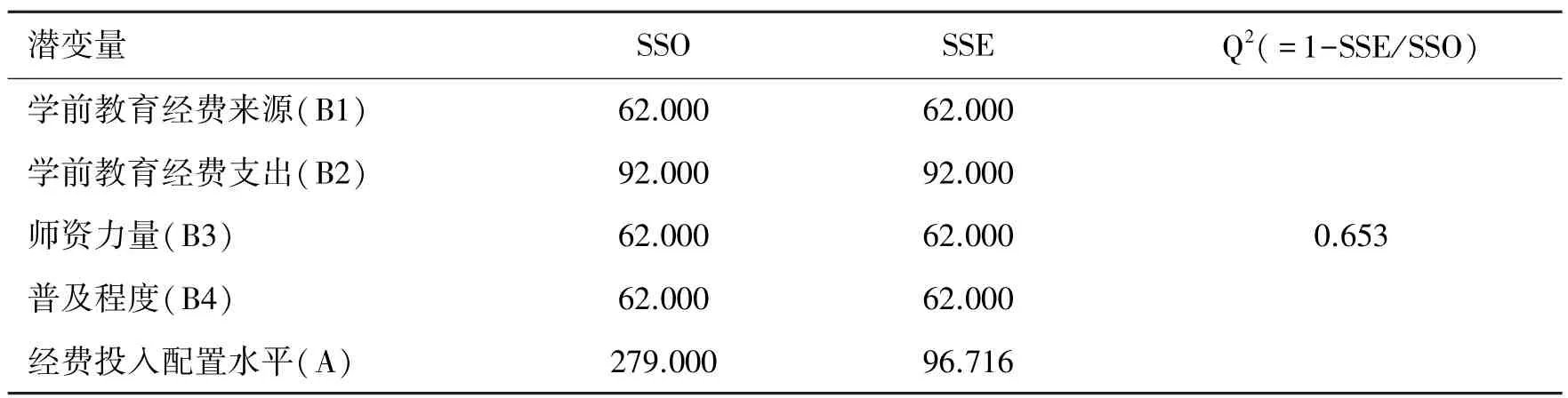

2. Blindfolding 预测能力检验

经Blindfolding 运算,可得模型的Q2值,Q2为衡量外生变量对内生变量影响程度的指标值,Q2大于0.35,可得外生变量在一定程度上能影响内生变量,模型的测评能力较强。 本研究中Q2值为0.613,模型的潜变量(B1、B2、B3、B4)对经费投入水平(A)这一内生变量的预测性较强。 因此该模型的整体预测能力强(见表3)。

表3 模型预测能力检验结果

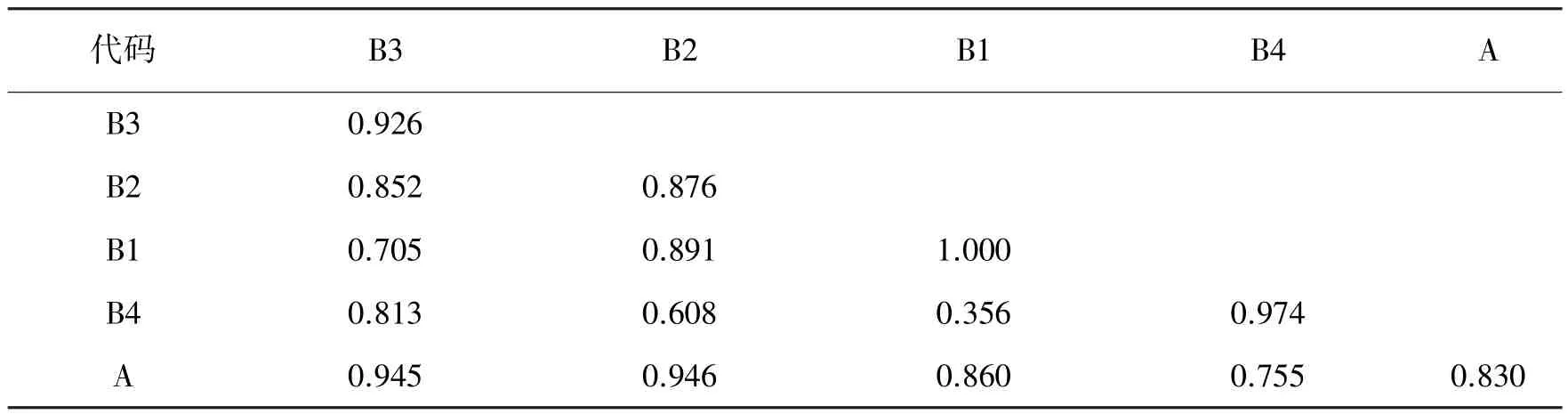

3. 相关系数检验

为进行相关系数检验,建立潜变量间的相关系数矩阵,其中对角线是每个潜变量的平均抽取变异量AVE 的平方根,对角线以下的值分别为潜变量间的相关系数。 比较这两组相关系数,可得每个潜变量具有较好的区别效度(见表4)。

表4 潜变量间的相关系数矩阵

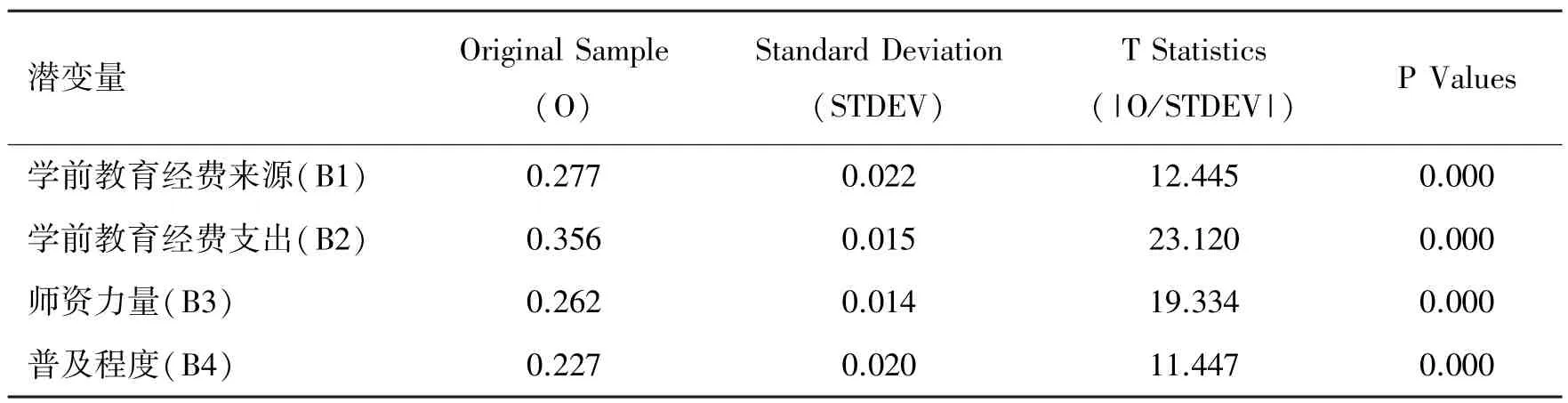

4. Bootstrapping 检验

采用Bootstrapping 方法计算各路径系数的T 统计量,检验路径系数估计的显著性水平(双尾检验)。 如果T>1.96,路径系数在0.05 水平上显著;如果T>2.58,路径系数在0.01 水平上显著;如果T>3.29,则路径系数在0.001 水平上显著。 采用Bootstrapping 方法对T 统计量进行检验,结果表明各路径系数具有较高的T 统计量,可得其通过了相应显著性水平的检验。 此外,通过1 000 次重复样本的实验,表明模型结构有较高稳定性(见表5)。

表5 模型Bootstrapping检验结果

三、学前教育经费配置水平分析结果

(一)各省学前教育经费投入配置水平指标得分与排名

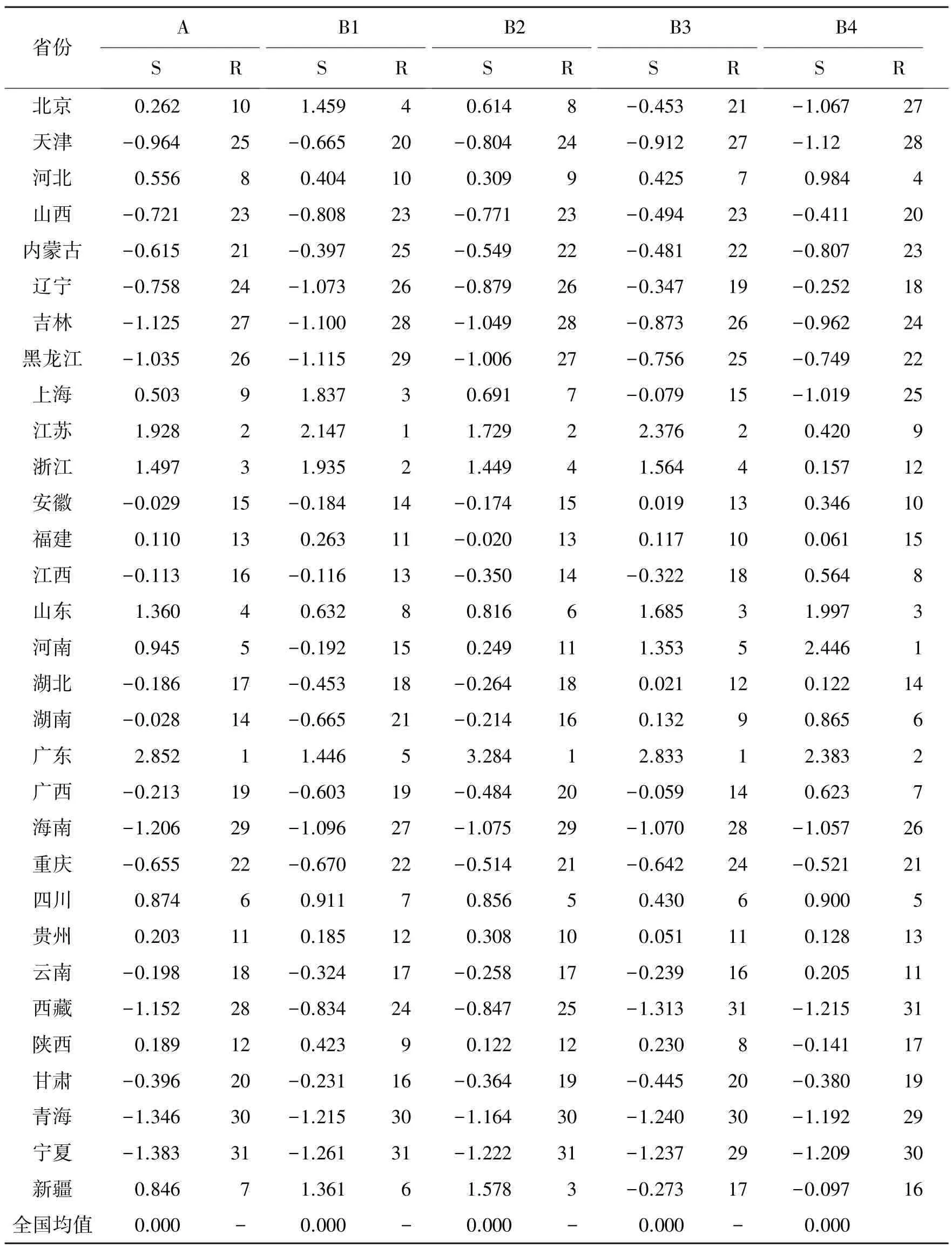

经PLS 结构方程模型运算所得到的数据,即各潜变量的得分,对学前教育经费投入配置水平进行比较和分析,各省份在5 个指标上的得分和排序如表6(S 代表各省份得分情况,R 代表排名)。

表6 各省份指标得分与排名统计

从总配置水平(A)看,广东、江苏、浙江位居前三,青海和宁夏位居末位。 广东分值为2.852,江苏分值为1.928,遥遥领先其他省份,排名最后的宁夏得分为-1.383。 广东、江苏等省经济实力雄厚,能够为学前教育发展提供稳定、高水平的财政支持。 具体来看,学前教育经费来源(B1)方面,江苏、浙江和上海三地最强,它们得分的均值为1.840;宁夏最弱,得分为-1.261。 学前教育经费支出(B2)方面,广东、江苏和新疆三地情况最佳,排名第一的广东分值为3.284,第二的江苏分值为1.729;宁夏、青海仍处末位,均值为-1.193,可见高经济水平在一定程度上导致高教育投入与支出。 师资力量(B3)方面,广东、江苏、山东三省均值为2.298,排名前三;青海、西藏均值为-1.277,原因在于同时掌握少数民族、汉族语言文化的教师缺口非常大,造成这些民族地区师资力量严重不足。 普及程度(B4)方面,河南、广东、山东分值分别为2.446、2.383、1.997,此方面发展最好,末位是宁夏、西藏,均值为-1.212。 可见经济发达地区的政府对办园条件、学前教师的工资福利及幼儿补助支出给予了较高的财政支持,提高了学前教育的普及程度。

(二)我国学前教育经费投入配置水平区域划分

将“经费投入配置水平(A)”的分值作为原始数据,经过Q 型聚类分析运行,以欧氏距离平方为距离测度方法,对31 个省(区、市)进行归类区分。 结果发现:我国31 个省(区、市)学前教育经费投入配置水平归纳为Ⅰ、Ⅱ、Ⅲ、Ⅳ类地区(见表7),且差异显著(p 值为0.000)。

聚类距离最大的广东属于第Ⅰ类,该省在学前教育经费支出、师资力量两个指标排名第一(分值为3.284、2.833),在普及程度方面位居第二(分值为2.383),领先全国平均值(0.000),所以,广东省居于学前教育经费投入配置最高水平区域。 江苏、浙江、新疆、四川等6 省份在第Ⅱ类别中,总得分值在0.846~1.928 之间,排名2~7 位,居于学前教育经费投入配置较高水平区域。 第Ⅲ类别包括福建、北京、陕西、广西、云南等13 个省份,总得分值在-0.396 ~0.556 之间,位居全国均值(0.000)左右,排名介于8~20 位,处于中间阶段,属于学前教育经费投入配置一般水平区域。 海南、天津、宁夏、青海、重庆等均属于第IV 类,总得分值在-1.383 ~0.615 之间,分值均在-0.500 以下,排名在21~31 之间,居于学前教育经费投入配置较低水平区域。

表7 学前教育经费投入水平区域划分情况

(三)我国学前教育经费投入配置水平省域差异比较

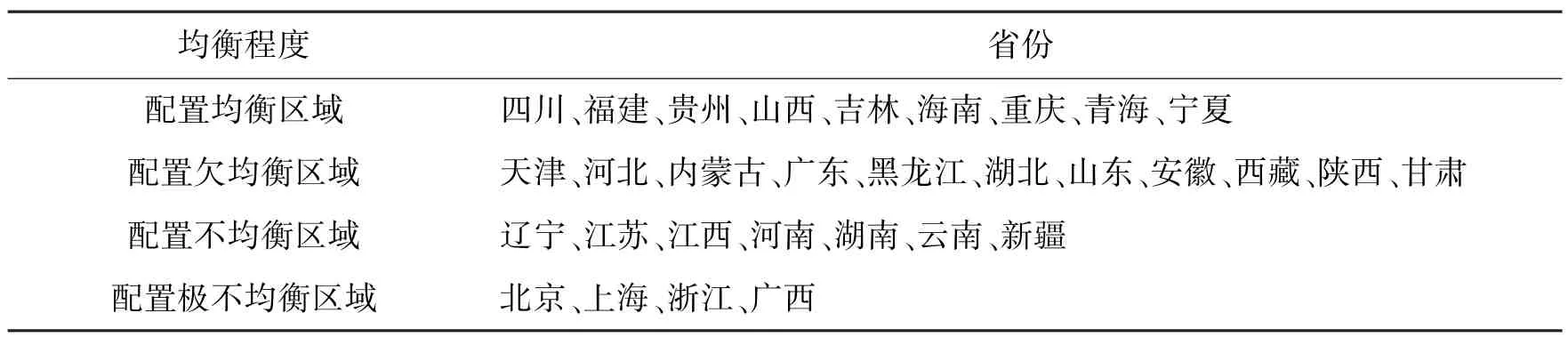

为比较各省(区、市)学前教育在经费来源、经费支出、师资力量、普及程度4 个指标的配置均衡水平和差异,将各指标排名的绝对差值与各省总排名的绝对差值进行比较,得出最大值。 若绝对差值小于或等于3,则分类为配置平衡区;如果绝对差值为4 和5,则分类为配置欠平衡区;如果绝对差值大于6 且小于或等于10,则分类为配置不平衡区,如果最大偏差度大于或等于11,则将其归类为极不平衡区域。 各区域分类情况如表8 所示。

表8 我国省域学前教育经费投入均衡类型

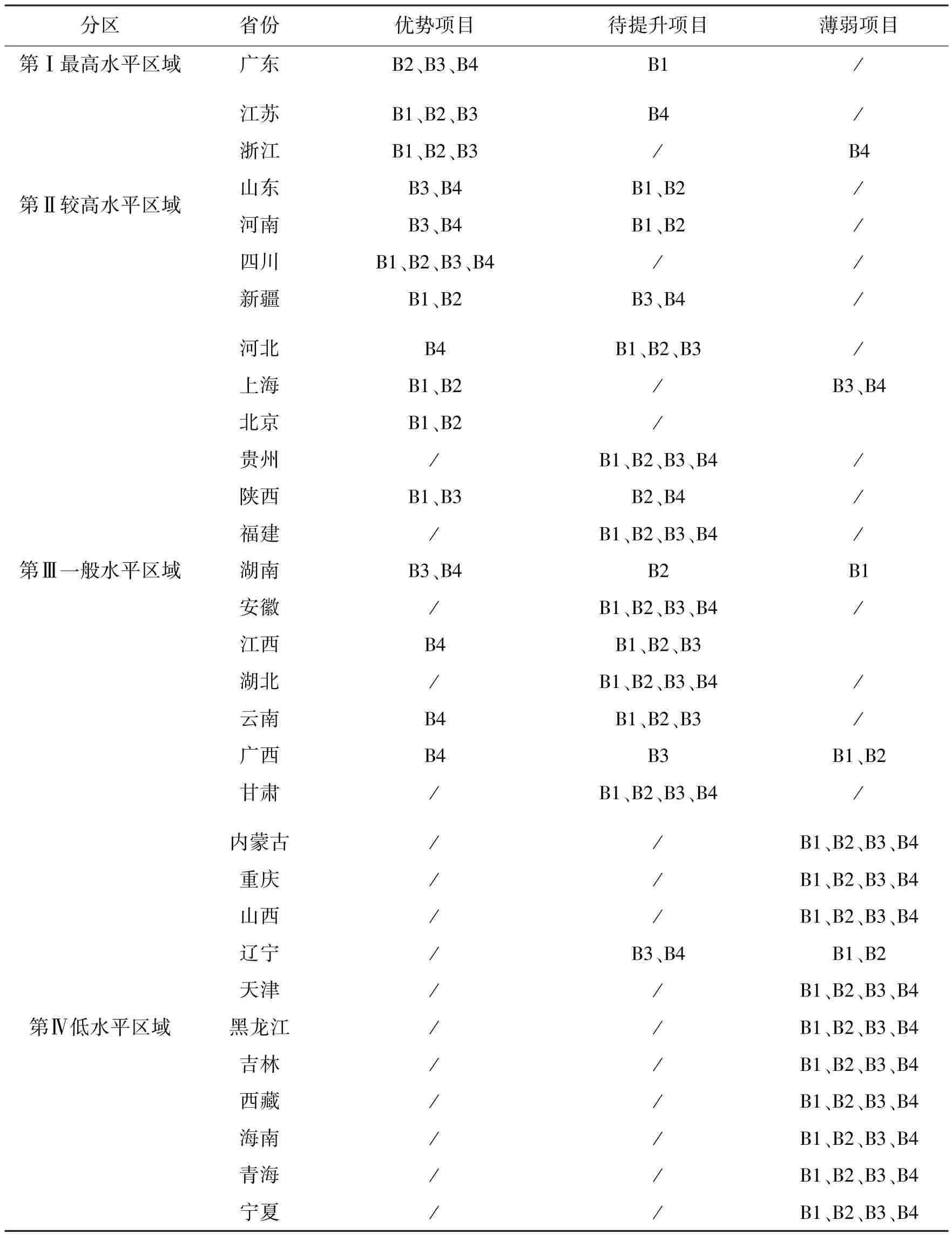

研究发现,配置均衡区域有9 个省份,配置欠均衡区域有11 个省份,配置不均衡区域有7个省份,配置极不均衡区域有4 个省份。 其中,第Ⅱ类经费投入较高水平区域中只有四川(排名第6)这一个地区,第Ⅲ类经费投入一般水平区域中贵州(排名第11)和福建(排名13)两个地区以及第Ⅳ类低水平区域中山西、吉林、海南、重庆、青海、宁夏6 个地区在学前教育经费投入、支出、师资力量和普及程度四方面表现出很好的均衡状态,可见经费投入水平高低与配置是否均衡之间并不呈正相关,经费投入水平低区域均衡程度也有可能较高;需注意新疆、内蒙古、宁夏、青海等6 个地区的总体排序偏低是4 项指标均偏弱的叠加效应,源于这些地区属于少数民族地区,地广人稀,自然条件比较恶劣,教育成本相对较高,所以在学前经费来源、支出、师资力量和普及程度4 个方面都有待进一步发展和提高。 第Ⅰ类经费投入最高水平区域广东、第Ⅱ类经费投入较高水平区域中山东、第Ⅲ类经费投入一般水平区域中河北、陕西、安徽、湖北、甘肃5 个地区以及第Ⅳ类低水平区域中内蒙古、天津、黑龙江、西藏4 个地区在学前教育经费投入、支出、师资力量和普及程度4 方面均衡发展,无显著弱势项目。 需要注意的是广东在总配置水平上虽位居全国首位,但却属于配置欠均衡地区,由指标可知学前教育经费来源是其薄弱环节,有待提升。 欠均衡、不均衡均属于非均衡,在本文中体现为三方面:第一种是一个或多个指标落后于总体分配水平指标;第二种是一个或多个指标的优势尤为突出;第三种是一个或多个指标的优势尤为突出,剩余指标中一个或多个指标尤为薄弱,导致极不均衡。 对于经费分配不均衡的省份,我们采取秩差法总结学前教育经费分配中优势、劣势及待改进项目,如表9 所示。 分析可知:大部分省份配置不均衡均源于某项或某几项尤为薄弱。 “普及程度”是新疆的不足之处;“师资力量”指标是云南、江西、新疆的薄弱环节,由于处在偏远地区,本地人才流失严重,而高素质人才又难以引入。 “学前教育经费来源和支出”指标是辽宁、湖南、云南、江西、河南的不足之处,可见主要聚集在中部和西部地区,国家仍应不断健全薄弱省份财政纵向转移支付体系;另一方面,有些地区的某项指标优势特别突出。 十几年来我国实行的“西部大开发”“振兴东北”战略,使得辽宁、云南等地区的普及程度很高;新疆地区的优势体现在学前教育经费支出方面,这受益于国家脱贫攻坚政策,如“一村一幼”和免费教育计划的实施。 经费投入配置极不均衡省份包括北京、上海、浙江、广西,具体分析可以发现这4 省份优势与不足项目之间差异显著,在某一指标排名非常靠前(全国前10),占据优势地位,而在另一指标排名极其靠后(平均排名居于20 左右),有明显的薄弱项目,导致学前教育经费配置极不均衡。

表9 各省学前教育经费投入均衡程度

四、结论

本研究采用PLS 结构方程模型,从学前教育经费投入、支出、师资力量、普及程度4 个指标构建并检验了学前教育经费投入发展指标体系,建构的模型拟合理想,较好地解释了我国学前教育经费投入水平。 同时,通过考察各省(区、市)间学前教育经费投入水平差异和配置均衡比较,得到如下结论。

(一)当前我国学前教育经费投入的薄弱环节在于师资力量和普及程度

从总体上看,2019 年我国学前教育经费投入配置在学前教育经费投入、支出、师资力量、普及程度4 个指标上的表现并不均衡。 通过分析各维度对学前教育经费投入水平的贡献率可以发现:学前教育经费支出(0.356)维度对学前教育经费投入水平的贡献率最大,其次是学前教育经费来源(0.277),而贡献率相对较小的是师资力量(0.262)和普及程度(0.227)。 可见学前教育经费投入水平的内部结构发展不均衡。 因此,相对于经费投入与支出而言,今后更应该重点关注幼儿园的师资力量和入园率,提高师资水平和普及程度。

(二)我国学前教育经费投入水平省域间差距较大

结合学前教育经费投入水平的排名和聚类分析,我国学前教育经费投入水平在各省(区、市)间发展不平衡,存在较为明显的“梯队现象”。 可划分为学前教育经费投入高水平区域、较高水平区域、一般水平区域、低水平区域4 个梯队。 广东省属于第一梯队,其学前教育经费投入水平排名全国第一,且各项指标也都靠前;江苏、山东、浙江等省紧随其后,属于第二梯队,其学前教育经费投入水平排名较前,但部分指标排名相对较后;福建、北京、陕西、贵州、上海属于第三梯队,其综合发展水平排名位于中间及以下,部分指标排名较为滞后;宁夏、青海、内蒙古等属于第四梯队,其综合发展水平排名和各项指标均较为靠后。 受地域、经济、政策、文化等诸多因素叠加形成的这种学前教育经费投入水平“梯队问题”值得注意。

(三)我国学前教育经费投入水平内部协调性差

学前教育经费投入配置均衡程度分为均衡、欠均衡、不均衡和极不均衡4 种类型。 只有四川这一个省份不仅学前教育经费投入水平高,而且各指标之间发展均衡,山西、吉林、海南、重庆、青海、宁夏6 个地区虽然学前教育经费投入水平位于全国第四梯队,但是4 项指标之间配置均衡。 广东、河北、安徽、湖北等省份虽然是欠均衡地区,但与其他省份相比,其均衡水平仍然较高。 对于配置不均衡的辽宁、江苏、江西、河南、湖南、云南和新疆地区,大部分是由某一项或两项指标的“弱势”造成的,比如:江苏省在学前教育经费投入、支出、师资力量3 项指标均位居全国前二,但其在普及程度指标位居全国第九,差距较大,导致均衡程度较低;河南省普及程度这一指标位居全国第一,而在学前教育经费来源方面排名15,较为落后。 其余是由于薄弱项目多造成的,比如:辽宁地区4 个指标排名均居于全国20 ~31 之间。 另外,经济水平发达的北京、上海、浙江地区和西部的广西地区经费投入配置极不均衡,各指标排序与总排序的绝对差值大于11,研究发现,该地区优势项目和弱势项目之间存在明显的两极分化,所以,除继续保持优势之外,其余指标仍有待提升。

五、学前教育经费投入配置水平均衡策略

(一)推进我国学前教育师资力量和普及程度的发展进程

我国学前教育经费投入配置水平省际差异明显,表明我国学前教育经费投入配置在发展质量上还未实现基本均衡。 近年来虽然我国学前教育经费投入总量和效率不断提升,但师资力量和普及程度这两个指标比较薄弱。 学前教育经费投入要向教师队伍建设倾斜。 对于农村地区来说,满足幼儿园基本的教职工数量,每班必须配备主班教师、副班教师和保育员各一名;对于城市来说,在此基础上,学前教育经费应用于引进高素质、高学历、高职称的教师。 同时还应加强对幼儿教师的培训,有针对性地对不同职位的幼儿教师进行专业化培养,提高幼儿教师队伍的素质。 另外,加大学前教育普及性。 贯彻落实中共中央国务院《关于当前发展学前教育的若干意见》,整合多方资源,重点关注农村地区以及中西部地区学前教育发展。 在城乡公共教育资源匮乏的地区新建一批公办园,优先利用中小学布局调整的剩余资源和其他公共资源进行幼儿园改造,鼓励优质公立幼儿园通过举办分园或合作幼儿园扩大公共资源。 制定扶持街道和农村集体幼儿园的优惠政策,扩大普及程度,解决入园难、入园贵的问题,从整体上实现我国学前教育经费投入配置走向均衡。

(二)健全财政纵向与横向转移支付体系,缩小学前教育经费配置的地区差异

探索科学的教育财政转移支付模式,构建具有中国特色的教育财政转移支付体系。 中央政府应发挥主导作用,提高中央财政转移支付在学前教育经费方面的比重,缩小地区差异,将优先发展东部发达地区的重点转移,侧重点转到“兼顾公平”上来。 中央政府应建立中西部地区以及贫困落后地区学前教育统筹转移支付制度和专项转移支付制度,根据实际情况,采取多种专项转移支付方式,促进欠发达地区学前教育发展。 需注意在中央政府对各地公立幼儿园进行专项转移支付的同时,也要支持中西部地区民办学前教育的发展。 除纵向转移支付外,横向转移支付制度的建立也有助于平衡教育投入的地区差异,如不同省份之间的横向转移支付制度的建立,鼓励发达省份以多种形式帮助欠发达省份,可以建立东西部幼儿园帮扶制度,在园所质量、教师交流以及经费管理制度等多方面构建平台,激励落后地区的幼儿园向发达地区的幼儿园学习,缩小地区学前教育差异。

(三)补齐自身短板,发挥地区优势,促进整体协调发展

学前教育经费投入配置水平一般或略低但均衡的省份应全面推进各项指标发展,非均衡省份要提升其弱势指标和待提升项目的水平。 首先,学前教育经费投入配置均衡的山西、吉林、海南、重庆、青海、宁夏这6 个地区,其整体的学前教育经费投入水平排名靠后,国家应更加关注这些地区,在学前教育资助政策方面、财政预算方面优先考虑,扩充学前教育经费来源渠道;同时应完善学前教师流动、交流政策,补充师资力量,不断采取措施促进学前教育发展。 其次,对于学前教育经费投入整体配置水平一般或略低但各指标发展均衡的省份,如天津、河北、内蒙古、黑龙江等省份,应在均衡发展过程中全面推动学前教育经费配置水平的进一步提高。再次,对于学前教育经费来源、支出、师资力量和普及程度中某些方面存在明显弱势的省份,必须针对薄弱项目补齐短板,迅速扭转其非均衡配置状态。 具体而言,江苏地区要新建、扩建更多的幼儿园,提高学前教育普及程度;云南、江西、新疆地区要加大教师队伍建设,增加专任教师尤其是高学历专任教师的数量;辽宁、湖南、云南、江西、河南地区可以适当增加学前教育经费支出,提高教师的工资福利待遇以及加大对贫困家庭和弱势幼儿的资助力度。 最后,对于极不均衡地区,学前教育经费投入应着重关注其弱势项目,加大对弱势项目的投入比例,缩小其与优势项目间的极大差距,例如广西地区薄弱项目在于学前教育经费投入和支出两方面,所以国家应在学前教育财政性预算经费中向西部地区倾斜,完善资助政策进一步促进西部地区发展。

猜你喜欢

海峡姐妹(2020年7期)2020-08-13 07:49:28

当代水产(2019年11期)2019-12-23 09:03:46

当代教育论坛(2016年1期)2016-11-10 03:08:44

中国火炬(2015年8期)2015-07-25 10:45:50

江苏第二师范学院学报(2014年5期)2014-04-16 03:10:33

中国土地科学(2014年4期)2014-03-01 03:25:34

教育与职业(2014年4期)2014-01-19 09:08:06

视野(2012年2期)2012-07-26 02:50:20

中国火炬(2010年6期)2010-07-25 11:23:55

少年科学(2006年2期)2006-02-20 07:42:10