4月新能源汽车产销同比继续保持增长

2022-06-13 12:38:18姚兰

汽车纵横 2022年6期

文 / 本刊记者 姚兰

近年来,在起伏不定的中国车市中,新能源汽车一直是产销量稳步上升的动力所在。然而,随着补贴退坡、疫情、供应链危机和原材料涨价等诸多不利因素的影响,新能源汽车同样面临着严峻考验。

在国内汽车行业总体降幅接近50.0%的大环境下,虽然饱受疫情多发反复、车型涨价、供应链波动以及消费需求紧缩等因素的冲击,新能源汽车市场整体增速较以往有所放缓,但4月依然高于上年同期水平,成为国内汽车行业少数维持正增长的领域。

4月新能源汽车产销同比增速较上月明显回落

2022年4月,新能源汽车产销环比有所下降,同比继续保持较快增长。具体来看,当月新能源汽车产销分别达到31.2万辆和29.9万辆,环比分别下降33.0%和38.3%,同比分别增长43.9%和44.6%,增幅相较3月分别回落70.9个百分点和69.5个百分点,市场占有率达到25.3%。

从1-4月累计数据来看,新能源汽车产销继续保持快速增长势头,二者规模均超过150.0万辆。具体数据显示,前4个月新能源汽车产销分别完成160.5万辆和155.6万辆,同比增长均为1.1倍,市场占有率达到20.2%。

4月插混车型产销同比增速远超纯电

在动力类别方面,作为主要技术路线的纯电动车型占新能源汽车总量的比例接近八成,市场份额呈逐年上升态势,稳居主导地位。

2022年4月,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈下降,其中燃料电池汽车降幅更为明显;与上年同期相比,上述三大类品种产销均呈快速增长,燃料电池汽车增速尤为显著。具体而言,4月纯电动汽车产销同比增幅均在三成以上;与纯电动车型相比,插电式混合动力汽车尽管份额较低,但同比增速远超前者;燃料电池汽车产销同比分别增长3.9倍和1.5倍。

从1-4月累计数据来看,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。其中,纯电动汽车产销同比均增长一倍;插电式混合动力汽车产销同比分别增长1.9倍和1.7倍;燃料电池汽车产销同比分别增长6.4倍和3.4倍。值得一提的是,插电式混合动力汽车市场份额较之前明显扩大,前4个月占新能源汽车总量的比例已超过1/4。

4月新能源乘用车产销同比增幅均超四成

在车型类别方面,新能源乘用车是绝对主力,占新能源汽车总量的比例高达九成以上,尤其是今年1-4月新能源乘用车占比已超过95.0%。受疫情波及,4月新能源乘用车产销环比尽管出现不小降幅,但与上年同期相比仍保持增长态势。具体来看,4月新能源乘用车产销环比分别下降33.8%和39.2%,同比分别增长43.8%和45.0%;1-4月,新能源乘用车累计产销同比增幅分别达到1.2倍和1.1倍。

新能源商用车方面,2022年4月产销均完成1.9万辆,环比分别下降17.2%和19.7%,同比分别增长44.9%和38.8%。从1-4月累计情况来看,新能源商用车产销分别达到7.2万辆和6.8万辆,同比增幅分别为83.6%和77.1%。无论单月还是累计,新能源商用车产销同比增速较上月均有所放缓。(见图表1)

4月新能源汽车销量跌破30万辆

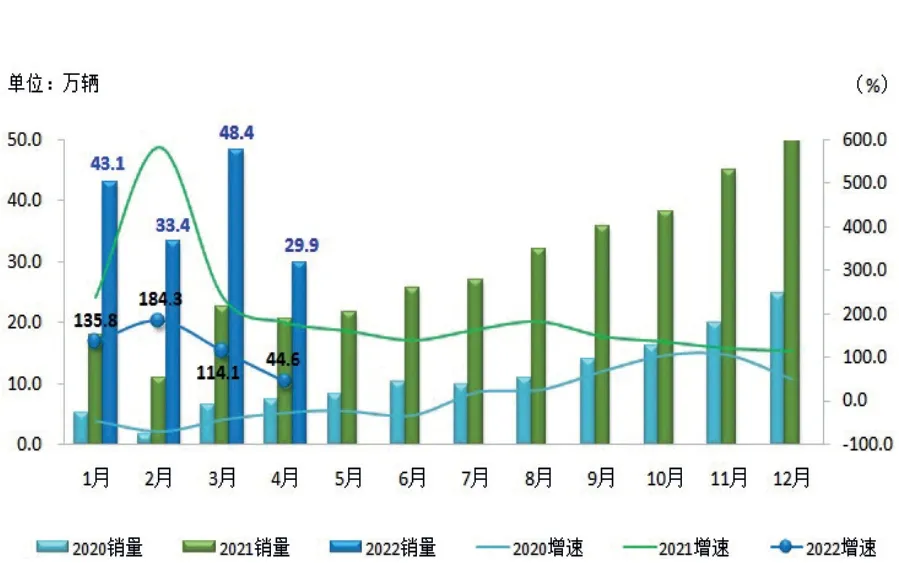

从月度销售情况可见,因受疫情影响,今年4月新能源汽车虽然同比增速大幅回落,但相比整体市场的大跌而言,新能源汽车增速依然高于上年同期水平,总体表现较好,并成为本月唯一实现正增长的细分市场,同时“22连涨”的局面也由此产生。尽管4月新能源汽车销量跌至29.9万辆规模,不过仍然刷新了历年同期最高记录。(见图表2)

4月比亚迪销量市场占有率超过1/3

从企业销量情况来看,2022年4月,排名前十位的新能源汽车生产企业共销售25.1万辆,占新能源汽车总量的比例超过八成,造车新势力占据三席。其中,比亚迪是当月销量唯一超过10.0万辆的车企,遥遥领先并稳居榜首,所占该类别总量的份额达到35.4%。与去年同期相比,前十强企业中除上汽销量下滑外,其余九家均逆势增长,而吉利和比亚迪增幅均超三倍。(见图表3)

图表2:2020-2022年4月新能源汽车月度销量及同比增速情况

图表3:2022年4月新能源汽车企业累计销量及同比增速情况

猜你喜欢

山西财税(2024年1期)2024-03-15 06:29:00

山西财税(2022年7期)2022-08-18 01:27:48

汽车与安全(2017年2期)2017-03-14 02:56:27

汽车维护与修理(2015年6期)2015-02-28 12:17:27

汽车维护与修理(2015年5期)2015-02-28 12:16:41

发明与创新(2015年33期)2015-02-27 10:40:03

自动化博览(2014年4期)2014-02-28 22:31:11

汽车电器(2014年5期)2014-02-28 12:14:19

汽车电器(2014年5期)2014-02-28 12:14:14

汽车与新动力(2013年6期)2013-03-11 16:08:19