4月乘用车产销跌破百万辆

2022-06-13 12:38:18姚兰

汽车纵横 2022年6期

文 / 本刊记者 姚兰

4月份国内汽车产业基地遭受疫情的影响,许多汽车产业供应链上的企业停工停产,对国内汽车制造业原材料的供应带来巨大影响,当月乘用车产销同比增速处于近年同期最低水平。

今年国内遭遇疫情多发反复,叠加供应链紧张、物流效率降低和运输时长不可控等因素,导致车企产销两难的问题突出。4月,国内疫情形势更加复杂严峻,企业正常生产经营受到严重阻碍,车企生产供给不足,市场消费能力和意愿明显减弱,在多重压力之下,国内乘用车产销出现明显下降。

4月乘用车产销同比继续双降

在汽车行业整体大幅走跌的4月,乘用车市场也顺势而下,当月产销量双双不足百万辆。具体来看,4月乘用车产销分别完成99.6万辆和96.5万辆,环比分别下降47.1%和48.2%,同比分别下降41.9%和43.4%,与3月相比,降幅分别扩大41.8个百分点和42.8个百分点。

从2022年1-4月累计数据可见,乘用车产销同比小幅下行。具体而言,前4个月乘用车产销分别完成649.4万辆和651.0万辆,与上年同期相比分别下降2.6%和4.2%,结束了一季度的增长势头,表现好于汽车行业总体。

4月乘用车细分市场产销同比今年首次全线下滑

从细分市场来看,2022年4月,在乘用车主要车型中,四类乘用车产销环比和同比均呈明显下降,其中交叉型乘用车降幅更为明显。具体而言,与去年同期相比,轿车产销降幅均逼近四成;SUV产销分别下降43.9%和45.6%;MPV分别下降42.1%和54.6%;交叉型乘用车产销降幅超过五成。此外,4月轿车以超SUV车型1.4%的份额优势成为当月乘用车市场份额最大的细分市场。

从今年1-4月累计情况来看,在乘用车主要车型中,与上年同期相比,交叉型乘用车产销略有增长,其他三类乘用车出现不同程度下降,其中多功能乘用车(MPV)降幅更为明显。具体而言,与去年同期相比,轿车产销分别下降1.1%和3.0%;SUV产销分别下降2.3%和3.8%;MPV产销降幅均超两成;交叉型乘用车产销分别增长0.9%和0.4%。(见图表1)

4月乘用车销量同比遭遇今年首次连降

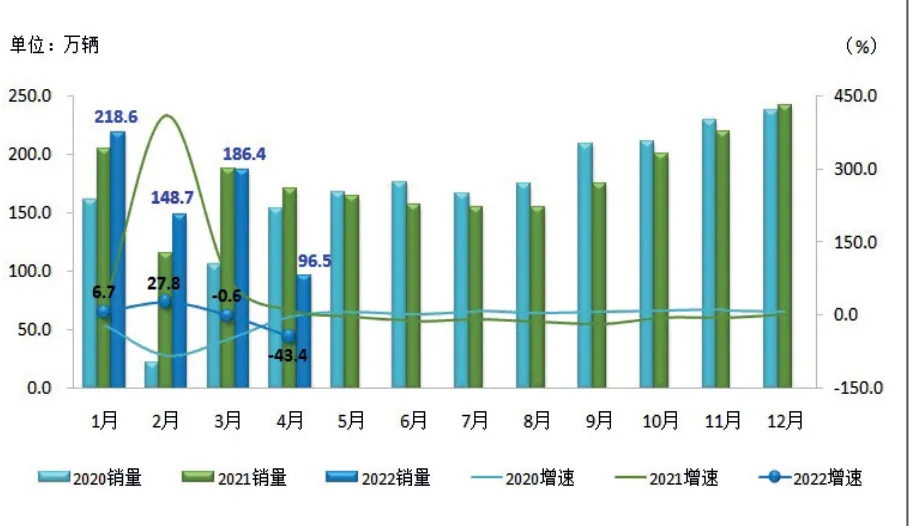

从月度销售情况可见,2022年4月乘用车销量跌破百万辆规模,相较3月近乎“腰斩”,并处于近数年同期最低水平,当月销量同比在继3月微跌后再度出现下降,降幅达两位数,同时创下近年同期增速最低纪录,尽管如此,市场表现还是优于商用车和汽车行业总体水平。(见图表2)

图表2:2020-2022年4月乘用车月度销量及同比增速情况

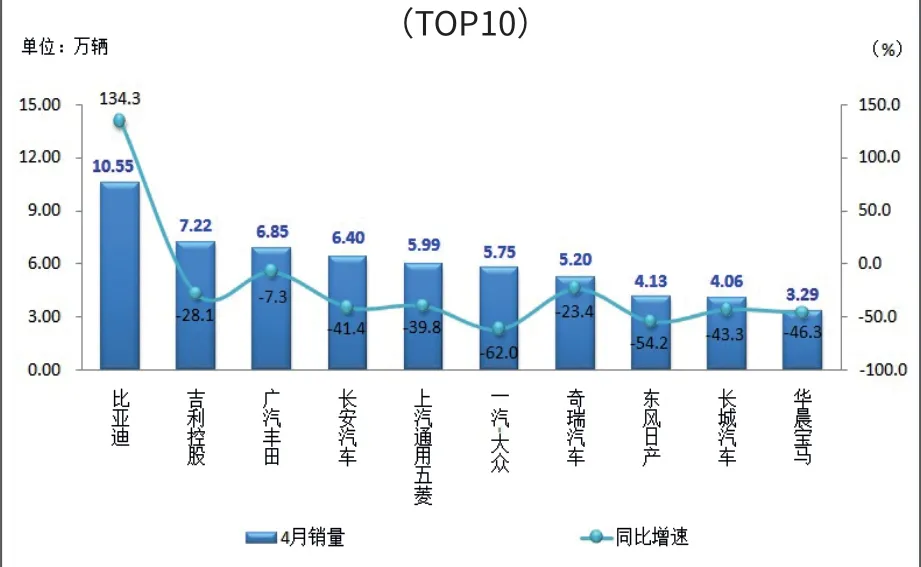

图表3:2022年4月乘用车企业累计销量及同比增速情况

4月比亚迪登顶乘用车月度销量榜

从企业销售情况来看,2022年4月排名前十位的乘用车生产企业共销售近60.0万辆,在该类别总量的占比达六成以上,合资车企占据四席。其中,唯独比亚迪达到10.0万辆级别,成功超越一汽-大众跃居当月销量榜首位,并成为榜单中唯一实现同比增长的车企;吉利控股由3月的第六连升四位晋级第二;广汽丰田首次进入乘用车销量排行榜前三,并夺得当月合资车企销量第一名;上汽通用与上汽大众纷纷跌出前十,由奇瑞汽车和华晨宝马所替换。(见图表3)

从乘用车细分车型的生产企业来看,2022年1-4月,销量排名前十位的轿车生产企业共销售191.2万辆,占轿车销售总量的62.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,比亚迪股份销量增速最为显著,长安汽车、上汽通用五菱和上汽大众增速略低,其他企业均呈下降,其中一汽大众、上汽通用和一汽丰田降幅更为明显。

1-4月,销量排名前十位的SUV生产企业共销售179.9万辆,占SUV销售总量的57.8%。在销量排名前十位的SUV生产企业中,与上年同期相比,比亚迪股份和特斯拉销量增速依然最为显著,广汽丰田也呈快速增长,其他企业均呈下降。

1-4月,销量排名前十位的MPV生产企业共销售20.5万辆,占MPV销售总量的84.5%。在销量排名前十位的MPV生产企业中,与上年同期相比,长安汽车、广汽丰田销量增长明显,东风公司和广汽乘用车增速略低,其他企业呈不同程度下降。

猜你喜欢

车主之友(2022年4期)2022-08-27 00:57:40

车主之友(2022年4期)2022-08-27 00:55:38

汽车观察(2021年11期)2021-04-24 21:34:38

汽车观察(2021年11期)2021-04-24 18:04:58

汽车与安全(2019年7期)2019-09-17 03:08:50

汽车与安全(2019年6期)2019-08-02 06:55:11

汽车与安全(2019年3期)2019-06-21 08:06:05

纺织服装周刊(2019年5期)2019-02-26 19:17:10

汽车电器(2014年5期)2014-02-28 12:14:19

汽车与新动力(2013年6期)2013-03-11 16:08:19