裁员会提升企业全要素生产率吗?*

——来自世界银行调查问卷的证据

2022-06-10 05:53李殷

成都大学学报(社会科学版) 2022年2期

李 殷

(成都大学 商学院,四川 成都 610106)

关键字:裁员;全要素生产率;幸存员工;融资约束

一、引言

2020 年笼罩的新型冠状病毒危机引发了一系列的“黑天鹅事件”——失业危机、原油危机、经济危机等。金融、汽车、工业、互联网、奢侈品等多个领域都面临着巨大的财务危机,停薪、裁员成为企业避免破产的优先选择。我国经济也深受新冠肺炎疫情影响,根据国家统计局发布的信息,2020 年中国第一季度国内生产总值同比下降6.8%;(1)国家统计局:《统筹疫情防控和经济社会发展成效显著 3 月份主要经济指标降幅明显收窄》,2020 年4 月17 日,http://www.stats.gov.cn/xxgk/sjfb/zxfb2020/202004/t20200417_1767694.html。2020 年城镇新增就业人口1,186 万人,比上年新增就业人口减少166万人;2020 年末城镇登记失业率为4.2%,比上年增加0.6%。(2)国家统计局:《中华人民共和国2020 年国民经济和社会发展统计公报》,2021 年2 月28 日,http://www.stats.gov.cn/xxgk/sjfb/zxfb2020/202102/t20210228_1814159.html。企业裁员的目的通常是为了节约成本、缓解经营压力,特别是在经济萧条时期,裁员往往被当作是提高企业效率和竞争力的一种重要手段。(3)Deepak K. Datta,James P. Guthrie,Dynah A. Basuil ,Alankrita Pandey ,“ Causes and Effects of Employee Downsizing: A Review and Synthesis”,Journal of Management,Vol. 36,2010,pp.281-348.(4)Philip Cheng-Fei Tsai,Chih-Ting Shih,“Responsible Downsizing Strategy as a Panacea to Firm Performance: the Role of Dynamic Capabilities”,International Journal of Manpower, Vol. 34,2013, pp.1015-1028.

然而,尽管企业对于裁员抱有良好的初衷,但是裁员能否提高企业的竞争力和效率还存在较大争议。支持企业裁员的学者认为,裁员的动机就是为了帮助企业降低成本,提高组织效率、生产力或竞争力,是一种组织收缩战略,部分学者的研究也证实裁员能够提升企业绩效。(5)Gyu Chang Yu, Jong Sung Park,“ The Effect of Downsizing on the Financial Performance and Employee Productivity of Korean Firms”,International Journal of Manpower, Vol. 27,2006, pp.230-250.(6)Chun Lin Kao, Ming Yuan Chen,“Employee Downsizing, Financial Constraints, and Production Efficiency of Firms”,International Review of Economics and Finance, Vol. 68,2020, pp.59-73.反对企业裁员的学者则从心理契约(psychological contract)角度出发,认为裁员会导致“幸存者综合征”(survivor syndrome),该症状用于描述裁员企业幸存员工的一系列消极态度与行为反应,从而对企业绩效产生负面影响。(7)Anthony Travaglione, Anthony Travaglione,“Diminishing the Social Network in Organizations: Does There Need to Be Such a Phenomenon as ‘Survivor Syndrome’ after Downsizing”,Strategic Change, Vol. 15,2006,pp.1-13.还有学者发现裁员对企业绩效没有影响,(8)Fernando Muñoz-Bullón,Maria J. Sánchez-Bueno,“ Does Downsizing Improve Organizational Performance? An Analysis of Spanish Manufacturing Firms”,The International Journal of Human Resource Management, Vol. 22,No. 14,2011, pp.2924-2945.或者认为裁员对企业的影响取决于行业特征、裁员规模以及裁员种类等。(9)Matthias Brauer, Tomi Laamanen,“ Workforce Downsizing and Firm Performance: An Organizational Routine Perspective”,Journal of Management Studies, Vol. 51,No. 8,2014, pp.1311-1333.

上述争议表明,针对企业裁员的经济影响还有很大研究空间。现有针对裁员经济影响的文献多集中在企业市场回报(如累积超额收益CARs、累积预测误差CPEs)、会计回报(如资产回报率ROA、净资产收益率ROE)等指标的研究上,而对裁员如何影响企业效率的研究不足。鉴于此,本文重点基于中国制造业企业的样本数据来探讨裁员对企业全要素生产率(total factor productivity,TFP)的影响。本文主要研究发现有:裁员会显著降低企业TFP,一系列稳健性检验验证了结论的可靠性。机制探讨发现,裁员会加剧幸存员工的工作负担,增加幸存员工的工作强度,从而可能诱发员工的工作倦怠与情绪耗竭,最终降低企业TFP。较低的融资约束能够显著改善裁员对企业TFP 的负向影响。进一步地,异质性分析发现,正式工、非国有企业、中小微型企业以及资本密集型企业的裁员对企业TFP 负面影响更显著。

围绕上述研究发现,本文的研究贡献在于:(1)已有研究裁员对企业生产率影响的文献中,针对生产率的衡量都是单位员工销售额、人工成本、资产效率和单位员工资产等指标,而鲜有涉及TFP 指标,该指标是衡量企业生产效率较全面的指标,能够提供关于企业核心能力的重要信息。(10)Chad Syverson,“What Determines Productivity? ”,Journal of Economic Literature, Vol. 49,No. 2,2011, pp. 326-365.(2)现有针对企业裁员经济影响的研究多集中在西方国家背景,以研究美国企业的文献居多,而针对以中国为代表的转型经济国家的研究不足,本文的研究将提供来自中国的实证证据。(3)学术界针对裁员对企业影响的结论存在分歧的原因之一在于不清楚裁员影响企业绩效背后的内在机制,本文在探究裁员对企业TFP 影响的同时,还进一步探讨其中的影响机制。

二、文献综述与假设推导

(一)裁员与企业生产率

围绕不同理论基础,裁员对企业及员工的影响呈现出不同的结果。公平理论认为公司被裁员对象一般是能力和绩效表现差的员工,如果裁员的程序与结果都实现了公平,那么就不会对裁员幸存者产生不良影响,从而降低裁员对企业的伤害。(11)任萍:《裁员公平感对幸存者组织承诺的影响机制研究》,博士学位论文,吉林大学,2016。基于压力理论,员工会根据自身所处的环境和正在遭遇的压力进行评估,裁员会引发员工对未来工作稳定性的不确定感,当员工感到压力源不利于自我发展以及工作目标的实现,就会引起负面的工作态度和较高的离职倾向。(12)李正东、郭森森:《工作压力何以影响员工的离职倾向?—自我效能感的视角》,《华东理工大学学报(社会科学版)》2021 年第2 期,第69-85 页。基于心理契约理论,心理契约是员工关于自身与企业之间相互责任和义务的信念,是双方之间的一种信任关系。裁员使得组织与员工之间的关系发生改变,导致原有的心理契约失效,从而改变员工的工作态度与行为。(13)关涛、秦一琼、陶悦:《裁员幸存者心理契约变化路径:不确定性规避的视角》,《管理科学》2015 年第6 期,第50-64 页。基于上述理论基础,学者在探究裁员与企业生产率之间关系时也得出不同的结论。有学者基于台湾企业探讨了裁员对企业TFP(采用随机前沿分析方法测算)的影响,发现裁员能显著提高企业TFP,并且面临较少融资约束企业的裁员提升效果更好。(14)Chun Lin Kao, Ming Yuan Chen,“Employee Downsizing, Financial Constraints, and Production Efficiency of Firms”,International Review of Economics and Finance, Vol. 68,2020, pp.59-73.有学者针对加拿大企业的研究发现,高参与度工作实践(HIWP)会强化裁员对劳动生产率(单位员工增加值衡量)的负面影响。(15)Christopher D. Zatzick,Roderick D. Iverson ,“ High-involvement Management and Workforce Reduction: Competitive Advantage or Disadvantage? ”,Academy of Management Journal, Vol.49,2006,pp.999-1015.此外,还有部分学者发现裁员对企业生产率没有影响。(16)Taoufik Saïd,Jeans-Yves Le Louarn,Michel Tremblay,“ The Performance Effects of Major Workforce Reductions: Longitudinal Evidence from North America”,International Journal of Human Resource Management, Vol. 18,2007,pp.2075-2094.

综上,裁员对企业生产率影响的研究更多侧重于劳动生产率,且衡量劳动生产率的方法多样,所得结论也存在争议,而关于企业TFP 如何受裁员影响仅有一篇文献。因此,有必要围绕裁员与企业TFP 之间关系在中国背景下展开系统研究。学者主要基于心理契约理论探究裁员对劳动生产率的影响。根据心理契约理论,裁员使得员工认为企业违背了原先的心理契约,从而改变员工的组织承诺或忠诚度。现有文献已证实,裁员会降低幸存员工的工作满意度、(17)Clive Gilson,Fiona Hurd ,Terry Wagar , “T. Creating a Concession Climate: The Case of Serial Downsizers”,International Journal of Human Resource Management, Vol. 15,2004,pp.1056-1068.组织承诺,增加离职倾向,甚至反生产行为。(18)Angela L Heavey , Jacob A Holwerda , John P Hausknecht , “ Causes and Consequences of Collective Turnover: A Meta-analytic Review”,Journal of Applied Psychology, Vol. 98,No.3,2013, pp.412-453.进一步地,还有学者发现裁员会降低员工创造力(19)Teresa M. Amabile,Regina Conti,“ Changes in the Work Environment for Creativity During Downsizing”,Academy of Management Journal, Vol.42,1999, pp.630-640.以及产品创新。(20)Deborah Dougherty, Edward H. Bowman,“The Effects of Organizational Downsizing on Product Innovation”,California Management Review,Vol. 17,1995,pp.28-44.因此,参照上述文献,本文提出如下假设。

H1:裁员会对企业TFP 产生负面影响。

(二)裁员后幸存员工的中介作用

理论上,通常认为裁员后幸存者由于免于被裁会在工作上投入更多精力、表现更加积极,然而现实却是裁员会导致“幸存者综合征”,即出现工作满意度、组织承诺、工作努力程度降低以及旷工率增加等现象。有学者重点探究了裁员对幸存者心理契约变化路径的影响,结果发现裁员会显著降低幸存员工的工作满意度,增加离职倾向,导致幸存员工的情感和利益交换的低回报,从而导致幸存员工进一步降低情感和利益投入,即降低组织承诺和工作投入,达到裁员后幸存员工低回报与低支出的新平衡。(21)关涛、秦一琼、陶悦:《裁员幸存者心理契约变化路径:不确定性规避的视角》,《管理科学》2015 年第6 期,第50-64 页。

此外,裁员会造成组织惯例被打破,如无法及时招聘到合适员工来接替被裁员工的工作,可能导致企业缺乏足够的员工资源来恢复以往的组织惯例,因此必须开发新的惯例或调整原有的惯例以适应新的需要。(22)Nathalie Lazaric ,“Organizational Routines and Cognition: an Introduction to Empirical and Analytical Contributions”,Journal of Institutional Economics, Vol.7,2011, pp.147-156.并且裁员幅度越大,这种破坏作用越明显。在此情形下,幸存员工可能面临加班的困境。加班是指在正常工作时间之外进行工作的行为。已有研究表明,加班会对劳动者的心理健康产生不利影响,如造成疲劳和倦怠,(23)Monique van der Hulst,“ Long Workhours and Health”,Scandinavian Journal of Work, Environment and Health, Vol. 29,No.3,2003, pp.171-188.情绪耗竭是工作倦怠的核心特征。(24)Monique Van Der Hulst, Sabine Geurts,“ Associations between Overtime and Psychological Health in High and Low Reward Jobs”,Work and Stress, Vol. 15,No.3,2001,pp.227-240.加班会使幸存员工持续暴露在工作压力中,如果得不到及时恢复和补充,那么会导致更加严重的情绪耗竭,(25)易明、罗瑾琏、王圣慧、钟竞:《时间压力会导致员工沉默吗——基于SEM 与fsQCA 的研究》,《南开管理评论》2018 年第1 期,第203-215 页。进而引发幸存员工进一步逃避工作、降低工作参与程度、增加离职倾向等退出行为。(26)T A Wright ,R Cropanzano,“ Emotional Exhaustion as a Predictor of Job Performance and Voluntary Turnover”,Journal of Applied Psychology, Vol. 83,No.3,1998, pp.486-493.鉴于本文的研究样本无法衡量幸存员工的心理契约变化,本文重点从加班的角度来探索裁员可能影响企业TFP 的机制,并由此提出如下假设。

H2:裁员会增加幸存员工的加班强度,从而最终降低企业TFP。

(三)融资约束的调节作用

融资是影响公司雇佣决策的关键因素,当企业融资受到限制时,会迫使企业根据生产规模来重新调整资本和劳动力的投入。通常而言,出于追求利润最大化以及雇用、解聘、培训员工等沉没成本的考虑,企业往往不轻易调整员工数量。然而,员工数量越多意味着企业需要承担的人力资源成本越高,因此,当面临融资约束时,企业可能倾向通过减少工资支出或者减少员工数量(即裁员)来规避所面临的融资约束压力。裁员是减少工资支出的重要方式,当因为融资约束而必须减少工资支出时,企业更青睐于裁员。(27)Fuss C.,“ What is the Most Flexible Component of Wage Bill Adjustment? Evidence from Belgium”,Labour Economics,Vol. 16,No.3,2009, pp.320-329.反过来,有学者发现裁员会降低企业的声誉、(28)Stelios C. Zyglidopoulos,“The Impact of Downsizing on Corporate Reputation”,British Journal of Management, Vol. 16,2005, pp.253-259.增加消费者不确定性,(29)Homburg Christian,Klarmann Martin,Staritz Sabine,“Customer Uncertainty Following Downsizing: The Effects of Extent of Downsizing and Open Communication”,Journal of Marketing, Vol. 76,No.3,2012, pp.112-129.导致企业非系统风险的增加,(30)N. Panagopoulos,Ryan Mullins ,P. Avramidis ,“Sales Force Downsizing and Firm Idiosyncratic Risk: The Contingent Role of Investors’Screening and Firm’s Signaling Processes”,Journal of Marketing, Vol. 82,No. 6, 2018, pp.71-88.这些又会进一步加剧企业面临的融资约束。

与此同时,融资约束本身会对企业TFP 产生影响,在综述融资与TFP 关系时发现,尽管融资是促进TFP 的重要因素,但融资约束会通过减少竞争、削弱资本投资、减少先进技术的采用以及扭曲资源配置而最终造成TFP 损失。(31)Mark Heil,“ Finance and Productivity: A Literature Review”,Journal of Economic Surveys, Vol. 32,No. 5,2018, pp.1355-1383.绝大多数学者的研究结论均发现较强的融资约束会显著降低企业TFP。(32)Virgiliu Midrigan, Daniel Yi Xu ,“Finance and Misallocation: Evidence from Plant-Level Data”,American Economic Review, Vol. 104,No. 2, 2014, pp.422-458.(33)Annalisa Ferrando,Alessandro Ruggieri,“Financial Constraints and Productivity: Evidence from Euro Area Companies”,International Journal of Finance & Economics, Vol. 23,No. 3,pp.257-282.因此,本文提出如下假设。

H3:融资约束会显著调节裁员对企业TFP 的负面影响。企业面临较强的融资约束会强化裁员对企业TFP 的负面影响(H3a);企业面临较低的融资约束则会改善裁员对企业TFP 的负面影响(H3b)。

三、模型设定与数据来源

(一)样本选取与数据来源

本文数据来源于2005 年世界银行联合中国国家统计局对中国30 个省份120 个城市开展的《企业投资与经营环境调查》。(34)世界银行共在中国进行过三次企业投资与经营环境调查,分别是2003、2005 与2012 年。其中,2003 年问卷涉及18 个省份2,400家企业,2012 年问卷涉及25 个省份2,848 家企业。然而2003 年与2012 年的问卷均不涉及对企业裁员信息的调查,因此,出于研究目的的可实现性,本文仅采用2005 年的问卷进行样本分析。该调查数据共包含12,400 家企业,每个企业至少有10 名雇员,其中北京、天津、上海、重庆4 个直辖市各抽样调查了200 家企业,其余116 个城市各抽样调查了100 家企业。该调查包含企业的基本信息(包括企业信息,投资环境,批发商、零售客户、原材料供应商及政府的关系,基础设施与服务,国际贸易,融资,高管和员工信息等)和财务信息(包括财务报表与员工统计等)两大部分。

两大部分问卷分别由企业对应的总经理、财务和人力资源经理填写。需要指出的是,关于企业基本信息部分的调查,问卷主要涉及对2004 年当年信息的查询。也有部分问题追溯到企业过去三年的情况,即询问企业2002—2004 年三年间的信息,如问卷第C3题“在过去的3 年中,贵公司与批发商或客户之间发生了多少商业纠纷?”;或者追溯到企业过去两年的情况,即询问企业2003—2004 年两年间的信息,如问卷第E5 题“2004 年涨薪的员工中有多少员工在2003 年也获得了晋升?”对企业财务信息部分的调查则涉及2002—2004 年三年的数据信息。考虑到企业基本信息部分的指标变化具有缓慢性和持续性的特点,本文将企业基本信息部分时间维度均拓展为三年(2002—2004 年),并假设在这段时间内企业基本信息部分相对稳定保持不变,然后与企业财务信息部分合并,最终获得时间跨度为2002—2004 年总计30,178 个样本量。(35)针对问卷数据进行清理与计算,本文主要处理方式有:删除问卷中主营业务收入、总员工数、固定资产净值、原材料投入等指标缺失的样本,删除员工人数小于8 的企业样本,将企业成立时间早于1978 年的企业样本统一为1978 年等。

(二)主要变量定义

1.被解释变量。本文的被解释变量主要为企业TFP(lntfp)。在对企业TFP 测算中,借鉴相关研究的方法,(36)G. Steven Olley,Ariel Pakes,“The Dynamics of Productivity in the Telecommunications Equipment Industry”,Econometrica, No.6,1996,pp.1263-1297.分行业采用如下模型回归,测算出了企业分年度的TFP。

其中下标i和t分别表示企业和年份,y、k、l和m分别为企业产出、资本存量、员工人数和中间投入的自然对数,age为企业的年龄,t表示时间趋势(以2002 年为起始年),ω为感兴趣的企业TFP 的自然对数。其中在计算y时,采用了在计算中国制造业企业TFP 中被广泛采用的中国制造业企业分行业的产出价格指数。(37)Loren Brandt,Johannes Van Biesebroeck,YifanZhang,“Creative Accounting or Creative Destruction? Firm-level Productivity Growth in Chinese Manufacturing”,Journal of Development Economics, Vol.97, 2012, pp.339-351.由于《企业投资与经营环境调查》问卷中并没有公布资本存量,而只公布固定资产净值。根据《中国工业企业数据库》计算得到的资本存量,计算了资本存量和固定资产净值分行业、分年份、分地区比值的平均值,然后调整计算得到了应用于《企业投资与经营环境调查》中企业的资本存量(本文也尝试将固定资产净值作为资本存量的替代变量,结果不影响定性结论)。本文采用相关研究方法计算企业TFP。(38)James Levinsohn, Amil Petrin,“ Estimating Production Function using Inputs to Control for Unobservables ”,Review of Economic Studies,Vol.70,pp.317-341.(39)LP 法估算企业TFP 过程中,分别采用调查表中的主营业务收入、总员工数、固定资产净值、原材料投入来计算或衡量企业产出、劳动投入、资本投入和中间品投入,其中各类价格平减指数除在正文注明外,来自历年《中国统计年鉴》。在测算中,同时考虑劳动力不具备动态效果和具备动态效果两种情形,其结果对定性的结论也没有影响。

2.解释变量。本文核心解释变量为企业整体裁员率,根据问卷第E7(2)题中“正式工与非正式工裁员的比例分别是多少”,进行加总后取自然对数的方式衡量企业整体裁员率(downsizing)。

3.中介变量。本文中介变量为裁员幸存员工是否加班虚拟变量(overtime)。根据我国最新修订的《中华人民共和国劳动法》第三十六条规定,“国家实行劳动者每日工作时间不超过八小时、平均每周工作时间不超过四十四小时的工时制度”。参照这一规定,本文根据问卷第E12(2)题中“平均每周工作时间”的回答,将答案为“少于40 小时”“40 小时”“41~42小时”的情形认定为不加班,变量取值为0;而将答案为“43~45 小时” “46~50 小时”“超过50 小时”的情形认定为加班,变量取值为1。(40)本文也尝试将“43~45 小时”的回答作为不加班的情形进行虚拟变量设置,结果发现不影响本文结论。

4.调节变量。本文的调节变量为企业面临的融资约束。根据问卷第H2 题“企业是否享有透支优惠条件或有贷款额度?”的回答设置融资约束虚拟变量(finance)。如果回答为“是”,那么变量赋值为1,表明企业面临较低的融资约束;如果回答为“否”,那么变量赋值为0,表明企业面临较大融资约束。

5.控制变量。为了论证本文的研究假设以及使估计的结果稳健,本文主要从地区、行业、企业等层面来选取控制变量。其中地区层面的控制变量主要包括:对数化的国内生产总值(lgdp),利用各个城市名义GDP 基于2002 年的不变价格进行折算并取对数;对数化的人口(lpop),利用各个城市年末人口总数取对数衡量。行业层面的控制变量主要有:行业集中度(hhi)以及行业规模(indsize)。由于本文使用的调查数据仅为抽查样本,直接用其求行业集中度与行业规模存在偏差,处理方法是利用中国工业企业数据库计算各行业2002—2004 年的行业集中度(采用赫芬达尔指数衡量)与行业规模,然后依据两位数行业代码与世界银行调查数据进行匹配。企业层面的控制变量主要有:企业的年龄(age)及其平方项(agesq),文中定义企业年龄(age)为“当年年份-企业成立年份+1”;企业是否出口虚拟变量(export);企业是否研发虚拟变量(rd);国有企业虚拟变量(state);(41)本文根据问卷A4 的回答以及问卷AA11 所有权结构(≥50%)两个方面对世界银行被调查企业进行所有制分类,分为国有企业(state)、集体企业(clc)、外资企业(包括港澳台外资企业和西方外资企业)(foreign)、私营企业(private)以及混合企业(mix)五种类型。企业规模虚拟变量(big);(42)参照工业和信息化部、国家统计局、国家发展改革委、财政部《关于印发中小企业划型标准规定的通知》,本文将样本分为大型企业(big)、中型企业(middle)以及小微型企业(small)三类。其中,大型企业是指从业人员超过1,000(包含1,000)人,同时营业收入超过40,000(包括40,000)万元的企业;中型企业是指从业人员在300~1,000 人范围内(包括300),同时营业收入在2,000~40,000 万元范围内(包括2,000)的企业;小型企业是指从业人员在20~300 人范围内(包括20),同时营业收入在300~2,000 万元范围内(包括300)的企业;微型企业是指从业人员不超过20 人,或者营业收入不超过300 万元的企业。本文将小型企业与微型企业合在一起统称为小微型企业。企业政治关联虚拟变量(pc),根据问卷中第I3 的回答,如果高管由政府任命则pc 取值为1,否则为0;高管的在位时间(tenure),根据问卷中第I2 的回答衡量。

(三)模型设定

为了检验本文的一系列研究假设,将依次构建如下模型。

模型一(用于验证H1):

模型二(用于验证H2):

模型三(用于验证H3):

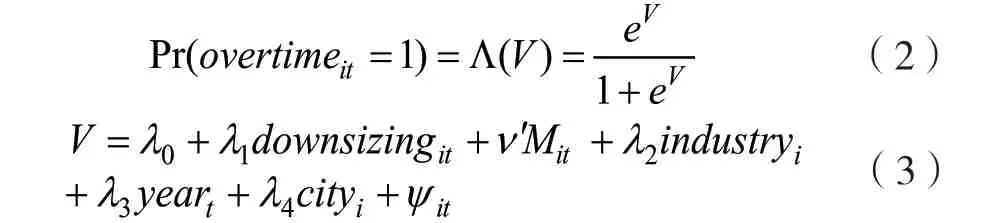

具体而言,等式(1)中Intfpit代表企业i 在t 时期的TFP,downsizingit代表企业i 在t 时期的企业整体裁员率;等式(2)表示裁员幸存员工加班虚拟变量(overtime)的概率,采用Logit 模型进行估计;等式(4)中financeit*downsizingit代表企业融资约束(finance)与企业整体裁员率(downsizing)的交叉项。Cit、Mit与Hit为相应的控制变量、Ψit与ζit为相应的测量误差。在对各个模型进行回归时,还会加入行业固定效应(industry)、年份固定效应(year)以及地区固定效应(city),用来控制行业差异、地区差异以及时间趋势对估计结果有效性的影响。回归结果均是基于企业层面的聚类标准误回归所得。

四、实证结果分析

(一)裁员影响企业TFP 的结果分析

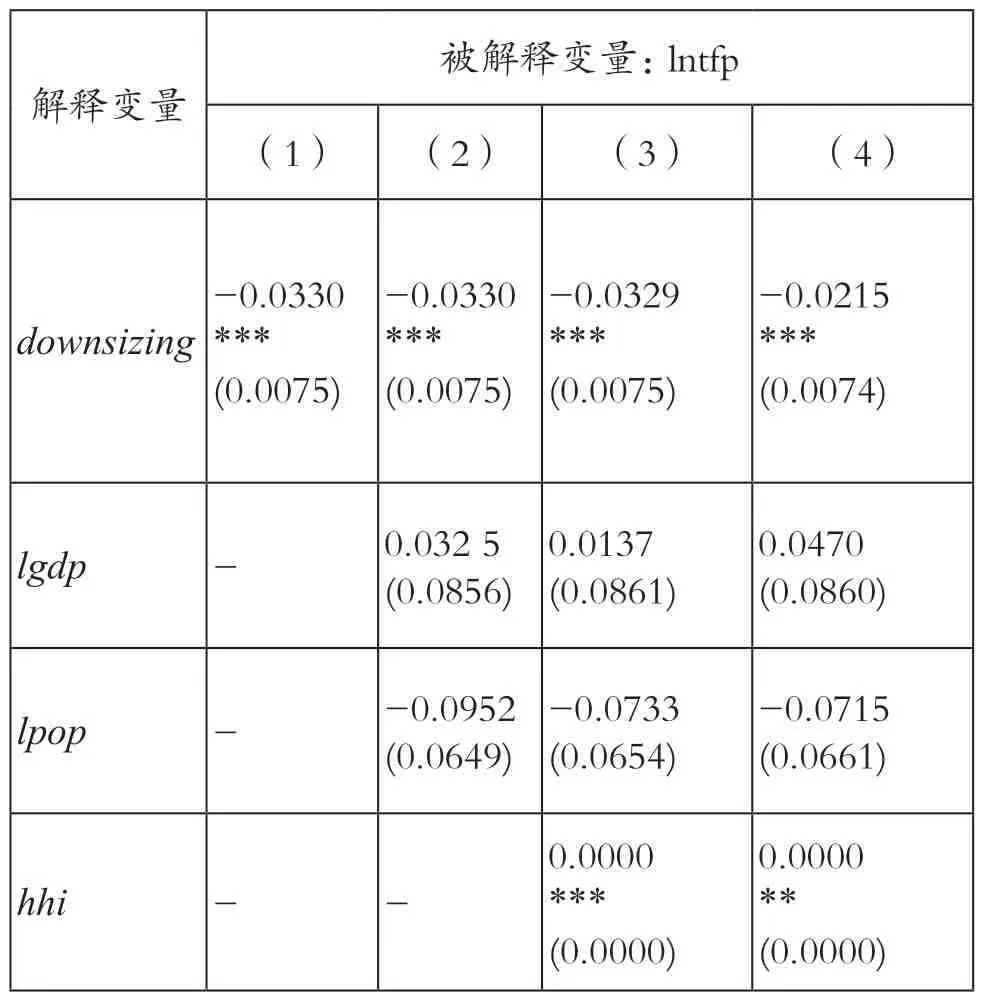

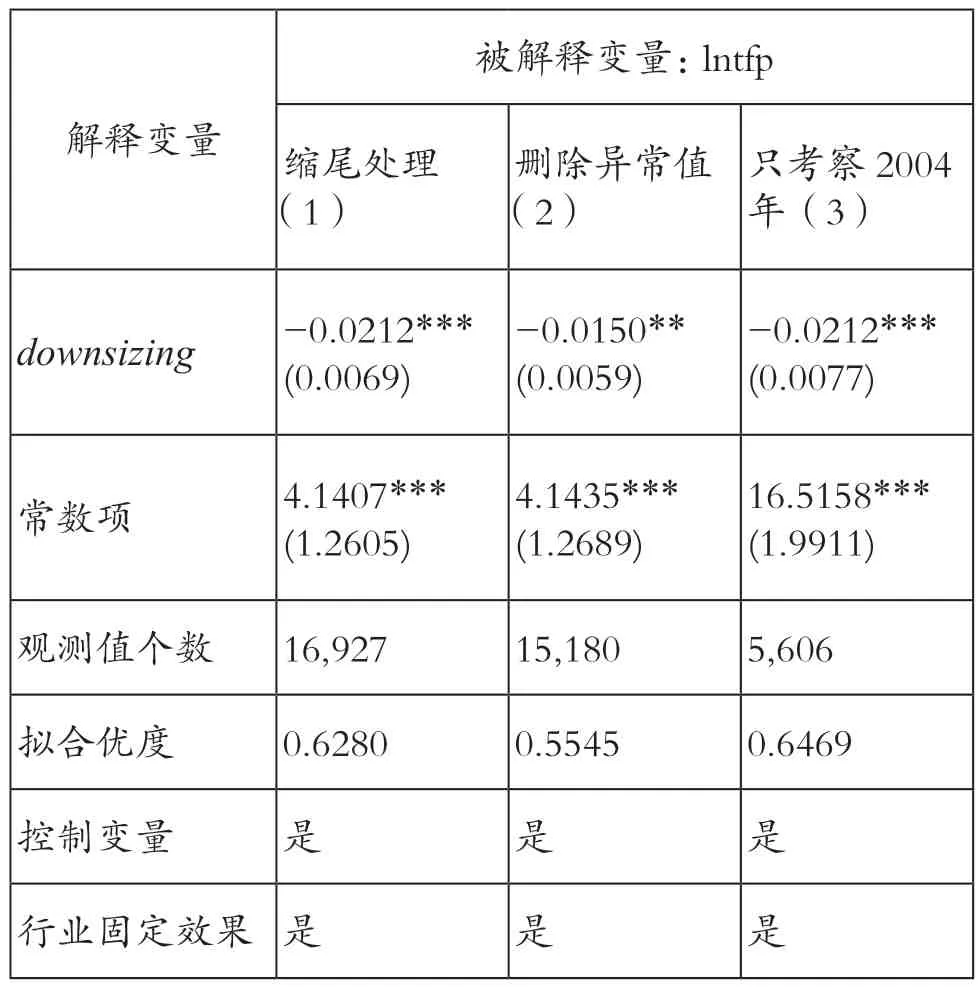

为了检验裁员对企业TFP 的影响,本文在模型一中控制地区、行业与年份固定效应,并依次加入地区、行业以及企业层面的控制变量,具体回归结果见表1。(43)本文尝试在模型一中同时加入企业裁员率(downsizing)和企业裁员率(downsizing)的平方项,以探究裁员与企业TFP 之间是否存在非线性关系,结果发现企业裁员率(downsizing)平方项前的系数始终统计不显著,即裁员与企业TFP 之间可能仅存在简单的线性关系。表1 结果显示,在依次加入地区、行业与企业层面控制变量后,裁员均会显著降低企业TFP。表1第(4)列结果表明,在控制全部控制变量后,裁员率每增加1%,企业TFP 将降低2.15%,H1 得到有效验证。需要指出的是,考虑到模型一中可能存在多重共线性问题,本文在模型回归前与回归后分别进行相关系数检验与方差膨胀因子检验(VIF)。回归前的相关系数检验结果发现,核心解释变量(downsizing)与各个解释变量的相关系数基本在0.1 以下,表明不存在严重的多重共线性问题;回归后的VIF 检验结果发现,除地区控制变量、行业规模与企业年龄变量的VIF 值大于10 外,其余变量的VIF 值均接近于1,远小于10,同样表明不存在严重的多重共线性问题。

表1 裁员率对企业TFP 的影响结果

续表

(二)稳健性检验

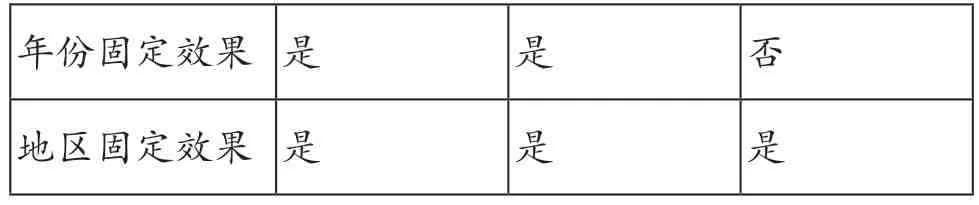

为验证结论的可靠性,主要从缩尾处理、异常值删除处理以及只考察2004 年样本三个方面来对主回归结果进行稳健性检验,具体检验结果见表2。(44)限于篇幅,表2 至表5 均未报告控制变量的具体回归结果,感兴趣的读者可通过编辑部联系作者索取。首先,考虑到在测算企业TFP 过程中可能会出现异常值,为了减轻异常值对本文结论的影响,对测算出的企业TFP 进行1%水平的缩尾处理(winsorize)。利用缩尾处理后的企业TFP 作为被解释变量的回归结果见表2 第(1)列。结果显示,裁员率前的系数大小未发生较大变化,说明本文结论是稳健的。其次,与缩尾处理的考虑相同,还尝试将企业TFP 的5%与95%分位的异常值作删除处理,以减轻异常值对回归结果的影响,回归结果见表2 第(2)列。同样发现裁员率前的系数大小未发生较大变化,说明本文结论是稳健的。最后,考虑到问卷本身只针对2004 年度进行抽样调查,在表2 第(3)列中尝试只针对2004 年的样本进行回归分析,结果发现裁员率前的系数也未发生较大变化,再次论证本文结论的稳健性。

表2 稳健性检验

续表

(三)异质性分析

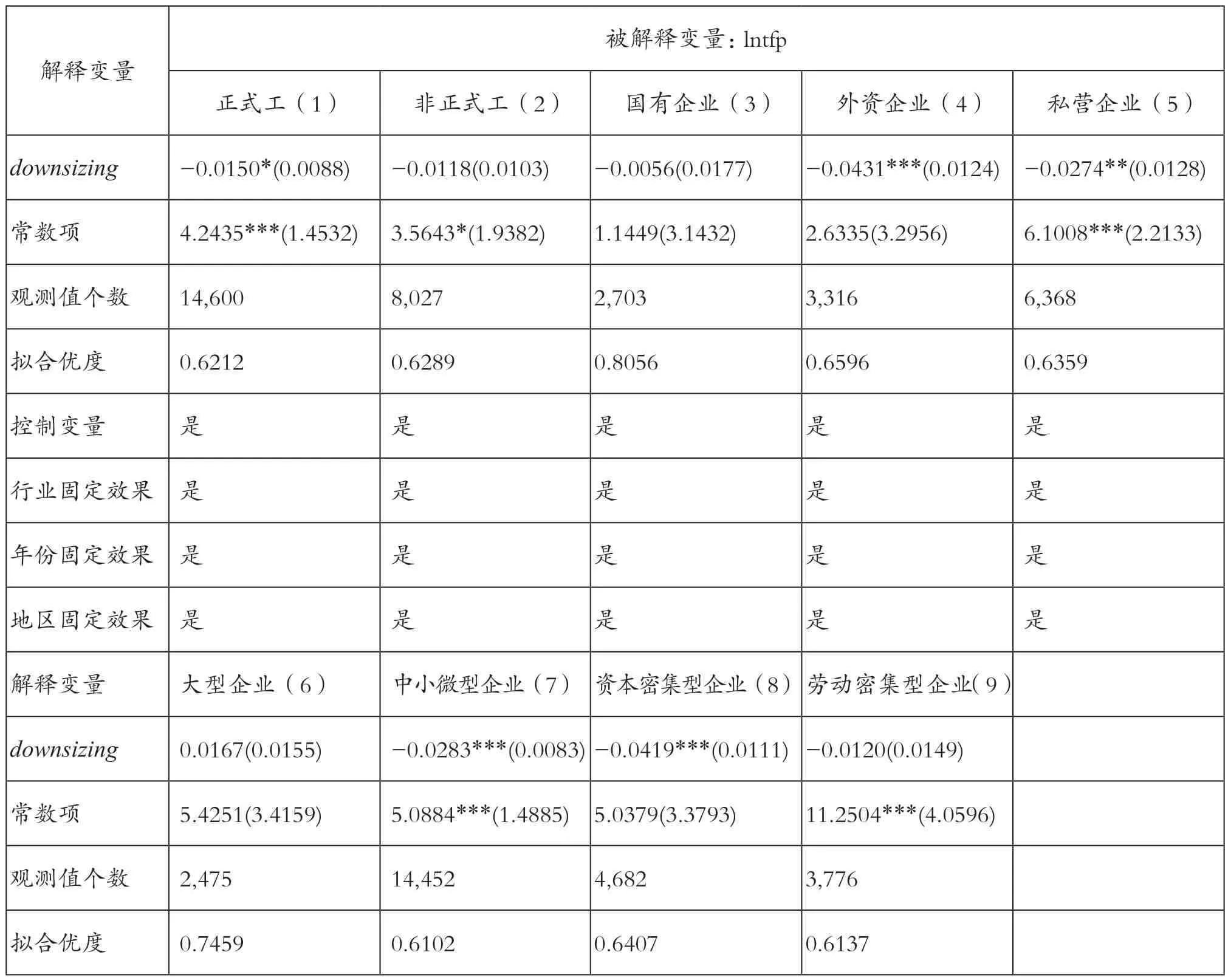

进一步地,本文尝试从员工异质性、企业所有制、企业规模以及所属行业属性四个方面探讨裁员影响企业TFP 结果的异质性。

首先,从员工异质性角度,中国企业用工一直存在正式工和非正式工(或称为临时工)之分,即用工“双轨制”。正式工一般是有“编制”的职工,需要与用人单位签订劳动合同,受法律保护,用人单位不能随意辞退;而非正式工更多是没有“编制”的临时性用工,没有与用人单位签订劳动合同或确定正式的劳动关系,享受不到正式员工的待遇,被裁员风险大。相对于非正式工,正式工由于受《中华人民共和国劳动合同法》保护,当企业裁员此类员工时,需要向员工支付经济补偿,提高了企业的解雇成本。因此,正式工的裁员可能对企业的负面影响更大。为此,根据问卷第E7(2)的回答,将样本区分为正式工与非正式工来依次衡量正式工与非正式工的裁员率对企业TFP 的影响,具体结果见表3 第(1)至(2)列。表3 第(1)至(2)列结果显示,正式工的裁员率会显著降低企业TFP,而非正式工的裁员率对企业TFP 的负面影响统计不显著。

表3 异质性分析

续表

其次,从企业所有制角度,基于我国特殊的制度背景,早期国有企业存在“铁饭碗”现象。尽管随着国有企业改革深入,已打破“铁饭碗”定律,但基于企业文化等因素,国有企业裁员率较低。因此,国有企业裁员对企业TFP 负面影响程度可能不显著。相反地,私营企业往往受限于资金规模,裁员可能是其用于降低企业成本的常用手段。外资企业对人力资本的重视程度较高,针对人力资本的管理更加灵活,裁员在外资企业中普遍存在,因而需要针对不同所有制企业的裁员进行具体分析。表4 第(3)至(5)列分别展示了国有企业、外资企业与私营企业裁员对企业TFP 的影响。结果显示,国有企业裁员对企业TFP 的影响统计不显著;而外资企业与私营企业裁员均会对企业TFP 产生显著负面影响。

再次,从企业规模角度,理论上,大型企业因为资金规模优势更能承受裁员对企业可能造成的负面影响;而中小型企业规模较小,经营活动面临较高风险,为解决经营成本问题,这类企业进行裁员的概率更高。因此,有必要区分不同规模条件下,企业裁员对企业TFP 的影响。本文将全部样本按照大型企业与中小微型企业划分为两个子样本进行回归,具体结果见表4 第(6)至(7)列。结果显示,大型企业的裁员对企业TFP 的影响统计不显著,而中小微型企业的裁员则会显著降低企业TFP,这一结果支持了大型企业在承受裁员方面具有规模优势的预期。

最后,从所属行业角度,人力资本理论指出人力资本对不同行业的重要性是存在差异的。不同行业会基于自身行业属性采取不同的人力资本结构,从而面临不同的裁员成本,因此有必要区分不同行业属性来探究裁员对企业TFP 的影响。此处,本文从资本密集型行业与劳动密集型行业展开讨论。理论上,资本密集型行业中,企业决策者更侧重对技术、设备和有形资源的投资,而对人力资本的关注相对较少,因而企业裁员率可能较高;而劳动密集型行业更侧重于对人力资本的依赖,从而这类企业一般不轻易裁员。据此,根据资本密集度(concentrated degree of pack ice)指标,将高于资本密集度指标75 分位(包含)的样本企业归属于资本密集型企业,而将低于资本密集度指标25 分位(包含)的样本企业归属于劳动密集型企业,两个子样本的回归结果见表3 第(8)至(9)列。结果显示,资本密集型产业的裁员会显著降低企业TFP,而劳动密集型产业的裁员对企业TFP 的负面影响统计不显著。这与理论推导的结果预期相一致。

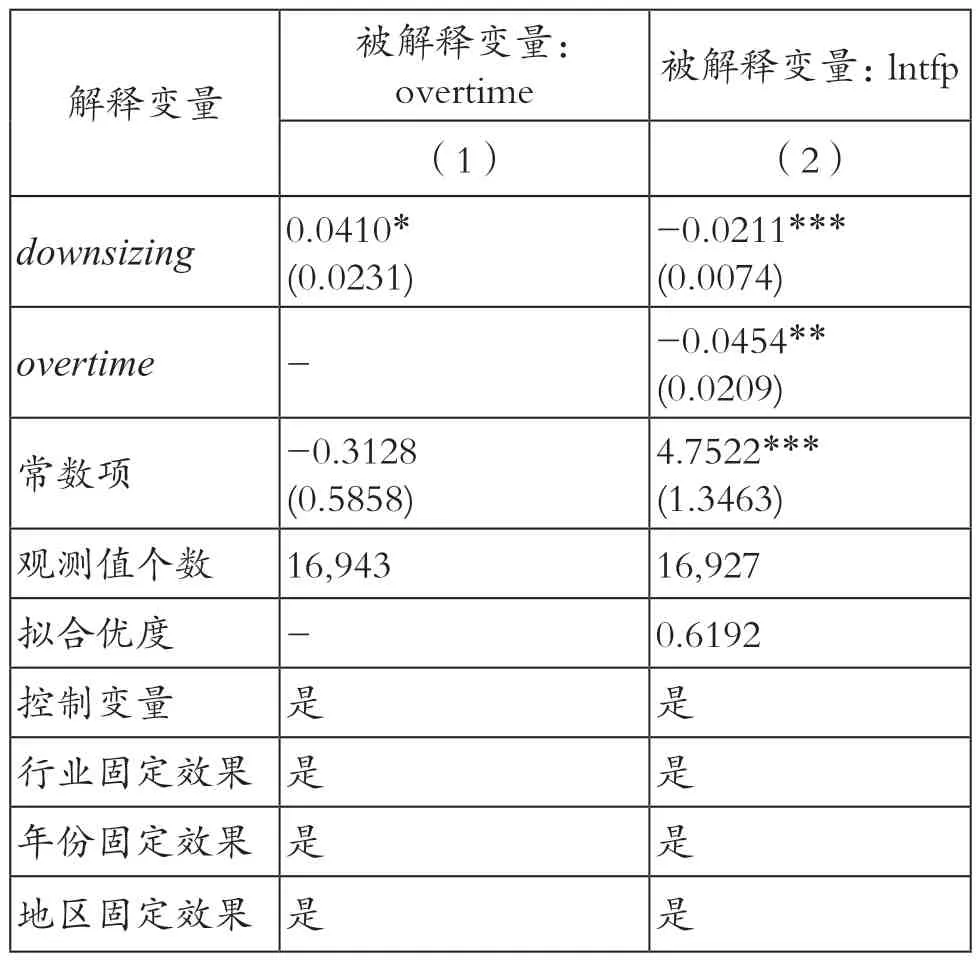

(四)幸存员工的中介作用检验

为了验证幸存员工加班这一变量的中介作用,一是基于模型二(即Logit 模型)来检验裁员是否会加剧幸存员工加班的概率。为此,本文在模型二中控制地区、行业以及年份固定效果后,只控制企业层面变量,具体回归结果见表4 第(1)列。结果显示,裁员确实显著增加幸存员工加班的概率。进一步地,为佐证裁员会增加幸存员工加班的概率,本文尝试不对问卷第E12(2)题中“平均每周工作时间”的回答进行加班虚拟变量设置,二是采用Mlogit 模型直接进行回归,解释变量与控制变量部分与表4 第(1)列中相同。结果显示,裁员会显著增加幸存员工每周工作“46~50 小时”以及“超过50 小时”的概率。同样地,本文还根据问卷第E2(2)题“企业员工短缺率”的回答作自然对数处理得到员工短缺率变量(shortage),来验证裁员是否造成企业员工短缺,控制变量部分与表4 第(1)列中相同。回归结果同样显示,裁员是导致企业员工短缺的重要因素。(45)这一部分的回归结果并没有在正文中展示,感兴趣的读者可通过编辑部联系作者索取。这两部分尝试都在一定程度上证明裁员会增加幸存员工的加班概率。

在验证裁员会显著增加企业幸存员工的加班概率后,将加班虚拟变量(overtime)加入到模型一中进行回归,所得结果见表4 第(2)列。结果表明,加班虚拟变量前的系数显著为负,并且裁员前的系数绝对值较表1 第(1)列中的系数绝对值变小,说明裁员确实通过增加幸存员工的加班而最终降低企业TFP,假设H2 得到有效检验。

表4 幸存员工中介作用检验

(五)融资约束的调节作用检验

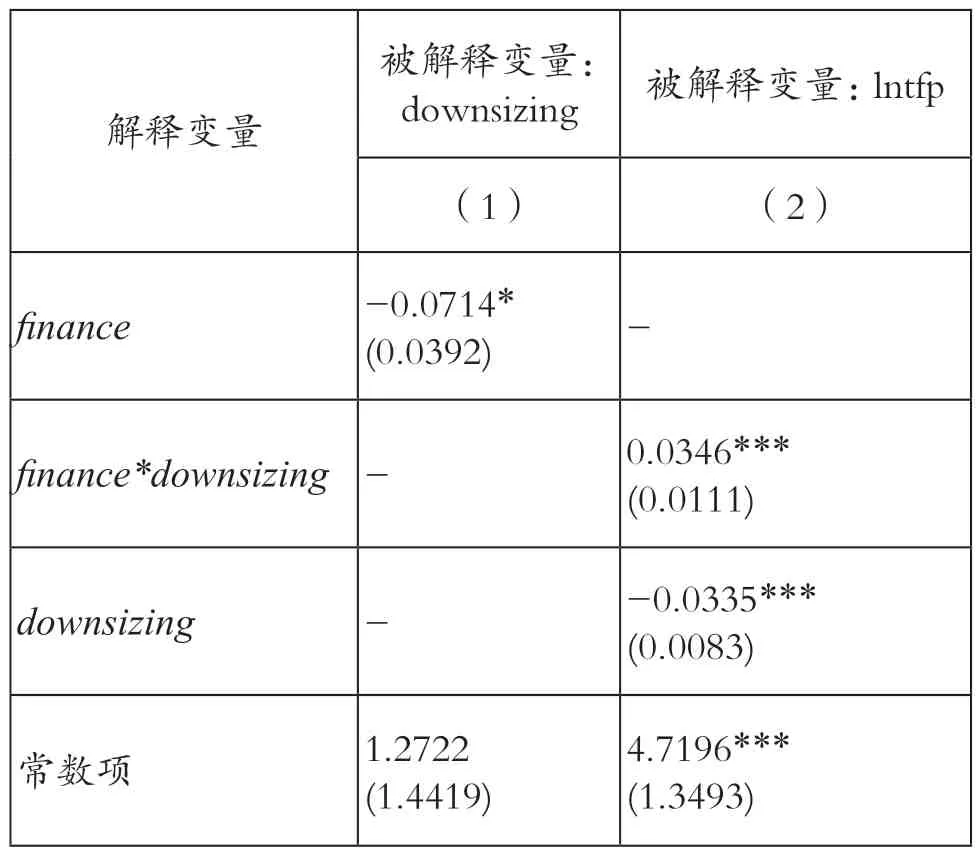

为了验证融资约束的调节作用,先尝试检验企业面临较低融资约束时能否减少企业裁员的发生。为此,在表5 第(1)列中构建一个以企业裁员率为被解释变量,融资约束为解释变量的回归模型,控制变量部分主要控制城市层面的国内生产总值(lgdp)与人口(lpop),企业层面的年龄(age)及其平方项(agesq)、出口(export)、研发(rd)、企业所有制(state)、企业规模(big)以及企业盈利能力(profitab)等变量。该变量运用公式“(主营业务收入—主营业务成本—主营业务税金及附加)/主营业务收入×100”再取对数衡量,具体回归结果见表5 第(1)列。表5 第(1)列结果显示,当企业面临较低融资约束时,确实会缓解企业的裁员状况。

表5 第(2)列是基于模型三对融资约束调节作用的具体检验结果。表5 第(2)列结果显示,裁员前的符号显著为负,再次验证了裁员对企业TFP 产生的负面影响。而裁员与融资约束交互项前的符号显著为正,表明较低融资约束能够有效缓解裁员对企业TFP 的负面影响,H3b 得到有效检验。

表5 融资约束调节作用检验

续表

五、结论与启示

裁员会提升企业效率与竞争力还是会给企业绩效造成危害,一直是学术界争议的焦点,学者仍在持续探索中。基于中国企业的研究结论支持裁员带给企业负面影响的观点,从企业TFP 角度丰富了现有裁员对企业效率影响的实证文献。本文与已有研究(46)Chun Lin Kao, Ming Yuan Chen,“Employee Downsizing, Financial Constraints, and Production Efficiency of Firms”,International Review of Economics and Finance, Vol. 68,2020, pp.59-73.比较接近,但在其研究基础上进行了较大改进:一是在衡量TFP 方法上,本文采用主流的LP 方法,并且考虑劳动力具备动态和不具备动态的情形使得测算出的企业TFP 更加科学准确。二是深入探究裁员影响企业TFP 的内在机制并进行大量异质性分析,所得研究结论也进一步充实了现有针对裁员影响企业绩效及其内在机制的理论文献。

研究发现对中国企业管理实践具有一定启示:(1)尽管裁员被大部分企业作为节约成本、提高竞争力的手段,而本文的研究结论发现,裁员会负面影响企业生产率。这启示着企业在制定裁员计划时,一定要审慎对待,要全面考虑裁员可能带来的各种后果,制定切实可行的裁员方案。(2)企业在裁员的过程中,不仅要合理安顿好被裁员工,如给予合理的补偿,更重要的是做好裁员幸存员工的后续工作,避免出现“幸存者综合症”。在裁员的同时,也要及时补充新员工,实现组织惯例的顺利过渡。(3)融资约束对于缓解企业裁员以及由裁员引发的负面影响有重要作用。这意味着,当企业考虑采取“节流”的方式,如裁员等手段来节约成本时,可以转换角度考虑“开源”,如获取更多融资等方式为企业注入新的生机活力。

研究还存在一些不足。首先,裁员基于动因通常可分为经济性裁员、结构性裁员与优化性裁员三种类型,每种类型由于动因不同可能对企业绩效产生的影响也不同。由于问卷数据的限制,没有区分问卷中涉及的裁员具体是哪一种类型,而是统称为裁员进行研究,可能在一定程度上影响研究结论。其次,受限于样本数据,本文采用2005 年世界银行调查问卷进行实证分析,实证结论更多反映该时期的裁员对企业TFP 的影响,结论的延展性受到一定限制。在探究裁员影响企业TFP 背后的路径机制时,在引入幸存员工加班这一中介变量时,由于数据限制没有进一步探究加班是否会造成幸存员工的工作倦怠与情绪耗竭。最后,只考察了幸存员工加班这一个中介变量以及融资约束这一个调节变量,是否还存在其他可能的影响路径与调节因素还需进一步深入研究。

猜你喜欢

中国新闻周刊(2019年45期)2019-12-12

创新作文·初中版(2015年1期)2015-03-11

新高考·高二数学(2014年7期)2014-09-18

创新作文·初中版(2014年5期)2014-07-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31