医药企业研发支出资本化问题研究

2022-06-10 00:52:23吕珂

民族文汇 2022年23期

摘 要:目前市场竞争越来越激烈,企业要想在市场上立足,往往需要开发新产品以增强企业竞争力,对于依靠研发制药扩大市场的医药企业更是如此。但是企业大力开展研发项目会带来研发费用的激增,影响企业利润与国家税收,成为学界关注的焦点。本文以医药行业上市企业A公司为代表,以该集团在2017-2020年财报中披露的有关研发支出和各项财务指标的数据展开研究,发现其为避免亏损和改善公司财务报表而采取了对研发支出过度资本化的手段,进而研究其研发支出资本化政策的选择对企业利润的影响,并探讨如何优化相关会计政策。

关键词: 研发支出;医药企业;费用化;资本化

1、研究背景及意义

虽然近年来我国的医药公司逐渐注重研发和技术创新,努力依靠研发创新增强竞争力,但是目前我国的会计准则中并没有明确规定医药企业研发支出的资本化比率多少才算是合适的,何时该划分资本化时点,许多医药企业对于研发支出实际情况的披露不具有透明度。本文以医药行业上市公司A公司为例,分析不同的研发支出会计处理给医药企业带来的经济后果;二是针对发现的问题,对医药企业研发支出的会计处理给出合理化的建议与意见,以期为同行业的其他企业提供依据。

2、案例介绍

2.1 A医药企业药业概况

本文的研究案例选取A企业主要有以下几点原因:一、该企业是医药类高新科技企业,符合医药行业研发费用高的特征,同时也有研发费用加计支出政策优惠;二、该公司是上市公司,企业的财务数据和相关指标都容易找到,研发支出数据和研发情况可以在财务报表中找到。企业研发投入资金大,产品种类多样,生产链完备齐全,是一家发展前景不错的企业。其主营业务是化学制剂和药品原料的研发,在几个一线城市拥有一批高学历的研发人才。在研究开发原料药之外,企业对于生物药品和药品商业业务也有所涉及。

2.2 A药业资本化时点

A药业依照国家的规定把其所涉及的研发项目分为两个阶段,第一个阶段主要是对该项目的可行性研究:项目立项、前期研究。第二个阶段是进行临床前研究,主要有原料药与制剂工艺研究、药品安全评价、I期临床试验、II期临床试验[1],A企业以临床I期划分资本化时点。在药品安全性评价和治疗效果确认后药品可以进行申报,在研制的新药合格、生产获批时此阶段结束。这一阶段的有关费用若满足了资本化的条件,可以直接计入至无形资产成本。

2.3 A药业近年来研发支出的情况分析

本文选取2017-2020这四年的研发支出数据进行分析。2017年研发支出为0.61亿,2018年3.34亿,2019年6.48亿,2020年10.3亿,逐年上升并且变动幅度逐年增大,研发支出资本化率也在不断上升,2017年为25.16%,2018年为46.17%,2019年为46.97%,2020年为47.94%。近年来同行业研发支出资本化率在10%上下,而A药业2016年就达到了25%的水平,2017年以后均在40%以上,资本化水平远远高于同行业。

2018-2020年A药业研发支出资本化金额分别为0.14亿元、0.38亿元、0.36亿元、0.41亿元, 2018年营业收入虽然有所下降但之后逐年上升,与之对比的是凈利润却呈下降趋势。与此同时公司的研发支出持续增长,2019年的研发支出数额上升至10.3亿。

A药业对此解释是由于子公司的研发药品特冶星供货减少,以及公司的一些原料药被EDQM限制出口。另外近几年中国对环保方面的管控不断加强,加之物价上涨,医药行业的生产成本也相应的不断上涨,导致企业失去了在海外的成本优势[2],于是在2018年提高了研发支出资本化水平。

海泽麦布是A药业的主要研发产品中的一种,在临床试验III期需要的投入的资金很大并且试验时间长,面临的风险很大。但是该公司在临床I期就对海泽麦布开始了资本化处理。本文将与海泽麦布有关的研发支出资本化金额进行重置,将本来在临床I期作为资本化时点的研发费用重置为在临床III期开始资本化,观察重置之后对企业利润的影响。原净利润为6185.29万元,海泽麦布2018年原资本化支出为4336.74万元,研发支出加计扣除6505.11万元,调整后的净利润为1306.46万元。因此可知于临床I期开始资本化可以使得企业净利润增加4000多万元,而海泽麦布只是该公司主要研发产品的一种,可想而知如果该公司所有研发药品都提前资本化会对利润产生多么大的影响。

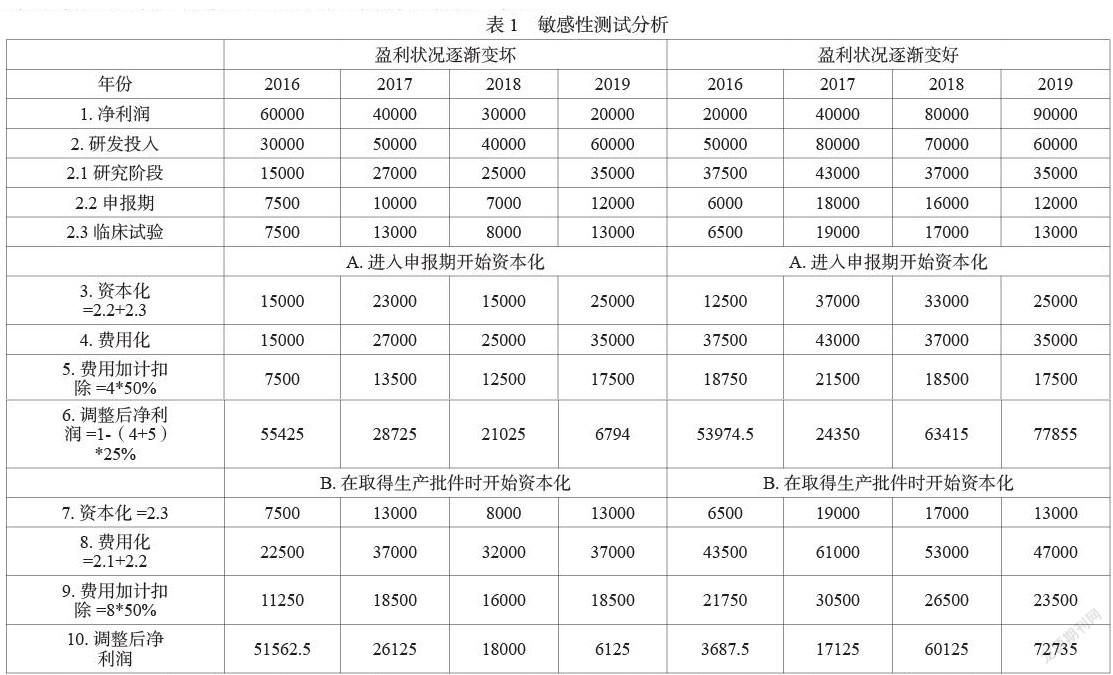

2.4 A药业资本化时点敏感性测试分析

为了观察不同资本化时点的划分给企业带来的影响,本文把企业分为盈利状况逐年变好和盈利状况逐渐变坏两种,探究从项目申报期划分资本化时点和开始临床试验时划分资本化时点对利润的影响:

由表1可知,当盈利状况逐渐变坏时,若企业在取得生产批件时开始资本化,那么费用化金额会增加,加计扣除金额也相应地增加,会使企业的利润进一步恶化。所以,经营状况不好的企业会选择将资本化时点提前至项目申报期,以此来平滑企业收益。

当企业的盈利水平逐渐变好时,如果企业以是否进入到项目申报期作为资本化时点,会增加资本化金额,但是会降低可抵扣税收的金额。若企业在取得生产批件时开始资本化,那么加计扣除金额会增加,有利于降低企业所得税[3]。因此经营状况较好的企业会倾向于选择在较晚的时间进行资本化。

3、A药业研发费用资本化过度原因及后果

3.1 A药业研发费用过度资本化原因

(1)避免亏损、提高业绩水平

2015年公司经常合作的辉瑞制药由于生产设备问题导致了特冶星产量下降,由此出现的供货不足使得公司营业水平受到影响,再加上EQDM机构的限制进口,使A药业的业绩进一步受到影响。有13种药无法出口到国外,根据企业年报的估计,带来的损失预计有0.73亿元。观察2017-2020年A药业的净利润:分别为3.08亿元、0.14亿元、-0.94亿元、0.14亿元,近几年盈利状况都不佳,此时如果和其他医药企业一样运用10%的资本化率会使得营业收入进一步降低。

(2)增加资产价值

开发阶段的支出满足资本化条件后可以计入无形资产成本,且可以在未来年份进行摊销。A药业近几年的研发支出是一笔不小的数额,不论是资本化还是费用化都会对企业收入和资产的价值以及利润有很大影响,进而影响到相关财务指标,因此企业会尽可能增加资产价值,为长期发展提供保障。

3.2 A药业研发支出过度资本化的后果

(1)加大了企业的财务风险

A药业2018年净利润出现亏损,但依然保持着高研发支出,并且政府补助从2017年起不断减少,所以A药业几乎是依靠举债和自身资金来维持。2017-2019年资产负债率分别为51%、58%、61%、63%,流动比率则分别为42%、48%、56%、59%。说明公司的财务杠杆偏高,财务风险很大。2019年公司出现了药品研发失败的情况,这2000多万的研发支出只能进行费用化,这部分金额占利润的17%,可以看出医药企业研发失败对利润影响很大,也增加了偿债难度。

(2)对未来几年利润造成了压力

2018-2020年A药业的研究费用支出大约是3亿以上,资本化率大约是40%以上,这几年计入至无形资产中的大量金额将会在未来几年内进行摊销。但是公司近几年盈利状况不佳,如此一来之前几年大量的资本化金额会对未来的企业利润造成压力。

4、对策及相关建议

4.1有明确的资本化区分标准

完善当前会计准则中研发支出处理体系的关键是要明确资本化的划分时点。在研发中项目有关日常费用开销时,应该将其划分为研究期和学习阶段,进行成本费用化,研发支出资本化的判断理由也要进行记录,年度审计或者监查时审查人员应当对资本化时点划分的合理性进行评价。也可以借助行业协会的力量,联合行业专家研究制定一个合理的资本化划分时点[4]。

4.2加强对研发信息的披露

加强研发项目的披露可能会造成企业商业机密泄露,对于有着多个研发项目的医药企业来说风险很大,但对于研发项目的披露仍是有必要的。医药企业可以在保护自身商业秘密的同时对研发支出相关情况在附注中予以披露,只对资本化划分时点和划分依据向公众公开。研发新药的失败情况也应予以说明,这在一定程度上也可以避免管理者操控利润改善业绩。

4.3 增设相应会计科目

(1)在“管理费用”中增设科目

按照国家有关规定,研发阶段的相关耗費在研究项目发生时应当直接计入当期费用,要想进一步准确知晓研发项目的有关费用化金额,应在管理费用下重新增设"研发支出"二级科目,这样企业利益直接相关者就能够清晰地了解得到研发阶段有关部门的支出金额。

(2)增设“研发支出减值准备”科目

由于医药企业研发的新药品和技术研发时间长且具有复杂性,其他企业可能会在这个时间段内将此种药品和技术研发成功,或者这一时期市场对此种药品和技术的需求下降,企业的研发项目的可收回金额也可能会远远低于研发支出的账面价值。应增设“研发支出减值准备”科目,在会计年度内对研发支出进行评估,看有无出现减值迹象。因为研究阶段的有关支出应当按照规定费用化,这部分费用不应抵减,而开发阶段的耗费是计入到无形资产成本中的,所以有减值现象的应该抵减开发阶段的有关支出。

5、研究结论

通过上述分析可以发现,研发支出处置政策会对企业盈利状况有很大影响,为了对企业股东负责,应当在会计报表中披露研发支出相关处理政策和划分依据且不能任意进行变更。同时要求企业内部对研发费用和开销支出情况进行监督,外部组织机构和相关监管部门也应当进一步强化对此类支出的监督和惩处。会计准则中对于研发费用支出的处理要求需要进一步细化和完善,如更加清晰地明确资本化时点划分,增加相应的会计科目,以此降低企业在研发费用上操纵盈余的空间。

参考文献

[1] 董圣洁,张复生.医药企业研发支出会计处理的困境——以WX公司为例[J].中国集体经济,2022,(10):157-159.

[2] 颜瑞雪.新会计准则背景下医药企业研发支出资本化问题分析[J].投资与合作,2021,(9):37-38.

[3] 王小军.新形势下生物医药研发支出资本化的合理性研究[J].财会学习,2019,(29):98+100.

[4] 潘皓青.医药企业IPO前后研发支出会计处理探究[J].商业会计,2019(11):57-59.

作者简介:吕珂(1998—),女,汉,河南濮阳人,硕士研究生在读,研究方向:财务会计。

猜你喜欢

军民两用技术与产品(2022年1期)2022-06-01 06:28:38

现代经济信息(2020年34期)2020-06-08 06:02:42

会计之友(2016年24期)2017-01-09 09:58:10

现代商贸工业(2016年21期)2016-12-26 14:01:41

商业会计(2016年15期)2016-10-21 08:29:39

新闻传播(2016年20期)2016-07-10 09:33:31

财税月刊(2016年3期)2016-06-01 14:54:04

中国市场(2016年44期)2016-05-17 05:14:36

中国工程咨询(2016年12期)2016-01-29 02:21:52

商业会计(2015年15期)2015-09-21 08:26:50