基于不同情景模式的燃煤掺氨发电技术的经济性分析

2022-06-09 10:28李俊彪王明华

中国煤炭 2022年5期

李俊彪,王明华

(国家能源集团经济技术研究院有限责任公司,北京市昌平区,102211)

0 引言

全球合成氨产业主要制造氮肥和复合肥料,例如尿素、硝酸铵以及各种含氮复合肥等,约占合成氨总消费量的80%,其余多用作其他化工产品的原料,氨作为能源的研究尚处于起步阶段。目前,氨正逐渐从最传统的农业化肥领域向能源领域拓展,以一种全新的基础能源形式存在,既可以作为载氢体,解决氢能低成本运输瓶颈问题,也可以作为无碳燃料直接应用,是实现燃料零碳化的重要技术路线[1-2]。

据统计,2019年我国合成氨产量5 758万t,生产过程碳排放总量约1.4亿t[3]。氨的绿色、高效、低碳化生产是国家节能减排工作重点关注的领域,“绿氨”是替代“灰氨”实现合成氨工业碳减排的重要途径。合成氨作为化肥等产品的生产原料,在保障国家粮食安全方面起到不可或缺的重要作用,如何实现绿色、低碳发展替代现有的“灰氨”生产技术,将是社会各界的关注重点。同时,对于大规模、长期的能源储存来说,液氨作为一种能源介质是极具竞争能力的;日本、澳大利亚、荷兰和英国等国家都制定了使用“绿氨”储存(出口)可再生能源的计划。

根据《巴黎协定》,日本制定了“2050年之前削减80%温室气体排放”的长期目标,而氢能在该目标实现过程中有着举足轻重的作用。但是,在远距离输送氢时,需要将氢转换为能量密度高且易于运输和储存的状态或物质。2019年,日本借助IEA发布的氢能综合报告,以日本内阁府的战略性创新创造项目(SIP)为研究成果[4],提出采用液化氢、氨、甲基环己烷3种物质作为能源载体,并开发了相应的制造、运输、利用技术,倡导氨在能源系统中的创新应用,日本的“氨经济”使氨能的发展备受关注。

氨作为燃料直接燃烧清洁无碳,氨掺烧燃煤锅炉已实现试验性验证,不需对现有锅炉进行改造,也将减少氢能产业发展初期面临的技术和经济障碍。氨作为零碳燃料和氢能载体,有望在构筑低碳社会进程中发挥重要作用。氨能产业化面临的最直接问题是如何低成本、规模化地生产“绿氨”。随着我国风光发电装机比例的快速爬升,弃风弃光和储能短板问题将越发凸显,依托新能源的“绿电”和“绿氢”生产合成氨是解决大规模风光储能的可选路径之一。

1 氨的燃料属性及混氨燃烧技术发展路线分析

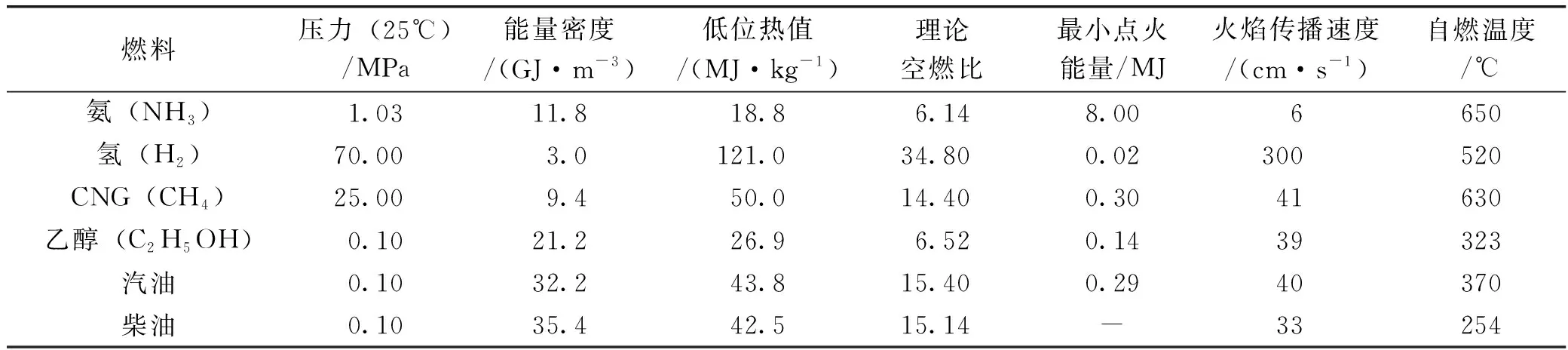

氨作为燃料使用[5]主要有两方面优势:一是燃烧过程相对清洁,可实现零碳排放;二是热值较高,易储存运输且防爆特性好。然而,氨的低位热值比传统燃料(汽油、柴油、乙醇)略低,燃烧需要的最小点火能量较高,火焰传播速度较慢,在燃气轮机、内燃机等特定应用场景用作燃料时需要添加助燃剂,同时存在氮氧化物排放难以控制的问题。几种燃料的燃烧特性[6]见表1。

表1 几种燃料的燃烧特性

氨能量利用的技术工艺路线主要分为两类:一是直接与传统燃料(煤、天然气)掺混燃烧,二是用于制作固体氧化物燃料电池。

1.1 燃煤锅炉混氨燃烧技术

混氨燃烧技术原理简单,利用可燃的氨气替代一定比例的煤粉,掺混后进入锅炉共同燃烧,并通过控制火焰的轴向温度和空燃比,抑制火焰内氮氧化物的生成。国际上,该项技术研发主要由日本政府、企业和科研机构主导。日本石川岛公司(IHI)已建成10 MW规模的煤粉混氨燃烧示范装置[7],日本能源公司(JERA)已制定燃煤掺氨/氢技术路线图。2021年10月日本启动的碧南1 000 MW 热电厂进行了20%混氨燃烧测试。

国内混氨燃烧技术研发刚刚起步。国家能源集团在2021年7月正式启动燃煤锅炉混氨燃烧技术开发与工程示范,目前已完成氨煤混合燃烧机理实验和40 MW洁净低碳燃烧试验平台建设[8],在氨混烧比例达到35%时,经验证燃烧稳定性和燃尽率良好,氮氧化物排放可控。

国内及日本多家科研机构的试验结果表明,燃煤锅炉混氨燃烧可使得煤粉和氨气良好燃尽,燃烧后氮氧化物排放不随混氨比例增加而等比例升高,且可通过分级燃烧等方式显著降低氮氧化物排放。

1.2 燃气轮机混氨燃烧技术

相比燃煤锅炉,氨气在燃气轮机中掺混燃烧存在燃烧速度慢、氮氧化物难以控制等问题,可通过燃烧器改造和分段燃烧技术来抑制氮氧化物生成。现阶段,混氨/纯氨燃机尚处于小规模试验验证阶段。以日本三菱[7]动力为代表的企业研究机构已在300 kW小型燃气轮机上进行氨直接燃烧试验,用来验证氨燃烧的稳定性,研究结果表明氮氧化物排放可达到0.15%的规定值。IHI公司利用2 000 kW中型燃气轮机进行氨直接燃烧实证试验,目前已成功完成70%的混氨燃烧试验。三菱自主开发的40 MW氨直接燃烧大型燃气轮机,预计将在2025年实现工业化[9]。

1.3 氨燃料电池技术

氨作为直接燃料的固体氧化物燃料电池,其基本原理[10]是将氨直接供给到氧化锆电解质一侧的燃料电极,将空气供给对侧的空气电极,从而在两电极间产生电动势。

目前,日本京都大学、IHI公司等联合研究组已完成1 kW氨燃料电池发电试验,试验表明将氨直接供给电池堆进行发电,可获得与纯氢相当的良好发电特性,直流发电效率可达50%以上,系统成功稳定连续运行1 000 h。芬兰、挪威、德国等国的船舶制造企业正在开展船用氨燃料电池技术研发。国内福州大学等机构联合开发的3 kW氨-氢燃料电池发电站现已交付使用,通过新型低温氨分解催化剂在线制氢,产生氢氮混合气后供燃料电池发电。

2 基于燃煤掺氨发电情景模式的技术经济分析

“双碳”目标背景下,燃煤发电行业面临前所未有的转型压力[11],一方面要适应高比例新能源接入下构建新型电力系统的要求,做出变革性的功能定位调整,另一方面要探索减碳路径,突破燃煤高碳属性的硬性制约。对我国煤电行业而言,通过能效提升来减少碳排放的空间已较为有限,煤电燃烧后CCUS和燃料低碳化成为实现深度脱碳的主要技术路径。其中,燃煤电厂掺烧氨能够实现源头降碳,为煤电低碳化转型提供了一条可供选择的路径。

本研究以燃煤发电为基础研究对象,设置了基准方案、基准方案+ CCUS、基准方案+“蓝氨”、基准方案+“绿氨”4种不同的情景模式,后3种情景模式以实现25%的二氧化碳减排量为基准。重点围绕燃烧后CCUS、“蓝氨”(煤制氨+化工过程CCUS)、“绿氨”(新能源电解制氢合成氨)技术路线。研究从当前成本、当前碳减排收益及未来技术进步降本潜力3个维度,对不同情景进行技术经济的对比分析。

2.1 情景一:基准方案

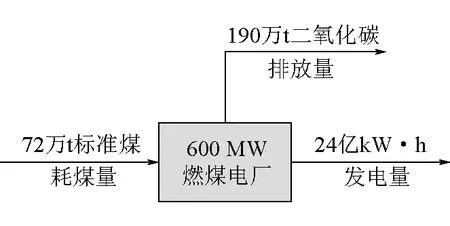

基准方案以600 MW燃煤发电机组为研究对象,其基础假定条件如下。

(1)该燃煤发电机组平均供电煤耗为300 g标准煤/(kW·h),系统整体发电效率为41%,标准煤二氧化碳排放系数为2.65(燃烧1 kg标准煤排放2.65 kg CO2),折合度电碳排放强度795 g CO2/(kW·h)。

(2)机组年利用小时数按4 000 h/a计算,即发电量24亿kW·h/a,耗煤量72万t标准煤/a,二氧化碳排放总量190万t/a,如图1所示。后续方案为统一计算,以二氧化碳减排量25%为基准,即减排二氧化碳48万t/a。

(3)标准煤价格按1 500元/t计算,碳交易价格参考近期全国碳市场平均价格按50元/t考虑。

图1 基准方案

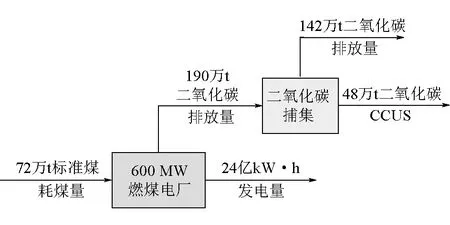

2.2 情景二:基准方案+CCUS

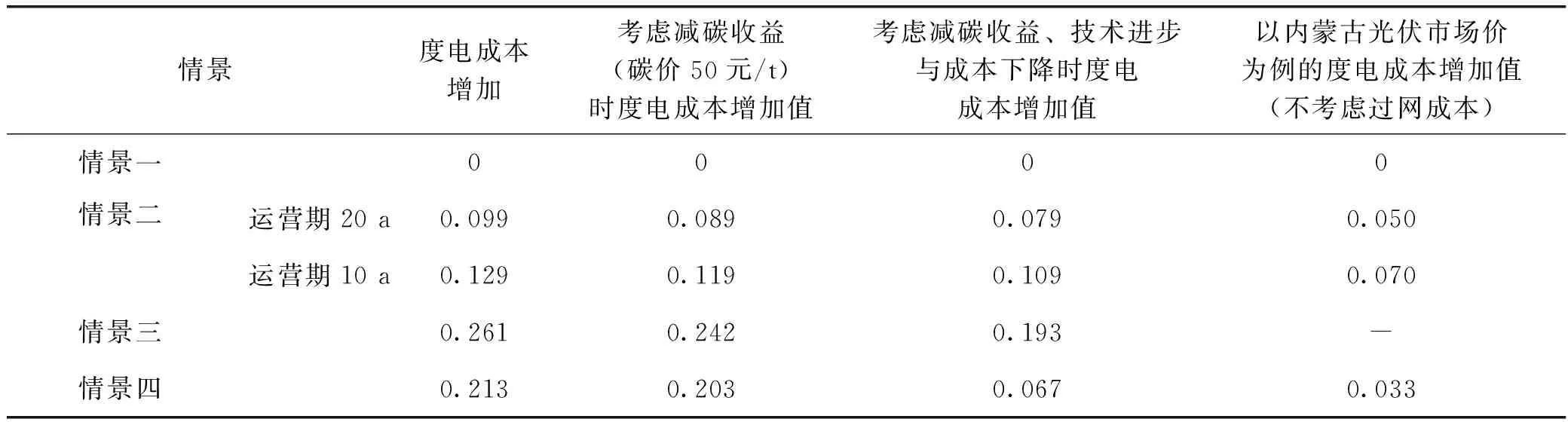

情景二是在情景一基准方案的基础上,增设锅炉燃烧后CCUS装置,以实现整个电厂25%的二氧化碳减排量。当前情况下燃煤电厂CCUS技术处理成本为450元/t,考虑未来技术进步可实现处理成本降至300元/t。通过对计算结果进行分析,可以得出以下几点。

(1)锅炉燃烧后进行CCUS对煤电度电成本影响较小。燃煤电厂增设CCUS装置后,初始投资和全流程运行成本折合二氧化碳处理成本450元/t,度电成本将增加0.089元/(kW·h)。当前全国碳市场价格水平下,若再考虑减碳收益,度电成本可进一步下降0.010元/(kW·h)。综合来看,煤电+CCUS情景模式度电成本增加0.079元/(kW·h)。

(2)考虑CCUS技术成本下降的潜力,煤电+CCUS情景模式的经济性将显著提升。随着CCUS技术进步和规模化应用,二氧化碳处置成本进一步下降至300元/t时,叠加碳减排收益,系统度电成本增加值可降低至0.050元/(kW·h)。

(3)考虑初始投资使用效率,剩余服役年限较短的燃煤电厂建设CCUS系统经济性相对较差。假设燃煤电厂剩余服役年限仅10 a(低于CCUS系统的设计年限20 a),投资建设CCUS系统的设备折旧成本将成倍增加,估算碳处理成本由450元/t增长至600元/t,度电成本增加则由0.090元/(kW·h)提高至0.120元/(kW·h)。考虑技术进步吨碳处理成本降为400元/t,叠加碳减排收益,度电成本增加0.070元/(kW·h)。

图2 基准方案+ CCUS

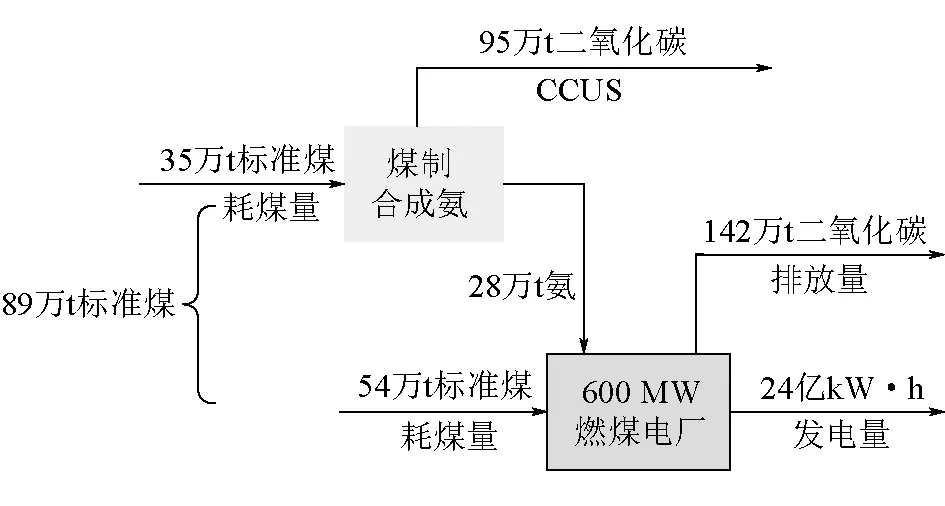

2.3 情景三:基准方案+“蓝氨”

情景三是在情景一基准方案的基础上,通过掺烧按热值计25%的“蓝氨”来实现25%的二氧化碳减排率。情景三的基本说明如下:传统煤制合成氨主要包括空气分离、气化、变换、低温甲醇洗、液氮洗、氨合成等工艺单元。“蓝氨”是在传统煤制合成氨生产流程基础上增设CCUS装置,利用化工过程二氧化碳浓度高的优势,以较低成本实现碳减排。情景分析中,当前化工过程CCUS成本按200元/t计算,未来技术进步后可降至150元/t,通过对计算结果进行分析,可以得出以下结论。

(1)从全过程角度看,掺烧“蓝氨”并不会降低系统碳排放。由于氨气热值(18.6 MJ/kg)仅为标准煤热值(29.3 MJ/kg)的64%左右,替代25%燃料煤需要氨的总量约28万t/a。参照国内合成氨平均耗煤水平,每吨合成氨生产过程排放二氧化碳量约3.3 t(其中工艺过程排放2.4 t,动力过程排放0.9 t)[3]。总体看,煤制合成氨的生产过程将会排放二氧化碳95万t,则系统的碳排放总量净增47万t。由于“蓝氨”生产过程中已经由CCUS技术实现零碳排放,则情景三条件下碳排放依然是减少48万t。

(2)采用“蓝氨”掺烧,整体系统能量利用效率降低。据调研,国内合成氨的生产工艺过程平均能耗为1.264 t标准煤/t,采用先进工艺的煤制氨能耗为1.100 t标准煤/t。煤制氨系统过程的能量利用效率约50%。假定氨的燃烧对热效率产生影响较小,考虑煤制合成氨能耗损失,掺烧25%“灰氨”后整体系统能量利用效率降低至36.6%,与基准方案相比下降4.4%。

(3)从经济性角度看,掺烧“蓝氨”将较大幅度推升煤电成本。在设定基准煤价水平下,按国内煤制氨平均能耗考虑,“灰氨”生产成本约为2 500元/t,考虑二氧化碳捕集与封存后,合成氨成本提高至3 200元/t左右。600 MW燃煤机组掺烧25%“蓝氨”后,折合度电成本将增加0.261元/(kW·h)。考虑系统二氧化碳减排收益,按当前碳价水平,度电成本减少0.019元/(kW·h)。即掺烧25%“蓝氨”后,度电成本将增加0.242元/(kW·h)。

(4)若考虑合成氨技术进步和CCUS成本下降的潜力,掺烧“蓝氨”经济性将有所提升。考虑煤制氨工艺能耗水平由当前国内平均提升至先进水平,化工过程二氧化碳捕集与封存成本下降至150元/t,“蓝氨”情景最终将使度电成本增加0.193元/(kW·h)。

图3 基准方案+“蓝氨”

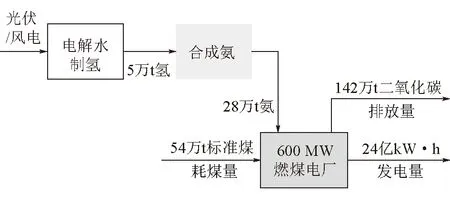

2.4 情景四:基准方案+“绿氨”

情景四是在情景一基准方案的基础上,通过掺烧按热值计25%的“绿氨”来实现25%的二氧化碳的减排率。情景四的基本说明如下:“绿氨”是区别于传统煤制合成氨生产工艺,是以新能源电解水制氢再合成氨,主要包括空气分离、新能源发电、电解水制氢、氨合成等工艺单元。新能源制氢合成氨系统相较于传统工艺最大的优势在于降低碳排放,同时可消纳不稳定的新能源电力,将其转化为稳定的便于存储的形式。

电解制氢的电力由光伏发电提供,光伏电价参照当前市场成本水平0.15元/(kW·h)计算,考虑技术进步后光伏电价下降为0.08元/(kW·h)。研究分析中暂不考虑光伏制氨对系统发电效率的影响。通过对计算结果的分析,可以得出以下几点。

(1)相较“蓝氨”,“绿氨”掺烧不影响系统能量效率。相比传统煤制氨生产工艺,新能源电解水制氢合成氨过程不额外消耗化石能源,掺烧25%“绿氨”后整体系统发电效率不受影响。

(2)从全过程角度看,掺烧“绿氨”将会降低系统碳排放。对于基准设定600 MW燃煤机组,替代25%燃料煤需要氨约28万t/a,这部分“绿氨”生产过程中不涉及二氧化碳排放,整体上评价边界内碳排放减少48万t。

(3)掺烧“绿氨”对煤电度电成本的影响低于“蓝氨”。在光伏电价0.15元/(kW·h)、当前电解水制氢装备投资及电耗水平下,合成氨生产成本约为2 800元/t左右。600 MW机组掺烧25%“绿氨”,折合度电成本将增加0.213元/(kW·h)。如若再考虑系统二氧化碳减排收益,度电成本减少0.010元/(kW·h)。即掺烧25%“绿氨”后,度电成本增加0.203元/(kW·h)。

(4)若考虑光伏发电进一步降本潜力,掺烧“绿氨”经济性将显著提升。随着光伏产业链各环节不断降本增效,光伏发电成本将进一步下降,当电价降为0.08元/(kW·h)时,在考虑碳减排收益时,“绿氨”情景最终将使度电成本增加0.067元/(kW·h),届时显著优于“蓝氨”情景。当光伏成本下降到0.07元/(kW·h)时,“绿氨”掺烧方案将与煤电燃烧后CCUS方案在成本方面相当。

(5)若考虑未来以弃风弃光电解水制氢制氨,掺烧“绿氨”经济性将更具竞争力。以当前内蒙古电力市场为例,保障小时数(1 200 h)以外光伏上网电价为0.055 7元/(kW·h),暂不考虑过网成本影响,绿氨情景下度电成本增加将由0.067元/(kW·h)进一步降至0.033元/(kW·h),比煤电燃烧后CCUS方案更具竞争力。

图4 基准方案+绿氨方案

不同燃煤掺氨情景下的燃煤电厂度电成本影响比较见表2,展示了3种不同二氧化碳减排方案与基准方案相比的度电成本增加情况。基于上述的计算和分析,从各种技术路线选择对燃煤电厂经济性影响来看,实现二氧化碳减排需要付出相应的经济成本和效率损失代价。在当前市场和技术水平下,燃煤混氨技术无论是采用煤制“蓝氨”,还是可再生能源制“绿氨”,与煤电燃烧后CCUS相比,对度电成本影响更大。

表2 不同燃煤掺氨情景下的燃煤电厂度电成本影响比较 元/(kW·h)

从能量利用效率和经济性考虑,“蓝氨”不具备竞争力。“蓝氨”情景下,系统整体效率显著下降,同时度电成本明显上升,且考虑未来技术进步后“蓝氨”成本降幅空间不大,不宜作为未来燃煤掺氨的燃料来源。

尽管当前条件下,“绿氨”情景相比锅炉燃烧后CCUS优势不明显,但随可再生能源发电成本降低未来降幅空间较大。未来以新能源为主体的新型电力系统下,若考虑以弃风弃光资源或者保障小时数以外的低价市场交易电来制氢再合成氨,成本将进一步降低。

3 结语

情景二锅炉燃烧后CCUS技术应用易受地理地质条件限制,而“绿氨”掺混路线适用性广、灵活性好。一是对剩余运行寿命较短或者拟转为应急备用电源的燃煤电厂,相比于新建一套CCUS全流程系统,从设备利用率、运行灵活性和投资经济性角度看,“绿氨”掺混方案更具优势。二是对缺乏二氧化碳封存适宜地理地质条件或碳资源化利用条件的区域,燃煤掺氨为燃煤电厂提供了一条灵活可行的减碳技术路径。

现阶段燃煤掺氨技术尚处于实验研究和小规模示范阶段,验证了技术可行性,放大到实际燃煤机组容量规模的应用效果还有待进一步工业示范验证。建议选择优势地区先期开展示范,一是选择煤电项目分布分散、二氧化碳埋存地质资源不匹配的地区,选择剩余运行寿命较短或者拟转应急备用电源的燃煤电厂作为示范对象;二是选择新能源资源丰富、调峰资源稀缺、电网消纳困难、水资源丰富地区,例如青海地区,如采用保障小时数以外的光伏上网电价,可大幅降低合成氨成本;三是降低传统合成氨生产制备技术的能耗及运行成本,开发低能耗高效催化剂、低成本合成工艺等,同时利用淘汰合成氨装置,进一步降低合成氨投资。在具备以上条件的区域,通过建立区域氨能中心,可为多个燃煤锅炉同时供应液氨,解决煤电机组降碳问题的同时盘活既有合成氨装置,也可以为无法外送的新能源提供潜在的储能、用能方案。

猜你喜欢

中国化肥信息(2022年4期)2023-01-02

能源工程(2022年2期)2022-05-23

中国化肥信息(2022年2期)2022-04-19

能源工程(2022年1期)2022-03-29

好日子(下旬)(2020年6期)2020-08-04

劳动保护(2018年8期)2018-09-12

山东工业技术(2016年15期)2016-12-01

读者·校园版(2015年7期)2015-05-14

燃气轮机技术(2014年4期)2014-04-16

中学生数理化·高二版(2008年6期)2008-11-12