华虹大干快上

2022-05-30 10:48韩璐

21世纪商业评论 2022年10期

韩璐

上海一家芯片企业,急于扩产。

1-6 月, 華虹半导体收入达到 12.15 亿美元,同比增长86.7%,净利润1.55亿美元,同比增长167.4%。

华虹的整体状态,就是供不应求,其多条晶圆生产线,持续多个季度超负荷生产。

大手笔扩产已经启动。

8月初披露的增资协议显示,其子公司华虹无锡将接受8亿美元注资,其中,国家集成电路产业基金将出资2.32亿美元。

赶上风口,这家半导体厂家大干快上。

增资扩产

华虹半导体创立于1996年,总部位于上海,现拥有集成电路研发制造、电子元器件分销,智能化系统应用等业务线。

26年经营,华虹主要坐拥3条8英寸生产线、3条12英寸生产线,其量产工艺制程,覆盖1微米至28纳米各节点,是中国大陆第二大晶圆代工厂,仅次于中芯国际,两家合称为大陆晶圆代工“双雄”。

集成电路产业基金

芯片制造业务,主要分布于上海的浦东金桥、张江、康桥以及江苏无锡四个基地。

新一轮8亿美元,主要加仓华虹无锡。

2019年,华虹无锡12英寸晶圆厂投入运营,自2011年10月起,持续保持满载运行状态,产能利用率一直维持在100%以上,月投片量超6.5万片。

在这家工厂的助推下,12英寸产品已成华虹最具发展性的增长引擎,2022年上半年,营收占比已超过四成。

只是,需求为产能所限,以110%的产能利用率,高负荷运行,即便是二季度疫情期间,生产线也是满载。

新的8亿美元,便为扩大其12英寸晶圆的产能。根据此前规划,计划将其12英寸产能扩产至9.45万片/月,于今年四季度逐步释放。

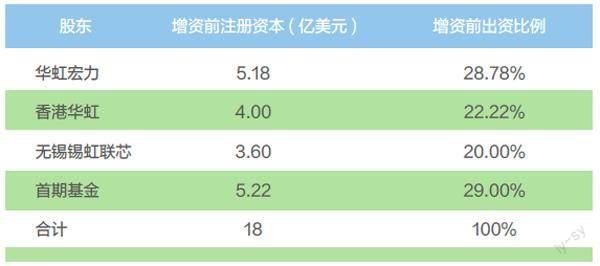

按照既有的股权比例,华虹半导体及其全资子公司华虹宏力合计出资4.08亿美元,国家集成电路产业基金及无锡锡虹联芯分别增资2.32亿美元、1.6亿美元。

三方股东,实际出资18亿美元,加上新的8亿美元,将是价值176亿元人民币的重注。

据华虹半导体披露,至2021年末,华虹无锡总资产规模达35.59亿美元,固定资产为25.4亿美元,完成注资后,这个百亿级规模项目将会再度加码。

实际上,无锡工厂仍未挣钱。

截至2022年底,无锡华虹录得累计税项亏损,所得税的免税期也尚未开始,去年则亏损约6225.5万美元。

然而,其销售收入已展现出爆发力,2021年,营收规模4.81亿美元,较之上年6407.8万美元增长了6.5倍。

新的募资行动,可能还在准备。

3月份,华虹半导体发布公告,计划登陆科创板,市场判断,大抵还是为了扩产能备下粮草。

“缺芯”风口

华虹生意爆火,与其工艺及应用领域有关。

半导体工艺制程,可分为逻辑工艺和特色工艺,在国内,两类工艺分别以中芯国际、华虹半导体为代表。

前者基于摩尔定律,以线宽为基准,依赖于先进制程,全球最先进水平已达5nm-3nm,应用领域多在通讯、消费电子。

特色工艺不太追求线宽,对制程要求相对较低,产品讲究满足实际需求,汽车、工业以及消费电子等领域应用较广。

不同场景,芯片可谓“冰火两重天”。

消费电子的控制类芯片,因手机厂商等纷纷砍单,有的型号价格走低,从百元高位跌至两位数。新能源车领域崛起,相应的汽车芯片格外紧俏。

粗略统计,一辆新能源车所需的芯片量,是传统燃油车的5倍。

上半年,国内新能源车倍数性增长,带动汽车芯片需求量增长或以10倍计,汽车芯片的晶圆工厂供给不足,“缺芯”严重。权威统计显示,2021年,国内汽车芯片的自给率只有5%左右。

“即便现在扩产,也要一年左右才能增加供给。”一位半导体分析师向《21CBR》记者表示,汽车芯片产能不充分,加之部分国外品牌关闭工厂,“缺芯”短期很难缓解,部分车型甚至无法下线。这种情况下,晶圆工厂长约不断。

汽车正是华虹半导体的重点领域。目前,华虹半导体的产品包括分立器件、覆盖嵌入式非易失性存储器、逻辑射频等差异化工艺平台。

其最大的产品业务单元,是功率分立器件,2021年的营收占比约为三分之一,为其增长持续注入动力的,是来自全球市场表现极为活跃的汽车及工业应用市场。

2020年,华虹无锡获得IATF16949汽车质量管理体系认证,去年,汽车产品导入其12英寸晶圆厂。2021年,其“工业和汽车电子”的业务收入,达到3.16亿美元。

“所有技术平台量价齐升,工业应用与汽车电子相关产品,业绩同比增长超过80%。”今年中期业绩分析会上,管理层多次提及汽车领域的机会。

热情满满

行情向好,管理层也难掩愉悦的心情。

今年二季度业绩会上,总裁唐均君表示,公司对经营成果很满意。

即便疫情吃紧的二季度,华虹半导体实行闭环生产,单季营收非但未下降,反而创下新高,达到6.21亿美元,净利润8390万美元,同比上升90.4%。

上半年,华虹半导体的收入达到12.155亿美元,同比增速接近90%,这一体量,大体是前年同期的3倍。

现金流也愈发宽裕,2022年上半年,经营活动所得现金流量净额,高达4.08亿美元,同比增长155%。

对于三季度,公司给出了积极的业绩指引,预计销售收入约6.25亿美元,毛利率介于33%-34%。

这一预期,是基于产能限制做出的。

产能及产能利用率

按技术类型划分营业收入

数据来源:华虹半导体2022年半年报

华虹现有产能利用率已接近110%,短期内没法新增产能。不过,华虹无锡工厂第3期将于今年四季度进行安装,有望在明年上半年迎来提升整体产能。

受新能源车销售提振,市场对华虹半导体的预期也在提高,多家券商给予其“买入”评级。

有分析认为,未来新能车的电子零部件价值量和半导体价值量,远超智能手机,且汽车芯片不用追求先进制程,以成熟制程的技术完全可满足。因此,华虹半导体将受益于国产替代的趋势。

不过,市场对其业绩持续性,也有所担忧。

投资银行富瑞判断,华虹能否维持或推高毛利率,将取决于最终需求能否填补新产能。瑞银最新的研报,则对下半年代工的供需格局以及价格持保留意见,认为价格会下降,相关公司毛利率也会下跌。

风险也反映在股价中。

去年,华虹半导体的股价,一度触及60港元/股,今年以来,叠加大势走弱,其股价一路下探,9月末已下探在18.34港元/股。

显然,股价的波动,并没有影响华虹扩产的热情。

猜你喜欢

China Textile(2022年3期)2022-07-12

电脑报(2021年24期)2021-10-15

电脑报(2021年25期)2021-08-27

电脑报(2021年21期)2021-08-19

电脑报(2021年22期)2021-07-25

华人时刊(2020年21期)2020-11-17

中国电子报(2019年54期)2019-10-24

城市公共交通(2019年5期)2019-07-12

金桥(2018年3期)2018-12-06

制造技术与机床(2017年2期)2017-05-04