疫情以来世界经济的下行、动荡及分化

2022-05-30 10:48:04廖群徐天启

中国经济评论 2022年10期

廖群 徐天启

2020年初爆发的新冠肺炎疫情是百年来人类最大的流行病灾难,近3年来已致使全球6亿以上人口感染并夺去了600万条以上的生命,同时导致世界经济于2020年陷入“大萧条”以来最严重的衰退,其后的复苏又一波三折且日益分化。

一、新冠疫情导致“大萧条”以来最严重的世界经济衰退

(一)新冠疫情对世界经济从供需两端直接与间接的打击

新冠疫情对于经济的打击,是由各国政府为防止其蔓延所采取的空前严厉的人员流动限制与交通封锁措施所致。这些防疫措施,在供给端致使员工不能按时上班,生产活动随之受阻,从而供给水平骤降;在需求端导致消费者难以外出购买商品和服务,消费活动随之减少,同时投资者由于市场恐慌情绪、金融市场动荡和经济预期下降而信心受挫,投资活动随之放缓,從而需求规模大减。

上述供需两端经济活动的骤然收缩直接地导致各国经济衰退或增长放缓,衰退或放缓的程度取决于各国防疫措施的严厉程度。一般而言,防疫措施越严厉,经济衰退或增长放缓的程度就越高。

同时,在全球化的今天,新冠疫情重挫全球贸易供应链和国际金融市场,从而从外部间接地打击各国经济。

各国相继采取的人员流动限制和交通封锁措施,不仅严重削弱内需产品的供应,也阻塞了出口货物的生产和送达,工厂不能按合同准时出厂出口货物,国内交通不能将出口货物准时送达港口,港口又不能将出口货物准时送至国外。这不仅降低各个国家的货物出口和工业生产量,更重要的是导致全球供应产生阻滞甚至断链,从而通过中间产品的缺位减少了他国的进、出口贸易,进而削弱他国的经济增长。当前全球中间产品的出口贸易量已超10万亿美元,占全球货物出口贸易总量的60%以上,可见其影响之大。中国、美国和德国分别为东亚、北美和西欧地区的产业链中枢;日本、韩国、英国和印度等国也是全球产业链的深度参与方。新冠疫情在这些国家的扩散,使中间产品的主要供给方的生产和运输能力显著下降,全球供应链因而大幅受损。

自疫情爆发以来,国际金融市场恐慌情绪蔓延,从主要经济体开始,各国股市和债市先后骤然下跌,随后大幅动荡。股市和债市,尤其是主要经济体的股市和债市,是世界经济发展的晴雨表,其骤跌与震荡表明国际市场对未来经济前景的信心减弱,致使各国投资者,无论是金融投资者还是实业投资者,也无论是国内投资者还是跨境投资者,都放慢投资步伐,进一步间接地打击各国与世界经济。

(二)2020年见证“大萧条”以来最大的世界经济衰退

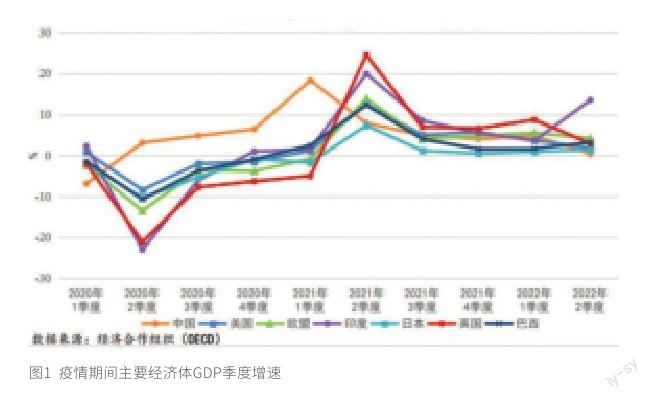

在上述供需两端直接与间接的双重打击下,2020年上半年世界经济受到重挫,于第二季度跌入谷底。受疫情冲击,中国GDP第一季度下跌6.8%,为1992年开始公布季度GDP数据以来的首次负增长;随后美国、欧盟、日本、英国、印度和巴西GDP于第二季度分别大幅下滑8.4%、13.5%、10.3%、21.3%、23%和10.7%;世界经济随之陷入深度衰退。下半年随着政策支持的到位及防疫措施的改进,增长开始反弹,但疫情的冲击仍然强劲,大多数国家的经济增长速度仍在负值区间。

其结果,2020年全年,全球GDP比2019年下跌3.1%,比年初的市场预测下降6个百分点以上,导致了1929年全球经济“大萧条”以来世界经济最严重的衰退,程度超过了两次世界大战和2017年至2018年的全球金融海啸期间。

衰退是全球性的,主要经济体,除中国外,无一幸免;中国虽在主要经济体中唯一地避免了年度衰退,但GDP增速放缓至2.2%,为改革开放40余年来最低;其他经济体也绝大多数未逃衰退命运。

发达经济体疫情更为严重,供应链更为重要,消费需求也更为敏感,加之政府防疫措施的混乱,衰退程度更高,GDP大幅下降4.5%。其中,美国、欧盟、日本、德国、法国、英国、韩国和加拿大的下降幅度分别为3.4%、6.0%、4.5%、4.6%、7.9%、9.3%、0.9%和5.2%。欧洲国家的衰退程度最深。

新兴和发展中经济体总体而言疫情较轻,防疫措施较松,因而对经济的影响小一些,GDP下跌2.0%,跌幅比发达经济体小2.5个百分点。其中,印度、俄罗斯、巴西、南非、印度尼西亚、东盟五强、墨西哥、沙特阿拉伯和尼日利亚分别下跌6.6%、2.7%、3.9%、6.4%、2.1%、3.4%、8.1%、4.1%和1.8%;越南和伊朗疫情更轻,逃过了衰退,分别实现了1.8%和2.9%的正增长。我国则虽除初期外疫情并不严重,但防疫措施却为全球最严之一,在这种情况下却也避免衰退而实现了正增长2.2%,是由我国经济增长潜力的强劲和政府各项政策对应的有效所决定的。

二、复苏一波三折,分化日益显现

(一)2020年下半年开始复苏,但增长仍然为负

虽然疫情仍在扩散,各国政府强有力的政策宽松,尤其是财政政策的大力支持,同时防疫措施的有效性增强,加之从低谷反弹的技术性效应,2020年下半年大部分的经济体开始从新冠疫情中复苏,GDP增长出现回升,走出低谷。

面对通胀攀升,以美联储为首,各国央行迅速并大幅地收紧货币政策。美聯储收紧的步伐之快与之大超出市场预期,自3月以来已连续5次加息,共计300个基点,加至3.0-3.25%的高位,同时资产购买转为卖出。其他发达经济体央行也相继推出了货币政策紧缩措施或计划,各国利率大幅上升。值得一提的是,与过去相比,此次部分新兴市场和发展中经济体的央行在加息中更为激进,大大拖累了经济增长。与此同时,各国对于新冠疫情的财政支持措施也陆续撤销。如此,各国的经济复苏进程骤然减慢。

中国经济第二季度的失速归因于上海及长三角和珠三角的部分城市3月份疫情突然恶化,致使政府大大收紧防疫措施。上海实行了严格的防疫封锁,迫使全市经济活动暂停了8周左右;其结果,第二季度上海GDP同比大幅收缩13.7%。同时,房地产行业进一步低迷,房地产销售和投资均大幅下滑。由于上海和房地产行业在全国经济中举足轻重的地位,第二季度中国GDP仅增长0.4%,大大低于此前4%以上的市场预测。如此的失速虽是暂时性的,中国经济下半年已明显反弹,但全年的增速与年初的市场预测相比将放缓1个百分点以上。多年来中国经济对世界经济增长的贡献度一直超过1/3,中国经济的放缓自然削弱了世界经济的复苏势头。

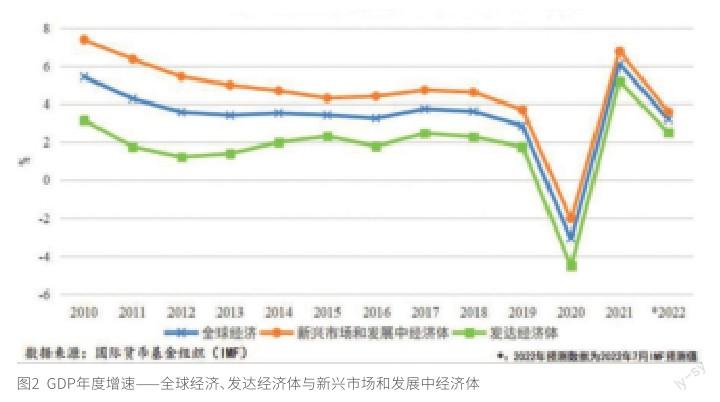

如此,世界经济复苏的步伐大幅减慢。国际货币基金组织(IMF)2022年10月报告预测,2022年全球GDP将增长3.2%,比年初时的预测下调1.2个百分点;发达经济体与新兴市场和发展中经济体的增速分别为2.4%和3.7%。

在此轮复苏受阻过程中,大部分的新兴市场和发展中经济体面临更多和更大的阻力。除了防疫能力和政策支持继续较弱外,这些经济体受俄乌冲突造成的粮食和能源供应受阻和价格上升的打击更大,而美元大幅加息更导致其国内资本外流,迫使其更快地加息,从而重挫经济增长。据国际货币基金组织2022年10月份的预测,2022年新兴市场和中等收入经济体、欧洲新兴市场和发展中经济体和拉美和加勒比海地区的GDP增速将分别为3.6%、0%和3.5%,为2021年的近一倍或以上,世界经济复苏步伐的分化进一步显现。

三、中期增长下一大台阶,长期前景堪忧待察

基于以上的分析和预测,新冠疫情爆发以来的3年,即2020、2021和2022年,世界经济,即全球GDP的增长速度比疫情前下了一个大的台阶。

据国际货币基金组织,2020、2021和2022年全球GDP增速分别为-3.1%、6.1%和3.2%(预测),三年年均为2.0%,比2010~2019年的年均增速3.7%下降1.7个百分点,按百分比计则降幅为46%,不可谓不显著。

下降是全球性的,包括所有的主要经济体和绝大多数的经济体,无论是发达的、发展中的还是新兴的,区别只在于程度,如图表3所示。

若根据世界银行6月份关于2023和2024年全球GDP分别增长3.0%和3.0%的预测,2020~2024年5年的年均增速为2.4%,比疫情前10年3.7%的增长水平低1.3个百分点,意味着这5年世界经济将分别承受6.5个百分点以上的增长损失。这已经是乐观的预测了;国际货币基金组织10月报告已将2023年世界经济增长的预测降低至2.7%,最近世界银行也指出了2023年全球经济陷入衰退的风险。当然,这不能完全归咎于新冠疫情,是各种因素造成的,新冠疫情是主要因素之一,也包括俄乌冲突、通胀攀升和央行货币政策紧缩。

更值得关注的是,虽然疫情仍在持续,疫情结束后经济将更快地复苏,但复苏的力度如何,世界经济的增长速度能否恢复到疫情前的水平,目前是一个不确定性。全球GDP增长今后将在一个更为低速的轨道上运行,告别“3”而进入“2”甚至“1”的衰退时代的可能性不能排除。这意味着世界经济中长期增长潜力的显著降低,将是各项基本面因素共同导致的结果,新冠疫情的后遗症可能是其中之一,而全球经济增长动能被多年来由美联储驱使的全球性货币财政政策大松大紧的折腾所根本性地削弱,俄乌冲突进一步灾难性地发展和美国加速与中国脱钩,将是主要威胁。同时,各经济体之间的增长分化和贫富差距将进一步拉大。如此的前景并非杞人忧天,有待密切观察和认真对待。

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

环球时报(2022-05-20)2022-05-20 13:05:53

防爆电机(2022年1期)2022-02-16 01:14:08

今日农业(2021年2期)2021-11-27 19:19:53

今日农业(2021年1期)2021-03-19 08:35:38

人大建设(2020年4期)2020-09-21 03:39:20

基层中医药(2020年6期)2020-09-11 06:35:14

疯狂英语·初中天地(2020年5期)2020-06-22 08:47:54

恋爱婚姻家庭·养生版(2020年3期)2020-04-13 10:01:57

中国外汇(2019年6期)2019-07-13 05:44:04