产教融合背景下“课程思政”的实践探索

2022-05-30 06:39耿华赵雪艳孟令云

现代商贸工业 2022年21期

耿华 赵雪艳 孟令云

摘要:习近平总书记在学校思想政治理论课教师座谈会上指出:思政课是落实“立德树人”根本任务的关键课程,思政课作用不可替代,思政课教师队伍责任重大。这一重要讲话指出“立德树人”是高等教育的根本任务,思政教师团队作为课程思政的责任主体,应深挖专业课程中的思政元素,提升课程思政的教学技巧,并在产教融合的背景下,利用校企结合的优势协同育人,实现课程教学与思政建设同向同行、发挥协同效应的总目标。

关键词:产教融合;课程思政;成本会计

中图分类号:G4文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.21.081

1产教融合背景下成本会计课程思政建设特点

1.1课程思政建设中思政内容与岗位工作内容协调问题

高校的基本职责是培养专门人才,发展学科知识,为社会服务,为了培养出德才兼备的高素质专门人才,“立德树人”是教育中不可忽视的根本任务,而课程思政的建设就是实现这一根本任务的基本教育理念与必经路径。但是由于在前期课程建设的过程中缺乏对思政教学总体思路进行设计,使得成本会计专业课程思政学习内容零散,未能在专业课程教学中把握结构突出重点,深度挖掘出成本会计课程中的思政内容。因此,建立成本会计专业课程中思政教育的总体思路与基本框架,协调思政内容与岗位工作专业知识内容,提高专业课程中思政教育实践能力是目前成本会计课程思政建设亟待解决的问题。

1.2课程思政建设中思政学习与技能训练学习协调问题

在产教融合校企合作的背景下,一方面课程思政的教学效果主要受专业老师思政教育水平的影响,而专业教师尤其是企业实践导师一般缺乏系统的思政教育指导,没有掌握在教学中进行思政教育的方式与方法,虽然实践经验丰富,但教学经验匮乏使其难以在教学中挖掘思政因素,从而调动学生在思政教育中的主动性、积极性、创造性。另一方面,企业与学校的教学目标可能出现不一致,企业出于减少自身人力成本的趋利性考虑,更倾向于使学生短期内进行大量技能实践训练,使学生能尽快掌握岗位技能上岗工作,从而忽视思政方面的教育必要性,通过播放思政教育视频或者单一说教完成思政教学任务,使思政教育流于形式。如何利用校企结合的优势,在会计工作实践中进行思政学习与技能训练学习的融合是产教融合背景下成本会计课程思政建设的难点。

1.3课程思政建设中教学环境多元化导致双导师协调问题

在产教融合背景下“企业实践导师+学校专业教师”的双导师教育模式中,教学主体从单一的学校教育变为学校企业双教学主体,教学环境也从原先的学校课堂扩大为“学校课堂+产教融合实训基地”的多元化教学环境。地理位置的割裂以及复杂的教学环境导致了校企文化差异、价值观差异、双导师传达理念的差异,容易使学生的价值观出现割裂与迷失。因此,完善双育人平台进行双导师协同思政教育,实现思想、课程、岗位三要素融合的课程思政教育是成本会计课程思政建设中的重中之重。

2产教融合背景下成本会计课程思政建设总体目标与思路

2.1成本会计课程思政建设目标

为应对产教融合背景下成本会计课程思政难点,完成“立德树人”根本使命,要先构建校企双方共同的思政建设目标,我们将成本会计课程思政建设分为提高道德素质教育与培养专业技能两个总目标。首先是提高道德素质教育,以爱国、敬业、诚信、友善的社会主义核心价值观为基础,引导学生在课堂学习与企业实践双重影响下养成良好的职业道德观念与社会主义价值观念。其次是培养专业技能,使学生在掌握成本的核算,各项费用的归集、核算和分配、产品成本计算的基本方法学习以及成本报表的编制的同时,进入企业了解产品生产的各个环节、各环节的具体生产方式、成本资料如何收集、成本信息如何结转等,通过实践让学生能更深入理解理论知识。

2.2成本会计课程思政建设总体思路

通过精准对接行业人才需求与人才培养方案,构建融合认知精神、专业能力、职业素质和创新能力培养为一体的思政教学模式,真正做到“课程思政”+“产教融合”协同育人。树立提高道德素质教育与培养专业技能的总目标,以辩论式教学方式锻炼学生思辨能力,以翻转课堂教学方式激发实现学生潜力,以综合实践教学方式,实现学生的自主成长,三种方式协同教学,使学生除了会计人员的基本工作能力:掌握成本控制、成本管理方面知识;同时养成良好的职业操守:如团队协作意识、有责任心、拥有极强的学习能力和总结能力,满足社会对于成本会计人才的实际要求。

3产教融合背景下课程思政建设内容模块及实施路径

3.1成本会计课程思政内容模块

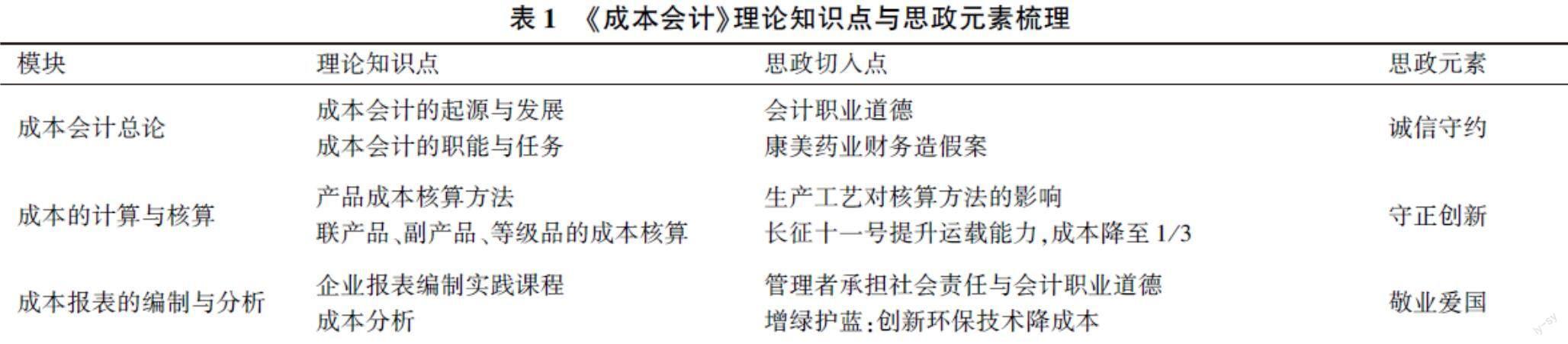

在课程内容的梳理中,我们将成本会计的课程内容分成三大部分:第一部分主要阐述了成本会计总论,介绍成本会计的对象、任务、职能和成本会计工作的组织等;第二部分主要是成本的计算与核算,介绍要素费用、废品损失和停工损失、生产费用在完工产品与在产品之间分配和归集的核算,以及成本计算的品种法、分批法、分步法等基本方法和辅助方法;第三部分主要是成本报表的编制与分析。我们将这三大内容与爱国,敬业,诚信,友善的社会主义核心价值观进行深入融合,在每个模块中挖掘课程思政元素。根据梳理课程知识点并以案例分析,小组讨论等方式对接思政元素,使学生充分发挥课堂学习的主体性,全面主动学习中国特色的思想体系、价值观念、智慧创造的熏陶,从而实现课程教学与思政建设同向同行、发挥协同效应的总目标。我们根据三大内容选取了六个理论知识点作为思政建设的重点,具体安排如表1。

3.2成本会计课程思政实施路径

3.2.1辩论式教学

让学生围绕话题以发散性思维与反向思维充分展示自身想法,结合课程内容与思政元素以辩论作为形式,组织学生以论辩双方为单位进行思考与表达,让学生在掌握专业课知识点的同时,进行思想的交流、合作、与碰撞。一方面引導学生自主探索从而提高思辨能力,另一方面发展学生的集体意识与团队协作能力,从而使学生达到价值观、世界观的醒悟与超越。例如在成本的含义内容中,可以让学生围绕商品成本中的“过度包装与消费体验”让学生结合成本控制,经济效益进行探讨,形成物有所用的正确消费观念;在综合费用的归集与分配内容中,以虹鳟被协会团体标准认定为三文鱼的合理性为例,让学生思考民生协会的社会责任,引导学生建立社会主义市场经济下正确的商业伦理观念。

3.2.2翻转课堂教学

是由课程前学生的自主视频学习和课程后学生与老师共同进行的巩固讨论相结合的以学生为真正学习主体的线上线下共同思政教学模式。借助线上平台学生可以在课前利用碎片化的时间进行思政学习,课程中以团队协作的方式与老师就思政问题进行思考与讨论,课程后可以通过线上平台于老师一起进行拓展学习与延伸讨论,有利于锻炼思辨能力并拓展自身的知识面。例如在进行成本会计的职能与任务的讲解过程中,以康美药业财务造假案为切入点,让学生以讨论小组为单位在课前收集康美药业财务造假的资料,并在课程中与学生对康美药业财务造假的行为及其产生的后果进行分析讨论,让学生思考市场的局限性与国家监管的必要性,讨论如何实现个体经济利益与社会总体效益共同发展,树立正确的会计准则与职业道德观念;在成本分析的内容中,让学生在课前收集乐视债务危机事件的相关资料,在课程中对乐视债券违约与股票退市的原因进行讨论,带领学生思考如何平衡增加市场占有率的需求与进行战略成本控制的需求,让学生理解企业成本管理工作的重要性,与忽视成本管理的严重后果,将成本分析的课程内容与社会主义市场经济与社会主义道德双重影响性的思政元素相进行深度融合,润物细无声引导学生:在成本核算方法中,通过中国航空工业70年间研发生产工艺的发展进行资料收集,让学生在掌握生产工艺的差别对工业产品成本核算产生影响的同时提升学生的民族自豪感与国家自信感,深入理解科技兴国、人才强国的国家发展战略,并树立立足自身,服务国家,实现人生价值的理念。

3.2.3综合实践教学

成本会计首先是一门随企业生产经营活动的需要而产生的理论和实践相结合并非常注重实践的课程,并且成本会计专业课程的研究是随着产品制造技术的更迭和企业管理方式的需要而变化的,因此,在产教融合的教育背景下进行校企合作的双向人才培养,为学生创造实践机会,让学生在企业进行亲身实践,体验产品生产过程并在此基础上掌握企业成本核算的工作程序与方法。在实践的过程中让学生提高实践能力和创新能力并提高社会主人翁意识与社会责任感,切实体会如何通过团队协作提高工作效率,在工作中形成正确的职业观念与价值体系。

成本会计的专业学科最大的特点是理论与实践联系非常紧密,因此,在思政教学中,需要从学校与企业双重教学环境中找准思政教育的切入点,从个人层面、社会层面、国家层面、国际层面共同培养学生正确的价值观念、社会观念,亲身理解职业道德与社会责任感,提升爱国情怀与国家责任感,拥有广阔的国际视野与人类命运共同体的理念。

4产教融合背景下课程思政建设过程中的反思与感悟

4.1构建成本会计专业课程思政教育总体思路与基本框架

作为课程思政的实施者与组织者,教学小组除了对专业知识和技能的讲授外,更要建立成本会计专業课程中思政教育的总体思路与基本框架,协调思政内容与岗位工作专业知识内容。首先进行专业课程内容模块与思政因素衔接整合,从课程知识点中挖掘出成本会计课程中的重点思政因素;然后在重点思政因素的基础建立符合教学结构并能够突出重点思政因素的专业课程思政教学框架;最后通过创新有趣的课程思政教学方式反馈给学生,引导学生在课程思政学习中主动养成良好的职业道德观念与社会主义价值观念,从而实现课程教学与思政建设同向同行、发挥协同效应的总目标。

4.2健全校企双方人才培养协商机制

在产教融合背景下,学校和企业作为双主体对学生进行教育。企业实践导师虽然实践经验丰富但因缺乏系统的思政教育指导,难以掌握在教学中进行思政教育的方式与方法并且可能出现重专业,轻思政的问题。因此在校企合作中校企双方应建立健全相应的沟通协同机制,联合学校和企业党支部,共同搭建校企产教融合的思政学习平台,形成同向的人才培养目标、框架、内容、路径。利用校企结合的优势,进行思政学习与技能训练学习的融合,真正做到“课程思政”+“产教融合”协同育人。

4.3建立“双导师”协同课程思政团队

以“企业实践导师+学校专业教师”打造协同育人课程思政团队,可以通过双导师思政教学能力培训与专任教师企业培训等方式进行校内外的双方通向的交流与合作,加强校企双导师之间的沟通学习。使双导师在互学共进的沟通过程中,共同挖掘基于课堂教学与实践培训中的思政因素,探索思政教学方式的细化与改革,让学生在课堂学习成本核算方式与岗位工作锻炼工作技能的全过程中浸入式培养良好的职业道德与团队协作观念,从而全面提升双导师的协同思政教育能力,实现思想、课程、岗位三要素融合。

参考文献

[1]张岩,李新纲,朱秋莲.产教融合视域下应用型高校“课程思政”建设的问题与策略[J].教育与职业,2021,(11):77-82.

[2]梅鲁海.“课程思政”+“产教融合”协同育人主体的交互共生和价值耦合[J].中国职业技术教育,2021,(29):18-26.

[3]王春林.“互联网+”驱动下基于产教融合的“课程思政”建设路径探究[J].电脑知识与技术,2020,16(5):108-113.

[4]姜雄,李丰,曾莹莹.产教融合视域下人才培养质量影响因素探究[J].职业技术,2022,21(3):64-69.

[5]董慧,杜军.课程思政推进的难点及其解决对策[J].思想理论教育,2022,(5):70-74.

基金项目:新疆科技学院思政专项项目申请书(KCSZYB-22-20)。

作者简介:耿华(1992-),女,汉族,新疆库尔勒市人,学士,新疆科技学院会计学院行政,研究方向:内部控制与审计;赵雪艳(1993-),女,满族,新疆焉耆人,硕士,新疆科技学院会计学院专任讲师,研究方向:会计基本理论与方法;孟令云(1996),女,满族,新疆焉耆人,硕士,新疆科技学院会计学院专任教师,研究方向:会计基本理论与方法。

猜你喜欢

食品研究与开发(2020年12期)2020-06-05

消费导刊(2017年20期)2018-01-03

科教导刊(2016年25期)2016-11-15

计算机教育(2016年7期)2016-11-10