基于经济统计学的企业经济效益提升策略

2022-05-30 01:25何兆圆

商场现代化 2022年17期

摘 要:企业经济效益的好坏直接决定着企业的可持续发展,现代企业为了提升经济效益,虽然加大了技术要素配置比例,但是仍然难于达到预期目标。新时期正值我国企业高质量发展阶段,应加强经济统计学的运用,扩增企业经济效益。本文概述了经济活动的基本特征,剖析了经济统计学在企业经济效益提升中的作用。并以此为基础,分别从经济管理、统计信息两个层面,提出了几点有利于企业提升经济效益的建议。

关键词:经济统计学;企业经济效益;提升策略

经济统计学是经济学与统计学融合后形成的交叉学科,旨在借助统计分析原理及统计分析技术在经济领域的运用,促进经济增长。适用于国民经济、企业经济,以及其他经济类型。从实践经验看,应用统计经济学时重点集中在统计信息方面,包括统计调查、统计信息处理,以及在此基础上的管理与咨询、经济效益分析与预测等。例如,在企业中应用经济统计学时,由于财务数据具有一定的复杂性,通常会使用一些配套的软件工具(如Excel、SPSS、Eviews等),以保障其统计信息时的效率与精准度,为企业决策提供科学依据等。下面先对影响企业经济效益的影响因素做出说明。

一、企业经济活动特征分析

1.不稳定因素多

企业在生产经营过程中,第一,会受到经济政策的影响,企业为了适用经济大环境,需要做出相应的业务调整,此时需要对各类资源进行重新配置。第二,现代企业发展过程中,根据企业生命期适时开展生产经营活动,在不同的发展时期,需要对资本要素、技術要素、人力要素等进行更新,当更新不及时容易使自身的稳定性弱化。第三,企业规模不同,大型企业侧重于发挥金融市场的杠杆作用,而中小型企业依赖于资金的供给。当经济管理能力较弱时,企业的经济效益会受到较大影响。从整体上看,企业经济活动中会受到经济政策、市场行业、自身业务、资源配置等多重因素影响,而此类因素本身具备不稳定性质,会直接影响到企业经济活动及其产生的效益。

2.非市场干扰强

近年来,我国企业通过应用公司治理方案,加大内部控制建设,增强了应对外部风险,预防内部风险的能力。然而,在经济管理活动中,牵涉到制度、机制、技术、人才、资本等多项非市场因素干扰。尤其是现代企业在业财融合与管理会计转型后,在OA系统之外,增加了信息技术应用种类,信息管理系统的建设及应用复杂程度越来越高,信息管理风险相对增加。在这种情况下,部分企业受到“重技术,轻管理”的影响,容易因信息泄漏、信息丢失、信息利用率不足等,引起经济决策失误等问题。

3.信息共享不足

目前,多数企业以业务前端为主,扩大了财务管理活动范围,而且管理会计职能涉及到成本核算与管理活动。然而,由于企业所在行业不同、经营业务存在差异,在建立知识产权制度后,普遍增强了对机密信息的控制。当财务会计、管理会计、内部审计人员等,没有全面了解实际经济财务数据的情况下,会在会计核算、编制财务报表、开展财务报表分析等方面,出现漏洞,不仅不能精准反映出企业真实的经营状况,还可能因为信息共享不足,公开透明程度较低,直接降低企业经济管理效率,并给财务造假、徇私舞弊等活动留下空间。

二、经济统计学在企业经济效益提升中的作用

经济统计学专业性较强,在企业经济活动中应用时,具有间接性、数值性、连续性特点。根据事物主要特点决定其功能及作用的原则看,经济统计学在企业经济准将提升中会产生巨大作用。分述如下:

1.增强企业对经济效益基本规律的理解

从概念界定看,企业经济效益主要是指其生产总值与生产成本的比例关系。一方面,可以借助公式经济效益=生产总值/生产成本=有用劳动成果/劳动消耗=(生产成本+利润)/生产成本,利润=生产总值-生产成本等进行计算。另一方面,能够利用企业财务报表分析,结合年度、季度、月、周、日等时间间隔,梳理企业偿债能力指标分析表、企业盈利能力指标分析表、企业营运能力指标分析表等,辅助企业更好的预测其经济发展趋势与企业实际的经营状况。虽然上述方法均能够精准计算经济效益,预测其效益好坏,但是,缺乏宏观与微观方面的统一,分析指标仍然集中企业内部。

应用经济统计学后,引入了新经济分析与统计信息的双重视角,企业可以借助指标分析的方式,更好地掌握企业经济效益的基本规律。具体而言,企业可以将内部发展指标、外部情况指标结合起来,打破财务报表分析的单一化倾向,增强外部情况指标。例如,常用的企业品牌效益、企业社会影响力、企业市场占有率等。当内外指标相对全面的情况下,企业实际可以将影响其经济效益的不稳定性因素、非市场干扰因素等统一起来,更为全面地分析经济效益的真实情况,以及发生经济效益降低时的直接影响因素、间接影响因素,从而按照根本原因、主要原因、次要原因的分析框架,提高经济效益相关统计与评价的全面性与可靠性。

2.提高企业经营决策提供统计信息支持

经济统计学将宏观的经济视角与微观的统计视角进行了融合,而且在两者之间建立了相辅相成、互相促进的关系,大幅度提高了其作为工具的应用效果。具体而言,在经济统计学的间接性、数值性、连续性特点下,能够为企业经济效益相关的经济活动信息,提供存贮功能、信息交流功能、服务与决策功能,从而满足企业经营决策方面的信息分析需求。

例如,在信息存贮方面,企业应用经济统计学后,可以利用统计信息工具,以数据报告的形式,完整记录企业经济活动,并在不同的方式下进行保存。从而辅助企业建立起实时数据库、历史数据库,当企业在新时期产生数据后,可以将原来的数据报告直接转移到历史数据库,方便未来对其进行查询与调用。再如,在信息交流方面,数据报告具有客观属性,借助统计信息工具对各类数据进行分析后,可以制成具备可视化特点的各类图表,使企业各部门在交流信息过程中,一目了然地看到趋势、结果、信息变化过程的拐点等。

在前两种功能得到有效发挥的条件下,企业能够根据其提供的服务,更为合理地做出决策。进一步讲,企业经济效益与企业经营目标直接相关,没有目标无法开展一系列经济活动并获得经济效益。反之,在企业经济效益管理不当的情况下,其经营目标也难于实现。因而,企业需要从手段与目标的角度,利用经济统计学存贮与交流功能,借助数据报告的汇总与分析结果,科学合理地制定决策方案等。

三、企业通过经济统计学提升经济效益的策略

1.从经济视角出发制定提升策略

企业应用经济统计学时,可以借助其提供的宏观经济视角,从企业经济效益安全保障角度,创建安全统计经济统计学方案。首先,建议基础学科、应用技术、工程技术联合应用的基本路径出发,将现代经济学(也称发展经济学)、宏观与微观经济学、数量统计学、社会经济统计学统一到基础学科模块。将基于安全的经济分配、投资优化、效益评估、成本核算、经济管理统一到应用技术下。然后,借助安全价值分析、安全经济分析、安全经济评估技术为其提供工程技术支持。创建“三维一体”的既安全经济统计学方案后,能够使企业在安全经济统计学应用基础上,更为科学地开展统计预测决策,为企业经济效益的安全获取保驾护航。

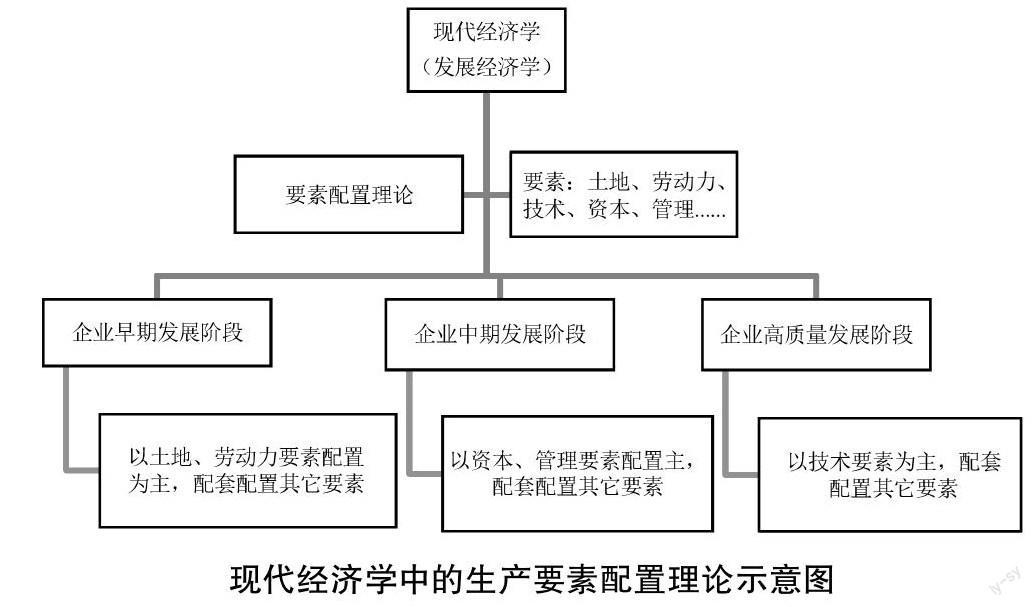

其次,企业在应用安全经济统计学方案时,可以借助宏观经济学对经济政策进行解析,通过现代经济学中的生产要素配置理论(如下图)优化资源配置,发挥数量经济学功用,合理地分析市场数据与企业业务相关数据。如果在统计预测时,发现了经济效益存在不增反降的情况,或者增幅下降的情况,企业可以根据分析中的外部情况指标、内部发展指标,精准的确定影响因素,并根据影响大小做出新的决策,确保企业能够安全地获得经济效益。需要注意的是,應用经济统计学并不能死搬硬套,而需要结合企业实际的经营目标、经济效益获取手段科学选择的工程技术与应用技术。

以应用技术为例,企业在实际的生产经营活动中,主要借助内部控制中的全面预算管理、合同管理、内部信息传递、信息管理等内控手段,对业务、财务状况开展分析。但是,企业的内部控制中,将风险管理分化到了治理结构内部控制、管理内部控制、会计内部控制方面,只针对各个内部控制对象实施风险管控。因而,在这种情况下,企业需要从经济效益的安全角度出发,建立独立性、完整的风险管理体系,以此保障安全价值分析、安全经济分析、安全经济评估功能的实现。例如,多数企业按照风险监测→风险预警→风险识别→风险分析→风险处理的基本流程构建风险管理体系。在这种情况下,企业可以发挥安全统计经济学中的统计信息功能,将信息采集→信息清洗→信息存储→信息提取→信息分析→生成数据报告→应用数据报告作为基本流程,并在此基础上创建风险管理体系,为风险评估提供可靠的统计信息支持。

2.从统计信息视角出发制定提升策略

现代企业经济效益影响因素众多,也创新了诸多用于保障经济效益与扩增经济效益的方法,其中,应用效用较大的是信息化管理。例如,应用OA系统后大幅度提高了办公效率,使用数据库技术后,推动了业财融合制度的落实。尤其是借助对大数据技术的运用,不仅为企业建立了数据中心,也较好将其从信息化管理的初级阶段,升级到了数据化管理阶段。实践经验表明,在应用此类技术并完成数据化管理转型后,企业的经济效益扩增速度并没有预期那么好,部分企业甚至在经济管理效率持续提高的同时发生了经济效益不增反降的现象。在这种情况下,企业有必要从统计信息视角出发制定有利于同步提升其经济效益的策略。具体如下:

首先,企业需要借助经济统计学中的统计学方法加强经济核算能力、优化财务报表的能力等。例如,在会计核算时,可以结合统计信息中的历史数据库,精准查询、使用相关数据,提高会计核算时的精准性。再如,在财务报表方面,可以打破单一数字形式,在其中增加各类统计信息报告,以此提高其财务报表的可视化程度。其次,在具体应用经济统计学方法时,应严格遵循其中的数值模拟路径,将主要影响因素作为变量,确定函数形式后,结合消费行为理论、经济行为分析、经济观察活动等,设定数值模型,从而在完成参数估计、模型检验后,将其应用到企业的业务、财务、人事等各项事宜的统计信息管理之中。

四、结束语

总之,现代企业通过一系列改革,治理结构相对完整,内部控制有所增强。在新时代业财融合与管理会计实践过程中,全面扩大了财务管理范围,由此也出现了信息化管理向数据化管理转型的实际需求,因而在当前我国企业高质量发展阶段,十分有必要增强对经济统计学的应用。通过以上初步分析可以看出,企业经济学活动中存在多种不稳定因素与非市场干扰因素,信息共享程度相对较低。在经济活动中应用经济统计学可以发挥其功用,提升企业经济效益。建议从经济统计学中的经济管理与统计信息两大层面出发,制定适配性较强的提升策略,为企业扩增经济效益提供技术支持。

参考文献:

[1]宋佳.多元统计分析在企业经济效益中的应用[J].生产力研究,2020,14(3):141-143.

[2]丁晶玉,刘战礼,郭晨旭.基于计量经济学的电力企业经济效益与管理决策实证研究[J].企业改革与管理,2019,19(15): 5-7.

[3]王博申.浅谈通过企业经济统计学提高企业经济效益的相关对策[J].财经界,2020,10(34):27-28.

[4]郭梦清.统计学与经济学互动的现实思考[J].中外企业家,2020,13(32):254.

[5]种艳,胡晓红.利用经济统计学提高企业经济效益的研究[J].消费导刊,2021,14(12):199.

作者简介:何兆圆(2001.02- ),男,籍贯:陕西省安康市旬阳县,西安财经大学行知学院,本科在读,研究方向:经济统计学

猜你喜欢

电脑知识与技术(2016年24期)2016-11-14

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

考试周刊(2016年40期)2016-06-12

现代经济信息(2016年10期)2016-05-24

商场现代化(2016年8期)2016-05-10

商场现代化(2016年9期)2016-05-07

企业导报(2015年18期)2015-11-24