J公司连续跨国并购绩效分析

2022-05-30 01:25:50单笑寒

商场现代化 2022年17期

单笑寒

摘 要:本文以J公司作为案例研究对象,采取事件研究法、财务指标法分析其近十年连续跨国并购对公司市场绩效和财务绩效的影响。研究发现:通过连续跨国并购,J公司在市场绩效上整体较好,但随着并购次数增加存在财富效应递减现象;在财务绩效上,企业盈利能力、营运能力、发展能力、偿债能力均有所提升,但风险管控能力仍有待提升。

关键词:连续跨国并购;并购绩效;市场绩效;财务绩效

一、引言

近年来,随着跨国并购重组市场兴起,通过并购成为行业细分领域龙头企业的案例也不在少数。中国已经逐步完善了市场化配置的资源体系,提高了资本对外开放程度,因此,我国企业也开始进行大规模整合,企业并购开始被用以作为提升企业效益的重要手段,更多的企业选择进行多次并购重组,且通过连续跨国并购达成预期的企业并不鲜见。随着我国并购案例日益增加,对连续跨国并购的研究也亟待跟进。作为汽车零部件制造企业的J公司,十年内连续并购多次,成为行业龙头企业,具有研究的典型性。

二、案例介绍

1. J公司公司概况

宁波J公司股份有限公司(简称J公司),于2004年创办,自创立以来,J公司就开始了并购重组的历程,逐步发展成为汽车零部件制造行业的龙头企业。公司主营业务包括智能座舱、智能驾驶、新能源电控和汽车安全等领域,现有汽车功能件、汽车电子、汽车安全和智能车联四大事业部。

2. J公司连续跨国并购历程

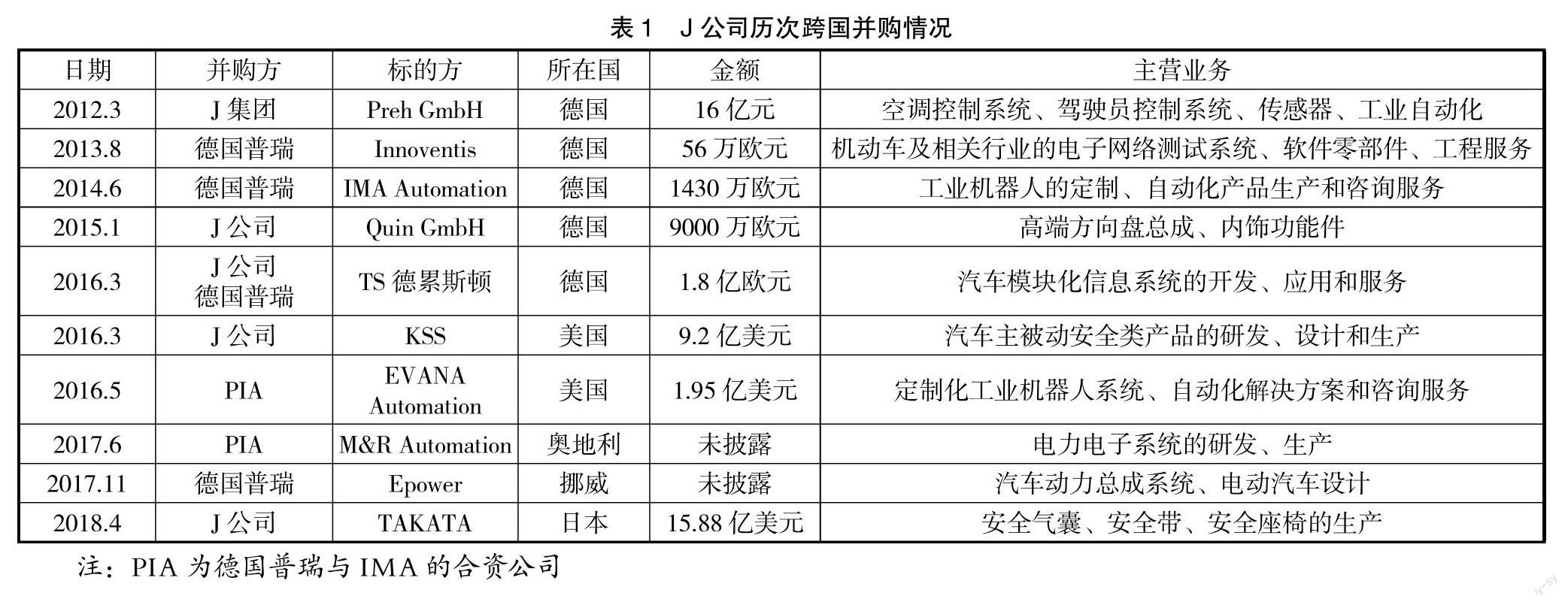

创立以来,J公司开始了并购重组的历程,并购范围跨及亚太、欧洲、北美,并购领域涉及汽车功能件、汽车电子、汽车安全和智能车联(见表1)。

三、案例分析

1.市场绩效评价

(1) 基于CAR的短期市场绩效评价

将2011年-2021年间的并购事件按如下标准进行筛选,不满足以下条件之一的就进行剔除:(1) 并购金额对外披露且大于100万元人民币;(2) 并购事件通过上海证券交易所正式公告;(3) 将并购首次公告日作为事件公告日;(4) 并购为市场化并购,即非关联交易。由于研究连续跨国并购绩效,因此如存在两次并购间隔时间小于三个月,两次并购事件均予以保留。经筛选合并,最终保留7个样本,如表2所示。

案例分析中J公司日收益率、月收益率和相应的市场收益率等数据均来自于CSMAR数据库。

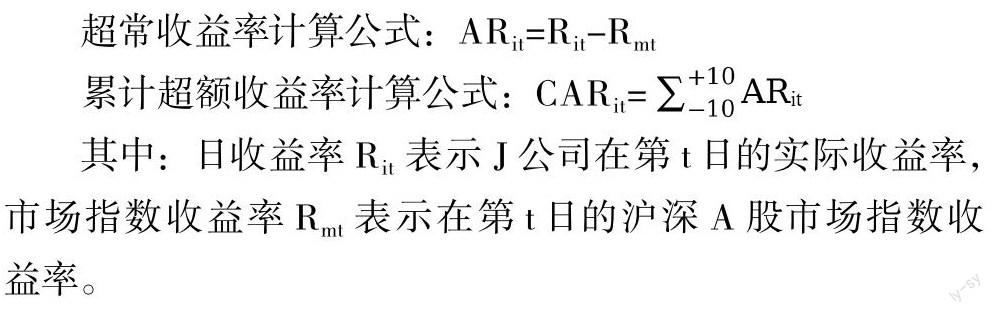

在短期市场绩效评价中,选取事件研究法作为研究方法,通过累计超额收益率(CAR)等指标对个股波动情况开展分析。由于本案例为国内企业的连续跨国并购,国内股票市场波动相对较大,因此相较于市场模型法和均值调整法,更适合采取市场调整法对本案例中样本情况进行计算分析。

超常收益率计算公式:ARit=Rit-Rmt

累计超额收益率计算公式:CARit=

其中:日收益率Rit表示J公司在第t日的实际收益率,市场指数收益率Rmt表示在第t日的沪深A股市场指数收益率。

本案例中将J公司在上交所首次发布并购公告日设定为t=0,将窗口期设为(-10,+10)。

由图1可知,总体来看,J公司的短期绩效情况较好。其中,第一次并购Preh、第三次并购IMA,第五次并购TS德累斯顿和KSS时的累计超常收益率存在明显上升。从并购事件趋势来看,总体短期绩效影响在零值周围上下波动,影响显著性随着并购次数的增加而降低。

进一步对窗口期AAR和CAR 进行计算。在窗口期有13个交易日的AAR>0,占比61.90%,说明在公告日前后短期内,AAR在零值附近波动。同时,在t=0时存在一个峰值,说明在公告日当天股价存在明显的上涨。

CAR在-10到-4交易日区间内均呈现负值,此后波动上升,在公告首次发布之前就高于零值,随着公告的发布进一步持续上升。

(2) 基于BHAR的中长期市场绩效评价

由于并购TS德累斯顿、KSS事件和并购EVANA事件时间间隔不到两个月,在分析中不能排除事件间的相互干扰。因此,在中长期市场绩效评价中,将事件合并为事件五,以并购TS德累斯顿、KSS事件首次公告日为事件发生时间,后续事件编号相应前移。

在中长期市场绩效评价中,由于购买和持有超额收益率(BHAR)考虑了上一阶段收益率对下一阶段的影响,事件研究法通常采取BHAR法检验事件发生对市场中长绩效的影响程度。在对本案例进行中长期市场绩效分析时,依然使用市场调整法。

购买和持有超额收益率计算公式:

其中:月收益率Rit表示J公司在第t月的实际收益率,市场指数收益率Rmt表示在第t月的沪深A股市场指数收益率。

为了数据统一,每个事件的研究周期设为6个月,将并購当月定为T=0,窗口期为(0,6)。

由上图,第一次并购Preh、第二次并购Innoventis、第四次并购Quin在6个月内整体呈正向影响,其余件在6个月内整体对市场绩效呈负影响。

在各次并购事件后6个月内,BHAR均值均呈正值,在并购公告后2个月内呈迅速上升趋势,此后波动下滑趋向于8%左右。从整体情况来看,J公司并购的中长期市场绩效是比较理想的,连续跨国并购为J公司带来了市场绩效上的增长。

2.财务绩效评价

J公司从2011年起开始高频率连续并购,且大多并购标的公司为境外企业,直到近几年并购频率有所下降,进入资源整合阶段。因此,根据CSMAR数据库中J公司2011年-2020年的财务指标,对连续跨国并购的财务绩效影响进行评价。

(1) 盈利能力分析

本案例选取净资产收益率、营业净利润率作为盈利能力分析指标。

2011年-2017年,净资产收益率出现明显降低,主要原因在于利润的增长速度远不及净资产的迅速增加,2018年-2020年,在增长后随行业趋势出现下降,但均稳定高于行业平均水平。

2012年-2015年,营业利润率基本与行业平均水平相同,2016年-2018年,营业利润率明显低于汽车制造行业平均利润率,但这与其迅速提高到数百亿的营业收入有关,2019年-2020年,在行业总体亏损的情况下仍保持正值。综合以上指标,在长时间维度下,连续跨国并购提高了公司整体的盈利能力。

(2) 营运能力分析

本案例采用应收账款周转率和总资产周转率作为营运能力分析指标。

应收账款周转率在2011年-2020年总体较为稳定,2016年因并购而明显下降,2018年起超过了行业平均水平,说明J公司虽然通过并购迅速扩大规模,但仍格外重视应收账款管理,保持着较快的回款速度。

总资产周转率总体远高于行业平均水平,在2011年-2014年基本稳定,在2014年-2016年呈下降趋势,但2016年后又开始回升到前期水平,说明连续跨国并购并没有损害J公司的营运能力。

(3) 偿债能力分析

本案例采用流动比率和资产负债率作为短期和长期偿债能力分析指标。

J公司的流动比率低于行业平均水平,说明短期偿债能力存在短板。在2012年由于并购普瑞流动负债增加,在2017年由于支付并购TS德累斯顿和KSS的利息导致短期偿债能力明显下降,但2018年起开始稳步回升,说明短期偿债能力开始增强。

J公司的资产负债率因收购德国普瑞在2012年出现大幅度上升,在2016年-2017年,由于企业偿还了部分债务,资产负债率出现了小幅下降。此后在60%-70%的区间范围内缓慢下降,说明J公司开始重视优化资产结构,控制企业财务风险,资产负债率得以控制。

(4) 发展能力分析

本案例采用利润总额增长率和营业利润增长率作为发展能力分析指标。

发展能力与同行业均值对标比较来看,J公司的利润总额增长率较行业利润总额增长率更为平稳,总体保持正增长率。

营业利润增长率也保持稳定,在行业平均水平上下波动,但2018年行业平均营业利润增长率成断崖式下跌的时候,J公司依然只有较小波动,说明连续跨国并购期间以及并购后资源整合期间,其利润保持稳定,逐渐从行业中游水平向上游发展,总体上发展能力较好。

四、结论

1.市场绩效影响

从短期市场绩效来看,连续跨国并购整体上是盈大于亏,CAR呈波动下降趋势,存在财富效应递减的现象,可能是由于管理层随着并购次数的增加出现了盲目自大的心理。在窗口期内,AAR在零值附近上下波动,在公告日存在明显波峰,整体上正值居多;CAR在公告日前就呈正值,此后随着并购事件首次公告持续波动上升。

从中长期市场绩效来看,整体上连续跨国并购对绩效有明显促进作用,一般在公告发布月后第2个月-4个月的区间内BHAR会出现峰值,此后正向影响和负向影响的可能性均存在,并且随着并购次数增加,对中长期绩效产生负向影响的概率升高。

综上,J公司连续跨国并购对整体市场绩效产生了积极作用,但随着并购次数增加,对市场绩效的促进作用逐渐不显著。

2.财务绩效影响

在财务绩效方面,连续跨国并购对J公司的盈利能力、营运能力和发展能力均有显著的提升作用;其短期偿债能力有所提高,长期偿债能力基本可控,但仍高于行业平均水平;财务风险、经营风险在并购期间较为平稳,但在并购后资源整合阶段呈现上升趋势。虽然在连续并购期间,随着管理层的经验丰富和并购带来的协同效应,以及并购后几年资源逐渐整合完善,J公司应对风险的能力也在提升,但随着近几年新冠疫情的影响和世界政治局势的变动,在整体经济下行的趋势下,公司需要格外重视风险管理和偿债能力的提升,尽量规避高频率连续并购带来的潜在危机。

综上,J公司连续跨国并购提升了其行业竞争力,发挥并购协同效应,完成国际化转型和产业升级的战略布局。

参考文献:

[1]孟凡臣,谷洲洋.利用跨国并购推动企业转型升级问题论析[J].中州学刊,2021(9):22-27.

[2]宋林,彬彬.我国上市公司跨国并购动因及影响因素研究——基于多项Logit模型的实证分析[J].北京工商大学学报(社会科学版),2016,31(05):98-106.

[3]翟育明,王震,殷蒙蒙,等.基于定性比較分析的企业跨国技术并购模式与绩效[J].系统管理学报,2020,29(4):676-683.

[4]Dierickx I,Cool K.Asset stock accumulation and sustainability of competitive advantage[J].Management science, 1989,35(12):1504-1511.

[5]谢洪明,章俨,刘洋,程聪.新兴经济体企业连续跨国并购中的价值创造:均胜集团的案例[J].管理世界,2019,35(05): 161-178+200.

[6]夏扬,沈豪.基于长短期窗口的民企连续并购绩效研究——以均胜电子为例[J].财会通讯,2018(11):3-8.

[7]冯艺艺.均胜电子连续跨国并购绩效评价研究[D].湖南:湖南大学,2020.

[8]余鹏翼,王满四.国内上市公司跨国并购绩效影响因素的实证研究[J].会计研究,2014(03):64-70+96.

猜你喜欢

商业经济研究(2016年23期)2017-01-10 16:35:48

商业经济研究(2016年24期)2017-01-10 16:33:45

现代商贸工业(2016年8期)2017-01-07 20:06:06

现代商贸工业(2016年22期)2016-12-27 16:11:38

现代商贸工业(2016年21期)2016-12-26 12:36:14

商(2016年34期)2016-11-24 13:58:14

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53

商场现代化(2016年9期)2016-05-07 17:14:45