目标成本管理视角下制造业成本控制问题分析

2022-05-30 01:24夏宇帆

商场现代化 2022年18期

摘 要:随着市场经济迅速发展,现代市场竞争越来越激烈,制造业企业面临着挑战,其成本管理需要不断优化,才能节约企业资源和成本,创造长期良好的经济效益。而大部分制造企业成本控制做得不够好,主要集中在生产环节,未能有效和其他职能部门沟通合作,造成成本信息对接出现困难。此外,制造业产品成本缺乏市场导向,而目标成本管理法能有效地反映市场信息。运用目标成本法能增强制造业产品的市场竞争力,扩大市场份额,获取长期利润。但由于目标成本法本身存在一些局限,而结合产品生命周期成本法可以有效弥补目标成本法的不足。制造业企业要想在激烈的市场环境中生存与发展,就必须重视成本管理工作,运用目标成本法促进成本控制的全员参与性。

关键词:管理会计;目标成本法;制造业;成本控制

一、目标成本法的理论研究与介绍

1.目标成本法的内涵及特征

20世纪90年代,日本丰田公司提出目标成本管理的理念并应用于汽车制造行业,实现了公司的战略性目标。目标成本管理法的核心在于确定目标成本,通过市场调研等方式明确市场需求和预计的销售价格,同时,基于公司的战略性盈利目标确定目标利润,从而倒算出产品的目标成本。而产品的目标成本中约80%~90%都是在产品生命周期的设计研发阶段确定的,这是一种战略性和全局性的成本管理方法。

目标成本法最明显的特征在于其有明确的市场导向性。传统的成本管理法是基于公司内部成本,可能会造成产品“有价无市”,丧失一定的竞争优势。与其相比较,目标成本管理法是通过市场调研等方式,基于产品规格型号和市场需求确定销售价格,更具有一定的竞争优势。

此外,目标成本的控制需要跨部门合作与沟通。产品的成本包括了产品生产成本、产品非生产成本、固定成本等,所涉及的部门涵盖范围广,需要部门之间有高效的沟通与合作模式。传统的成本管理法注重事中和事后的控制,而目标成本管理法更多的是在事前进行控制,追求的是战略性成本抑减①。为了满足消费者的市场需求,实现公司长期竞争优势和长期利润,即使会短暂地带来产品成本的增加,这也是可以被接受的。

2.目标成本法的实施步骤

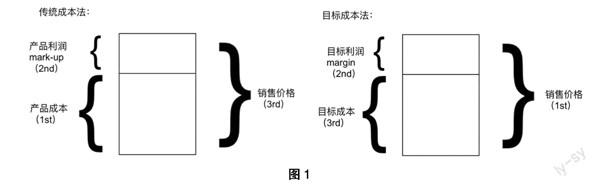

根据目标成本管理法的内涵与特征,可以简单地将其实施步骤分为三步。首先是通过市场调研确定产品的销售价格,然后计算公司意图达成的目标利润。基于此,最后倒算出产品的目标成本。与传统的成本管理法是基于产品成本计算预计利润的方法相比较,此处的目标利润一般是基于产品的销售价格。如图1所示。

3.目标成本的分解

目标成本分解②就是将总的目标成本分解到各个子系统当中,基于确定的目标成本,按照一定的要求,进行科学的划分。基于此,可以将目标成本的分解按照产品的研发设计阶段、产品原材料采购阶段、产品生产阶段、产品营销服务阶段四个阶段划分。此外,也可以按照生产部门进行划分,按照可控性的原则,权利和责任相匹配。比如,产品A需要B、C、D、E四个部门分工完成,那么每个部门都要按照分解的目标成本进行产品生产,每个部门都要对其生产的产品负责。如果产品生产需要多个零部件,那么就要将目标成本在各个零部件中分解,从而确定零部件的目标采购价格或者目标成本。

二、制造业企业的成本控制环境的问题现状分析

1.产品成本缺乏市场导向

制造业发展至今天,其利润率已经非常的低。无论是原材料导向型还是劳动力导向型制造行業,亦是如此。比较典型的是手机制造行业,手机的产品更新换代速度越来越快,其生命周期也越来越短。像小米这样的公司,采用的是市场渗透定价法,压低销售价格。其目的是迅速地增加销量和扩大市场份额,快速回本。

而如何压低产品销售价格以更加高的性价比获得竞争优势?这是很多传统制造企业所深思的问题。而一般情况下,制造企业是通过压低原材料的价格,降低产品成本,从而获得更多的剩余利润。但是这样的方法未考虑到消费者这个市场群体所愿意支付的价款。

在传统的成本管理法下,制造业的产品成本聚焦于内部的产品生产成本、产品的非生产成本以及产品的固定成本。这些预计的成本都是财务部门和采购部门根据原材料购入和生产产品的过去成本信息进行成本核算的。这样的成本核算方式一定程度上对市场信息缺乏有效的反映。而且,传统的成本法是基于产品成本采用成本溢价加成法,这样计算出来的产品销售价格往往超出客户群体的消费预期,无法满足市场的真实需求。

2.成本控制缺乏跨部门合作与沟通

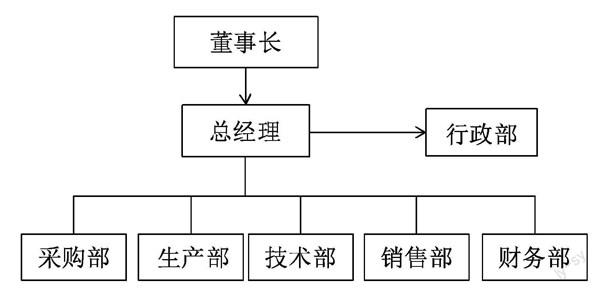

一般来说,制造行业公司的组织架构包括了董事长、总经理、生产部、采购部、技术部、销售部、财务部以及后勤行政部门。各部门之间应该相互联系,相互沟通。如下图:

在这样的组织架构当中,总经理主要管理的是行政部门和职能部门。但是各部门之间都是单独分开管理的,业务部门(比如采购部和生产部)和职能部门(比如财务部门)相互独立。例如,财务部进行成本核算和财务报告的编制需要以采购部的采购单价和数量以及生产部门的实际生产成本等数字信息为核算的基础,但由于财务部和采购生产部门相互独立,会缺乏有效的沟通机制,所以在成本信息的对接上会存在困难和一定差异。

3.按需定制产品成本难以标准化

随着市场经济的迅速发展,消费者的需求日益多元化,这造成了差异化市场。由于目标成本具有唯一性,一些按需定制的产品和服务业的成本核算很难实现标准化。按需定制的产品是根据消费者的不同需求、要求制定的,涉及到不同个体的差异。因此,按需定制品的成本也就多样化,目标成本法的实施就存在一定困难。

按需定制产品的代表就是服务行业。服务行业提供的产品有四个特点,即及时性、异质性、无形性、不易储存。首先,服务行业我提供的产品实在消费者进行消费的时候制造;其次,每一次提供的产品和服务是不一样的,这是由于每个消费者的不同消费习惯和需求决定的;最后,服务行业提供的产品一般来说大部分是无形的,也因此这种产品或者服务是不易储存的。对于这样的产品,实施目标成本法是不适用的。

三、实施目标成本解决成本管理问题

1.基于产品规格综合使用市场调研等方法增强市场竞争

针对产品成本缺乏市场导向的问题,应该首先确定产品的销售价格。在综合消费者市场调研以及同行业同类产品的市场价格的基础上,得出有利于实现公司长期利润和扩大市场份额的产品销售价格。其次,基于产品的规格和零部件要求分解目标成本。财务部门应该基于市场调研的外部信息和公司内部的成本信息进行成本的预算,制定合理的成本规划。然后是将财务部门制定的成本规划对接给生产部门,生产部门根据生产线的实际情况,和技术部门沟通,确定是否能从技术上根本实现当前的成本规划;并且和采购部门沟通,确定采购原材料的成本是否满足当前生产计划。如果能顺利实现技术可行和成本可控,那么便按照当前的生产规划执行生产。但是,如果技术上不能实现财务部门拟出的成本规划,那么就要反馈给财务部门,财务部门再进行成本规划的调整工作,得出符合实际的成本预算并实施。如果采购部门在招标的时候,原材料供应公司的原料采购价格高于采购成本预算规划,那么就要调整成本预算或者在不影响原材料价格的前提下寻找新的供应商。

2.跨越职能部门协同构建成本控制机制

针对成本控制缺乏跨部门合作与沟通这一问题,解决办法是跨越职能部门,协同构建高效率的成本控制机制,构建成本控制小组。在上一章节提到的组织架构当中,总经理主要管理的是行政部门和职能部门。但是各部门之间都是单独分开管理的,业务部门和职能部门相互独立。部门之间缺乏有效沟通的话,成本信息就难以确定。而且,目标成本管理的很大一个问题就是很多制造业企业习惯于将成本控制的工作划分到财务部门和少数生产管理工作人员的工作范围当中,由财务人员根据财务信息和过往成本信息制定出成本规划。这样的缺点显而易见,那就是成本控制的工作就被限制在了少数生产线员工和会计财务部门人员的工作范围之中。如果参与成本管理的员工缺乏成本意识,那么成本控制的效果将会大打折扣。而为了提高公司整体的长期经济效益,构建目标成本控制小组就是有效的办法,其目的主要是提高成本管理的全员参与度,通过有效的奖励激励机制增强全体员工的成本意识。正如上面提到的,根据可控性原则和责任到人的管理机制,在产品生产之前,财务部门应该基于市场调研的外部信息和公司内部的成本信息进行成本的预算,制定合理的成本规划。在生产产品时,生产部门根据生产线的实际情况,和技术部门沟通,确定是否能从技术上根本实现当前的成本规划。而在产品生产的中后期,财务部门应该根据实际情况进行成本控制,调整成本预算以及规划。

3.结合其他成本管理方法合理控制定制产品成本

针对按需定制产品成本难以标准化的问题,应该在目标成本法的基础上结合其他成本管理方法进行成本控制,制定合理的成本规划。由于目标成本法不太适用于按需定制产品和服务业,而且目标成本法主要关注的是产品的变动生产成本、变动非生产成本和其他特定的固定成本,而不是所有与产品相关的成本。因此,应该结合其他成本管理方法(比如生命周期成本法)进行成本控制。结合生命周期成本法进行管理的原因在于目标成本管理法的核心是帮助生命周期成本法进行成本控制。目标成本法聚焦的是怎样进行成本控制,但是不能控制所有成本。而生命周期成本法考虑到了产品所有的成本,考虑到了产品生命周期里的外部因素,因此有利于减少产品成本。而在现代竞争激烈的环境中,制造业产品生命周期都很短,大部分成本发生在生产产品之前,使用生命周期成本法能在考虑所有成本的前提下进行成本控制,将产品的收益最大化。可见,在目标成本法的基础上结合使用生命周期成本法就能很好地弥补目标成本管理法在按需定制产品和服务业应用上的不足与缺陷。

四、结语

日本丰田公司提出目标成本管理的理念并应用于汽车制造行业,实现了公司的战略性长远目标。实施目标成本管理法首先是通过市场调研确定产品的销售价格,然后计算公司的预期目标利润。基于此,最后倒算出产品的目标成本。得出目标成本之后,再分解目标成本,按照责任到人、责任到部门、责任到环节的原则进行成本控制。目标成本法下的制造业产品成本会有明确的市场导向性。传统的成本管理法是基于公司内部成本信息,可能会造成产品“有价无市”,丧失一定的竞争优势。與其相比较,目标成本管理法是通过市场调研等方式,基于产品规格型号和市场需求确定销售价格,更具有一定的竞争优势。

而在现实情况中,制造业企业在成本控制方面做得还不够完善,存在三个比较大的问题:产品成本缺乏市场导向、部门之间缺乏有效的沟通与合作、按需定制产品成本难以标准化。针对制造业企业成本控制现状,如何有效运用目标成本管理法节约企业资源与成本,扩大市场份额,获取长期经济效益这个问题必须得到重视。第一,针对产品成本缺乏市场导向,应该基于产品规格综合使用市场调研等方法增强市场竞争。第二,针对成本控制缺乏跨部门合作与沟通,解决办法是跨越职能部门,协同构建高效率的成本控制机制,通过奖励机制提高全体员工的成本意识,构建成本控制小组。第三,针对按需定制产品成本难以标准化,在目标成本法的基础上结合产品生命周期成本法进行成本控制,制定合理的成本规划并实施。因此,在激烈的市场竞争环境下,制造业企业要想扩大市场,达成战略性长期目标,就要运用目标成本法进行成本控制,多环节、多角度反映和控制成本信息。一个完善的成本控制机制和真正适用制造业的目标成本管理方法的运用,会对制造企业产生重要的影响。

注释:

① 付雅芳.目标成本管理法在制造企业的应用研究[D].首都经济贸易大学,2017。

② 左凤菊.制造业成本控制问题研究[D].天津财经大学,2010。

参考文献:

[1]王铭轩.浅析目标成本法在服务型企业中的应用[J].商场现代化,2022(07):98-100.

[2]王思.制造企业成本管理创新研究——基于战略成本管理视角[J].商场现代化,2021(23):110-112.

[3]罗茜.基于目标成本管理的H公司成本控制研究[D].华南理工大学,2019.

[4]付雅芳.目标成本管理法在制造企业的应用研究[D].首都经济贸易大学,2017.

[5]卢思铭.目标作业成本管理在制造企业的应用研究[D].安徽财经大学,2017.

[6]任向平.目标成本管理在HL公司的应用实践[J].财会月刊,2016(16):74-77.

[7]张继德,刘伟.我国目标成本管理存在的问题、原因和对策——以邯钢集团的目标成本管理为例[J].会计之友, 2014(30):122-126.

[8]王蕾.产品生命周期视角下我国制造业目标成本管理的应用研究[D].山西财经大学,2014.

[9]赵丽.目标成本法下中小制造企业成本控制研究[D].山东大学,2013.

[10]李晋毅.目标成本管理在制造企业中的应用研究[D].山西财经大学,2011.

[11]左凤菊.制造业成本控制问题研究[D].天津财经大学,2010.

[12]范兴美.目标成本法在现代制造企业成本管理中的应用[J].企业经济,2008(03):53-55.

作者简介:夏宇帆(2000.01- ),男,汉族,籍贯:四川宜宾,南京邮电大学,本科在读,研究方向:日语

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

上海企业(2014年9期)2014-09-22