从贸易依赖度看美西方对俄制裁的影响

2022-05-30 10:48:04于佳

经济导刊 2022年5期

于佳

俄乌战争爆发以来,美国、欧盟等西方国家对俄罗斯发起全面制裁并呈现出常态化、长期化的趋势。在诸多制裁措施中的“杀手锏”是金融制裁,把俄罗斯银行从SWIFT体系①中剔除,使得俄罗斯在对外贸易中无法通过国际银行系统接受或支付资金,影响俄罗斯的对外贸易。针对俄罗斯与美国、欧盟之间的双边贸易相互依赖度,本文评估西方国家的贸易制裁对俄罗斯经济可能造成的影响以及俄罗斯的承受能力,进一步分析中国与美国、欧盟之间的贸易数据和相互依赖度,评估类似的“制裁”施加于中国的可能性,以及如果实施这样的制裁将对中国外贸以及全球供应链的影响。

俄罗斯与美国、欧盟外贸市场相互依赖度

2020年俄羅斯出口总额为3376.6亿美元,其中2452.1亿美元(占72.6%)是初级产品;② 各类制造业产品③ 出口总额为27.4%。俄罗斯向欧盟国家(28国,包括英国,④ 下同)出口总额达到1337.5亿美元,其中有1115.5亿美元为初级产品,占向欧盟国家出口总额的83.4%。从进口角度看,2020年俄罗斯进口总额为2333.6亿美元,其中从欧盟国家进口总额为900.1亿美元。从欧盟国家进口产品的88.7%为制造业产品,其中,中高端技术产品占从欧盟进口总额的72.9%(见表1)。

相比与欧盟的贸易联系,俄罗斯与美国的双边贸易规模非常小,2020年俄罗斯向美国出口额为105.7亿美元(其中62.3%为初级产品),进口总额为93.4亿美元(其中91.2%是制造业产品),俄美进出口总额约为俄欧进出口总额的6%。

根据表1的数据,我们计算俄罗斯、美国、欧盟之间的外贸依赖度(见表2)。俄罗斯的出口市场对欧盟的依赖远大于对美国的依赖:2020年俄罗斯出口市场对欧盟的依赖度达到39.6%,而对美国仅为3.1%。在初级产品出口方面,俄罗斯对欧盟出口的依赖度高达45.5%,而对美国的依赖度仅为2.7%。从进口的角度看,2020年俄罗斯对欧盟国家的依赖度达到38.6%,而对美国的依赖度仅为4.0%。在制造业产品进口方面,俄罗斯对欧盟国家的依赖度也高达41.5%,而对美国的依赖度仅为4.4%。

下面看欧盟、美国对从俄罗斯进口商品的依赖度(表3,见下页)。 整体而言,2020年欧盟的进出口市场整体对俄罗斯的依赖度不高,只有初级产品(主要是石油、天然气等能源产品)进口对俄罗斯的依赖度达到7.7%。同期,美国初级产品、制造业产品进出口市场对俄罗斯依赖度均小于1%。

从以上数据看,俄罗斯经济的对外贸易结构特点鲜明,出口以初级产品(主要是能源)为主,进口则以中高端制造业产品为主。俄罗斯出口的初级产品对欧盟市场依赖性较高(45.5%),而同时进口的制造业产品也对欧盟市场依赖性较高(41.5%)。欧盟国家对于俄罗斯市场的依赖主要在初级产品的进口方面,但依赖度并不高(7.7%)。相比之下,美国与俄罗斯之间的贸易联系非常弱,无论是初级产品还是制造业产品进出口的依赖度都低于1%。

西方国家对俄罗斯制裁影响的评估

欧盟国家对于俄罗斯市场的依赖主要在初级产品,依赖度并不太高(7.7%),但制裁俄罗斯会使欧盟国家遭受一定损失。欧盟国家对俄罗斯的制裁如果降低俄罗斯初级产品的出口,那么也会在短期内对自身经济产生一定负面影响。特别是欧盟由于进口俄罗斯初级产品(主要是能源产品)的比例相对较大,会受到更大的负面影响。根据欧盟的数据,2020年欧盟国家能源自给率约为42.5%,从俄罗斯进口的能源产品约占能源需求的24%,从其他国家进口的能源产品占到能源需求的33.1%。① 欧洲国家仍然需要俄罗斯的能源,所以短期内(找到替代来源之前)会对俄罗斯能源出口放行,比如俄乌冲突最初的2个月,俄罗斯依然通过乌克兰天然气管道向欧洲输送天然气。中长期来看,欧洲国家将增加从美国、中东国家的油气进口,加上大力发展可再生能源,终将摆脱对俄罗斯的能源依赖。2021年5月19日,欧盟公布计划寻求在2022年将俄罗斯天然气进口减少三分之二,到2027年将完全停止进口俄罗斯天然气。根据该计划,欧洲国家近期将进行合作,与美国、中东和非洲的生产商协商天然气供应协议,以取代俄罗斯的供应。同时,欧盟将通过增加项目资金和减缓项目建设的监管措施,来大规模扩张可再生能源建设。

尽管欧盟国家对俄罗斯制裁短期内会对自身造成一定伤害,但中长期内还是会追随美国加大对俄罗斯的制裁力度。相比之下,美国与俄罗斯之间的贸易相互依赖度几乎可以忽略。在这种情况下,美国对俄罗斯可以放手制裁,基本不会直接影响自身既有的贸易利益,而且还会因为俄罗斯油气出口受到阻碍,而增加美国能源产品的出口。此外,由于俄罗斯不是制造业大国,进口的制造业产品主要是终端消费品,不是再加工出口的工业品,因此基本不会对全球制造业的供应链产生影响。

2020年,中国从俄罗斯进口总额为484.4亿美元(见表4),其中初级产品为423.4亿美元,占87.4%。而同年中国进口的初级商品总额高达7616.9亿美元,从俄罗斯同类产品的进口仅占5.6%。即便在假设的极端情况下,俄罗斯对欧盟国家出口的初级产品(1115.5亿美元)全部转往中国,加上俄罗斯原来就出口到中国的初级产品(423.4亿美元),也只占2020年中国进口初级产品总额的20.2%。2020年中国出口的制造业产品总额为24211.5亿美元,而同年俄罗斯从欧盟国家进口的制造业产品金额为798.4亿美元,仅占当年中国制造业产品出口总额的3.3%。

从中俄双边贸易结构看,俄罗斯与中国高度互补,中俄进一步加强合作能够增强俄罗斯对西方国家制裁的承受能力。即便是西方国家最终摆脱对俄罗斯的能源依赖,其石油、天然气也可以向其他国家出口。特别是中国作为俄罗斯第一大贸易伙伴,经济仍处于较快发展过程中,对石油、天然气有庞大的需求,只需加快增加建设向中国出口的油气管道等基础设施。如果中俄加强合作使得西方国家制裁俄罗斯的措施难以发挥作用,西方国家必然进而要求中国配合对俄罗斯的制裁。2022年5月14日,G7外长会议发表声明,要求中国“不要破坏”西方对俄实施的制裁。

中国与美国、欧盟外贸市场的相互依赖度

2020年中国出口总额2.59万亿美元,其中4639.6亿美元出口到了欧盟国家,其中初级产品出口仅为145.3亿美元(占对欧盟出口总额的4.4%);制造业产品出口金额为4435.3亿美元(95.6%)。制造业产品出口中包括劳动密集型产品1063.5亿美元、低技术产品374.0亿美元、中技术产品1400.2亿美元、高技术产品1597.6亿美元(见表5)。

中国对美国出口的规模与对欧盟出口大体相当。2020年中国向美国出口总额为4525.8亿美元,其中初级产品396.9亿美元(占对美出口总额的1.8%),制造业产品出口4386.6亿美元(98.2%),包括劳动密集型产品988.8亿美元、低技术产品363.8亿美元、中技术产品1431.9亿美元、高技术產品1602.1亿美元。

从进口的数据看,2020年中国商品进口总额为2.06万亿美元,当年从欧盟国家进口总额为2783.3亿美元,其中初级产品为434.6亿美元(占从欧盟进口总额的15.6%),制造业产品为2345.2亿美元(84.4%)。从欧盟进口的制造业产品中以中、高技术产品为主,占到制造业进口额的89.2%。

2020年中国从美国进口总额为1360.0亿美元,其中初级产品为396.9亿美元(占从美国进口总额的29.2%),制造业产品为957.0亿美元(70.8%)。从美国进口的制造业产品中以中、高技术产品为主,占到制造业进口额的92.5%。

以上数据清楚表明,2020年中国在向欧盟、美国出口高技术产品(总计6031.8亿美元)的同时,也从欧盟、美国进口相当数量的同类产品(总计2978.2亿美元)。这是因为中国进口中高技术产品有很大一部分是属于全球价值链的一部分,经过加工后的中高技术产品再出口。改革开放以来,中国的中、高技术产品制造业在一定程度上曾经处于“大进大出”的状况,这一点与俄罗斯的情况完全不同。

同时,特别值得注意的是,我国的劳动/资源密集型产品出口总额依然较高,2020年此类产品的出口金额为5080.3亿美元,约占当年全球劳动/资源密集型产品出口总额的三分之一。随着中国劳动力成本的进一步提高,国际市场对中国产品的壁垒增加,中国的劳动/资源密集型产品制造业在“一带一路”国家开拓市场。

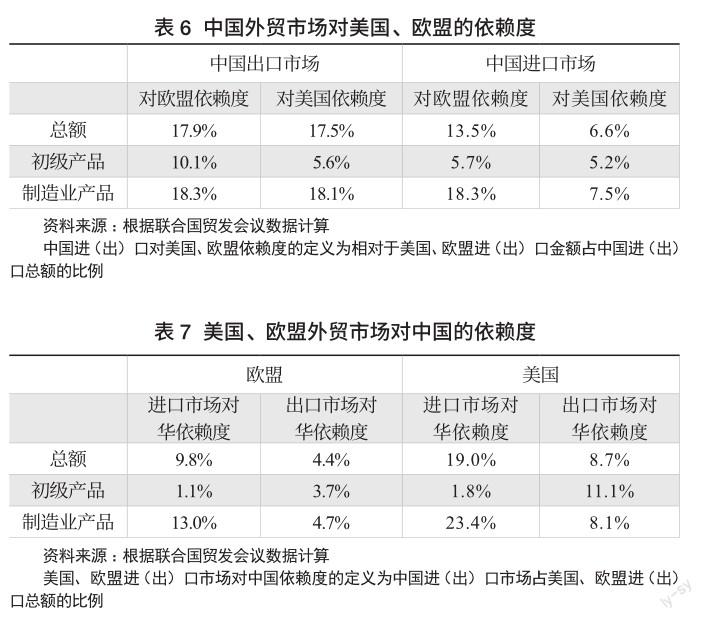

从市场依赖度的角度看(见表6),2020年中国出口对于欧盟的依赖度达到17.9%,其中制造业产品对欧盟的依赖度达到18.3%;中国进口对于欧盟的依赖度为13.5%,其中制造业产品对欧盟的依赖度达到18.3%。相对美国而言,2020年中国出口对美国的依赖度为17.5%,其中制造业出口对美国依赖度为18.1%;中国进口对美国的依赖度为6.6%,其中制造业对美国的依赖度为7.5%。

从美国、欧盟外贸市场对中国的依赖度看(见表7),2020年欧盟进口对中国依赖度为9.8%,其中制造业产品对中国依赖度13.0%;出口对中国市场依赖度为4.4%,其中制造业出口对中国依赖度为4.7%。2020年美国进口对中国的依赖度19.0%,其中制造业产品对中国依赖度高达23.4%;美国对中国出口的依赖度为8.7%,其中初级产品对中国依赖度为11.1%,制造业产品对中国依赖度为8.1%。

中国与美国、欧盟之间的外贸在相当程度上相互依赖,尤其是美国对中国制造业产品进出口的依赖度相当高。所以,如果西方国家对中国实施高强度的制裁,那么会发生“杀敌八百、自损一千”的状况。因为欧盟、美国需要从中国进口大量的劳动密集型和低技术产品,满足市场上消费者的日常需要,在这方面,目前还没有任何一个国家可以替代中国。制裁中国还会严重干扰全球价值链的运作,因为美国、欧盟中高技术中间产品需要出口到中国加工组装,目前也没有任何一个国家能够完全替代中国,中国有全球最完整的供应链和庞大数量的熟练技术工人,从全球价值链的角度看,西方国家难以下决心对中国实施类似针对俄罗斯那样的全面制裁。

前景与对策

纯粹从经济利益角度看,美西方国家难以对中国实施类似对俄罗斯那样的极限制裁。但我们必须注意近年来世界上出现了明显的逆全球化现象,贸易摩擦、新冠疫情、俄乌冲突更加剧了这种趋势。美西方国家在制定对华政策时不会仅以经济利益为依据,绝不能排除他们出于非理性的政治动机而对中国实施全面制裁的可能性。如果中国不配合西方对俄罗斯的制裁,或者台海因“台独”出现紧张局势,那么美国西方国家完全有可能将制裁的大棒指向中国。对此,我们不能抱有幻想,必须未雨绸缪,有所准备。

首先,我们应该清醒地认识到,中俄两国之间经贸进一步扩大合作可以帮助俄罗斯应对西方的制裁,但是却无助于中国应对西方的制裁。因此,我们要继续建设统一的大市场,打造以内循环为主体的新发展格局,作为一个整体去抵御来自国际上的压力。最重要的是,我们的制造业、供应链要保持稳定,即有一些产业需要调整,在向其他国家转移部分劳动密集型低端技术产业的同时,也要在国内保持相当部分产能,不能空心化。建议为民生、医疗健康基本用品设立最低国内“产能红线”(可参照“耕地红线”)和物流基础设施保障,保证在全天候、各种紧急情况下的自给自足,有足够能力应对外部市场波动。

第二,目前我国制造业的主要部分尚处于“大而不强”状态,需要大力鼓励企业技术创新、发挥“工匠精神”,提高质量效益;重点支持国有、民营企业发展中高技术产业,保证其竞争性、创新型和实用性,以高质量的中国自主品牌和服务水平扩大国内外市场,成为中国制造业的中流砥柱。中国高技术制造业关键核心技术和核心设备对外依存度高,建议通过人力、技术、资本、数据等生产要素的市场化流动,激励科研机构、国有企业、民营企业引进与创新并进,特别是以全市场化的机制通过企业研发机构吸引高端人才,推动我国向高技术产品制造业的高端移动。

第三,面对复杂的国际环境要保持定力。坚信中国拥有巨大的市场潜力和规模,跨国公司出于多元化考虑,需要借助中国的产业链布局全球业务,不会从中国大规模外移。也就是说,全球产业链供应链的区域化和多元化并不意味着“去中国化”。建议鼓励跨国公司实施“中国+X”,把中国视为全球产业链多元化的重要目的地之一,为维护全球产业链安全发挥“锚定”作用。

第四,继续在“一带一路”扩大朋友圈。在大国博弈过程中,亚非拉中小国家被边缘化,逆全球化现象也阻碍了制造业投资向这些低成本国家的转移。建议国家和企业调整思路,在“一带一路”国家与当地企业联营,在开拓和深耕当地市场的基础上,产品同时面向全球出口。多做惠及民生的“小基建+小制造+服务业”,发展分布式绿色能源供电,建设公益性的学校、诊所,改善社区卫生条件,助力发展中国家实现2030年可持续发展的社会和民生目标。

最后,美国、欧盟并非铁板一块,非洲也不是地缘政治的热点,因此我们的回旋余地较大。特别是在非洲地区,欧洲国家的影响很大,而中国的贸易和投资规模较大,有潜力在这一地区联手欧洲国家助力非洲国家的经济建设。特别是在非洲的工业园区建设中推动与第三国合作,尤其是争取发达国家的国际品牌和买家公司投资园区落地,共同分担风险、分享投资收益。结合非洲经济发展的三方合作,不但有利于促进非洲的经济社会发展,也有利于中欧企业自身发展,共同助力非洲工业化和经济结构转型,形成良性互动和多方共赢的局面。

(编辑 尚鸣)

猜你喜欢

环球时报(2020-10-27)2020-10-27 07:27:23

中国外汇(2019年18期)2019-11-25 01:41:50

经济技术协作信息(2018年12期)2019-01-14 02:46:50

价值工程(2018年20期)2018-08-30 09:09:10

能源(2018年6期)2018-08-01 03:42:04

中国人口·资源与环境(2017年12期)2018-01-05 13:10:31

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

邯郸职业技术学院学报(2015年1期)2015-02-27 13:39:10

软科学(2014年12期)2015-02-03 18:12:48