我国葡萄酒产业竞争力提升路径探析

2022-05-29 08:08:08李媛媛王鲁泉张栋

中外葡萄与葡萄酒 2022年3期

李媛媛,王鲁泉,张栋

(1. 山东省葡萄研究院,山东济南 250100;2. 山东现代学院,山东济南 250104)

中国葡萄酒产业虽然起步较晚,但近年来在基地建设、产品品类、品牌推广等方面取得了快速发展,葡萄酒消费市场不断扩张,推动了葡萄酒进口量持续上涨,成为全球葡萄酒的重要新兴市场。2021年3月11日,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,要以提高农业质量效益和竞争力为核心,增强农业综合生产能力,深化农业结构调整,因地制宜发展林果业。葡萄酒产业作为农产品加工业的重要组成部分,是实现农业产业现代化转型和乡村振兴的重要方面。刘世松[1]指出,发展葡萄酒庄是烟台葡萄酒转型发展的主要路径,并从理顺产业管理体制、提升要素供给质量、构建产业集聚平台、塑造产区品牌价值、厚植特色人文底蕴方面提出烟台葡萄酒转型发展策略[2]。赵丹玉等[3]强调了科技创新在葡萄酒转型发展中的重要作用。孙君如等[4]认为,以产业链为基础,以旅游为驱动力,将生产端和消费端进行有机融合,可推动我国葡萄酒产业的快速发展。

一些学者利用钻石模型理论从产区方面对我国葡萄酒产业竞争力进行了分析。徐绍荣等[5]基于钻石模型构建了烟台葡萄酒产业竞争力评价指标体系,发现基础影响因素、企业组织营销和行业标准政策是烟台葡萄酒产业竞争力的重要因素;王春梅[6]使用钻石模型分析了贺兰山东麓葡萄酒产业竞争力,并从完善产品结构、提升产业附加值、培育龙头企业和发展葡萄酒文化旅游等方面提出转型发展建议;王硕等[7]利用钻石模型理论分析认为,怀来县葡萄酒产业作为该地区的支柱产业,存在很多先天的自然优势和后天的努力优势,在国内具有一定的竞争力,但在乡村振兴的新形势下,存在基础设施急需升级改造、人才缺乏和服务质量有待提高的问题。

为此,本文在梳理我国葡萄酒产业发展现状的基础上,使用钻石模型,评估和分析我国葡萄酒产业的竞争力,为推动我国葡萄酒产业走出低谷、进入健康可持续发展的轨道提供实践路径。

1 我国葡萄酒产业发展态势

1.1 酿酒葡萄原料基础逐步巩固

世界各国葡萄酒产区均有独特的风土条件,我国目前形成了西北、东北、西南、环渤海、黄河故道等多个葡萄酒产区,近年逐渐发展的一些具有独特气候的小产区,如四川、云南等高海拔地区,也表现出区域典型风土。目前,全国酿酒葡萄总面积超过16万 hm2,其中,新疆、河北、山东、甘肃、宁夏、北京和天津七省区的面积和产量占全国的80%以上[8-9]。各产区酿酒葡萄品种区域化、种植标准化、管理规范化发展,为中国葡萄酒产业稳步发展奠定了良好的基础。

1.2 葡萄酒生产和消费在低位运行中反思

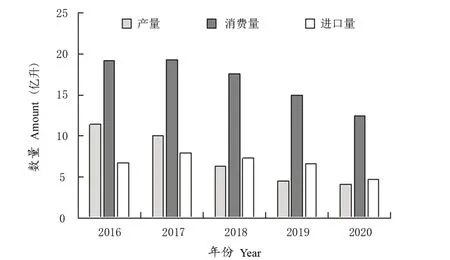

据中国酒业协会统计,2020年全国葡萄酒生产企业超过600家,规模以上企业达130家。根据国家统计局及海关数据显示(图1),2016—2020年,我国葡萄酒产量持续下降,从2016年的11.4亿升下降至2020年的4.1亿升,降低了近两倍,特别是最近两年,产量不足5亿升。消费量在波动中下降,由2016年的19.2亿升降低至2020年的12.4亿升,降低35.4%。我国也由全球第五大葡萄酒消费国滑落至第六大消费国。其中,2020年葡萄酒消费量降幅最大,较2019年减少2.6亿升,同比降低17.33%。2019年末爆发的新冠肺炎疫情导致葡萄酒消费市场持续低迷,由于疫情造成的国际贸易影响使我国葡萄酒企业开始反思与发力,国产葡萄酒或许会在未来葡萄酒市场中获得发展机遇。

1.3 产区集群式发展模式正在形成

近几年,虽然我国葡萄酒产量和产业规模呈下滑态势,但各葡萄酒产区不断探索葡萄酒产业发展路径及运营模式,各产区根据当地环境条件和产业基础,加大政策扶持力度、引导企业科技创新、强化产区品牌打造,逐渐呈现出集群式发展态势,并形成了各具特色的产区发展模式。如山东半岛的蓬莱产区,坚持“优质产区、特色葡园、精品酒庄、标准引领”的发展思路,发挥“世界七大葡萄海岸”之一、“中国葡萄酒名城”优势,汇聚30多家特色酒庄,聚焦中国葡萄酒小产区、“蓬莱海岸葡萄酒”品牌建设;宁夏充分发挥自身资源优势,探索酿酒葡萄基地建设模式,建成酒庄100多家,突出产品风味特色产区和酒庄酒发展模式,被国务院批准成为首个“国家葡萄及葡萄酒产业开放发展综合试验区”;辽宁桓仁产区聚集了30余家酒庄,冰酒年产量占世界总产量的一半,成为继德国、加拿大、奥地利之外的世界第四个冰酒主产区。在各地政府的支持引导下,各产区企业在葡萄种植加工、产品开发、销售推广方面越来越规范有序,呈良性发展态势。

注:来源于国家统计局和海关进出口数据库Note:Data from National Bureau of Statistics and Customs imports and exports data base

1.4 进口酒与国产酒的市场争夺战短期内还会继续

国内葡萄酒企业的发展推动了国产葡萄酒市场份额有所提升,但进口葡萄酒仍占据近一半的葡萄酒市场。根据海关进出口数据库和OIV数据测算,2020年我国葡萄酒进口量为47.14万千升,同比下降28.8%;进口金额为28.32亿美元,同比下降19.9%。近5年来,进口葡萄酒占国内葡萄酒消费市场的比重均呈不断增长趋势,2016—2019年一直在稳步提升,在2019年占比达到44.1%。2020年受新冠肺炎疫情和贸易摩擦的影响,进口葡萄酒占比有所降低,但市场份额仍然达到37.9%。因此,短期内进口酒仍对国产酒带来一定的威胁。

2 基于钻石模型的我国葡萄酒产业竞争力分析

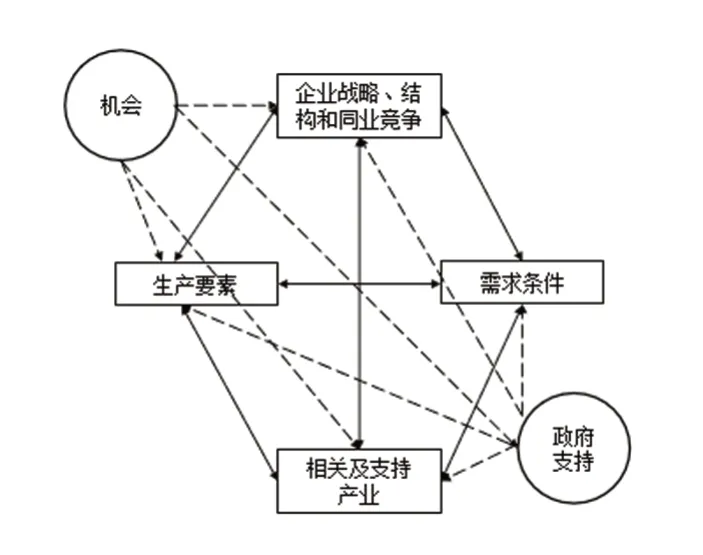

美国学者迈克尔·波特于1990年提出的钻石模型从内部和外部两个维度来分析产业的竞争优势。其中,内部因素包括生产要素、需求条件、相关及支持产业、企业战略结构和同业竞争4个方面;外部因素包括产业发展面临的机会以及政府支持两个方面(图2)。国内学者也使用钻石模型分析茶和葡萄酒产业等农产品加工业竞争优势[6-7]。本文将使用钻石模型框架,分析我国葡萄酒产业竞争力。

图2 钻石模型基本框架Figure 2 Basic framework of diamond model

2.1 生产要素

在生产资源方面,我国东部产区有不需埋土防寒的胶东产区,世界四大冰酒生产主产区之一的辽宁桓仁产区以及用我国自有品种特色山葡萄酿酒的吉林通化产区,且我国著名葡萄酒骨干企业张裕、长城、王朝、威龙、通化等均在各自产区引领发展;我国西部广阔的土地资源和气候优势也吸引了葡萄酒领头企业张裕、长城、威龙等纷纷入驻建立酒庄和原料基地,酿酒葡萄面积稳步增加。目前,新疆和宁夏产区酿酒葡萄面积均接近4万公顷,并且大多分布在戈壁荒滩,不与粮食争地,具有良好的生态价值。

自改革开放以来,我国酿酒葡萄品种结构和酒种类型经历了不断升级和调整的过程,产品质量得到快速提升。品种结构方面,从‘龙眼’‘玫瑰香’‘白羽’等传统品种,调整为以‘赤霞珠’‘美乐’‘霞多丽’等世界主流品种占优势的众多品种并存的新格局,一批具有鲜明特色和适宜中国风土条件的小众品种,如‘马瑟兰’‘小味儿多’‘蛇龙珠’等品种栽培面积逐年扩大,中国本土品种资源也得到挖掘和开发,特别是具有山葡萄抗寒基因的山欧杂种受到了更多重视,在东北和西北产区逐步推广。酒种上也彻底改变了‘赤霞珠’干红一家独大的严重同质化局面,酒体轻、口感清新的桃红酒、半甜酒等种类的市场份额逐渐增加,白兰地等蒸馏酒也受到更多消费者的关注。

2.2 需求条件

随着居民收入水平的提升和消费的不断升级,葡萄酒的健康属性得到普遍认可[10-13],越来越多的葡萄酒产品进入日常生活,出现在餐桌和社交礼仪场所,成为人们生活不可或缺的一部分。此外,随着我国对外开放程度的提升,与国际社会交往日趋紧密,葡萄酒出现在商务宴请活动中的机会增加。

虽然我国是亚洲最大葡萄酒消费国,但是人均消费量与世界相比仍有较大差距。统计网站Statista.com公布了2018全球人均葡萄酒消费量的前20位国家榜单,法国以人均45.1升位列榜首,而我国进入前20名。这表明,我国葡萄酒消费市场仍具有巨大潜力。

同时,互联网及电商平台的发展很大程度上刺激了葡萄酒需求的增加。京东超市发布的《2021酒类线上消费白皮书》显示,在疫情期间,洋酒品牌商协同京东超市发起“云喝酒”“云蹦迪”号召,开启“隔空同台,举杯自嗨”居家自饮新模式,刺激了酒饮料的消费增长。以95后为代表的Z世代消费者更喜欢果香味和花香味。其中,低酒度的咖啡味龙舌兰销售同比增长489%;桃味果酒销售额同比增长达389%,葡萄清酒销售额同比增长12.3倍;桃花洋酒销售额同比增长340%,香草洋酒销售额同比增长395%。女性消费者更喜欢微醺的感觉,从而带动了以甜型酒、起泡酒为代表的低度葡萄酒走热。京东超市销售数据显示,果香味浓厚的奥兰(Torre Oria)小红帽干红葡萄酒的女性用户同比增长高达110%,而杰卡斯(Jacob's Creek)莫斯卡托桃红起泡酒更受年轻女白领的欢迎[14]。

2.3 相关及支持产业

相较于其他农业产业,葡萄酒的产业链相对较长,覆盖了从种植、酿造、物流、销售全链条,相关配套企业随葡萄酒产业的发展快速成长。如橡木片、橡木塞、酵母等辅料产品,橡木桶、不锈钢罐,以及过滤、罐装等配套设备也得到开发,带动了下游产业的发展。如在我国葡萄酒工业史最久的烟台地区,已聚集了100多家葡萄酒产业配套企业,形成了较为完备的葡萄酒产业发展的全产业链条。这不仅为当地葡萄酒企业起到支撑和保障的作用,也为中国葡萄酒产业链提供了保证。而酒庄酒生产,赋予了更多的文旅元素,是三产高度融合的新兴产业[4]。酒庄游和博物馆热的兴起,进一步延伸了葡萄酒产业链条,使葡萄酒产业与文化旅游、乡村振兴、文创设计等结合的更加紧密。烟台张裕酒文化博物馆及全国几大酒庄的建设和运营,吸引了一大批旅游爱好者,2018年张裕集团在全国的葡萄酒工业旅游业务收入接近1.8亿元[15];各地举办的葡萄采摘节、酒庄旅游项目、葡萄特色小镇旅游等,成为休闲旅游发展的新势力。宁夏开发了特色葡萄酒文化旅游产业综合体,使特色葡萄酒庄与贺兰山东麓沿线的沙湖、沙坡头、镇北堡西部影城3个国家5A级旅游景区及贺兰山岩画、黄河大峡谷等10多家A级景区串成一条历史人文与自然景观高度融合的优质旅游线,吸引旅客打卡体验。

2.4 企业战略、结构和同业竞争

龙头企业是引领产业发展的关键。张裕作为我国葡萄酒产业的领头雁,受国内外环境的影响与新冠肺炎疫情的叠加,营业收入下滑明显,2020年实现营收33.95亿元,同比下降33.08%。同时,2020年国内13家葡萄酒上市企业也出现了密集的亏损形势。由于葡萄酒产业为公认的朝阳产业,希望企业尽早走出调整期,迎来市场转暖的良好局面。

在国内酒类市场领域,葡萄酒与白酒、啤酒等酒类存在竞争。中国特有的酒文化和饮食习惯已深深根植于人们的日常生活,奠定了白酒强大的消费基础人群。而女性和年轻一代更多热衷于啤酒等低酒度饮料,因此葡萄酒的消费寄希望于收入和受教育程度相对较高的中间群体,市场份额较小。随着中国经济的发展和进一步开放,人们逐渐摒弃以往“不醉不归”的商务饮酒社交活动,而是追求更加健康、悦己式的“微醺”饮酒,而酒体轻和口感清新的低度酒将会越来越受欢迎。

2.5 产业发展面临的机会

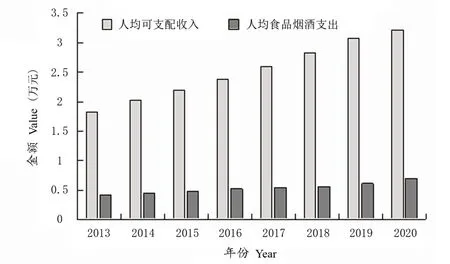

国民消费需求持续升级为葡萄酒产业发展提供了巨大的市场空间[16-17]。近年来,我国人均可支配收入由2013年的1.83万元增加到2020年的3.22万元,增加幅度75.96%。人均食品烟酒支出也由2013年的0.41万元增加到2020年的0.64万元,增加幅度56.1%。居民家庭可支配收入的持续提升为葡萄酒在内的食品烟酒消费升级提供了坚实的收入基础。同时,以长城、张裕为代表的国产酒领头企业正在通过自身影响力和产品力重构中国葡萄酒市场生态。宏观层面,国产酒处于历史最好时期,首先政府从产业发展层面给予了葡萄酒产业高于此前任何时候的重视,各产区政府纷纷出台高规格、实操性强的产业发展规划;其次是国货崛起,国产品牌接受度空前高涨,进口酒与国产酒的竞争格局正在发生微妙变化,国人对国产酒的认知转变、国产精品酒的崛起对消费者的购买决策产生了影响。据艾媒咨询(iiMedia Research)数据显示,2021年中国67.9%白领群体偏好国内葡萄酒品牌,洋酒和洋品牌正在被国产大品牌葡萄酒替代。最近,“中国人喝中国酒,让中国葡萄酒流行起来”的活动正在如火如荼的开展,并得到业内人士广泛参与,这将对加快国产葡萄酒的推广具有重要作用。

2.6 政府支持

图3 2013—2020年人均可支配收入和人均食品烟酒支出Figure 3 Per capita disposable income and per capita expenditure on food, tobacco and alcohol from 2013 to 2020

为推动我国葡萄酒产业可持续发展,各产区政府加快葡萄酒行业布局,制定葡萄酒产业发展规划,为葡萄酒产业发展营造良好的市场环境,支持引导葡萄酒产业健康发展。各产区地方政府也从市场环境营造、财政金融支持、人才保障等方面助力本地葡萄酒产业转型升级[19-20]。2019年,新疆自治区相关部门联合制定了《新疆维吾尔自治区葡萄酒产业发展规划(2018—2025年)》,提出要以提升产业竞争力为核心,以原料基地化、标准化建设为重点,以推进产业融合发展为方向,以创新驱动为引领,打造高端葡萄酒的核心产区。2021年1月,《中国(宁夏)贺兰山东麓葡萄酒产业高质量发展规划(2021—2030年)》正式发布,探索以葡萄酒产业布局区域化、经营规模化、生产标准化、产业数字化、营销市场化为核心的葡萄酒产业高质量发展之路。2021年5月,农业农村部、工信部、宁夏自治区政府联合发布《宁夏国家葡萄及葡萄酒产业开放发展综合试验区建设总体方案》,立足宁夏贺兰山东麓全域,探索三产融合新技术、新模式、新业态、新平台、新工程、新政策,努力打造引领宁夏乃至中国葡萄及葡萄酒产业对外开放、融合发展的平台和载体。2021年,山东烟台发布了《烟台葡萄酒产区保护条例》,出台了葡萄酒产业链“链长制”实施方案、烟台葡萄酒产区建设实施方案、葡萄酒产业发展专项资金实施细则等重要文件,全力培养做强葡萄酒产业链,推动葡萄酒产业高端化、生态化、品牌化发展。

进入“十四五”以来,各地相继出台了发展规划。预计“十四五”末,新疆酿酒葡萄面积将达100万亩,葡萄酒年产量达到70万千升,葡萄酒种植、加工以及文化旅游、餐饮等相关行业收入超800亿元;宁夏计划到2025年,新增酿酒葡萄基地50万亩,建成酒庄270家以上,年产优质葡萄酒24万吨(3亿瓶)以上,实现综合产值1000亿元,“贺兰山东麓葡萄酒”品牌价值翻番;烟台将巩固现有葡萄基地,助力龙头企业稳步发展,打造一个千亿级的葡萄酒产业。

3 结论与建议

近年来,全球经济持续低迷,加上新冠肺炎疫情叠加,造成我国葡萄酒消费市场持续低迷,葡萄酒产业发展面临严峻挑战。但是,随着我国疫情防控措施精准到位,经济发展秩序有序恢复,加上人们健康意识进一步提升,我国葡萄酒消费市场前景十分广阔。各级政府和企业应积极实施葡萄酒发展规划,在企业融资、人才引进、技术研发、税收减免等方面提供更多优惠便利,营造良好的市场竞争环境,引导葡萄酒市场健康发展,提升产业发展竞争力。

3.1 聚焦技术短板研发,提高企业竞争力

进一步加大葡萄酒行业的基础研究和应用研究,补足技术短板。目前,我国已在葡萄酒生产装备设施、质量标准上与国际水平基本保持同步发展,部分产品质量安全性指标甚至严于欧美国家标准。但是在葡萄种植智能化管理、酿造技术数字化等方面还存在差距。因此,加强酿酒葡萄智慧化与生态化管理,提升葡萄酒酿造技术水平,是当前及未来一段时间葡萄酒产业需要解决的技术关键点。如多数葡萄园在建园时设计不够规范,株行距标准不一,机械化生产难以实施;且山坡地和小地块需要的特色机械相当缺乏,因此葡萄园管理的用工量大,效率低。同时,被称为葡萄酒灵魂的酿酒酵母、果胶酶等重要辅料产品主要依靠进口,目前只有安琪酵母的几款产品进入生产应用,远不能满足生产所需,因此加强本土酿酒酵母研发则是科技人员当前高度重视的研究领域之一。另外,我国东北、西北地区的酿酒葡萄冬季均需要埋土防寒,加强这些地区免埋土的品种筛选与培育,将大大降低种植成本,有利于企业的可持续发展和竞争力的提高。

3.2 加大酒企高端技术人才储备,推进葡萄酒企业转型升级

对于葡萄酒企业紧缺的高端技术人才,政府和企业应通力协作。地方政府应制定引才政策,在住房、教育、医疗等方面提供更多的便利,企业也针对岗位需求情况,提供技术研发条件和合理的待遇,确保能引进人也能留住人。同时,葡萄酒企业应加强与高等院校合作,采用订单式人才培养模式,强化培养葡萄酒行业紧缺的种植、酿造、市场营销和文化设计等方面的实用型人才,为葡萄酒企业提供更多的专业技术人才储备,实现企业的转型升级。

3.3 加强葡萄酒产业数字平台建设,实现生产、运输、销售全链条数字化升级

葡萄酒生产经营企业可在生产环节,基于云计算和大数据技术,打造新一代的ERP(企业资源计划)系统,支撑企业快速开发相关应用,推动生产环节创新,构建数字平台基础。目前,一些发达国家和地区利用人工智能在葡萄栽培、品种鉴别、收获管理、产量估计、酿酒工艺决策、葡萄酒品质鉴定与推荐等方面进行应用[20],我国还只有头部企业实现部分智能化和信息化建设,如长城已基本建成葡萄酒全过程信息化追溯系统,包括酿酒葡萄园信息化系统、葡萄酒酿造信息化管理系统和酒窖信息化管控系统等[21-24];张裕在葡萄种植、生产、销售及管理环节完成了数字化转型,具备建立区块链溯源应用场景的信息数据基础,与腾讯联手打造了国内首个高端葡萄酒区块链溯源平台,发挥了行业龙头企业的示范带动作用。同时,深化葡萄酒企业和电商平台的合作,强化平台共享功能。葡萄酒企业可将自身生产平台、物流平台、电商平台建立数据资源共享机制。针对电商平台的消费者需求状况,及时调整生产计划,并根据特定消费群体进行定制生产。同时,企业也可以根据物流信息平台传输的实时信息,提升供货效率,降低仓储和物流成本。

3.4 正确引导消费文化,提振国产酒的消费信心

积极借鉴国外葡萄酒文化传播模式,加强产区的统一规划和对外宣传,加速形成产区的整体概念和特有文化,着力打造中国葡萄酒文化特色。同时,随着国产酒品质的提高和在国际舞台上的好评度增加,加强国产酒质量不输进口酒理念对消费者的渗透传播,开发满足不同消费群体的葡萄酒品牌,讲好中国葡萄酒的故事,为中国葡萄酒产业可持续发展夯实软实力。可以预见,一旦消费者对于中国葡萄酒的信任形成共识,中国葡萄酒将迎来崛起之日。

猜你喜欢

基层中医药(2021年3期)2021-11-22 08:08:04

阅读(低年级)(2020年11期)2020-12-28 02:26:35

女报(2020年10期)2020-11-23 01:42:42

收藏界(2019年2期)2019-10-12 08:27:04

收藏界(2019年3期)2019-10-10 03:16:48

收藏界(2018年3期)2018-10-10 05:34:08

收藏界(2018年1期)2018-10-10 05:23:20

中国商界(2017年4期)2017-05-17 04:36:48

中国糖料(2016年1期)2016-12-01 06:49:04

小青蛙报(2016年2期)2016-10-15 05:05:56