去杠杆背景下商业信用再分配:方向及动机研究

2022-05-27 13:36田治威张蓝月孙凤娥

管理现代化 2022年2期

□ 田治威 张蓝月 孙凤娥

(北京林业大学 经济管理学院, 北京 100083)

[基金项目]国家社会科学基金项目(19BGL052)。

一、引 言

自2015年起,中国政府的宏观政策始终在着力于去杠杆,并得到了显著的成果。2017年至2019年,去杠杆政策效果显现,中国杠杆率的高速上升趋势得到遏制,宏观杠杆率在总体上保持在250%左右,非金融企业部门的杠杆率呈现下降趋势(1)根据国家金融与发展实验室发布的数据,2015年末至2019年末非金融企业部门的杠杆率分别为151.2%、158.5%、158.2%、153.6%、151.3%。。在此背景下,弱势企业相较于强势企业在金融资源初始配置中获得信贷资源更加困难。然而“三去一降一补”政策对企业的生产经营活动提出了更高要求,企业必定需要更多金融资源支持。

银行等正规金融机构是企业获取信贷资金的主要来源,但在货币政策紧缩期,弱势企业难以获得银行信贷资金,商业信用对银行信贷的再配置在一定程度上可以缓解弱势企业的信贷困境,优化资源配置。Meltzer(1960)[1]首次提出商业信用对信贷资源的再分配,货币政策紧缩时期企业难以获得信贷资金,能从银行等正规金融机构获取贷款的企业通过商业信用(如应收账款等)把信贷资金流向较难获取贷款的企业。之后也不断有学者研究商业信用再分配的存在性,大多得到了取得的短期银行信用与供给的商业信用成正比的结论[2-4]。但也有学者提出相反的观点,认为我国的商业信用加剧了信用配置不平衡,取得较多银行信贷的企业反而取得了较多的商业信用[5],国有企业获得的银行信用与提供的商业信用不相关[6]。

企业势力对商业信用再分配有重要影响,目前学者们得到的结论包括弱势供应商迫于强势客户压力提供商业信用[7-8]或延长还账期限[9],客户很少能从强势企业方获得商业信用[10],弱势企业是供给侧结构性改革下商业信用再配置的最大受益者[11-12]等。货币政策作为宏观调控手段也会影响企业的商业信用决策,货币政策紧缩期信贷歧视进一步加剧[13],商业信用的存在符合替代性融资理论[14],而宽松的货币政策能够使强势买方降低信用侵占意愿,弱化被动再配置水平[15],也有进一步的研究得出货币政策对商业信用供给有双重反馈效应的结论[16]。而关于商业信用再配置的动机,已有研究主要分为两个流派:买方市场理论下的竞争性动机[17-19]和融资性动机理论[3,20]。

本文的边际贡献在于,通过实证研究辨别了去杠杆前后商业信用再分配方向的不同,通过分析去杠杆后商业信用供给和超额利润之间的关系,更直接地论证了去杠杆后商业信用主要供给企业的供给动机,拓展了商业信用再分配的研究边界,本文对于理解企业信用资源配置及其与去杠杆政策之间的联动性具有参考作用。

二、理论分析与研究假设

(一)企业间是否存在商业信用对银行信贷的再配置

根据买方市场理论下的竞争性动机,企业向客户的商业信用再分配为市场竞争的手段之一,特别是当企业的同行竞争者比较多时,客户寻找替代品非常容易,市场竞争的存在会破坏供应商与客户之间的紧密关系。供应商为了规避客户资源流失向客户提供商业信用以换得供应链上的长久合作。而根据融资性动机,由于银企之间的信息不对称和金融市场的不完善,企业在申请银行信用时会遭受“信贷配给”[21],强势企业更倾向于增加对弱势企业的商业信用供给,一方面强势企业具有比较融资优势,商业信用再分配的能力更强,另一方面强势企业相比银行与其他企业日常交易往来更多,对其经营财务状况掌握更充分,这一信息优势使强势企业更有意愿作为融资中介,为了逐利目的成为弱势企业的替代性融资来源。

基于以上分析,提出本文研究假设:

H1:企业间存在商业信用对银行信贷的再配置。

(二)去杠杆前后谁是商业信用的主要供给方

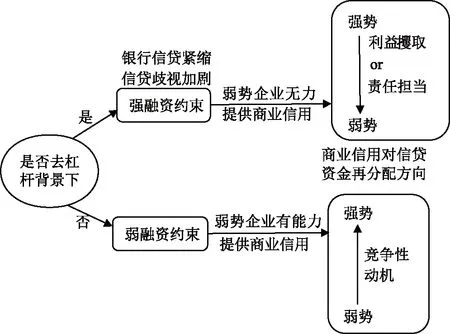

自2016年开始实施去杠杆政策后,2017年银行信贷供给量开始下降,非金融企业部门杠杆率也随之逐步下降。因此与去杠杆后相比,去杠杆前为货币政策宽松期。在货币政策宽松期,商业信用再配置的存在一般满足买方市场理论[15],弱势企业面临的信贷配给不如紧缩期那样严重,为了维系与交易对方的合作关系和自身正常经营运转,会选择满足强势企业要求赊购或预付款的要求,让步自身流动性来锁定合作伙伴,即使会面对着一些强势企业恶意拖欠的风险[22]。

去杠杆后中央银行实行紧缩的货币政策,商业银行负债(存款)业务规模降低,社会资金供应减少。对实体经济的影响为企业信贷融资额度大幅下降[23]。弱势企业面临着更加严重的信贷配给,外部融资成本提高、规模受限,“融资饥渴”进一步加剧,已无力再充当商业信用的主要供给者。而强势企业因为自身实力更受银行等正规金融机构的青睐,即使在信贷紧缩的情况下银行借款仍能保持较快增长[24],因此强势企业由于比较融资优势更易成为商业信用的主要供给者。

基于以上分析,提出本文第二个假设:

H2:去杠杆前后商业信用再分配方向发生转换:去杠杆前,商业信用主要由弱势企业流向强势企业;去杠杆后,商业信用主要由强势企业流向弱势企业。

(三)去杠杆背景下强势企业商业信用供给的动机

基于融资性动机,去杠杆后弱势企业遭受更严重的信贷配给,融资更加困难,而供给侧结构性改革政策对企业经营提出更高要求,企业资金需求有增无减,便会转而求助于商业信用融资,即使这种方式的使用成本更高。强势企业受到信贷配给水平弱,融资难度较低,成本较低,融资价差使强势企业愿意向弱势企业供给商业信用来赚取利差、攫取超额利润[16],表现出一种“趁火打劫”的倾向。

然而强势企业也可能是为了供应链的持续健康发展,出于担当供应链管理者责任的动机来供给商业信用。2016年,人民银行等八部委印发《关于金融支持工业稳增长调结构增效益的若干意见》,文件中提到要“大力发展应收账款融资”、“支持企业设立产业创投基金,为产业链上下游创业者提供资金支持”,这一处于去杠杆时间节点的政策契机为弱势企业的融资难题带来解决方案,但这必须得到强势企业的配合和支持。强势企业将获得的银行信用有效注入上下游的弱势企业,就能一定程度上解决其融资困难和供应链失衡问题,提高供应链竞争活力,润滑整个链条的运转。因此,强势企业供给商业信用也可能是优化供应链,以实现长远发展。

基于以上分析,本文提出以下两个备择假设:

H3a:去杠杆后强势企业提供商业信用的动机是利益攫取。

H3b:去杠杆后强势企业提供商业信用的动机是充当供应链上的责任担当角色,以优化供应链,实现企业长远发展。

本文的研究逻辑见图1。

图1 去杠杆对商业信用再分配方向的影响机制

三、研究设计

(一)样本选择与数据来源

本研究选取2007至2019年间沪深交易所所有A股上市公司,剔除被标记ST、*ST的公司和金融业公司。对所有连续型变量进行了上下2%Winsorize缩尾。最后获得30 425个观察值,构成非平衡面板。公司的基础财务数据以及客户、供应商数据和行业数据来自国泰安(CSMAR)数据库。

(二)模型设定与变量定义

1. 企业间是否存在商业信用对银行信贷的再配置

为检验H1,本文借鉴于博和尹凤[25]的做法,设定模型(1):

ari,t=β0+β1banki,t+β2sizei,t+β3top3i,t+

β4roei,t+β5invturni,t+β6levi,t+

β7goodwilli,t+at+yt+εi,t

(1)

其中下标i代表公司i,下标t代表年度t,ai和yt分别为固定公司和年效应,本文其他模型中与此相同。

被解释变量为商业信用流出(ar),借鉴于博和尹凤的衡量方式,商业信用流出采用应收账款、应收票据和预付账款三者之和与营业收入的比值来衡量。解释变量为银行存款(bank),为短期借款与长期借款之和与营业收入的比值。若假设1成立,bank的系数β1应该显著为正。

2. 去杠杆前后谁是商业信用的供给方

为验证H2,本文设定模型(2):

ari,t=β0+β1custmperi,t+β2sizei,t+β3top3i,t+

β4roei,t+β5invturni,t+β6levi,t+

β7goodwilli,t+ai+yt+εi,t

(2)

模型(2)的被解释变量为商业信用流出(ar),解释变量为市场势力(custmper)。在选择市场势力指标时,本文聚焦于微观企业,所以选取企业前五大顾客交易额占比(custmper)作为衡量企业市场势力的指标。客户集中度能反映上市公司对关键客户的依赖程度和力量强弱对比[26],指标数值越大,客户越集中,买方越强势,企业势力越弱;指标数值越小,客户越分散,企业不过分依赖于少数几个客户,市场势力越强。自2017年起银行信贷供给量才开始下降,非金融企业部门杠杆率也开始下降,因此将2017年作为去杠杆政策生效的时间节点。分别用2007—2016年和2017—2019年数据对模型(2)进行回归。若2007—2016年β1显著为正,在2017—2019年β1显著为负,则H2成立。

3. 去杠杆背景下强势企业商业信用供给的动机:利益攫取还是责任担当?

假设3将分析去杠杆后上市公司的超额利润水平。参考罗宏等[27]超额薪酬的测算方法,用实际营业利润减去预计营业利润得到超额利润。预计营业利润的测算遵循以下步骤:

首先取2017年后的数据,用模型(3)回归得到各回归系数:

opprofiti,t=β0+β1indopprofiti,t+β2asseti,t+

β3top3i,t+β4invturni,t+β5levi,t+

at+yt+εi,t

(3)

其中,opprofit表示企业当年营业利润,indopprofit代表行业平均营业利润。

其次,用估计的系数乘以相应决定利润的因素,得到预计利润(expect)。

最后,使用模型(4)计算超额利润(overprofit):

overprofiti,t=opprofiti,t-expecti,t

(4)

为验证H3,本文设定模型(5):

overi,t=β0+β1ari,t+β2sizei,t+β3top3i,t+

β4invturni,t+β5levi,t+β6goodwilli,t+

at+yt+εi,t

(5)

模型(5)被解释变量为超额利润水平(over),即超额利润(overprofit)除以营业收入,解释变量为商业信用流出(ar)。用2017—2019年的数据对模型(5)进行回归,若β1显著为正,则H3a成立;如果β1显著为负,H3b成立。

其他控制变量的具体定义见表1。

表1 变量定义

四、实证结果与分析

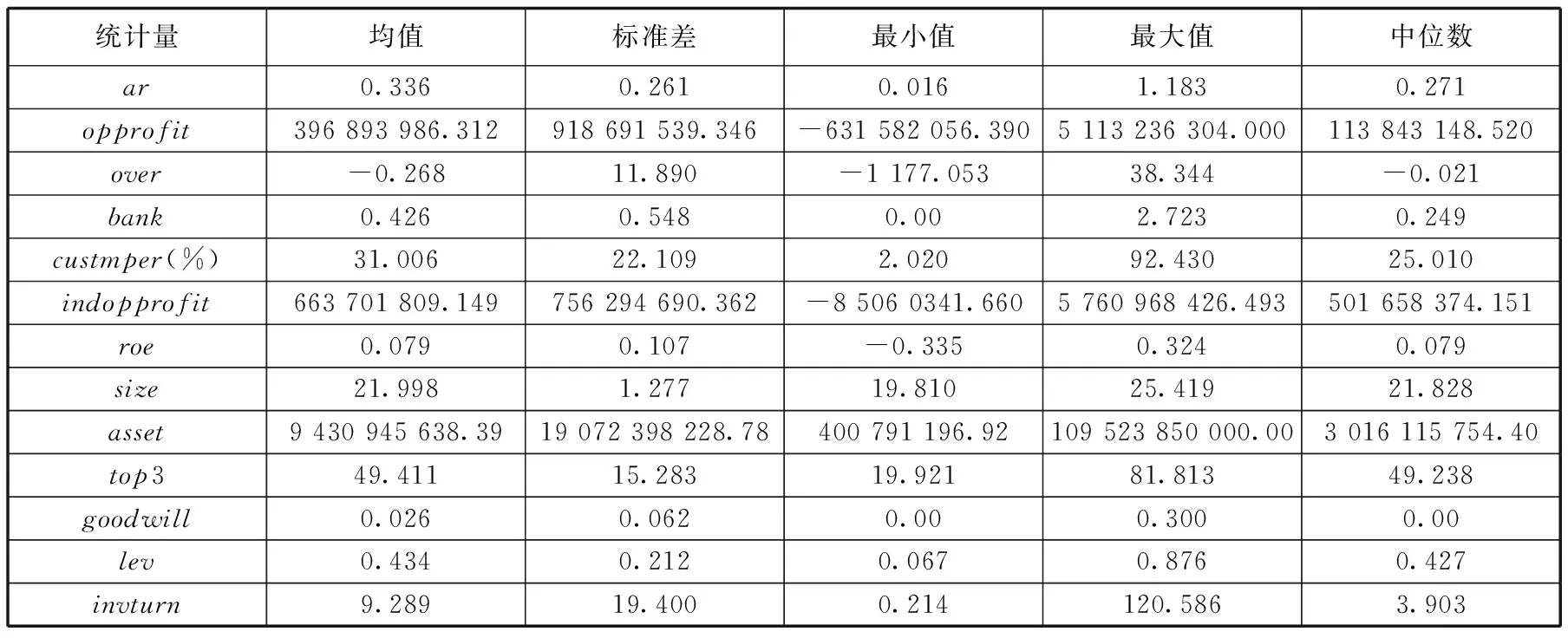

(一)描述性统计

主要变量的描述性统计结果见表2。重点关注2017年后企业的超额利润水平(over)中位数为-0.021,说明未获取超额利润的上市企业占比超过一半,最小值为-1 177.053,最大值为38.344,极差较大,说明去杠杆后不同企业受益情况显著不同。

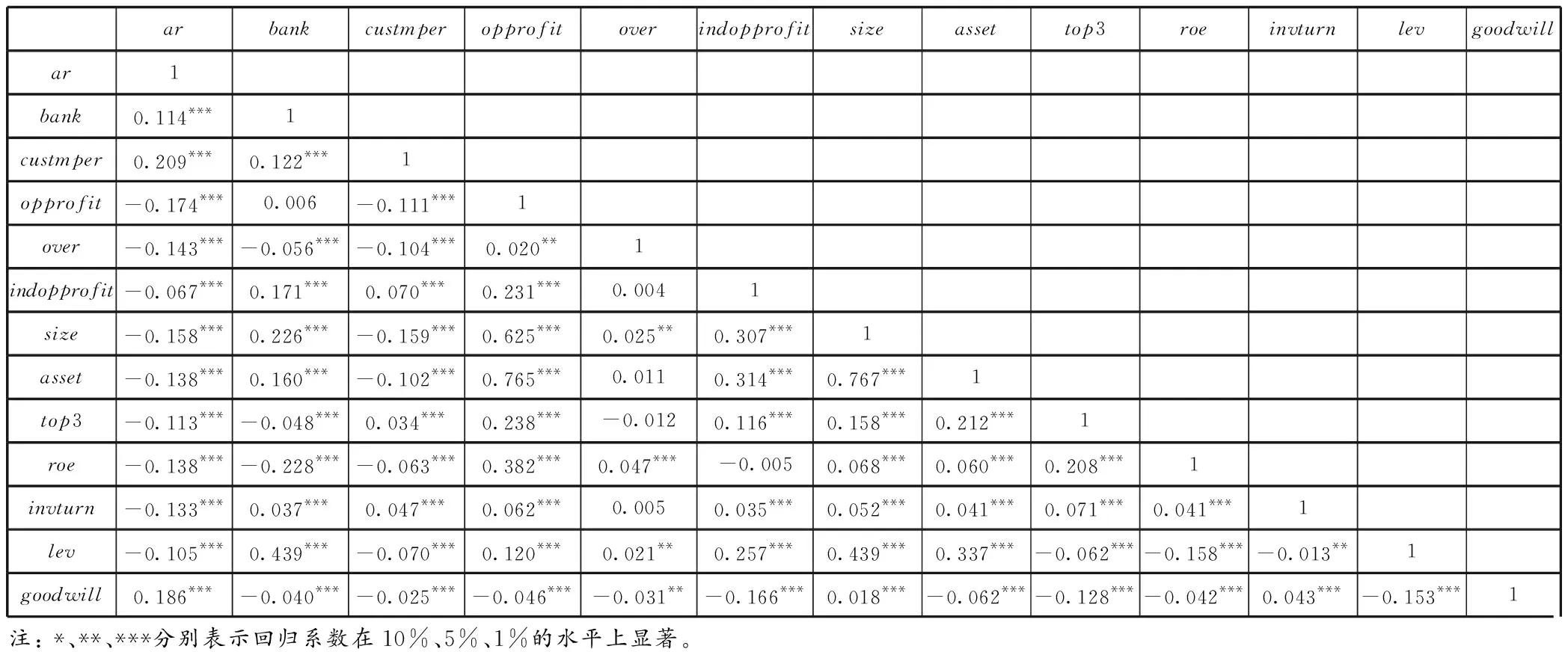

(二)相关性分析

相关性分析结果见表3。除营业利润(opprofit)与企业规模(size)、企业总资产(asset),企业规模(size)与企业总资产(asset)间的系数高于0.5外,其他变量之间相关系数绝对值都比较小,回归模型不存在严重的多重共线性。

表2 变量描述性统计结果

表3 变量间相关性分析结果

(三)初步回归结果

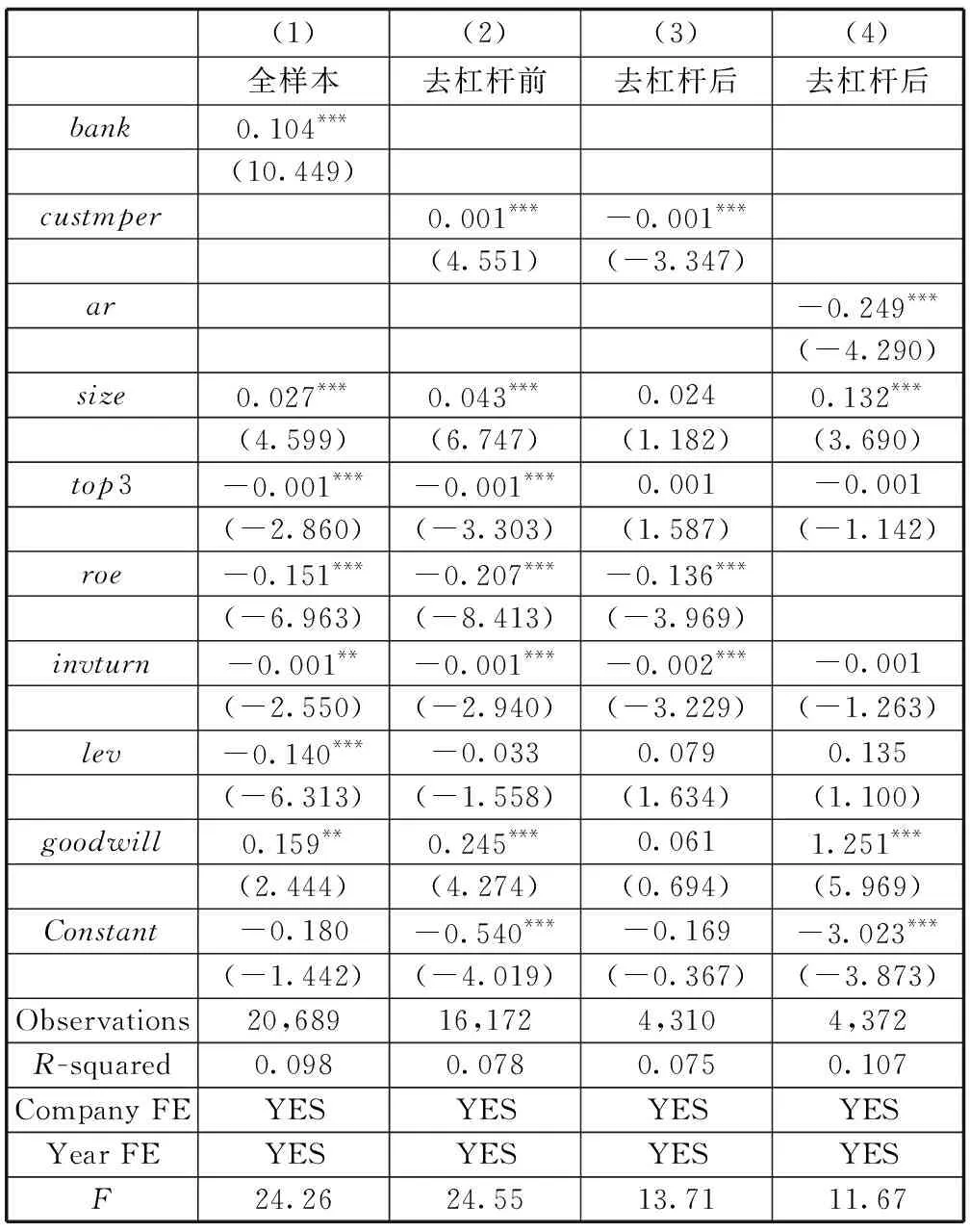

1. 商业信用对银行信贷再配置存在性结果分析

模型(1)的回归结果见表4列(1)。银行贷款(bank)的回归系数在1%水平上显著为正,意味着上市企业间存在着商业信用对银行信贷再分配,供给商业信用随着取得银行贷款的增加而增加,H1得到初步验证。

2. 去杠杆前后谁是商业信用的供给方

模型(2)的回归结果见表4列(2)和列(3),列(2)为用2007—2016年的数据进行回归的结果,列(3)为用2017—2019年的数据进行回归的结果。2007—2016年代表企业势力的变量(custmper)的回归系数β1在1%水平上显著为正,说明在去杠杆前弱势企业为商业信用的主要供给者。2017—2019年代表企业势力的变量(custmper)的回归系数在1%水平上显著为负,说明去杠杆后强势企业为商业信用的主要供给者,实证结果支持了去杠杆背景下商业信用再分配的方向发生了转换,H2得到了初步验证。

3. 去杠杆背景下强势企业商业信用供给的动机:利益攫取还是责任担当?

模型(5)的回归结果见表4列(4),2017—2019年商业信用流出(ar)的回归系数在1%水平上显著为负,再联系描述性统计结果中超额利润水平(over)的最小值和中位数均为负,这表明去杠杆后强势企业作为商业信用的主要供给者并没有凭借比较融资优势以高利率对弱势企业进行“趁火打劫”,借机获取超额利润,事实上强势企业供给商业信用的动机是跟随配合政策趋势,主动为上下游企业提供融资服务,宁可牺牲自己的超额利润,解决弱势企业融资困难的问题,维护整个供应链可持续健康发展,担当起支持整个供应链的责任。实证结果否定了强势企业作为商业信用主要供给者的“利益攫取”动机,支持了“责任担当”动机,H3a不成立,H3b成立。

表4 初步回归结果

(四)内生性处理

1. 倾向得分匹配法(PSM)

本文通过倾向得分匹配法进行了重新估计。因为本研究所用样本量很大,因此选择K近邻匹配(一对一匹配),核密度图显示匹配后共同取值范围较大,匹配效果良好,倾向得分匹配后的样本重估结果与初步回归结果基本一致。

2. 工具变量法

对于H1,Yang[28]与Petersen和Rajan[2]建议用偿债能力作为银行贷款(bank)的工具变量。本文借鉴于博和植率[15]的研究,将企业的流动比率(cr)和有形资产(tan)作为银行借款(bank)的工具变量,其中tan的计算口径为(0.72×应收账款+0.55×存货+0.54×固定资产)/营业收入。对于H2,本文参考李任斯和刘红霞[29]的研究,选取市场势力虚拟变量cusdum(即当代表企业势力的前五大顾客交易额占比大于行业中位数,取1;当前五大顾客交易额占比小于行业中位数,取0)作为市场势力(custmper)的工具变量。对于H3,本文参考李任斯和刘红霞[29]的工具变量选取方法,选取行业商业信用流出均值(indarmean)、行业商业信用流出中位数(indarp50)和行业商业信用流出虚拟变量(ardum)(即当商业信用流出大于行业中位数,取1;当商业信用流出小于行业中位数,取0)作为商业信用流出(ar)的工具变量。结果与初步回归结果基本一致。

(五)稳健性检验

本文采用分割时间窗口的方法对模型(1)再检验。分别用去杠杆前和去杠杆后的数据对模型(1)进行回归。采用商业信用净流出net(net=(应收账款+应收票据+预付账款-应付账款-应付票据-预收账款)/营业收入)作为商业信用供给的替代变量对H2再检验。借鉴白俊等[30]的做法,只保留获得超额利润的上市公司(即overprofit为正)对H3b进行稳健性检验,并对超额利润(overprofit)进行取对数处理。

五、结论与建议

本文以2007—2019年全部A股上市公司为研究样本,对商业信用再分配的存在性及其主要供给者在去杠杆前后势力的不同和供给动机进行实证分析。研究发现:(1)上市公司间存在商业信用对银行信贷的再分配。(2)去杠杆背景下发生商业信用再分配方向的转换,商业信用的主要供给者由去杠杆前的弱势企业变为去杠杆后的强势企业。(3)去杠杆背景下强势企业供给商业信用的动机为“责任担当”,并非是为了攫取超额利润。

根据本文的研究结论,提出以下建议:

首先,要优化去杠杆政策的实施效果,提高金融资源配置效率。本文研究证实了企业间存在商业信用对银行信贷再配置,且发现去杠杆后强势企业变成了商业信用的主要供给者,说明金融资源初始配置效率较低,金融抑制和信贷歧视使弱势企业在去杠杆政策实施后融资约束更加严重,必须有强势企业进行商业信用再分配来支持弱势企业,进而支持整个供应链的正常运转。因此,在去杠杆政策实施中,在金融资源初始配置时要对弱势企业的合理信贷需求提起重视,构建多层次的金融体系,提高金融资源配置效率。

其次,加强供应链上下游合作,发展和管控供应链金融。当前社会化生产方式不断加深,处于同一供应链的企业相互依存,“一荣俱荣,一损俱损”,市场竞争已经转变为供应链与供应链之间的竞争,而不再是单个企业之间的竞争。强势企业相比银行更具信息优势,相比弱势企业更具融资优势,可以通过向供给商业信用的方式来缓解弱势企业的融资困难问题,激活供应链活力,因此大力发展供应链金融能够提高资源配置效率。但政府也要对这种方式加以管控,避免过度使用商业信用带来企业流动性和偿债能力过低的风险。□

猜你喜欢

海峡姐妹(2020年10期)2020-10-28

人大建设(2020年3期)2020-07-27

中国化肥信息(2020年7期)2020-03-19

中国外汇(2019年20期)2019-11-25

中国化肥信息(2019年7期)2019-08-26

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

发明与创新(2016年5期)2016-08-21

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27

人生十六七(2014年35期)2014-02-28