论碳审计主体

2022-05-17 07:20:48郑石桥博士生导师

财会月刊 2022年9期

郑石桥(博士生导师)

碳审计主体是碳审计的重要基础性问题之一,本文以经典审计理论为基础,提出一个关于碳审计主体的理论框架。

一、文献综述

1.是审计机构还是非审计机构更适合作为碳审计主体。KPMG[1]调查了22个国家各自最大的100家公司,发现45%的公司有独立的可持续报告,其中的39%有鉴证(审计机构鉴证65%、非审计机构鉴证35%)。Huggins等[2]调查发现:在国际范围内,大约有50%的温室气体声明被独立鉴证,鉴证市场中会计师事务所和非会计师事务所的市场占有率平分秋色。李敬[3]则主张碳审计主体应该多元化,要由审计机构和非审计机构组成。

对于选择不同碳审计主体的原因:Zhou等[4]发现,当企业向更多利益相关者提供碳排放报告时,倾向于选择会计师事务所作为审计主体;当企业主要向监管者提交特殊目的报告时,则倾向于选择其他审计主体。Green和Taylor[5]对2006~2008年来自43国3008个公司的碳排放信息披露研究发现:当鉴证对象仅包括碳排放信息时,倾向于由咨询公司进行鉴证;当鉴证对象延伸到可持续发展以外的更广泛领域时,由会计师事务所提供审计的居多。有学者认为审计机构不宜作为碳审计主体[2],其原因为:一是碳鉴证的经济效益不明显;二是碳鉴证信息的财务性不强;三是碳排放及其测量具有很强的物理性、工程性以及技术性,导致碳排放信息缺乏财务性;四是碳鉴证专业人才的匮乏;五是一些文献从碳鉴证理论的非系统性以及碳鉴证程序的非规范性角度,认为审计人员进行碳鉴证是不恰当的。也有学者认为审计机构适宜作为碳审计主体[5,6],其原因为:一是碳管理信息日趋财务化与货币化;二是审计行业优势突出,鉴证质量更有保障;三是审计行业竞争激烈,会计师事务所亟需拓展新业务领域;四是碳鉴证体现了审计行业的社会责任;五是碳鉴证是审计业务的一个自然领域。

2.何种审计机构更适合作为碳审计主体。有的文献强调政府审计应作为碳审计主体,认为:“碳审计出于对社会责任、生态环境保护等方面的考虑,主要以政府审计为主导,形成政府审计、社会审计、内部审计三个主体构成的主—辅—补的局面”[7];碳审计主体必须是“以政府审计为主导,逐步向社会审计和内部审计过渡”的模式[8]。左睿和俞雅乖[9]强调以内部审计机构作为碳审计主体,认为“低碳经济作为一种新型的经济发展模式,在审计主体方面则需要政府审计部门的积极倡导,并以企业的内部审计为主,同时加强独立的第三方审计机构”;Trotman等[10]专门调研了内部审计在碳排放治理中的作用。郑立乔[11]强调以民间审计机构作为碳审计主体,认为“碳审计主体是具有审计资格和能力的第三方社会审计机构”。王爱华等[12]强调不同情形下的碳审计主体不同,认为:“政府低碳审计侧重于对低碳政策制定执行情况的审计、对为发展低碳经济以及节能减排而进行的财政拨款的使用情况进行的审计;社会审计主要是对企事业单位的低碳情况进行审计;企业内部审计则着眼于产品的低碳审计。”赵放[13]则强调多种审计主体都可作为碳审计主体,认为“应建立国家、民间、企业三个碳审计主体构成的‘三位一体’审计体制”。

综上,现有文献对碳审计主体已经有一定的研究,但现有观点是碎片式的,缺乏理论阐释,总体来说,关于碳审计主体的研究尚不够系统和深入。

二、理论框架

1.碳排放委托代理关系的基本框架及碳审计主体的存在性。根据信息经济学,凡是存在信息不对称的关系都是委托代理关系[14]。由于委托人与代理人在委托代理关系中的权责及利益冲突解决机制不同,委托代理关系有多种类型,主要有合约类、监管类和资源类。合约类委托代理关系中,双方事先签订完备合约,必须按合约条款来主张权利并履行责任,解决利益冲突的主要方式是司法诉讼,在该类关系中不存在审计需求,也就没有审计主体的选择。监管类委托代理关系中,监管方按相关法律法规实施监管,而被监管方也按相关法律法规的要求接受监督,相关法律法规发挥了类似完备合约的作用,在该类关系中,任何一方违背相关法律法规都会受到行政或司法制裁,也不存在审计需求和审计主体选择。资源类委托代理关系中,委托人将一定的资源交付代理人,明确代理人要履行的职责,并赋予代理人相关的决策权,代理人则对委托人承担最大善意地使用这些资源和决策权来履行其责任,这种责任也就是经管责任(如果这种责任发生在碳排放领域,可称为碳排放经管责任)。但是,由于该类关系中存在信息不对称、合约不完备、环境不确定等问题,许多情形下还有激励不相容问题,因此,代理人不一定能够很好地履行其经管责任,也就存在审计需求,需要选择审计主体。

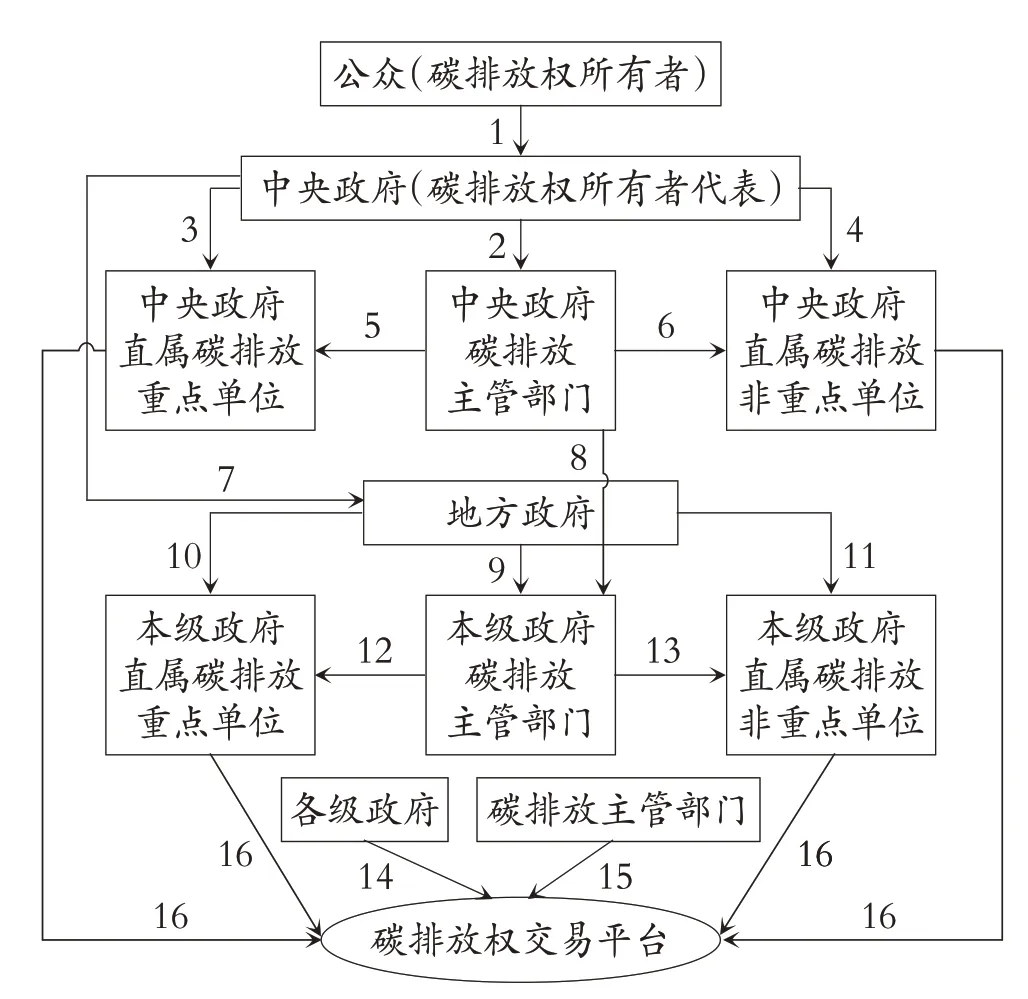

碳排放权是一种稀缺资源,以此为基础,也会形成许多的关系,这些关系中也存在信息不对称问题。因此,从信息经济学的意义来说,这些关系也属于委托代理关系。目前,我国碳排放委托代理的基本情况如图1所示。

图1 碳排放委托代理关系

图1中的关系都是以碳排放权为基础形成的,但这些关系中的具体权利和责任不同,因此,委托代理关系的具体类型也不同,归纳起来见笔者碳审计系列文章之一《论碳审计本质》[15]。其中,有10种具体情形属于碳排放资源类委托代理关系,有6种情形属于碳排放监管类委托代理关系,只有1种情形(关系16)属于碳排放合约类委托代理关系。

2.选择碳审计主体的基本原则。根据经典审计理论,就审计主体的组织方式来说,审计需求者要么自行设置一个审计机构,要么聘任外部现有的审计机构。审计需求者对审计主体组织方式做出不同选择是基于审计独立性、审计质量和审计成本三项基本原则[16,17],碳审计主体选择同样如此。

审计独立性是指审计机构要独立于审计客体,并应与所审计碳排放事项没有关联。独立于审计客体可以确保审计机构不受审计客体的控制或影响,为审计客观性奠定基础。而独立于所审计碳排放事项是指审计机构没有参与所审计碳排放事项的相关管理职责的履行,否则审计客观性也就没有基础了。例如,由碳排放主管部门设置一个审计机构,对碳排放单位进行审计,这种审计机构虽然能够独立于作为审计客体的碳排放单位,但是,碳排放单位的碳排放经管责任履行情况在一定程度上也是碳排放主管部门的业绩基础,因此,此时的碳审计主体没有独立于所审计碳排放事项。

审计质量是指碳审计主体能运用科学的方法获取审计证据,并能得出正确的审计发现或审计结论,其核心内涵是审计主体具有从事碳审计的专业胜任能力,具体包括:一是审计知识及能力,二是碳排放相关知识及能力,三是计算机及大数据分析知识及能力。通常来说,审计机构具有审计知识及能力方面的优势,而碳排放相关专业机构具有碳排放相关知识及能力的优势,两者在从事碳审计方面各有利弊。因此,从专业胜任能力来说,审计机构与碳排放相关专业机构需要补充一些不具备的知识及能力,以提高审计质量。

审计成本是指审计需求者在选择审计主体组织方式时,会比较自行设置审计机构和聘任外部现有审计机构的成本,如果前者的成本低于后者,则会选择前者,否则会选择后者。通过审计成本原则,可以保证审计质量前提下的审计成本最低。通常来说,影响审计成本的因素有两个:一是审计业务量。审计业务量越大,自行设立审计机构越符合成本效益原则。二是审计业务的稳定性。审计业务越稳定,自行设立审计机构就越符合成本效益原则。在10种具体情形的资源类碳排放委托代理关系中,碳审计业务的规模及稳定性不同,自行设立审计机构的成本效益也就不同,进而会导致不同关系中的碳审计主体选择不同。

选择碳审计主体的三项基本原则中,独立性是基础,不能保障独立性的机构即使具有专业胜任能力和较低审计成本,也不能作为碳审计主体;不能保障审计质量的机构即使审计成本较低,也不能作为碳审计主体;在保证独立性和审计质量的前提下,审计成本最低的机构就是要选择的碳审计主体。

3.碳排放资源类委托代理关系中的审计主体选择。下面以三大基本原则为基础分析10种具体碳排放资源类委托代理关系中的审计主体选择问题。

关系1是公众与中央政府之间的碳排放关系,其中公众是委托人,中央政府是代理人,公众存在对中央政府的碳审计需求。但是,公众作为一个整体是缺乏行动能力的,需要一个机构作为其代表,通常这个机构是全国人民代表大会(简称“全国人大”)。全国人大一般选择自行设立审计机关对中央政府进行碳审计,这具有独立性,如果配备了恰当的专业人员,则专业胜任能力也有保障。此外,除了碳审计需求,公众还在许多方面对中央政府有审计需求,都由全国人大作为其代表,如果全国人大自行设立审计机关,则具有一定审计业务量且较稳定,因此符合成本效益原则。目前,全国人大并没有设立审计机关,但该审计机关只要不属于中央政府就会具有独立性,也就可以作为公众选择的碳审计主体。而且,如果中央政府具有审计需求,也会选择由全国人大代表公众所选出的审计机关。

关系2是中央政府与其碳排放主管部门之间的碳排放关系,其中,中央政府是委托人,中央政府的碳排放主管部门是代理人。在碳审计主体方面,中央政府通常会选择审计其各部门的审计机关来审计其碳排放主管部门,这显然符合独立性原则。如果审计人员配备恰当,也能保障审计质量。由于审计中央政府的碳排放主管部门增加了该审计机关的审计业务量,也符合成本效益原则。而且,中央政府的碳排放主管部门如果存在审计需求,也会选择中央政府所选择的审计机关。

关系3、关系4分别是中央政府与其直属碳排放重点单位、非重点单位之间的碳排放关系,在这两种关系中,中央政府是委托人,碳排放单位(包括重点单位和非重点单位)是代理人。关于对碳排放单位的审计主体选择,如果有审计机关对中央政府各部门进行审计,则中央政府通常也会选择该审计机关来审计中央政府直属碳排放单位,这显然是符合独立性原则的。如果该审计机关配备了具有碳审计能力的审计人员,则也能保障审计质量。由于该审计机关对中央政府直属碳排放单位进行审计,增加了其审计业务量,所以也符合成本效益原则。而且,如果中央政府直属碳排放单位要参加碳排放权交易,对于参加碳市场交易的碳汇量、碳减排量、基于实际发生的碳排放量而计算的可交易碳排放权量,都要进行鉴证。通常来说,中央政府作为其直属碳排放单位的委托人,存在对这些碳交易数据的审计需求。由于这些数据需要对社会公开且是为市场交易服务,因此,此时通常会选择民间机构作为审计主体,这符合独立性原则。如果选择的民间机构具有碳审计专业胜任能力,也能保障审计质量。同时,作为代理人的中央政府直属碳排放单位也可能存在审计需求,因此也需要选择审计主体。如果希望通过碳审计来揭示其在履行碳排放经管责任中的次优问题或希望通过碳审计来向中央政府传递某些信号,则可能选择中央政府作为委托人所选择的审计机关;如果希望通过碳审计向社会传递某些信号,则可能选择民间机构。

关系7是中央政府与地方政府之间的碳排放关系,其中,中央政府是委托人,地方政府是代理人。中央政府对地方政府存在多方面的审计需求,碳审计需求只是其中之一。中央政府通常会选择对其各部门进行审计的审计机关对地方政府进行审计,其中包括对地方政府的碳审计,这种选择显然具有独立性。如果该审计机关的审计人员具有碳审计专业胜任能力,则也能保障审计质量。由于对地方政府的碳审计增加了该审计机关的业务量,也符合成本效益原则。而且地方政府作为代理人,也可能存在碳审计需求。一是以碳审计揭示其履行碳排放经管责任中的次优问题。此时,通常会选择中央政府所选择的碳审计机关。二是将碳审计作为信号传递机制。如果是向中央政府传递信号,则仍会选择中央政府所选择的碳审计机关;如果是向社会传递信号,则会选择民间机构。

关系9是地方政府与本级政府碳排放主管部门之间的碳排放关系,其中,地方政府是委托人,本级政府碳排放主管部门是代理人。地方政府通常会选择审计其各部门的审计机关来审计碳排放主管部门,该审计机关能够独立于地方政府的碳排放主管部门,如果配备了具有碳审计的专业人员,则审计质量也就有了保障。同时,将地方政府碳排放主管部门作为该审计机关的审计范围,增加了其审计业务量,也符合成本效益原则。而且,地方政府碳排放主管部门作为审计客体,也可能存在审计需求。一是将碳审计作为其碳排放经管责任履行中次优问题的揭示机制。在这种情形下,通常会选择地方政府所选择的碳审计机关。二是将碳审计作为信号传递机制。如果是向地方政府传递信号,则仍然会选择地方政府所选择的碳审计机关;如果是向社会传递信号,则会选择民间机构。

关系10、关系11分别是地方政府与本级政府直属碳排放重点单位、非重点单位之间的碳排放关系,其中,地方政府是委托人,其直属碳排放单位是代理人。地方政府会选择审计其直属单位的审计机关来审计其直接碳排放单位,这既能保障审计独立性,如果配备了具有碳审计专业胜任能力的审计人员,还能保障审计质量。此外,将地方政府直属碳排放单位作为该审计机关的审计范围,增加了该审计机关的业务量,符合成本效益原则。而且,如果地方政府直属碳排放单位要参加碳排放权交易,对于参加碳市场交易的碳汇量、碳减排量、基于实际发生的碳排放量而计算的可交易碳排放权量,都要进行鉴证。通常来说,地方政府作为其直属碳排放单位的委托人,存在对这些碳交易数据的审计需求。由于这些数据需要对社会公开且是为市场交易服务,此时通常会选择民间机构作为审计主体,这符合独立性原则。如果选择的民间机构具有碳审计专业胜任能力,也能保障审计质量。同时,作为代理人的地方政府直属碳排放单位也可能存在审计需求,因此也需要选择审计主体。其如果希望通过碳审计来揭示其在履行碳排放经管责任中的次优问题或向地方政府传递某些信号,则可能选择地方政府所选择的审计机关;如果希望通过碳审计向社会传递某些信号,则可能会选择民间机构。

关系14是各级政府与碳排放权交易平台之间的碳排放关系,其中,各级政府是委托人,碳排放权交易平台是代理人。各级政府会选择审计其直属单位的审计机关来审计碳排放权交易平台,这既能保障审计独立性,如果配备了具有碳审计专业胜任能力的审计人员,也能保障审计质量。此外,将地方政府设立的碳排放权交易平台作为该审计机关的审计范围,增加了其业务量,符合成本效益原则。而且,作为代理人的碳排放权交易平台也可能存在审计需求,因此也需要选择审计主体。其如果希望通过碳审计来揭示其在履行碳排放经管责任中的次优问题或向政府传递某些信号,则可能选择相应政府所选择的审计机关;如果希望通过碳审计向社会传递某些信号,则可能选择民间机构。

此外,单位内部的碳排放委托代理关系在图1中未标识出来,主要有两种情形:一是各级政府的碳排放主管部门内部分级管理中的上级机构与下级机构之间的关系;二是各级碳排放单位内部分级管理中的上级机构与下级机构之间的关系。在这些关系中,上级机构是委托人,下级机构是代理人。通常来说,上级机构会选择自行设立内部审计机构。从独立性来说,上级机构设立的内部审计机构能够独立于下级机构;从审计质量来说,如果设立的内部审计机构配备了能够从事碳审计的专业人员,则审计质量也就有了保障;从审计成本来说,上级机构对下级机构存在多方面的审计需求,碳审计需求只是其中之一,综合各类审计需求,内部审计机构的审计业务量具有一定规模且较稳定。因此,具有一定规模的碳排放主管部门和碳排放单位,自行设立内部审计机构并由该机构负责下级机构的碳排放经管责任审计是符合成本效益原则的。这种关系中的下级机构作为代理人也可能存在审计需求,也会选择上级机构所选择的碳审计主体。

4.基于本文理论框架对碳审计主体现有观点的分析。本文文献综述指出,现有文献对碳审计主体的研究主要关注两方面的问题:一是审计机构和非审计机构谁更适合作为碳审计主体;二是何种审计机构更适合作为碳审计主体。

关于审计机构和非审计机构谁更适合作为碳审计主体,现有文献分别分析了选择不同碳审计主体、审计机构不宜作为碳审计主体、审计机构适宜作为碳审计主体的原因。根据本文的理论框架,为了保障审计质量,碳审计主体必须具备三个方面的专业胜任能力:一是审计知识及能力,二是碳排放相关知识及能力,三是计算机及大数据分析知识及能力。审计机构在审计知识及能力方面具有优势,而碳排放专业机构在碳排放相关知识及能力方面具有优势,因此,两者都有可能成为碳审计主体。

关于何种审计机构更适合作为碳审计主体,有文献强调以政府审计、内部审计、民间审计作为碳审计主体,也有文献强调不同情形下的碳审计主体不同或者将多种审计主体都作为碳审计主体。在本文的理论框架中,将碳排放资源类委托代理关系分为10种具体情形,不同的具体情形中,基于审计独立性、审计质量和审计成本三项基本原则,选择不同的碳审计主体,有选择政府审计机关的,有选择民间审计机构的,还有选择自行设立内部审计机构的,所以碳审计主体选择是多样化的。

三、结论

本文以经典审计理论为基础,提出一个关于碳审计主体的理论框架,包括三方面的内容:碳排放委托代理关系的基本框架及碳审计主体的存在性,选择碳审计主体的基本原则,碳排放资源类委托代理关系中的审计主体选择。碳排放权是一种稀缺资源,以此为基础,形成多种类型的碳排放委托代理关系,包括资源类、监管类和合约类。其中,只有资源类碳排放委托代理关系中存在碳审计需求,要选择碳审计主体。碳排放资源类委托代理关系中的审计需求者,根据审计独立性、审计质量和审计成本三项基本原则选择碳审计主体,不同的碳排放资源类委托代理关系中的碳审计主体选择不同,政府审计机关、民间机构(包括民间审计和碳排放专业机构)和内部审计机构都有可能成为碳审计主体。

本文的研究启示在于,碳审计主体是由碳审计需求者来选择的,且碳审计需求者会基于审计独立性、审计质量和审计成本三项基本原则选择碳审计主体;审计机构和碳排放专业机构在碳审计专业胜任能力方面各有优劣。因此,碳审计主体是多样化的,任何只强调某一类碳审计主体的碳审计制度建构都是不可取的。

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

环球时报(2019-06-26)2019-06-26 06:18:03

专利代理(2019年1期)2019-04-13 02:10:50

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

西藏研究(2017年3期)2017-09-05 09:45:14

西藏研究(2016年3期)2016-06-13 05:37:44

专利代理(2016年1期)2016-05-17 06:14:38