后疫情时代货币政策正常化开启

2022-05-16 23:28周皓

清华金融评论 2022年5期

周皓

货币政策转向背景:美国高通胀压力凸显与中国类滞胀风险加大

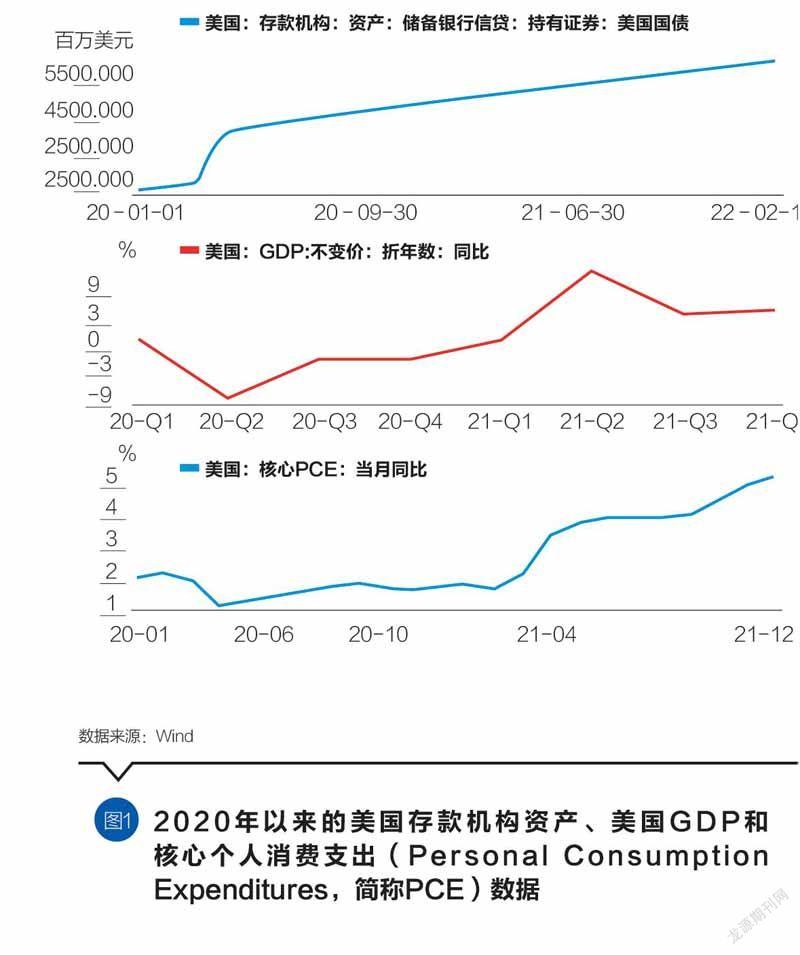

疫情冲击以来,各国央行多采取积极扩表、大幅降息的方式来避免经济陷入衰退。为缓解信贷紧缩,保持金融市场正常运作,美联储分两次将联邦基金利率降至0至0.25%区间,第一次降低50BP(基点),第二次直接降低100BP,同时采取超常规货币政策操作,购买大量的国债、抵押支持债券(Mortgage-Backed Security,简称MBS)、投资级信用债及相关交易所交易基金(Exchange TradedFund,简称ETF)等风险资产。发达国家采取的非常规货币政策主要包含量化宽松(Quantitative Easing,简称QE)、收益率曲线控制、负利率等操作,美联储对国债和MBS的购买主要是通过纽约联储的公开市场交易部门(Open Market Trading Desk)在二级市场中购买(国债一级市场也有少量的代投标行为),这些操作有别于财政赤字货币化,并不直接为财政提供融资。截至目前,“直升机撒钱”更多是一种理论设计,主要发达国家没有付诸实践。

当前不同于以往非常规货币政策的最大特征是同时存在超常规的财政刺激,系统公开市场账户(System OpenMarket Account,简称SOMA)数据显示美联储持有国债余额日益庞大,财政和货币的界限长久下去会存在模糊化倾向。此外,非常规货币政策长期操作除了导致央行资产负债表过度膨胀外,过多使用产生的道德风险在滋生,金融资源配置不再高效。

通过近两年的非常规货币政策操作,多数经济体实现不错的经济增速,失业率也降至较低水平。與此同时,以美国为代表的发达国家的通胀率也达到近几十年的高点,且没有出现暂时性的迹象。最新经济数据显示,2022年1月美国生产价格指数(PPI)同比增幅没有显著回落,仍超预期,能源项继续保持高增。消费者物价指数(CPI)同比上涨7.5%,时薪涨幅虽较大,但劳动力市场仍相对紧张。在对通胀的贡献率上,受俄乌冲突影响的能源价格与受芯片短缺影响的二手车价格对CPI拉动较大,但近期需求端影响因素也存在冒头的趋势,其中住房租金对CPI的拉动日益显著,而这与疫情期间美国房价大幅上涨直接相关。

必须承认的是,当前央行面对的环境更加复杂,除劳动力市场偏紧、供应链瓶颈、病毒变异外,地缘政治风险近期也有愈演愈烈的趋势,以石油为代表的大宗商品价格还在不断上涨。上述这些因素对央行政策操作提出了更高要求,货币政策不仅要遏制住通胀,还要不伤害到经济复苏,更要为未来操作预留出一定的空间。

尽管叠加的供应链瓶颈等问题超出货币当局的能力范畴,但从需求端调控防范经济过热、避免工资通胀螺旋上升仍属于美联储等央行的职责范围。最近几次美联储会议的会议纪要显示美联储将在近期加息以应对高企的通胀,不久的将来也会缩表以收回疫情期间的支持措施。虽然市场对2022年加息次数与幅度、缩表的方式与节奏仍有争论,但发达经济体货币政策转向已是不争的事实。

对中国而言,货币政策自疫情暴发之初便始终坚持“以我为主、稳字当头”的策略,促进实体经济恢复的同时避免大水漫灌,不断降低实体经济融资成本。稳信用的同时积极优化融资结构,对高技术制造业提供中长期融资支持,对地产、城投融资严监管,推动金融结构与经济发展更加适配。

在经济恢复初期,出口和房地产投资起到了关键的稳定作用,随着经济内生恢复动力的增强,对房地产宏观审慎监管趋严,叠加执行层面一刀切的限电限产政策,经济增速从2021年下半年以来出现一定程度的下滑。与此同时,居民消费恢复动力始终不足,受财政防风险影响,基建投资发力程度也一直低于预期。

外部环境方面,大宗商品价格持续坚挺,上下游利润分化严重,PPI同比增幅高企的同时,CPI同比增幅保持低位,价格传导不畅。经济增长内生动力偏弱、企业再投资意愿下降、叠加供应链瓶颈、地缘政治摩擦升级等问题,导致国内经济出现类滞胀的风险在加大。

此外,政策出现合成谬误、疫情防控政策执行层层加码等问题的显现也促使政府在2021年末对相关政策进行了适度纠偏。面对2022年凸显的三重压力,防风险与调结构让位于稳增长,货币政策由宽货币、稳信用转向为宽货币、宽信用,央行在畅通政策传导渠道方面着重发力,提振企业中长期融资需求,满足居民和房地产企业正常的融资需求,树立市场主体发展信心。

央行走在市场曲线前面:美国超常规货币政策有序退出与中国结构性货币政策工具的积极使用

走在市场曲线前面对央行来说是具有挑战的事情,对货币政策与宏观审慎而言走在市场前面的必要性也不太一样,对风险应对来说走在前的必要性更大一些。尤其很多国家的央行身兼货币政策与金融稳定双重使命,走在市场曲线前的难度也就更高。央行并非万能的,不必所有方面都走在市场曲线之前。央行与市场间也存在一定的博弈关系,央行为保持自身优势要提前预判市场的预判来逆周期调节,而市场也会提前预判央行的预判来获取利润。当面临疫情这种突然的外生冲击时,央行为更好实现其政策目标,货币政策框架也相应进行了转变。

外生冲击来临时,货币当局长期仍以规则来保证前瞻性指引的有效性与可信性,短期面临疫情、战争等冲击时也选择使用相机抉择的灵活性。对规则型政策操作而言,通胀与产出缺口是重要的影响因素,疫情冲击发生以来,美联储货币政策框架进行了调整,最重要的特征是平均通胀目标制与不对称就业容忍度的转换。平均通胀目标制较之前2%的通胀目标的最大变化特征便是灵活,特定时间内均值概念给予央行较大的自主性。

回顾美联储近两年的政策操作,很难得出其始终走在市场曲线前面这样的结论,美联储与市场间的博弈仍在持续。截至2022年2月23日,芝加哥商业交易所(CMEGroup)利率期货隐含3月加息25BP的概率为66%,全年有望加息5至6次,此外也不排除3月单次加息50BP的可能性。我们知道,货币政策往往存在推绳子效应,宽松时较为乏力,紧缩时较快显现效果。与2020年快速降息力图走在市场曲线之前不同,美联储当前在加息速度上一直保持谨慎态度,更早之前一度强调通胀只是暂时性的,直至核心PCE、PPI等价格数据持续高企,才放弃通胀暂时性的立场。从即将开启的紧缩周期来看,美联储选择走在市场曲线的后面,在时薪、就业数据等更多向好信号出现后才采取行动。加息步骤采取循序渐进,目标是升至中性水平,降低通胀预期并实现经济增速软着陆。我们预计,加息前期频率可能稍快,幅度也会大一些,后期节奏或将慢下来,原因在于美国通胀数据2022年或呈前高后低的走势。只有前期对通胀预期加快降温,并保持定力,才能迅速缓解通胀带来的压力,也让市场看见央行在对抗通胀方面的决心,避免70年代滞胀情形的发生。在缩表问题上,美联储预计采取被动式策略,对到期债券不进行再投资,不直接售出资产,减缓对金融市场的冲击。通过该策略,美联储逐步减少持有的MBS数量,未来持仓预计以国债为主。

与美国市场主导型金融结构不同,中国金融结构是银行主导型,商业银行在信用扩张中发挥重要的中枢作用,美联储大量的资产购买行为并不适用于中国,而且中国央行当前也无必要采取此类政策操作。疫情发生后,中国央行根据自身金融体系特点广泛使用再贷款、定向中期借贷便利(Targeted Medium-term Lending Facility,简称TMLF)、碳减排支持等结构性货币政策工具,通过逆周期和跨周期有机结合的方式努力走在市场曲线之前,提高货币政策的前瞻性与针对性。经济发展模式具有较强的路径依赖性,也很容易重回老路,调档换锚还要保持增速稳定并非易事,中国经济经过几十年的快速发展,結构性的问题已相当突出,而这些结构性矛盾正需要结构性的货币政策加以应对。当前货币政策工具在考虑总量的同时,日益强化结构性功能,结构性货币政策工具箱也在不断丰富,这正是近年来中国货币政策调控的特征之一。

从金融数据看,应对疫情救助措施实施后,2020年宏观杠杆率经历了较快上升,央行适时提出不急转弯,引导市场预期,货币政策发生了转向,央行力争走在市场曲线之前。此后宏观杠杆率连续5个季度下降,为后续操作提供了较大空间。2021下半年经济增速出现下滑,外部环境更加复杂,央行提出要把货币政策工具箱开得再大一些,避免信贷塌方。宽信用、稳增长此时转为主线,央行通过对地产融资政策适度纠偏等方式稳定市场主体预期。根据历史经验,社融领先于国内生产总值(GDP)增速,2021年末社融存量增速触底回升态势表明央行的转向操作正在发挥积极作用。区别于美国即将开启的加息周期,中国央行仍在努力降低实体经济的融资成本,政策利率预计2022年还将降低,其引导的市场利率也有进一步下行的空间。

总结:保持独立性与信誉至关重要

回顾美联储对抗通胀的历史,近40余年有6次显著的加息周期。以20世纪七八十年代为代表,沃尔克出任美联储主席后,先是选择货币供应量作为中介目标,快速收紧了信贷环境,面对联邦基金利率的大幅波动和处于高位的失业率,扛住多方压力,清晰地向外界传达了美联储对抗通胀的决心,也树立了公众对美联储的信心。在通胀出现缓和势头后,迅速让联邦基金利率重回中介目标,最终将通胀预期降了下来,美联储威信也得到了巩固。

尽管目前国际形势有日益复杂的趋势,但决定央行货币政策是否转向的根本在于各经济体自身的经济状况。对美联储而言,美国经济眼下更多是增长带来的通胀,非常规货币政策的退出不会因为外部环境变化而逆转。历史不会简单地重复,对货币当局而言,如果真的有经验可以总结的话,那便是信誉与独立性对其来说至关重要。

对中国央行来说,挑战也不轻松。宽信用实现如何不依赖地产,如何更好地对地产做到托而不举,都需要监管者的智慧来妥善解决。此外,美联储货币政策转向带来的溢出效应也需要中国央行认真加以应对。

猜你喜欢

出版人(2022年8期)2022-08-23

音乐天地(音乐创作版)(2022年1期)2022-04-26

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

快乐作文(1.2年级)(2020年8期)2020-09-10

37°女人(2020年5期)2020-05-11

环球时报(2020-04-21)2020-04-21

Coco薇(2015年10期)2015-10-19

时尚内衣(2013年4期)2013-06-18

中学生数理化·高二版(2008年11期)2008-06-17