常态化财政资金直达机制:理论基础与监管方向

2022-05-13 06:13庄佳强

财政监督 2022年9期

●庄佳强

为有效应对新冠肺炎疫情对基层财政运行的影响,2020年,我国实施了财政资金直达机制,将中央财政拨付的1.7万亿元资金直接下达到基层市县。作为一种特殊的转移支付制度,这种财政资金“一竿子插到底”的做法,有效贯彻了国家积极财政政策的思路和国家治理的意图,达到了积极财政政策提质增效的目的。2021年,这一政策调整为常态化实施,直达资金规模达到2.8万亿元,实际形成支出2.67万亿元,2022年将进一步扩大直达资金的范围。①

直达机制是数字财政建设的自然产物,新一代信息技术的发展,为资金直达提供了必要的技术手段,同时也使得技术驱动下的财政预算制度创新变为可能。作为一种新的资金下达模式,直达机制在改变增量资金的分配方式,提高存量资金的使用效率等方面起到了积极的作用。但与之相应的问题是,这种财政资金直达机制的理论基础是什么?从直达机制转为常态化直达机制的调整,是否导致其内在逻辑发生变化?对于直达基层的资金下达模式,应该辅之以怎样的监管制度?对这些问题的探究尚有待进一步深入。笔者尝试在一个简单的三级政府最优财政收支分析框架下探讨增量财政资金直达机制的合理性,比较增量财政资金直达机制和常态化直达机制的差异,进而给出常态化直达机制下全过程监管的建议与意见。

一、财政资金直达机制的理论基础

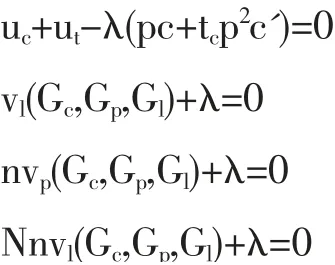

在这一部分,笔者在一个三级政府(中央政府、省级政府、市县政府)的分析框架下,考察中央政府对基层政府进行直接转移支付的经济合理性,从而为增量财政资金直达机制提供一个理论基础。给定三级政府均负责提供公共商品,令Gc,Gp和Gl分别表示中央政府,省级政府和基层(市县)政府提供的公共商品。假设经济体中存在N个省级政府,每个省级政府存在n个基层政府,每个基层内的代表性消费者的效用函数满足可加可分形式:

其中,c和l分别表示消费者的消费和劳动供给,消费者面临的预算约束为:

其中,p,tc分别为消费的价格和对消费征收的增值税税率②,每单位劳动供给的工资标准化为1,可以得到消费者的最优消费和劳动供给量为消费的价格和增值税税率的函数。

每级政府自行安排其支出决策,其面临的社会福利函数均为最大化本辖区内消费者的效用,基层政府为最大化U,省级政府则为最大化nU,中央政府为最大化NnU。于是政府通过选择税率和各级政府提供的公共品的数量,以实现社会福利最大化:

资源约束为:Nntcpc=NnGt+NGp+Gc

可以得到最优化下的一阶条件为:

其中ui,vi,c'分别为一阶导数,λ为拉格朗日乘数。在给定消费价格的情况下,可以得到最优税率(t*c)和各级政府的最优公共品规模(G*c,G*p,G*l)。

如果三级政府关于增值税税收收入的分享比例是确定的,那么令tc=tcc+tpc+tlc,表示三级政府对增值税的分享比例,在中央政府对省级政府、基层政府进行转移支付的情况下,可以得到三级政府的预算约束方程分别为:

基层政府预算约束方程:tlcpc+TRl=Gl

省级政府预算约束方程:ntpcpc+TRp=Gp

中央政府预算约束方程:Nntccpc=Gc+NTRp+NnTRl

其中,TRl,TRp分别表示中央政府给予基层政府和省级政府的转移支付。

三级政府在增值税分享比例给定的情况下,同时作出提供公共品的决策,其构成纳什均衡。社会福利最大化下的基层政府和省级政府的最优转移支付安排为:TR*l=(tc-tcc-ttc)pc-G*p/n-G*c/Nn,TR*p=n(tc-tcc-tpc)pc-nG*l-G*c/N。这一最优转移支付安排的经济学含义是,通过明确各级政府分享的增值税比例,并根据其他两级政府所分享的税收收入与所提供的公共品支出的差来确定本级政府的转移支付金额,可以实现三级政府下的社会福利最大化。在这种情况下由中央政府对基层政府进行直接转移支付,亦或是通过省级政府对基层政府进行间接转移支付并不影响这一最优转移支付水平。

当基层政府无法预先确定增值税分享比例,而由省级政府来确定省以下增值税的分享比例时,省级政府不再和基层政府同时行动,而成为先行者,基层政府作为追随者,其增值税分享比例和提供的公共品均在省级政府作出决策之后才能制定。基层政府增值税分享比例的最优反应函数为tlc=tc(p,G*p/n+G*c/Nn)-tpc-tcc,即根据其他两级政府提供的公共品和消费品的价格确定的税率与其他两级政府已分享的增值税之差作为基层政府增值税的分享比例。

省级政府在确定其留存的增值税收入时,会将基层政府的反应函数纳入其最优决策中。在这种情况下,省级政府面临的社会福利最大化的一阶条件可以表示为:[uc+ul-λ(pc+tcp2c')](1+6tlc/6tpc)=0,其中6tlc/tpc=-1,即省级政府税收收入留存的增加意味着基层政府税收收入留存的等比例减少。该式表明省级政府将会采取相机抉择的政策模式,根据自身的社会福利最大化程度来实时调整其留存的税收收入和向下级政府的转移支付。

在这一制度设定下,为实现三级政府间的最适配置结果,中央政府或通过直接规定基层政府的增值税分享比例,或直接将基层政府的转移支付设定为TR*l。在现行省以下的税收分享制度不进行调整的情况下,中央政府通过将省级政府的税收收入限定为tpc,以直接对基层进行转移支付的方式分配资金,实际上起到了增加社会福利的效果。

因此,在存在多级政府、上级政府能够先于下级政府作出财政收支决策的情况下,中央政府和省级政府确定各自的税收分享比例,并由中央政府直接对省以下政府进行转移支付,可以实现社会福利函数的最大化。而增量财政资金直达机制作为一种特殊的转移支付方式,实际上起到了提高社会福利的效果。

二、财政资金直达机制的实施情况

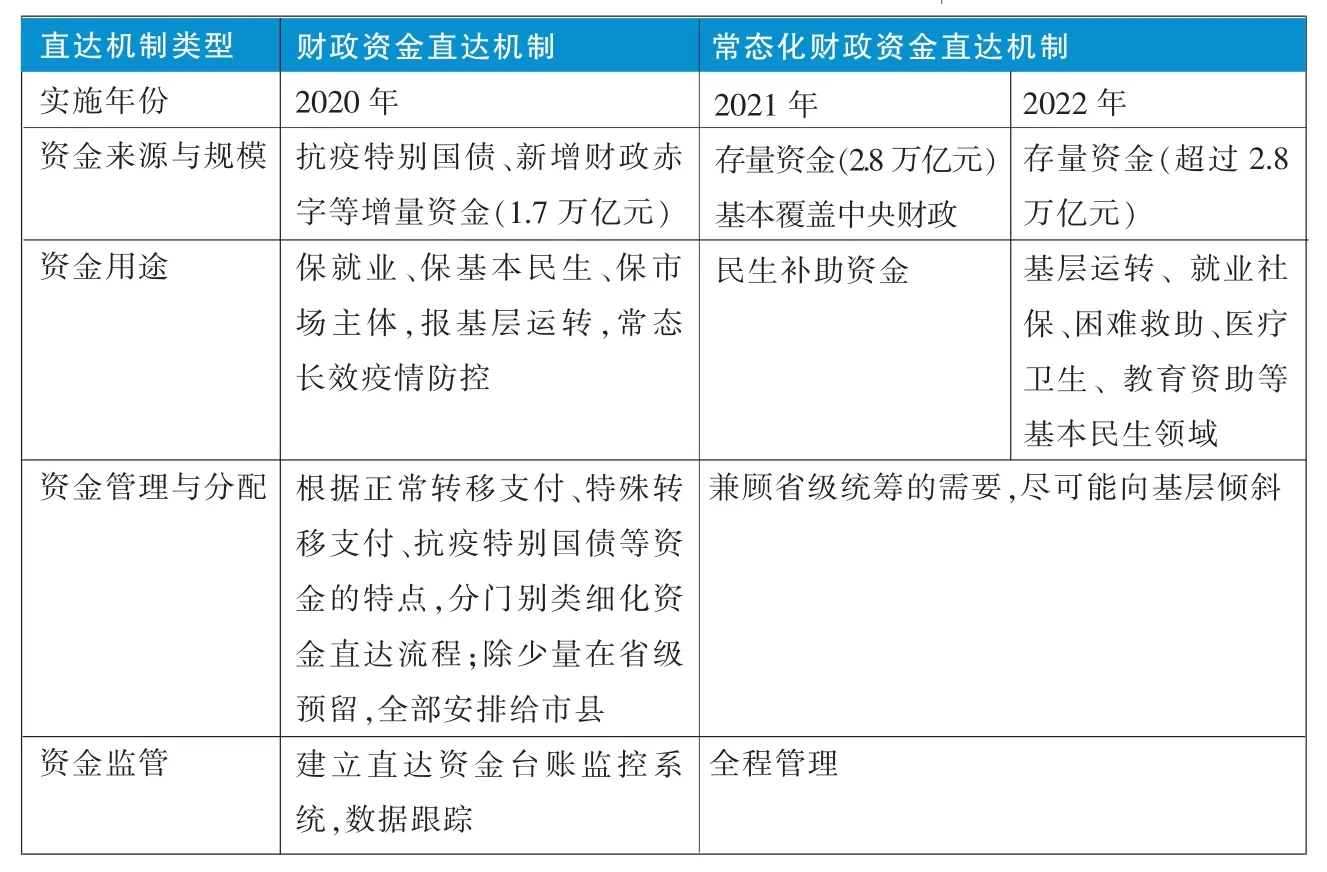

自2020年以来,财政资金直达机制在资金范围、管理和监管等方面均在持续优化,不断提升财政资金管理效能和资金效益。表1从四个方面列示了财政资金直达机制的变化。

表12020 —2022年财政资金直达机制变动情况

在2020年,为有效克服专项财政转移资金管理中可能存在的挤占、挪用和截留等问题,增强财政政策在特殊时期的总量效应、结构效应和综合效应。在保持“现行财政管理体制不变、地方保障主体责任不变、资金分配权限不变”的方针下,将财政资金直达机制作为一种特殊的转移支付方式,通过单独下达指标、单独设立标识、单独调拨资金、系统定期对账、全程电子监控等方式落实财政资金直达,将新增财政资金全部下放基层。

而从2021年起,财政资金直达机制调整为常态化机制,在坚持“中央切块、省级细化、备案同意、快速直达”的基础上,将资金来源由增量资金调整为存量资金,直达范围拓展到基本覆盖中央财政民生补助资金,将资金分配调整为兼顾省级统筹需要,尽可能多向基层倾斜,在工作机制上建立跨部门的协调机制,在监管机制上由数据追踪拓展到全程管理,构建直达资金监管制度体系,搭建直达资金监控体系。2022年,常态化财政资金直达机制的金额和范围进一步扩大,除扩大原有共同财政事权转移支付、一般性转移支付、专项转移支付三大类直达资金的类别和规模外,还将包括增值税留抵退税转移支付、其他减税降费资金转移支付在内的支持基层落实减税降费和重点民生等专项转移支付纳入了直达机制的范围。

财政资金直达机制在减少资金拨付流程、增加资金使用效益、提升资金支持精准度等方面发挥了积极作用。据统计,采用财政资金直达机制后,资金在途时间减少,直达速度快,资金从中央下达到分配到市县的时间在10天左右,直达资金的支出进度也好于一般预算资金。③直达资金的支出进度在不同层级政府间和不同年份间也存在一定的差异,但是近两年来支出进度在不断提高。以河北省为例,表2列示了河北省三级政府的分季度直达资金和支出进度完成情况。2020年的直达资金主要在3季度拨付,市本级在3季度支出完成进度达到84.7%,省本级和县区级均低于60%。而在2021年前三季度,市本级的支出进度明显低于县区级和省本级。这种支出进度的变化在一定程度上受到当年资金支出时点和预算安排等多种因素的影响。比如,河北省市本级支出中的城乡居民基本医疗保险补助和雄安新区建设发展补助资金两项直达资金,2021年1季度的预算分配金额占到市本级全部直达资金金额的77.1%,但是在1季度均未发生支出,从而拉低了市本级直达资金在2021年1季度的支出进度。而在2022年1季度,该省市本级城乡居民基本医疗保险补助资金的支出进度为32.8%,市本级直达资金支出进度就较去年1季度上升14.9个百分点。相似地,在2021年1季度,河北省县区的直达资金中共同财政事权转移支付部分的支出进度并不高,仅为13.4%,但是直达资金中的县级基本财力保障机制奖补资金的支出进度达到34%,这部分的资金金额占到县区级直达资金总额的四分之一以上,提高了县区级直达资金在该季度的支出进度。在2022年1季度,这部分奖补资金的支出进度进一步提升到60.2%,直达资金的整体支出进度较去年再增加11.3个百分点。

三、财政资金直达机制的变化与监管进展

2020年的增量财政资金直达机制和2021年起实施的常态化财政资金直达机制实际上隐含着不同的政府间财政关系含义。作为一种创新的财政治理模式,增量资金直达机制意味着政府间资金安排的层级关系被打破,以往“中央—省—市—县”的资金安排模式被简化为“中央—市或县”。虽然资金拨付流程发生变化,但是省、市政府对增量财政资金进行统筹或协调的权利被减弱,如表2所示,在2020年河北省增量直达资金中,省本级仅有58亿元,而县区级直达资金达到618.7亿元,占该省当年增量直达资金总额的75%以上。

表2 河北省分季度省、市、县(区)财政资金直达情况和支出进度

实施常态化财政资金直达机制后,资金省级统筹的比例被放大,同时尽可能地向基层倾斜,这一机制实际上又回到了“中央—省—市—县”的政府间财政资金安排关系中。由表2可知,2021年河北县区级直达资金总额为765.8亿元,以直达形式下达的资金规模较2020年增加143.1亿元,但是占比下降到全省直达资金总额的46%,较上年减少29个百分点。由此可以看出,常态化财政资金直达机制的功能更侧重于加快存量资金的拨付速度,提升资金的使用效率。

随着直达机制资金规模的快速增加,资金使用过程中也出现了不同程度的资金分配不够科学精准、资金下达支付不及时、违规拨付、违规使用、截留挪用或违规发放等现象,④对直达资金监管也提出了新的要求。在实施过程中,为确保直达资金使用效果,直达资金同时接受了“一般”与“特殊”两类监管(马洪范、张恩权,2021),既有财政资金执行环节的共性监管要求,也有与资金下达“一竿子插到底”的方式相匹配的单独监管机制。具体来看,包括以下三个方面:

一是通过制定管理办法,明确管理要求。财政部制定了《中央财政实行特殊转移支付机制资金监督管理办法》,各省财政部门也陆续出台了《直达资金监督管理办法》,对监管的对象范围、具体内容、职责分工、方式方法和追责问责等方面进行了明确。

二是建立台账制度,实行全程监控。通过资金单独标识,监控系统自动生成台账,将资金监管贯穿到资金下达、拨付、使用和绩效监管的全环节。通过在系统中设立预警机制,对不符合规定的操作进行提醒和通报,确保资金规范使用。

三是加大监督力度,强化问责机制。对直达资金实时跟踪资金分配、拨付和使用情况。在政府信息公开平台定期公布直达资金使用情况,接受社会监督。对监管过程中发现的问题,坚持查改结合,即查即改。与审计、人民银行、民政部等多个部门加强协作,形成监管合力。

直达资金管理制度的完善,也推动了常态化直达资金监控方式和方法的改进。从财政部各地监管局的实践来看,监管手段上依靠监控系统与现场检查相结合,使用直达资金监控系统实行资金日报制度,依托系统中的“业务督促”“监控预警”等板块,分析疑点线索,选取资金规模大、支出进度慢、支付问题存疑事项开展现场重点核查;监管重点面向资金规模较大的转移支付项目和基建项目;监管方式上探索全生命周期监管,盯资金分配、抓实施进度、评项目绩效;监管模式上加强部门间联动协作,注重与其他财政监管工作的结合,减轻基层负担。上述措施的逐步落实,使财政资金直达机制常态化监管工作得到切实加强。

四、优化常态化财政直达资金监管的建议

对财政直达资金的常态化监管要实现两个目标,一是确保基层政府能够完成其财政支出的既定目标,提升财政预算支出效率;二是确保基层政府能够按照既定的支出进度安排支出,提升财政支出及时率。在这一过程中,获得直达资金的基层预算单位因自身所具有的信息优势所导致的隐藏信息问题会对这两个目标的实现产生不利影响。为解决这一问题,需要进一步完善现行的上级政府强制要求方式和本级政府自愿披露方式。前者包括全过程预算绩效管理和外部审查机制,后者包括向社会公开直达资金使用信息的方式和方法。

(一)加强全过程预算绩效管理,科学设立直达资金绩效目标和评价指标,开展全周期评价

财政直达资金的效益评价要以绩效目标为导向,按照中央《关于全面实施预算绩效管理的意见》的要求,政府预算、部门预算、政策和项目预算及转移支付预算都必须编制绩效目标,执行中实施预算进度和绩效目标“双监控”,事后展开绩效评价。因此,应根据直达资金目录清单,建立直达财政支出绩效目标库,设立财政支出绩效总目标,细化产出、效果、满意度指标(王泽彩,2020),将绩效管理贯穿于直达资金预算的事前、事中、事后全环节。

(二)创新多部门联合监管方式,切实提高直达资金的使用效率和效益

除上级财政监管部门的监督外,还应强化财政部门与银行、国库部门、审计部门、资金使用主管部门的联合监管。一方面,在项目申报、资金拨付、资金使用各个环节建立部门间信息联动和数据共享机制,完善资金的实时动态监控和全流程监控系统,做到预算指标流、信息流和资金流的统一;另一方面,将多部门合作机制从事中、事后拓展到事前,探索对财政直达资金的日常联合监管审查制度。通过与资金使用部门交流资金支持项目的流程,预先分类别确定直达资金的监督内容和监管时限,提高监管的针对性和有效性。目前,个别地区的财政监管局已经在多部门联动上进行了深入的探索,部门内部监管和部门外部监督的合力效力在逐步发挥。在制度保障上,建议以财政直达资金的重点监管内容为切入点,制定或完善多部门协同监管的工作联动机制办法;在工作实施上,以直达资金监控系统为依托,加大部门间信息共享的范围;在财政直达资金的审计整改上,推进人大监督的力度。

(三)进一步规范直达资金信息情况公开

政务信息公开是国家治理现代化的重要保障,也是开展社会监督的必要前提,更是建立公正透明、廉洁高效行政管理体制的重要内容。财政直达资金以民生保障领域的财政资金为主,自2020年开始实施以来,就依法落实资金信息公开和使用情况公示制度。但是从各地实际执行情况来看,公开内容、公开频率等并不完全一致。建议出台《直达资金信息公开管理办法》,进一步细化各地区直达资金信息公开的内容、公开的频率,将信息公开的质量作为资金直达监管机制的考核指标之一,更好地发挥直达资金信息公开的财政监管效果。■

注释:

①国新网.国务院新闻办就财政改革与发展工作举行发布会,http://www.gov.cn/xinwen/2022-02/23/content_5675532.htm,2022年2月23日。

②在本文设定的单期模型中,同时引入劳动的个人所得税和消费的增值税时,其预算方程即为(1-τl)wl=(1+τc)pc,令增值税税率为可以将同时具有个人所得税和增值税的预算约束表示为只有增值税的预算方程。

③国新网.国务院新闻办就财政改革与发展工作举行发布会,http://www.gov.cn/xinwen/2022-02/23/content_5675532.htm,2022年2月23日。

④国新网.国务院新闻办举行常态化财政资金直达机制国务院政策例行吹风会,http://www.gov.cn/xinwen/2021-05/22/content_5610345.htm,2021年5月22日。

猜你喜欢

商品与质量(2021年43期)2022-01-18

湖南税务高等专科学校学报(2021年3期)2021-07-21

山西财税(2021年4期)2021-07-15

今日农业(2020年14期)2020-08-14

中国化肥信息(2019年4期)2019-05-31

中国经贸(2017年21期)2017-11-14

商业会计(2016年11期)2016-10-20

环球市场信息导报(2015年39期)2015-12-26

中国卫生(2015年3期)2015-11-19

中国卫生(2015年2期)2015-11-12