企业购买董事高管责任险的策略研究

2022-05-12 20:24王玉刘国庆

企业科技与发展 2022年2期

王玉 刘国庆

【摘 要】近年来,董事高管责任险的功能效应研究逐渐成为是学界和实务界关注的热门话题。何时董事高管责任险发挥公司治理效应(蜜汁)?何时董事高管责任险会诱发公司的机会主义行为(毒药)?这些问题直接影响着上市公司对董事高管责任险的购买需求。文章通过引入信息质量这一因素,拓展了Aghion and Bolton(1992)模型,对此问题做出了理论分析,发现独立董事获取的信息质量高时,董事高管责任险会发挥公司治理效应。当独立董事获取的信息质量低时,董事高管责任险倾向于诱发机会主义行为。研究可为上市公司董事高管责任险的购买决策提供参考与建议。

【关键词】董事高管责任险;公司治理效应;道德风险;信息质量

【中图分类号】F272 【文献标识码】A 【文章编号】1674-0688(2022)02-0168-03

0 引言

董事高管责任险(Directors and Officers Liability Insurance,简称D&O责任险),是公司董、监事及高级管理人员在行使职权时,因过失导致第三者遭受经济损失,存在依法承担相应经济赔偿责任的风险,依照相关约定,将该风险转嫁给保险公司,由保险公司按合同约定承担经济赔偿责任的一种责任保险[1]。D&O责任险作为董事薪酬方案的重要组成部分,逐步成为企业完善公司激励机制的重要选择。

目前,关于D&O责任险的影响效应的研究可概括为公司治理效应假说和机会主义假说两种。前一种假说认为,D&O责任险不仅可以保护董事,还可以保护股东[2],它作为一种风险管理工具,使保险机构成为外部监督者,会吸引优秀且独立的董事加入,发挥其监督和建言献策的作用[3],有助于改善并购效率,降低股价暴跌风险,提升企业信息披露质量[4],抑制企业的应计盈余管理行为,降低债务成本。后一种假说认为,D&O责任险会促使高管采取更多机会主义行为,进行应计盈余管理,采取非相关多元化策略,独立董事监督力度降低,它成为高管堑壕效应的工具之一,使公司诉讼风险和代理成本增加[5],投资效率下降[6]。分析师乐观预测程度降低,公司内部控制缺陷增加,财务重述频率增加,低效并购行为增多,企业股权成本增加,审计费用增加,公司价值降低[7]。由此可见,D&O责任险的影响效应研究并没有得出一致结论,并且上述研究主要是基于美国、加拿大等发达资本市场背景下[8],这些研究结论在中国等不成熟的资本市场中可能不适用。此外,D&O责任险何时发挥公司治理效应?何时会诱发机会主义行为?这些问题虽是投资者、股东等关注的重要问题,但却是未解的,并且直接影响公司对D&O责任险的需求。为解决这些问题,本研究构建了D&O责任险的购买策略模型,以便更好地为公司D&O责任险的购买决策提供参考。

在构建D&O责任险的购买策略模型时,本研究综合考虑了股东与管理层决策、独立董事的监督程度及其可获取的信息质量后有如下发现:第一,独立董事可获取的信息质量越高,D&O责任险发挥公司治理效应的可能性大于D&O责任险诱发公司道德风险的可能性,此时购买D&O责任险是公司的最优选择。第二,独立董事可获取的信息质量越低,D&O责任险诱发公司道德风险的可能性大于D&O责任险发挥公司治理效应的可能性,此时公司的最优选择是不购买D&O责任险。

本研究的贡献总结如下:第一,通过拓展Aghion and Bolton(1992)[9]模型,构建了D&O责任险的购买策略模型,经过子博弈精炼求解,逐步推导出D&O责任险价值增值的约束条件。第二,本研究认为D&O责任险的购买策略选择是对其功能效应(公司治理效应与道德风险)权衡后的结果。通过从信息质量这一新视角切入研究D&O责任险的购买决策的最优选择,本研究发现信息质量是影响D&O责任险功能效应发挥的重要因素。第三,本研究找到了提高独立董事监督效应的一种方法。即,当独立董事可获取的信息质量高时,公司可以通过购买D&O责任险促使独立董事付出更多的监督努力,继而改善公司治理。当外部董事可获取的信息质量低时,D&O责任险的购买无法激励董事,公司的最优选择是不购买D&O责任险。第四,本研究拓展了信息质量与薪酬方案相关的文献,对薪酬方案的制订有一定的借鉴意义。公司可以根據独立董事获取信息质量的情况,择机选择购买D&O责任险,更好地发挥薪酬方案的激励作用。

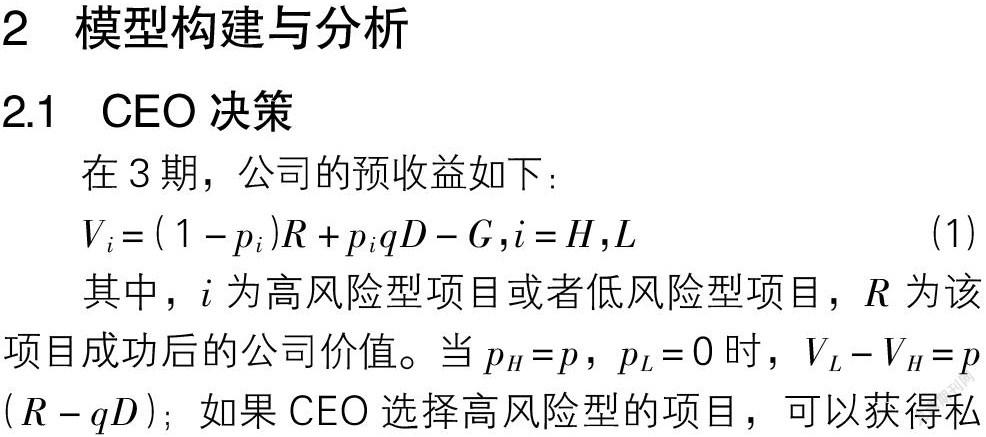

1 模型设定

本研究对Aghion和Bolton(1992)[9]模型设定进行了简化和拓展,并引入信息质量这一新变量,分析了D&O责任险的监督激励效应和道德风险效应。模型包含4个时期(0~3期),3类参与人分别是股东、CEO和独立董事,假设他们均是风险中性的。

本研究对博弈时序的基本假设如下:在0期,委托人——股东设计薪酬合约,并提供给代理人——董事。假定股东向董事提供的薪酬合约为Z=Z(β,K),其中β∈(0,1)表示董事的股权激励比例,K表示D&O责任险覆盖率。真实的薪酬方案应该包括固定工资和股权型薪酬。一方面是为了简化模型,另一方面是固定工资无法发挥激励效应。因而,模型并没有考虑固定工资,而是考察了股权型薪酬与D&O责任险对董事监督激励效应的影响。CEO会对董事监督作用的发挥造成影响。鉴于此,本研究假定董事中没有经理层,以免模型不能很好地剖析董事的监督作用。

猜你喜欢

财会学习(2016年24期)2017-01-10

预测(2016年5期)2016-12-26

青春岁月(2016年22期)2016-12-23

现代营销·学苑版(2016年10期)2016-12-12

资治文摘(2016年7期)2016-11-23

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26