财政分权的成因重塑:地理经济学视角

——以浙江省为例

2022-05-11 03:42周宇飞李京梅胡求光

财政科学 2022年4期

周宇飞 李京梅 胡求光

内容提要:地理条件是影响人类活动的重要因素,财政分权作为实现社会有效治理的一项制度安排,其形成可能受到地理因素的影响。为检验自然地理条件对财政分权的影响,本文以浙江省为例,采用ASTER GDEM 30M 分辨率数字高程数据识别提取以坡度、高程和地形起伏度为表征的地形复杂度,并将样本下沉至县级层面,构建2004-2019 年浙江省60 个县级行政单位的面板数据,采用Hausman-Taylor 估计和固定效应模型对模型进行检验。结果表明:(1)财政分权在收入、支出和自主度三种表现形式下均与地形复杂度呈现显著正相关关系,地形更为复杂的地区拥有更高的财政分权水平。(2)机制检验发现农业发展和企业规模这两种人类活动能够显著削弱地形对于财政分权的影响。(3)对样本对象进行时空分割,发现以“撤县立市”和“营改增”试点为代表的政策显著弱化了地形因素对于财政分权的影响。

一、文献综述与理论假说

自然因素是人类生产活动的物质载体,是经济活动赖以开展的物质基础。自然因素在人类生活中的最直观体现就是地形因素对地区空间布局的决定性影响。自古以来,山川形便、犬牙交错便是行政区划分割的主要原则,自然山体和河流湖泊基本决定了从省到县各等级政区的行政边界(王开泳、陈田,2018)。优越的自然条件营造出宜居的生活环境,能够促进人口流入,扩大城市规模(王垚等,2015)。关于自然地理因素对经济发展及相关政策制定的影响,已有学者从气候(王铮、张丕远、周清波,1996)、水源(徐彩仙等,2020)、产业布局(王婧、李裕瑞,2016)等角度分析自然环境如何影响地区财富创造。罗庆等(2016)聚焦土地利用问题对县域经济开展研究,发现贫困地区的交通可达性与土地可利用性主要受制于地形条件。“推拉”理论表明适宜的气候环境、良好的地形条件将形成“拉力”吸引人口流入,反之则形成“推力”促使人口流出(王露等,2014)。李升发和李秀彬(2018)发现破碎起伏的地形环境使得区域内山区耕地“边际化”,限制地区农业进一步发展。地形特征对地区主导产业的影响方面,姜秋全等(2012)从产业选址到产业布局再到产城融合层层递进阐释了地形特征对地区产业空间规划形成的影响机制,认为产业在空间上的合理配置将显著提升其产出效率(姜秋全、刘昆轶、陈浩,2012)。

已有大量研究分析了财政分权对于经济社会发展的影响,部分经验研究认为财政分权能够释放经济活力,经济资源的向下配置激发地方政府发展经济的动力,提高经济效率(邓晓兰、刘若鸿、许晏君,2019;童幼雏、李永友,2021)。也有学者将财政分权与“晋升锦标赛”相结合,发现财政分权容易诱发地方保护主义,由此引发市场分割、重复建设和逐底竞争(傅勇、张晏,2007),不利于经济社会高质量发展。分权体制的形成演变与发展受到诸多因素的影响,在政策落地后必然会充分考虑制度作用对象长期以来形成的经济结构、市场类型和文化特点而不断调整,这一切的形成离不开本地自然地理因素对于风土人情的塑造。水土养育了人民,人民形成了社会,构建了市场,形成自下而上的影响通道。财政分权既是自上而下制度设计的结果,也是由下而上根据地区自然禀赋和市场发育不断调整后的结果,因此自然地理因素成为串联起这对相反作用关系的一种可能链接。为此本文从地理因素出发,剖析地形条件对于财政分权形成的影响机理,不仅是对现有文献多从自上而下的垂直行政管理体制来解释财政分权形成机制的一种补充(陶然等,2009),也为继续深入探讨财政分权及其衍生影响提供了有效的工具变量支持。

上述文献为本文提供了坚实的研究积累。在此基础上,聚焦本文所关注的自然地理因素与财政分权间关系问题,可以发现,空间距离的存在使远离政治中心的不同区域居民对中央政府所提供的公共物品产生异质性偏好,地方政府较中央对辖区内居民的偏好了解更加充分(Oates,1972),财政分权程度与辖区内居民对于公共物品的偏好紧密相关(Panizza,1999),而中央政府将部分支出责任给予地方政府,使其结合属地偏好差异降低公共服务供需匹配的难度,因此地方政府在进行基层治理的过程中所具备的信息优势会成为中央政府设计分权体制过程中的重要考量。同时,中央政府对地方公共物品投放能力也是分权体制形成的重要原因。Arzaghi 和Henderson 研究了中央政府会在行政管理成本和公共物品供给的“空间衰减”中进行取舍,其中自然地理因素是“空间衰减”的重要决定因素。在辖区内部地形更为崎岖的区域,物理距离扩大,交流成本提高,辖区内居民偏好差异更大(Arzaghi and Henderson,2005),这一点可以在方言分布上有所体现。从跨区域层面分析,崎岖的地形会大大削弱中央政府在辖区的公共物品供给能力,尤其是在远离行政中心的经济腹地,公共服务随着空间距离增大而加速衰减,为此中央政府会给予地形条件更为复杂的地方政府以更为充分的分权水平来实现自我治理(Hsiang and Jina,2015)。此外,在文化层面,复杂的地势地形会形成独特的空间聚落,由此形成相对独立的自然和人文边界,相对封闭的空间聚集产生相近的文化认同,为自治创造了先决条件(邓大才,2014),自治水平对于后期财政分权的形成也会产生不可忽视的影响。综上,可以发现平坦的地形能够有效实现中央政府的辐射能力,将管辖成本置于可控范围之内;崎岖的地形往往能够形成行之有效的自我治理;最优的分权水平是在合适的距离下能够保证治理的效度和质量的制度安排。据此,本文提出研究假说:

自然地理因素会对财政分权的形成起到重要作用,地形越复杂的地区拥有更高的财政分权水平,地形较为平坦的地区拥有较低的财政分权水平。

二、研究设计

(一)模型设定

县域作为世界第二大经济体的中国基本的行政单元,承载着中国77%的人口和60%的经济活动。为厘清政府间财政关系,验证自然地理因素对于财政分权形成的重要作用,本文考虑选取2004-2019 年浙江省60 个县级行政单位的面板数据用于分析地理因素如何作用于地区财政分权①在此将与县同一行政等级的市辖区排除在样本之外,其原因是相比于县,市辖区的财政更容易受地级市政府干预,分权水平更低。。就地形特征而言,浙江全省陆域面积10.55 万平方千米,其中山地和丘陵占总面积的70.4%,平原、盆地、河流和湖泊仅占29.6%,素有“七山二水一分田”之称。浙北有着杭嘉湖和宁绍平原,浙西浙南存在着大量丘陵地带,沿海拥有数目众多的岛屿。相对丰富的地形单元使浙江省成为良好研究样本。截至2019 年,浙江省年末常住人口5850 万人,下辖11 个地级市,下分90 个县级行政区,全年国内生产总值达到62352 亿元。财政方面,一般公共预算收入为7048.00 亿元,一般公共预算支出为10052.99 亿元,主要呈现以税基共享、统一税率征收之后实行按比例分成的特征(汪彤,2021)。综上,浙江省庞大的经济体量、体系化的财政制度与复杂多变的地形特征使其成为符合本文研究要求的理想样本。在此参考Schakel(2010)的做法,设置如下计量模型:

其中decentralizationit为第i 个县级行政单位在t 时期的财政分权水平,fragit表示地形复杂度,controlit表示一系列控制变量。μi和εit分别表示个体固定效应和随机扰动项。

(二)变量描述

1.被解释变量

①观察两组患者的遵医性、疾病相关知识掌握程度及满意度。②记录患者住院期间和出院随访的遵医性,制定患者满意度调查表:100分为满分,大于90分为非常满意,80分-90分为满意,<80分为不满意。非常满意率+满意率为总满意率。

样本所选区域浙江拥有全国最高的县级支出分权水平(童幼雏、李永友,2021),其域下县级行政单位承担大量的经济职能,使用县级数据能够更加准确细致地识别地理因素对财政分权的影响机理。为剔除行政管理体制差异对估计结果的误读,未将样本中地级市中的市辖区置于样本内。为减少样本期内行政区划调整对估计结果的影响,选择2004 年作为样本时间起点①2003 年,原绍兴县与越城区、南浔区与吴兴区的行政区划调整,为截至样本期末涉及人口规模和行政区面积最大的区划调整。。关于财政分权水平的度量,本文参考Martinez 和Timofeev(2009)的做法,将财政分权定义为收入分权、支出分权和财政自主度,其中收入分权(fd1)和支出分权(fd2)用当年财政收入和支出与当年GDP 的比值加以衡量,财政自主度(fd3)用财政支出与财政收入的比值加以表示,用于反映地方财力解困状况。

2.解释变量

根据前文的理论分析,地理因素对于土地利用方式存在约束,进而影响地区财政分权。为有效表达浙江省的自然地理特征,本文参考Bacarreza et al.(2017)和王琛智等(2018)的做法,选取坡度、高程与地形起伏度三个地形因子作为地理因素的代理变量。地理信息数据来源于中国科学院资源环境科学数据中心提供的2015 年中国县级行政边界数据,依靠CGCS 国家大地坐标系对矢量和栅格数据进行坐标变换,通过ASTER GDEM 30M 分辨率数字高程数据分析浙江省各县级行政区划内地形坡度,并根据中国土地利用标准的耕地坡度分级方法对全国县域经济发展水平分布态势进行统计,其坡度分级策略为≤2°、2°~6°、6°~15°、15°~25°、>25°共 5 个坡度区间,用平原、平坡和缓坡的土地面积所占区域的比重来衡量地区坡度状况。使用县级行政区域内海拔高度的均值作为高程代理变量,地形起伏度表示一定范围内的海拔变化,使用区域内高程极差作为地形起伏度的代理变量。坡度、高程和地形起伏度均为地形复杂度的正向指标,对上述指标标准化后,运用熵值赋权法对其进行加权汇总,形成一个标准化无量纲指数(frag1)②在前期的实证准备中也做了基于实际度量指标的估计,分别以坡度、高程和地形起伏度作为地形复杂度的代理变量,同时遵循文中的处理办法,采用固定效应模型,对充当地形复杂度的代理变量与当地公路总里程相乘生成的交互项进行回归,与此同时采用Hausman-Taylor 估计方法逐一进行回归。结果发现,三者符号方向与显著性水平与合成指标基本一致,由此可以发现采用熵值法对分列指标进行归一化处理对于模型估计结果与合成后的地形复杂度指标间不存在显著差异,加之坡度、高程和地形起伏度三种地形因素的变化方向对于财政分权的影响是一致的,因此本文考虑将三者合成为地形复杂度进行估计,以简化后续实证分析。,地形复杂度数值越小,表明地形越平坦;反之,表明地形越崎岖。

3.控制变量

为尽可能减少因遗漏变量而造成的估计结果偏差,本文从浙江省统计年鉴中整理了县级层面的经济社会指标来缓解这一问题。财政分权水平一般伴随着地区经济发展水平提高而上升,一种解释是在经济发展水平提升后,地方政府能够拥有更为充分的财政能力去做出合理的施政选择,为此引入经济发展水平(econ)来刻画地区的经济发展状况,采用人均国内生产总值加以度量。此外本文还控制了工业化水平、对外开放度、土地面积、人口规模等变量。采用第二产业增加值与GDP 的比重表示工业化水平(ind);对外开放度(open)采用当年汇率换算后的外商直接投资额与GDP 的比值表示;用行政区土地面积和常住人口占地区总人口比重分别表示土地面积(land)和人口规模(pop)。控制变量所需数据均来源于《中国县域经济统计年鉴》和《浙江统计年鉴》。

三、实证结果与评析

(一)基准回归

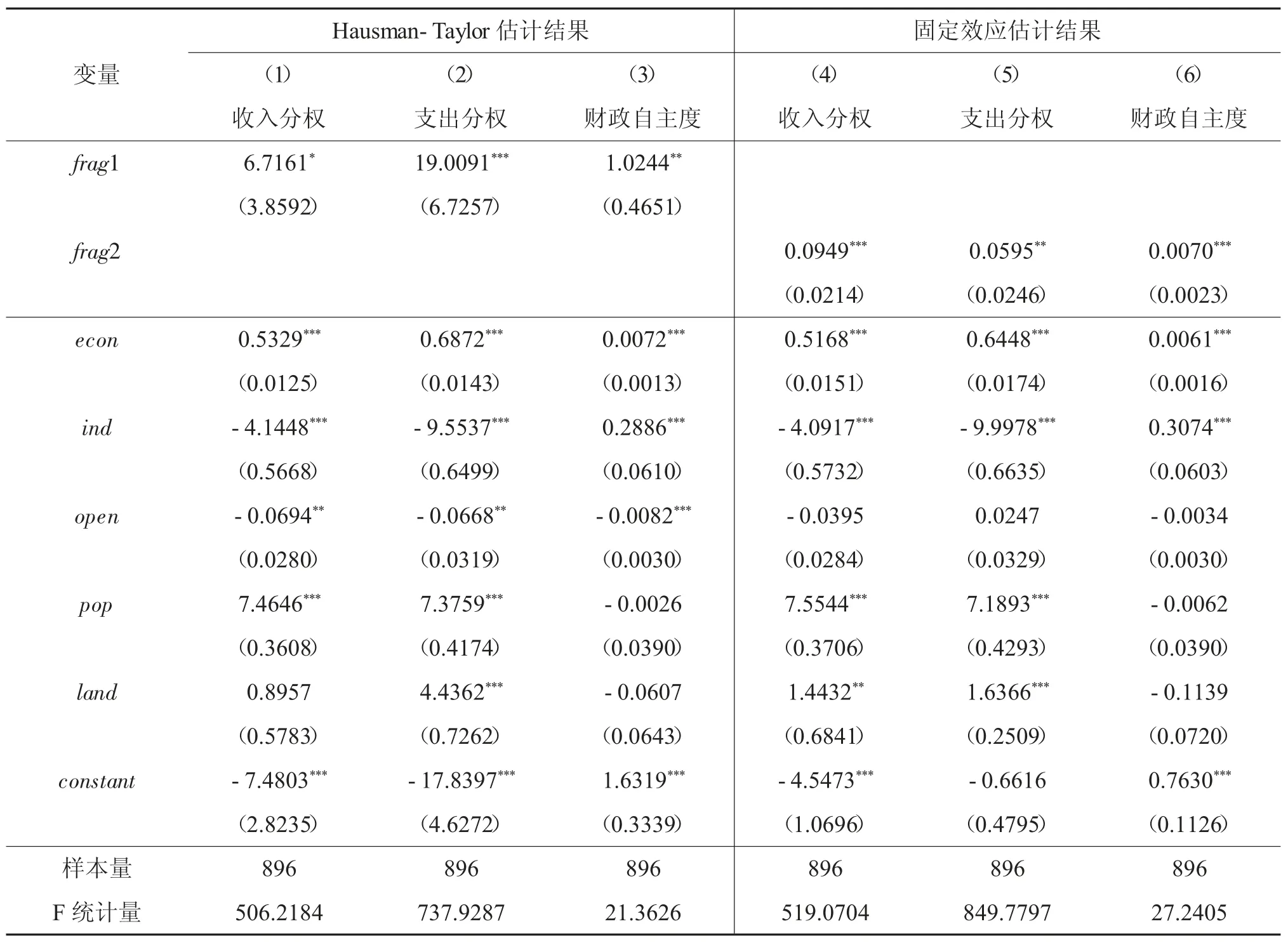

在估计方法的选择中,由于解释变量地形复杂度是一个存在个体差异的跨时不变变量,其他变量随时间变化而变化由此构成面板数据,如果采用固定效应模型进行估计,将无法估计地形复杂度对于财政分权的影响。如果采用随机效应模型,则需要满足个体效应与所有变量无关。在此本文采取两种方法来解决这一问题,一是将地形复杂度(frag1)与当地公路总里程(road)交乘生成交互项(frag2)由此来生成时变变量,进而使用固定效应模型进行估计。二是参考宋小宁等(2015)的方法,采用Hausman-Taylor 估计方法来解决面板数据中存在跨时不变变量情形时的估计问题,对原有地形复杂度(frag1)进行估计。上述方法均在模型(1)中加以实现。

表 1 是根据模型(1)进行估计的基准回归结果,其中(1)-(3)列是采用 Hausman-Taylor 估计得到的回归结果,(4)-(6)列为生成交互项后采用固定效应估计后的回归结果。无论采用何种估计方法,地形复杂度与财政分权的三种不同形式均呈现显著的正向关联,说明地理因素在财政分权形成过程中起着重要作用,地理条件越是复杂的地区拥有更高的分权水平,这验证了之前的理论假设。地理因素影响财政分权形成的一个重要渠道是交易成本。地形阻隔增加人员流动、政令传达、经贸往来运输的成本,加速了地形单元为外化、人文特征为内核的区域聚落形成。不同区域的居民在偏好上的诸多差异形成显著的区域特性,促使中央政府采取权力下放的分权体制来实现有效治理。进一步观察控制变量对于财政分权的影响,可以发现,用以表示经济发展水平的人均实际GDP 的系数均在1%的显著性水平为正,说明经济发展水平的确是地方政府争取财政主动权的重要筹码,经济越发达,所拥有的分权水平也越高。以第二产业为表征的工业化水平对收入分权和支出分权有着显著负向影响,对财政自主度有着显著正向影响。对外开放度与财政分权基本呈负相关关系,这一点与Letelier(2005)的观点一致,对外开放程度较高的地区一般呈现出外资企业集中布局的产业形态,地方政府通常会采取税收减免和土地使用优惠吸引外资流入,这将一定程度上弱化外资企业对于本地财政的贡献程度。无论是收入分权还是支出分权,人口规模越大,分权水平越高。土地面积与财政分权也呈现显著正相关关系,人口多寡、土地面积大小直接反映地区的行政等级高低,其背后是不同级别行政区享有的政策资源差异,高等级行政区在分权体制下拥有更多话语权,因而享有更高的分权水平。

表1 基准回归估计结果

(二)进一步讨论

在已验证自然地理复杂度对地区财政分权水平有着显著正向作用后,本部分采用中介变量检验自然地理因素对财政分权的影响路径。已有文献在农业现代化与工业发展关系的研究过程中阐述自然地理条件对农业机械化水平的区域差异和制造业的空间布局起着重要作用(周晶、陈玉萍、阮冬燕,2013;张杰、唐根年,2018),因此,本文从农业发展、企业规模两个方面来刻画自然地理因素如何通过作用于经济发展从而对分权水平产生影响。在此参考丁任重等人的方法(丁任重、许渤胤、张航,2021),引入农业发展(agriculture)、企业规模(industry)与地形复杂度的交乘项,建立如下模型对机制进行检验:

1.农业发展

为考察自然地理环境是否会通过作用于农业发展进而影响地区财政分权水平,采用人均农作物总播种面积作为地区农业发展水平的代理变量,参考Discacciati et al.(2019)的做法,对潜在的中介效应进行检验。表 2 中的(1)-(3)列是模型(2)的估计结果,观察表 2 中(1)-(3)的估计结果可以发现,引入农业发展作为机制变量后并未改变地形复杂度对财政分权的正向影响及其显著性水平。进一步观察,交乘项系数显著为负可以表明农业发展可以弱化地形起伏对财政分权的正向影响。可能的解释是持续的农业生产活动可以对原有崎岖的地形加以改造,弱化地形对分权的成因影响。

2.企业规模

已有研究表明地理因素对于经济活动尤其是辖区内产业布局有着举足轻重的影响(曹小曙、徐建斌,2018),而以企业发展为具体表征的产业布局又会对分权产生影响(才国伟、黄亮雄,2010)。为此本文采用规模以上企业数量的对数形式作为县域企业宏观发展状况的代理变量,观察表2 中的(4)-(6)的估计结果,与农业发展类似,可以发现引入企业规模后所生成的交乘项不会改变财政分权与地形复杂度间的正向关联,且交乘项系数均在1%的显著性水平下为负,说明随着企业规模的扩大,地形分隔对分权水平的促进效应在递减。一种解释是:工业企业的发展壮大背后是交通基础设施条件大幅改善(刘民权,2018),“百里之县、千里之郡、万里之州”,交通可达性的提升缩短因地形阻隔而扩大的地理距离,有效提高了行政管理效率,主要体现在中央对地方的控制力,进而引起分权水平的下降。

表2 机制分析

(三)内生性问题

在估计地形复杂度对财政分权影响结果的过程中,政府可能会在地形相对崎岖的地区增加基础设施投资作为倾向性财政政策以刺激当地经济发展,进而产生双向因果影响,由此可能产生内生性问题,以致估计结果产生偏误。为解决这一问题,在此根据Wei Chen 等人的做法(Chen et al.,2020),采用明代驿站作为工具变量来解决内生性问题导致估计结果的有偏和不一致。一方面,明代浙江驿路于洪武年间开始部署修建,主要职能为传递文书、上报军情和运输物资,从而提升国家对于地方的控制力,是否曾经有明代驿路通过不受当代经济因素影响,因此选取明代驿路满足工具变量的严格外生性要求;另一方面,工具变量需要满足与解释变量的高度相关性。结合地理特征,浙江驿路的选择和驿站的设置主要考虑网状水网和丘陵山岙。由于流水的冲积作用,水网密布的地区中地形单元以平原为主,地势较为平坦,驿路基本沿河道堤岸设置;在丘陵山岙地区,驿站间的驿路会选择坡缓且步行距离近的路线。可以充当地形复杂度的工具变量用于克服内生性问题。综上可知,驿路驿站主要从自然地理因素出发考察路线的选择、站点设置的成本和通行性,因此与地形复杂程度高度相关,且历史的道路规划不易受财政分权等当前的经济现象影响,在本文的研究框架下可以充当合适的工具变量。数据层面本文选取哈佛Worldmap 中明代驿路路线图中的浙江部分。

表3 是采用二阶段最小二乘法对原有模型重新估计的结果,观察表3 中的(1)-(3)列,LM 检验结果拒绝了不可识别检验的原假设,即工具变量与内生解释变量高度相关,Cragg-Donald Wald F统计量表明上述结果均接受不存在弱工具变量的问题。可以发现,选取历史道路作为工具变量对地形复杂度进行内生性控制后,地形复杂度的回归系数依旧高度显著且符号与表1 保持一致,进一步验证了原估计结果的可靠性。

表3 基于工具变量的估计结果

(四)异质性检验

1.撤县设市

长期以来,中央—省—市—县—镇的五级政府层级结构促进了中国经济走上工业化和城市化的快车道(邵朝对、苏丹妮、包群,2018)。较为发达的县级单位亟须获取与城市建制相匹配的管理权限,浙江地区尤甚。撤县立市进一步下放了行政权力,并向下倾斜了经济资源(唐为,2018),具体体现在城市维护建设税的地方财政计提比例提升和灵活出让土地带来的财政收入提升(范逢春、周淼然,2021),此外县级政府项目审批规划在撤县设市后也被下放至县级政府,这一权力的转变更像是由相对独立的县域管理模式向更为集权的市域管理模式转型的体制重构(张莉、皮嘉勇、宋光祥,2018)。为检验这一制度转变在地理因素影响财政分权结构的过程中可能产生的效应,根据撤县设区和撤县设市设立名单进行样本重组进行分组回归。

表4 汇报了考虑撤县设市对原有估计结果的异质性影响,可以发现撤县设市并未改变地形复杂度对财政分权的影响方向,只是削弱了地形复杂度对财政分权的影响程度。撤县设市所带来的行政权力下放和经济资源的转移,使得地方政府拥有更多项目审批权限和更为灵活的机构设置,并且通过税收减免、招商引资、城市建设等方式突破固有的地理环境对于地区分权水平的桎梏。

表4 撤县设市对估计结果的异质性影响

2.营改增

本文所选取的研究对象浙江省于2012 年启动“营改增”试点,并于2016 年全面实施。我们根据“营改增”试点发生时间2012 年对样本进行时间上的分割,表5 汇报了根据是否试点“营改增”对原有估计结果的分组影响,可以发现政策试点后地形复杂度对于不同形式表征的财政分权影响在绝对值上均有下降,反映出人为的政策调整能够弱化自然地理因素对财政分权的影响程度。一方面“营改增”产生的增值税由中央采用转移支付的方式返还给地方政府。在此之后,重新确立分成比例后的地方政府的收入体系更能体现中央政府的意志,因此分权水平呈下降趋势。另一方面,“营改增”试点作为一项结构性减税政策,能够直接降低企业税负激发企业活力(陈钊,王旸,2016),企业的蓬勃发展为地方政府提供持续且充沛的税收基础,这为地方政府有效履行其支出责任提供财力保障,从而扩大公共服务来缓解地理条件对财政分权形成的前置影响。

表5 “营改增”对估计结果的异质性影响

四、结 论

本文选取2004-2019 年浙江省60 个县级行政单位的面板数据,采用Hausman-Taylor 和固定效应模型对地理复杂度与财政分权间的相关关系进行估计。研究发现:财政分权的形成与自然地理因素紧密相关。崎岖地形下地理阻隔所形成的空间距离增加中央政府直接管理的管辖成本,促使中央政府采取权力下放的分权体制来实现有效治理,地形复杂度更高的地区其财政分权水平也越高。这一结果在工具变量介入下的内生性检验中也依旧成立。进一步发现,自然地理条件是农业生产和工业布局的重要环境考量因素,人类活动下农业发展和企业规模也会富有能动性地改变地理条件的不利影响,弱化地形对财政分权的影响。此外,本文选取撤县设市和增值税试点这两个政策,分别从空间分布和时间延续两个维度对总体样本分割进行异质性检验,通过机制分析和异质性检验发现,在尊重自然规律的前提下,这两项政策实施均能有效削弱自然地理因素对于财政分权的原发影响。

根据以上研究结论提出如下启示:首先,将自然地理因素应用于财政分权体制的解构有其独有的优势,以地形为代表的自然地理因素会通过影响地理距离对社会体制形成及经济发展发挥重要作用,人为的制度设计与政策安排的形成除却经济社会因素影响,还与诸如地形等自然因素息息相关。其次,在县域层面的公共物品供给实现问题上,地方政府较中央政府具有天然的信息优势,亟须建立权责清晰、财力协调、区域均衡的财政关系。具体而言,一方面,充分发挥激励作用,完善政府间财政收入分配方案,缓解因地理空间距离而产生的政策缺失;另一方面,遵循平衡原则,中央政府承担更多的公共性财政支出,加大转移支付均等化力度,强化中央政府对“山川阻隔”地区的控制力,解决因空间距离增大而产生的“权力真空”。最后,良好的制度设计和政策引导能够有效缓解地理障碍对财政分权的先期影响。地方政府应根据自身自然地理环境与资源禀赋,在自然环境承载容量范围内开展生产开发活动以营造适配的财政关系,以此来增强自身发展的内生动力,实现财政制度与地方生态经济协调可持续。

猜你喜欢

当代工人(2022年5期)2022-03-31

中国惯性技术学报(2019年6期)2019-03-04

近代史学刊(2018年2期)2018-11-16

中央民族大学学报(自然科学版)(2017年2期)2017-06-11

中国市场(2016年44期)2016-05-17

火控雷达技术(2016年3期)2016-02-06

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

浙江理工大学学报(自然科学版)(2015年10期)2015-03-01