家族控制型与非家族控制型家居企业盈利模式分析

2022-05-10 12:00沈宁宁曾杰杰陈晓丽

中国林业经济 2022年3期

沈宁宁,曾杰杰,陈晓丽

(南京林业大学 经济管理学院,南京 210037)

1 引言

近年来,家居行业成长迅速,产业融合趋势开始显现,发展前景广阔。但受上游房地产行业发展不景气、原料及人工成本上升等因素影响,家居企业盈利能力有所欠缺[1]。而盈利作为企业经营的出发点和落脚点,是家居企业追求的终极目标。因此,如何构建适合家居企业的盈利模式,帮助企业提升利润则成为管理者们需要首先考虑的问题。

通过梳理既往研究发现,学者们大多认为盈利模式的本质就是企业在创造价值。如斯莱沃斯基(1998)指出盈利模式是企业创造价值的源泉,应在客户选择、价值获取、战略决策和业务范围四方面予以关注[2]。戴天婧和张茹(2012)、汤谷良(2021)也指出通过选择选择合适的盈利模式,可以助力企业实现利润最大化[3-4]。李新春(2018)和胡加明(2020)认为控制权能够使得企业在资源分配上产生差异,因而是影响企业盈利的重要因素[5-6]。同时,家居业务范围较广,业务领域涵盖建材、家纺、家具制造以及装饰等,内部行业特征的差异性也会引导企业盈利发生变化[7-8]。

为此,本文拟通过研究家居上市公司盈利情况,甄别不同控制类型的上市公司之间是否存在盈利模式差异。并根据其盈利特征提出相应的发展建议。

2 家居行业盈利模式分析

2.1 样本企业筛选

家居行业源于家具制造,如今还涵盖家纺、板材、装修等业务。因此,本文将家居企业定义为:以家具、家纺、装修等为主营业务,其他为辅助业务,且家居收入需占总收入50%以上的企业。在样本中剔除研究期间净利润为负值的样本公司;剔除ST、*ST公司和数据缺失样本。

我国家居行业早期发展政策限制少,进入门槛低,民营企业和家族企业投资相对集中,近年来资本形式多样化,非家族控制型企业队伍发展壮大。与非家族控制型企业相比,家族控制型企业存在强大的血缘关系和管理层的内部凝聚力,为了实现长期价值,管理层通常会更积极地参与经营管理,在盈利能力和经营收益方面更加具有优势[9]。因而在实际研究时对样本企业进行家族控制型和非家族控制划分。划分条件如下:以实际控制人或家族持有股权50%为分界线,结合家居企业上市公司特征将家族控股企业界定如下:①个人或是具有姻亲关系或三代以内血缘关系的家族能够参与企业经营管理;②持有公司50% 所有权;③能够追溯到企业实际控制人为个人或具有紧密联系的家族成员。若未满足上述条件之一的企业则界定为非家族控制型企业。

2.2 ESLT企业盈利方式判别模型

研究企业盈利方式有很多方法,有杜邦定量分析(卿放,2003;马春华,2012)[10-11]、主成分分析(关勇军,2010;赵冻连,2013)[12-13]、回归分析等方法。对于家居企业盈利分析,一般选用资产收益率(张妍妍、李越秋,2018)、销售利润率(李婧、贺小刚,2010)、资产周转率(舒谦、陈志亚,2018)等指标。综合以上,参照卿放(2003)与张璠(2009)的ESL模型[10],加上税收效应(T),构建了家居企业ESLT盈利模型。以净资产收益率作为判别盈利能力的标准,由ESLT四因子综合而成,各盈利因子的不同组合得以呈现家居企业不同的盈利模式。具体模型如下:

营业创利率(E)× 资产周转率(S) × 财务杠杆乘数(L) × (1-所得税率)(T)

即:ROE=E×S×L×T

(1)

①营业创利率(E)反映企业在市场中的揩油能力;

②资产周转率(S)反映企业利用资产周转获得利益的速率;

③财务杠杆乘数(L)反映企业资产各组成结构占比以及企业利用债务获得收益的程度;

④税收效应(T)反映企业税务情况。

2.3 样本企业描述性分析

本文筛选2016—2020年35家符合条件的A股上市公司年度数据。根据控制形式将样本分为家族控制型与非家族控制型企业,对净资产收益率进行非参数检验,结果发现净资产收益率(ROE)显著性极小值,均小于0.05,拒绝H0,说明家族企业和非家族企业在盈利能力上存在显著差异,可以进行分组讨论。盈利模式各因子分析见表1。

表1 家族与非家族企业主要变量比较

从表1中能够发现,除资产周转率(S)以外,家族企业在其他三个因子层面表现均好于非家族企业,因而家族企业的ROE均值大于非家族企业,表明家族企业在整体上盈利能力好于非家族控制型企业。

2.4 样本分组的非参数检验

本文选定家居企业业务涵盖家具制造、家纺以及材料装修等产业链环节,现根据主营业务情况,将样本企业分四组进行行业盈利差异分析。

首先将非家族控制型企业按主营业务进行分组,将净资产收益率进行中位数非参数检验,发现显著性极小值0.000小于0.05,拒绝H0假设,进一步进行独立样本的克鲁斯卡尔-沃利斯检验,显著性极小值0.000小于0.05。因此家族企业中各组间的净资产收益率存在显著差异,可按照主营业务进行分组分析。

从表2中可以发现,非家族控制型家居企业ROE均值为0.099,中位数值0.091。各行业盈利能力有所不同。其中:板材行业净资产收益率均值为0.136,中位数为0.161,高于家居业总体样本水平,属于较高盈利组别;家具制造企业净资产收益率均值为0.102,中位数为0.092,盈利能力次于板材行业;家纺企业净资产收益率均值为0.094,中位数为0.118;建筑企业净资产收益率均值为0.087,中位数0.075,低于非家族控制型家居企业中位数水平,属于低盈利组。

表2 非家族企业盈利因子分析

以净资产收益率ROE平均值为衡量指标,四个行业排名为:板材型企业>家具制造型企业>家纺型企业>建筑材料及装修企业。

同样地,将家族控制型企业按主营业务分组,将净资产收益率进行中位数非参数检验,中位数为 0.136 8,卡方统计量为12.465,显著性极小值0.006小于0.05,拒绝H0假设。进一步进行独立样本的克鲁斯卡尔-沃利斯检验,显著性极小值0.000小于0.05;因此各组间的净资产收益率存在显著差异,可按照主营业务分组分析。

根据表3,家族控制型家居企业ROE均值为0.126,中位数值0.137。各个行业之间盈利水平存在差异。家具制造企业净资产收益率均值为0.186,中位数为0.193,属于较高盈利组别;家居卖场和家纺企业均值均为0.119,中位数为0.120,盈利水平次于家具制造业;墙体材料及装修企业净资产收益率均值为0.091,中位数为0.084,低于家居行业总体水平,盈利能力最弱。

表3 家族企业盈利因子分析

以净资产收益率ROE平均值为衡量指标,家族控制型企业排行为:家具制造型企业>家居卖场型企业=家纺型企业>建筑材料及装修型企业。

2.5 家居企业盈利模式分析

贡献率是权衡上市家居经济效益的一个重要指标,能够分析各因素对企业经济利益的作用程度。现根据ESLT模型,辨别各因素对企业盈利能力贡献率的大小。

2.5.1 非家族控制型企业盈利模型分析

在非家族企业分组的基础上,计算ESLT模型的4个因素:在各个企业中对净资产收益率的作用效果。

根据表4可知,非家族控制型企业中,整体财务杠杆乘数贡献率最大,营业创利率贡献率最小,说明非家族控制型家居企业首选举债方式获利,但揩油能力不足。

表4 非家族控制型企业盈利模型分析

板材企业中,丰林集团盈利模式为LTSE,其他企业则偏向于LSTE,说明板材企业倾向于通过借力和提升周转率来增加盈利。

家纺企业盈利模式偏向LTSE模式。除财务杠杆乘数因子以外,罗莱生活资产周转率最佳,孚日股份和梦洁股份更多利用税收效应获利。

家具制造业中,除德尔未来盈利模式为TSLE外,其他企业倾向于举债获利。索菲亚和永艺股份偏向于靠提升资产周转速度获利,嘉寓股份和美克家居偏向于利用税收效应获利。

建材装修行业盈利模式一致表现为LTSE。东方雨虹和金螳螂综合利用各因子,盈利能力居于行业上游。全筑股份各因子贡献率差异大,揩油能力较弱。

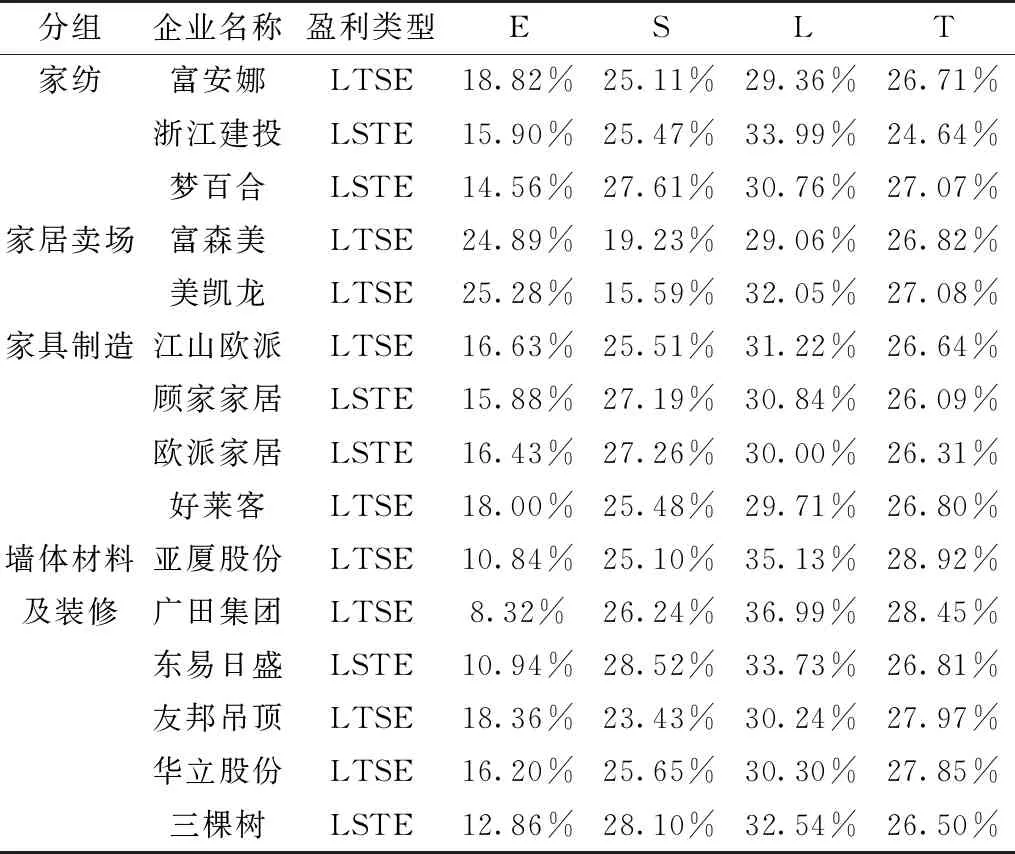

2.5.2 家族控制型企业盈利模式分析

在家族企业分组的基础上,计算ESLT模型的4个因素对净资产收益率的作用效果,结果如表5所示。

表5 家族控制型企业盈利模型分析

根据表5可知,非家族控制型企业中,整体财务杠杆乘数贡献率最大,营业创利率贡献率最小,说明非家族控制型家居企业也是首选举债方式获利,揩油能力有待提升。

在家纺行业中,富安娜盈利模式为LTSE,其余为LSTE。除财务杠杆乘数贡献率(L)之外,富安娜税收效应贡献率略高于总资产周转率贡献率。浙江建投各因子贡献率差异大,且揩油能力不足,盈利能力较低。

在家居卖场中,企业盈利模式为LTSE。美凯龙虽然资产周转率不及富森美,但是在其他因子方面利用较好,近年来营收靠前。

在家具制造企业中,企业盈利模式基本为LTSE和LSTE,与非家族企业盈利模式类似,说明在家具行业中,除财务杠杆乘数贡献之外,上市公司更倾向于使用资产周转及税收效应获利,在市场中的揩油能力存在欠缺。

在墙体材料及装修行业中,除东易日盛和三棵树为LSTE盈利模式之外,其他企业表现为LTSE模式。广田集团虽然揩油能力最弱,但是其他因子方面表现较为突出,因而盈利能力较为强劲。

3 结论与建议

本文研究了家居行业的盈利模式,辨别上市家居企业盈利能力存在以下差别:在净资产收益率层面,家族控制型家居企业的盈利高于非家族控制型家居企业。在不同控制水平下,细分行业的盈利能力也有所侧重:在非家族控制型企业中,板材企业盈利居于上游,举债力度最强;其次为家具制造业;家纺企业和建筑材料企业盈利能力有待提升。在家族控制型企业中,家具制造型企业整体净资产收益率最高,居于上游;家居卖场和家纺企业盈利能力紧跟其后,建筑材料企业盈利能力最弱。探究盈利模式,发现家族控制型企业与非家族控制型企业相似:家居上市企业大都首选举债(L)作为获利手段;其次通过税收效应(T)或资产周转速度(S)获利,揩油能力(E)不足,未成为其获利的主要手段。

现如今,我国上市家居企业品种雷同较多,市场竞争力大,营业创利率表现不佳,说明企业目前的经营模式难以实现持续获利。因此家居企业需有意识地转变其发展模式,通过聚焦产品质量、成本、销售渠道等途径调高其盈利贡献率。

另外,研究结果显示不少家居企业擅长利用举债获利,虽然这样可以使企业实现保持现金流和获取一定的杠杆收益,但是资产负债比率高,容易导致财务风险上升,对企业的社会信誉造成负面影响,不利于企业实现持续稳定发展。因此家居上市公司需要根据自身的发展情况,合理确定内部项目所需要的资金额度,有计划地调节长短期资产负债水平,避免盲目扩大负债给企业带来财务风险。

猜你喜欢

今日财富(2022年11期)2022-05-05

教育周报·教研版(2021年11期)2021-06-30

消费导刊(2018年10期)2018-08-20

海外星云(2016年12期)2016-06-29

声屏世界(2015年2期)2015-03-11

声屏世界(2015年5期)2015-02-28

读与写·下旬刊(2014年6期)2014-08-07

会计之友(2014年18期)2014-07-31

声屏世界(2014年6期)2014-02-28

青年文摘·上半月(1995年5期)1995-01-01