集体建设用地基准地价评估方法研究

2022-05-10 08:47:02白国莲张惜伟赵欣宇呼日瓦

山西农经 2022年7期

□白国莲,张惜伟,赵欣宇,呼日瓦

(内蒙古师范大学地理科学学院,内蒙古 呼和浩特 010022)

在集体经营性建设用地市场日益完善、相关政策法规不断实施、集体建设用地入市的背景下,对集体建设用地基准地价的研究日益丰富,集体建设用地基准地价评估方法也逐渐增多。齐小军(2009)采用成本逼近法和剩余法评估都江堰市集体建设用地基准地价。陈丹怡(2019)、单胜道和蔡国平(1999)说明了收益还原法、成本法、剩余法及市场比较法等评估方法的运用范围。程永杰(2019)采用修正法评估集体建设用地基准地价。庞学珺等(2021)运用心理账户理论,提出了集体建设用地评估的方法。徐启薇和冯友建(2019)通过实证研究得出,在评估集体建设用地基准地价时权能修正法是有效的。

需要注意的是,集体建设用地基准地价评估方法仍处于探索阶段,未形成评估体系。集体建设用地与国有建设用地在权能、区位条件等方面有所区别,并且集体建设用地评估缺乏市场资料,不能完全参照国有土地评估体系,需探索适用于集体建设用地基准地价评估方法。本研究以锡林郭勒盟正镶白旗为例,探讨缺少市场样点的情况下,采用比例系数法和权能修正法测算集体建设用地基准地价是否合理,以期为集体建设用地基准地价评估提供参考依据。

1 研究区概况与数据来源

1.1 研究区概况

正镶白旗位于内蒙古中部、锡林郭勒盟西南部,地理坐标为N42°05′27″~43°01′01″,E114°15′51″~115°55′55″。正镶白旗属中温带半干旱大陆性气候,风大沙多、降水少而分布不均,海拔1 035~1 759 m,地势南高北低。正镶白旗属牧业旗,辖2 镇、3 苏木,包含77 个行政村、7 个居委会、1 个国有林场及1 个种畜场。2020 年末,正镶白旗常住人口4.3 万人,地区生产总值为26.8 亿元,比2019 年增长13.5%。正镶白旗土地总面积为625 428.22 hm,其中商服用地面积为44.18 hm、宅基地面积为516.35 hm、工业用地面积为135.32 hm。

1.2 数据来源

通过实地调研,获取研究区商服用地、工业用地和宅基地隐性交易的年租金、年收入、占地面积、建筑面积、流转时间等相关交易资料。从正镶白旗自然资源局收集集体建设用地入市交易台账、房屋出租资料、征地区片综合地价等资料,并收集土地利用现状图、行政区划图、土地利用总体规划图等图件资料。

2 研究方法与研究思路

2.1 研究方法

2.1.1 比例系数法

比例系数法是指采用国有建设用地基准地价各级别间的地价比例系数,测算集体建设用地各级别地价。其前提是采用成本逼近法将工业末级地价格测算得出。成本逼近法的测算原理是根据《城镇土地估价规程》(GB/T 18508—2014)规定。成本逼近法适用于土地市场发育滞后、交易量少的地区。由于成本逼近法只以成本为标准,忽略了现金收益,因此采用成本逼近法还需要有一个基本前提,即估价对象土地的取得、开发利用须与周边土地相类似且成本与收益相等或相差不大。由于正镶白旗市场发育程度较低,集体建设用地范围内各类用地样点资料很少,根据外业调查农民集体土地的征地补偿信息,采用成本逼近法测算工业末级地基准地价。

式中:为土地价格,A为土地取得费,A为土地开发费,为税费,为利息,为利润,为土地增值收益,P为土地成本价格。

2.1.2 权能修正法

在土地使用权作为特殊商品进入市场时,价格的确定与产权的明晰是其核心问题。具体来说,国有土地的权能有处分、收益、使用、占有;集体土地在具有收益、使用、占有权能的同时,仅有部分处分权。也就是说,与国有土地相比,集体土地产权并不完整。现阶段集体建设用地流转刚开始,没有土地交易案例,存在隐形土地市场,使国有土地与集体土地在政策支持度、市场交易完善性方面有较大差异。综上,从权利完整性、市场交易完善性、政策支持度3 方面展开修正,进而得到集体建设用地基准地价。

2.2 研究思路

根据研究区实际情况,基于集体建设用地缺少样点不能完全参照国有建设用地基准地价评估方法,因此运用权能修正法、比例系数法来对集体建设用地基准地价进行确定。以研究区国有建设用地市场相较于其他镇苏木成熟的明安图镇为例,测算集体建设用地基准地价。在研究与剖析的进程中,借助于以下两种方法来进行评估。第一,用成本逼近法测算工业末级地基准地价的前提下,利用国有建设用地各级别间基准地价比例系数,推算出集体建设用地基准地价;第二,基于集体和国有建设用地权能差异,利用权能修正法测算集体建设用地基准地价。将两种方法的均值作为最终基准地价。

3 结果与分析

3.1 比例系数法测算结果

3.1.1 成本逼近法

根据研究区农民集体土地的征地补偿信息,采用成本逼近法测算工业末级地价格,步骤如下。

第一,土地取得费。根据《内蒙古自治区人民政府办公厅关于公布实施自治区征地统一年产值标准和征地区片综合地价的通知》(内政办发〔2020〕16 号文件),征地区片综合地价标准为3 905 元/667 m(牧草地),即4 元/m。

第二,土地开发费。研究区工业用地基准地价评估设定的土地开发程度为“四通一平”(通路、通上水、通电、通信,场地平整),即土地开发费为25 元/m。

第三,相关税费。工业用地主要是占用草地,相关税费取草地占用税,为22 元/m。

第四,利息。土地开发周期1 年,利率按一年期贷款利率4.35%计,计利息时土地取得费按常规一次性支付处理,开发费则按分期均匀投入计算,得利息为1.67 元/m。

第五,利润。调查土地开发投资回报率和区域开发建设用地平均利润率,综合考虑社会经济增长率,评估土地开发的年投资回报率取为10%,得投资利润为5.1 元/m。

第六,土地增值收益。土地开发后的增值收益归属于土地所有者,本次土地收益率按照研究区当地经济发展水平确定为10%,得土地增值收益为5.7 元/m。

第七,年期修正系数。工业用地法定最高使用年期为50 年,年期修正系数为0.96。

第八,计算有限年期土地价格。地价=(4+25+22+1.67+5.1+5.7)×0.96=60.93 元/m。

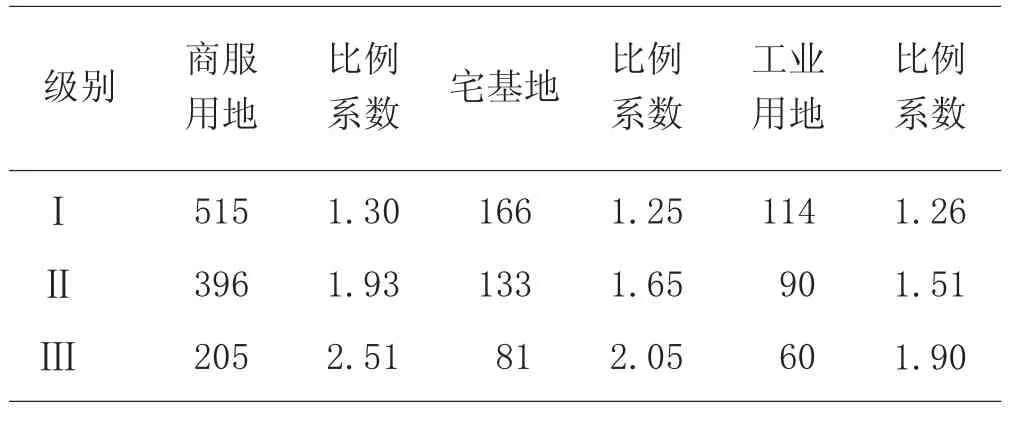

3.1.2 采用比例系数法测算集体建设用地基准地价

用成本逼近法确定的是末级工业用地的成本价。利用国有建设用地基准地价各级比例系数,推算确定一级工业用地、商服用地与工业用地基准地价见表1。

表1 基于比例系数法的集体建设用地基准地价 单位:元/m2

3.2 权能修正法

3.2.1 因素因子与权重的确定

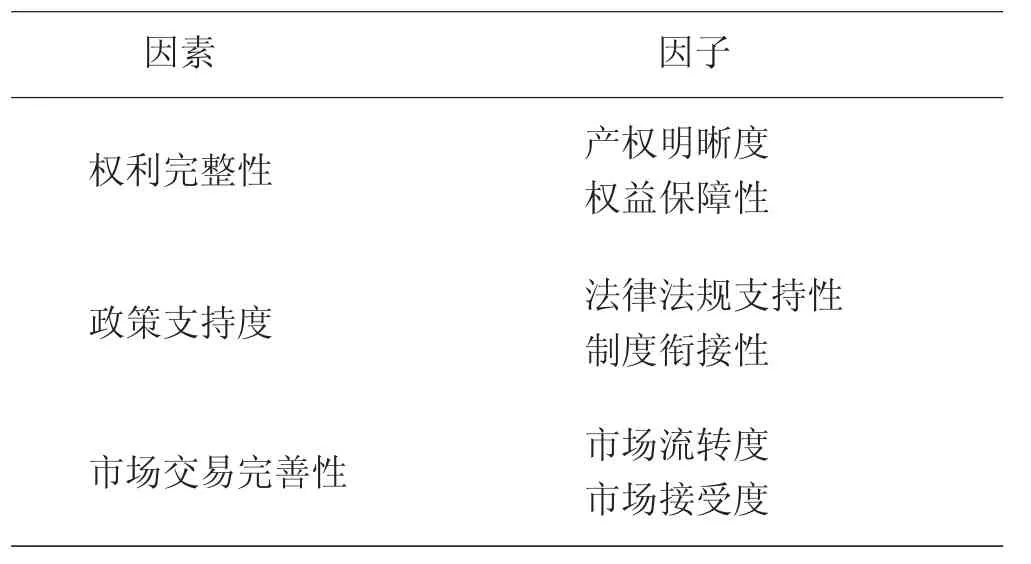

根据国有建设用地与集体建设用地在产权权能、市场交易、政策制度等方面的差异,选择权利完整性因素、交易完善性因素、政策支持度3 个因素,权能差异指标具体见表2。

表2 权能差异指标体系

设定国有建设用地各个因素的总分值为100 分,然后将100 分根据各个因子的重要程度分解到各因子层,在此基础上借助于特尔非法来确定各因子分值,最终获得国有建设用地因子层各指标得分。

3.2.2 确定权能修正系数

分析集体建设与国有建设用地各因素的差异程度,采用特尔菲法对集体建设用地各因子打分,将各因子分值求和得集体建设用地最终得分值。集体建设用地最终得分比上100,得集体建设用地权能修正系数W,将其与国有建设用地基准地价相乘后,便得到集体建设用地基准地价。

式中:为集体建设用地最终得分,为因子,为因子分值,为权能修正系数。

式中:为集体建设用地地价,为国有建设用地地价,为集体建设用地权能修正系数。

《关于印发农村集体土地价格评估技术指引的通知》(中估协发〔2020〕16 号)规定,由于集体建设用地缺乏适用的市场交易资料而选择其他方法对还原率测算时,考虑交易主体的市场风险偏好等影响,与同区域同类型国有建设用地相比,集体建设用地的还原率一般略高,通常情况下上浮比例低于3%。本次评估集体建设用地,土地还原利率确定为国有建设用地上浮2%,确定正镶白旗集体商服用地、宅基地和工业用地土地还原利率应分别8.5%、7.5%、6.5%。

依据收益还原法计算集体土地收益价格与国有土地收益价格的比值,即为集体建设用地权能修正系数的理论值范围。以下计算过程中,为集体土地的还原利率,为国有土地的还原利率。

第一,计算商服用地比值。=[1/×(1-1/(1+))]/[1/×(1-1/(1+))],经计算,值为0.80。

第二,计算宅基地比值。=1//[1/×(1-1/(1+))],经计算,值为0.75。

第三,计算工业用地与公共服务用地比值。=[1/×(1-1/(1+))]/[1/×(1-1/(1+))],经计算,值为0.75。

3.2.3 集体建设用地基准地价测算

权能修正法计算集体建设用地基准地价的结果见表3。

表3 基于权能修正系数确定的集体建设用地基准地价表 单位:元/m2

3.3 确定基准地价

综合比例系数法和权能修正法计算出来的集体建设用地基准地价,最后选取两种方法的算术平均值确定集体建设用地基准地价,见表4。

表4 集体建设用地基准地价表 单位:元/m2

3.4 评估方法及其测算结果分析

3.4.1 两种方法综合确定的基准地价结果符合市场规律

在对比国有建设用地基准地价与集体建设用地基准地价后,能够清晰地看出,集体商服用地基准地价水平约为国有商服用地成交地价的88%,宅基地与工业用地基准地价水平均约为国有住宅用地与工业用地成交地价的85%。具体来说,地理位置越优越的集体建设用地,地价水平越高,基准地价越高;反之,则地价水平越低,基准地价越低。集体建设用地基准地价高的区域都分布于交通条件好、离城市与集镇近的区位条件优的地区。

基于用途角度分析,工业用地价格最低,宅基地的价格排在第二位,商服用地价格最高,因此可看出不同用途土地的收益水平存在着明显的差异。基于基准地价的空间分布角度来分析,土地级别的高低直接影响着基准地价的水平,即级别高基准地价高、级别低基准地价低。

3.4.2 比例系数法测算结果分析

庞学珺等(2021)以皋兰县为例,基于心理账户理论评估的集体建设用地基准地价,通过与国有建设用地基准地价实证对比分析,集体商服用地各级别基准地价为国有商服用地基准地价的78.6%,集体工矿仓储用地为国有的69%。由此可知,各用途用地各级别基准地价与相应国有建设用地基准地价的比例大致相同。

本研究采用比例系数法测算的集体建设用地基准地价结果如下:集体商服用地为国有商服用地基准地价的95.4%;集体宅基地与工业用地基准地价为国有住宅用地与工业用地的95%。由此可知,以成本逼近法为基础、采用比例系数测算的集体建设用地基准地价,具有科学性、实用性与可参考性。

3.4.3 权能修正法测算结果分析

对比集体与国有建设用地基准地价可知,商服用地的价格在43~108 元/m范围内变化,宅基地的价格在21~44 元/m范围内变化,工业用地的价格在16~30 元/m范围内变化。总体上看,各用途用地价格变化范围较小,符合“同地、同权、同价”原则。集体建设用地基准地价比国有建设用地基准地价低,与土地利用效率低、集体建设用地交易市场发育滞后等方面有直接关系。集体建设用地基准地价变化趋势和地价差异一致,说明权能修正法评估集体建设用地基准地价具有有效性。

4 结论与讨论

4.1 结论

第一,比例系数法与权能修正法都是基于国有建设用地基准地价进行推算,两种方法具有充足的理论和科学依据,测算步骤简易,资料具有易获取性,在实际运用中具有较强的操作性。

第二,以成本逼近法为前提、用国有建设用地基准地价比例测算的集体建设用地基准地价,具有科学性、简易性和准确性,可作为集体建设用地基准地价评估方法。

第三,权能修正法通过比较国有和集体建设用地的价格影响因素指标,发现集体建设用地与国有建设用地基准地价存在显著差异。这主要是由于集体与国有建设用地在区位、基础设施和社会经济条件等方面存在差异。

4.2 讨论

第一,由于本研究所用的两种方法都基于国有建设用地基准地价测算,在实际中应用时应实事求是、因地制宜,确保国有建设用地基准地价的准确性。

第二,两种方法都基于集体建设用地确定级别的基础上评估级别地价,因此需要因地制宜选择定级因素,确保定级准确。

猜你喜欢

农业知识(2022年9期)2022-10-13 08:25:20

上海房地(2021年12期)2021-05-23 12:36:22

——以杭州为例的实证研究

经济技术协作信息(2020年35期)2021-01-12 11:27:26

自然资源情报(2018年6期)2018-07-22 05:36:38

湖南农业(2017年1期)2017-03-20 14:04:49

经济与管理(2016年2期)2016-12-01 04:29:00

公民与法治(2016年19期)2016-05-17 04:18:15

读者·校园版(2015年7期)2015-05-14 13:11:40

河南科技(2014年15期)2014-02-27 14:12:35

电子设计工程(2014年6期)2014-02-27 11:56:56