国资监管体系下公司负净资产股权转让案例分析

2022-05-08 05:43颜一兰罗玲玲

企业改革与管理 2022年7期

颜一兰 董 娟 罗玲玲

(株洲时代新材料科技股份有限公司,湖南 株洲 412000)

一、项目背景介绍

2014年,为实施多元化发展,T公司成功并购了B公司。B公司是T公司的控股子公司,B公司在全球十个国家建有海外研发和制造基地,其中包括墨西哥公司。

2015年,T公司在境外设立的全资子公司,注册资本2000万港币。HK公司为T公司境外投融资平台,以满足T公司国际化经营需要。自成立以来,中国香港公司(以下简称“香港公司”)主要实施了长期股权类投资,其中包括:2015年,香港公司增资3000万欧元至B公司,持有B公司9.37%的股权;2016年5月,香港公司与B公司共同设立墨西哥公司,注册资本为14614.13万墨西哥比索,香港公司持有墨西哥公司1%股权,B公司持有99%股权(根据墨西哥当地法规要求,不允许设立外资独资子公司,该公司需要至少两个外资持有股权,因此墨西哥公司的股权结构为T公司持有99%、香港公司持有1%。)

如图1所示,墨西哥公司分别由B公司、香港公司持有99%和1%的股权,而B公司由香港公司、T公司共同持有,分析可得,T公司直接或间接全资持有HK公司、B公司和墨西哥公司。T公司作为国资委控股企业,在公司层面及其旗下子公司之间的股权转让,属于内部重组,不会发生权益新增。

图1 T公司、B公司、香港公司、墨西哥公司股权关系

由于业务发展需要,香港公司需要转让墨西哥公司1%股权,经T公司内部集体决策,决定由T公司受让香港公司持有的墨西哥1%股权。墨西哥公司1%股权转让,需要确定交易方式,同时由于截至2020年12月31日墨西哥公司净资产为负,如何定价并合规地完成交易成为较大的挑战。

从表1可见,墨西哥公司上一期经审计的净资产为-1221.99万元。

表1 墨西哥公司2018-2020年主要财务指标单位:万元

二、负净资产标的内部股转方案

1.交易价格的合规性分析

基于国资委相关文件规定,香港公司将持有的墨西哥公司1%的股权通过协议方式转让至T公司。

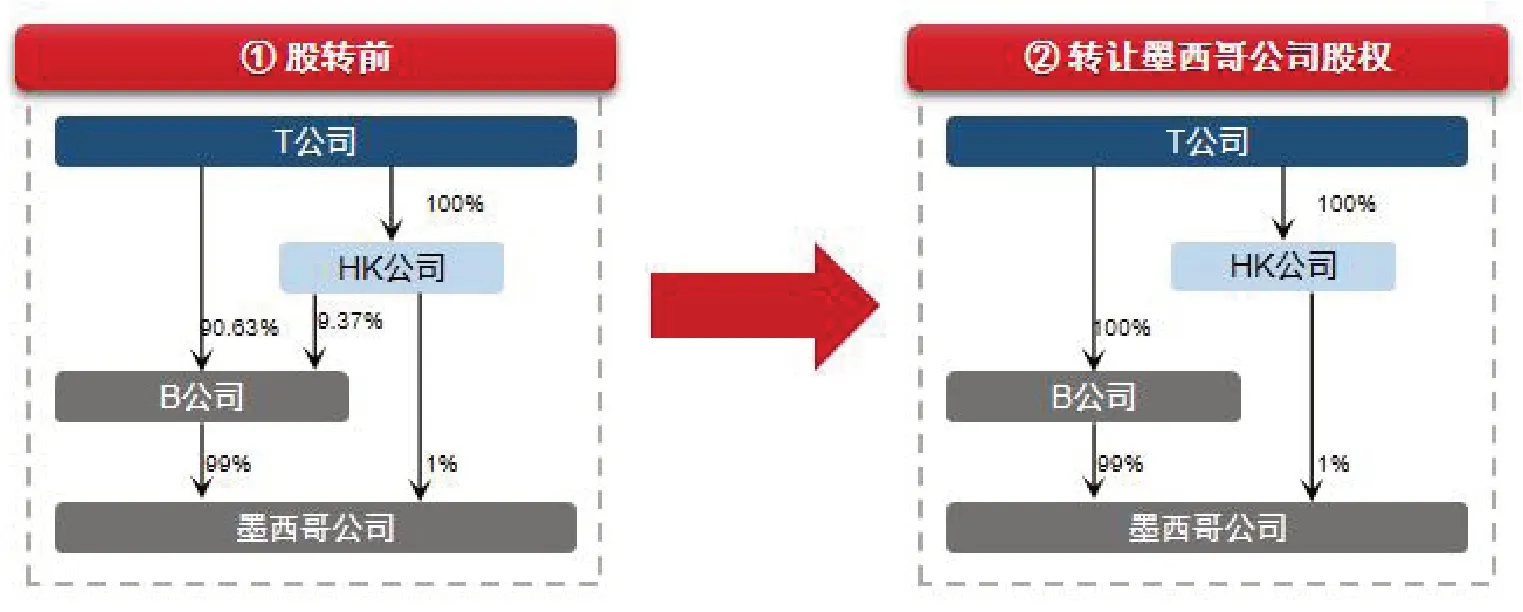

上文已分析,经图2进一步分析可得,T公司作为国资委控股企业,在本公司层面及其旗下子公司之间的股权转让,属于内部重组,不会发生权益新增。

图2 股权转让前后,T公司、香港公司、B公司、墨西哥公司的股权关系图

根据《企业境外投资管理办法》《中央企业境外投资监督管理办法》《中央企业境外国有资产监督管理暂行办法》《关于进一步引导和规范境外投资方向指导意见的通知》《国有企业境外投资财务管理办法》等境外投资相关规定,并未明确禁止或限制企业收购净资产为负的目标公司。《中央企业境外投资监督管理办法》规定,纳入国资委债务风险管控的中央企业不得因境外投资推高企业的负债率水平。墨西哥公司在本次交易之前T公司间接控制的全资子公司,本次交易之后仍然是由T公司通过直接以及间接方式控制的全资子公司,并不会因为本次交易推高中央企业(中国中车集团有限公司)负债率水平。

《国有企业境外投资财务管理办法》规定,国有企业应当对连续三年累计亏损金额较大或者当年发生严重亏损等重大风险事件的境外投资企业(项目)进行实地监督检查或者委托中介机构进行审计,并根据审计监督情况采取相应措施。本次交易以德勤华永会计师事务所出具的审计报告,确认的净资产值为基础确定对应购买价格,符合《关于进一步加强中央企业境外国有产权管理有关事项的通知》第六条规定,中央企业在本企业内部实施重组整合,中央企业控股企业与其直接、间接全资拥有的子企业之间或中央企业控股企业直接、间接全资拥有的子企业之间转让所持境外国有产权。按照法律法规、公司章程规定履行决策程序后,可依据评估(估值)报告或最近一期审计报告确认的净资产值为基础确定价格。因此本交易价格根据最近一期审计报告确认的净资产值。另外,根据该法规第四条,中央企业在本企业内部实施重组整合,境外企业国有产权在国有全资企业之间流转的,可以比照境内国有产权无偿划转管理相关规定,按照所在地法律法规,采用零对价、1元(或1单位相关货币)转让方式进行。最终,本交易价格定为1元人民币。

2.交割先决条件实施情况

根据本股权交易协议,交割先决条件如下:本次交易已经从中国国家发展和改革委员会获得境外投资项目备案;已从中国商务部获得境外投资备案;已完成中国国家外汇管理局的境外投资外汇登记(包括其有权和授权地方分局或银行),如果且仅当该等登记是中国法下T公司向香港公司支付购买价格所需的。买卖双方必须确保实现上述交割条件以及与本次交易相关的其他法律或内部批准。

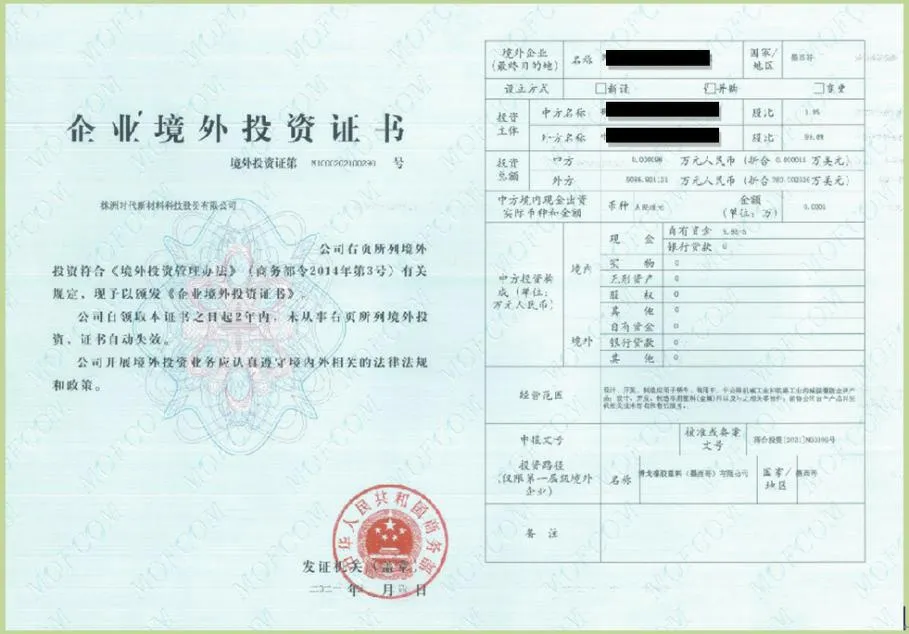

图3 本次交易已获得国家商务部核发的《企业境外投资证书》

本次交易已获得国家商务部核发的《企业境外投资证书》,本交易也申请了中国国家发展和改革委员会的境外投资备案,经发改委审查告知本次交易不涉及新增权益,可以不用申请备案程序。本次交易股权款已于2011年12月经外汇登记转账至墨西哥公司账户。

根据境外法律顾问意见,本次交易不存在墨西哥《外国投资法》下限制外商投资的规定,无需进行外国投资审查。同样,本次交易亦未触发墨西哥《外国投资法及其条例》《商业公司一般法》《联邦经济竞争法及其条例》等规定的相关条件和准入门槛的反垄断申报义务,无需向墨西哥联邦经济竞争委员会提交反垄断及并购审查。

3.市场通行已实施的1元股转案例

从表2可知,已知公开挂牌转让情况的案例,均成功挂牌实施股权转让。按照公开挂牌转让监管更严格推论,本项目股转价格定1元具备可行性。

表2 已实施的1元股转案例

三、实施1元股转对公司战略的影响

由于香港公司转让所持有墨西哥公司1%股权,受让方为T公司,香港公司是T公司直接持有的全资子公司,墨西哥公司是T公司间接持有的全资子公司,墨西哥公司1%股权流转不会对T公司及墨西哥公司造成实质上运营、战略方面的影响,不会改变墨西哥公司的战略执行和正常运营。本项目股转交易是以非公开协议方式进行,且股转比例较小(1%),墨西哥公司的控股方没有变化,也不会造成新的市场影响。

四、实施1元股转对公司财务的影响

香港公司层面:将股权指定为以公允价值计量且其变动计入其他综合收益的金融资产,按照会计准则规定,指定为以公允价值计量且其变动计入其他综合收益的金融资产除获得的股利计入当期损益外,其他相关的利得和损失均应当计入其他综合收益,且后续不得转入当期损益。因此,本次1元股转不影响HK公司的损益表。

母公司层面:T公司个别报表中,其自子公司少数股东处新取得的长期股权投资应当按照支付资产、承担负债与发行权益性证券的公允价值以及与取得长期股权投资直接相关费用、税金和其他必要支出确定其入账价值。本次1元股转不会导致其股权价值减值,不会对母公司层面财务报表产生重大影响。

五、结论

本文介绍了T公司旗下全资子公司香港公司转让其所持有的墨西哥公司1%股权给T公司的交易案例。针对墨西哥公司交易前最新一期报表显示净资产为负的情况,在满足国资委监管的相关要求前提下,HK公司所持有的墨西哥公司1%股权最终以1元人民币对价,成功转让给T公司。

上述交易对于负净资产标的国企内部关联交易具有一定借鉴意义或启示价值。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代装饰(2019年11期)2019-12-20

活力(2019年21期)2019-04-01

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

海外星云(2016年5期)2016-05-24

新高考·英语基础(高一)(2016年3期)2016-05-19

股市动态分析(2015年13期)2015-09-10

车迷(2015年12期)2015-08-23

现代企业(2015年1期)2015-02-28