国企混改与经营业绩提升的相关性研究

——以东航物流为例

2022-05-08 05:43姬晓晖

企业改革与管理 2022年7期

姬晓晖 程 坤

(1.四川岷江紫坪铺实业有限责任公司,四川 成都 610000;2.四川川投水务集团有限公司,四川 成都 610000)

一、案例企业简介

东方航空物流股份有限公司(以下简称“东航物流”)是一家现代综合物流服务企业,主营业务包括航空速运、地面综合服务和综合物流解决方案,总部位于上海,控股股东为东方航空产业投资有限公司(以下简称“东航产投”),实际控制人为中国东方航空集团公司(以下简称“东航集团”),旗下拥有中国货运航空、东航快递、东航运输、东航供应链等子公司及境内外多个站点及分支机构。

二、东航物流实施混改的路径分析

(一)股权转让

2016年11月25日,发改委出具《关于东方航空物流有限公司混合所有制改革试点总体方案的复函》,原则同意东航物流有限混合所有制改革总体方案,由东航产投以协议转让的方式受让东航集团持有的东航物流100%的股权。2017年2月,上述股权转让于上海市工商局机场分局办理了工商变更登记,东航物流成为东航产投全资子公司。自此,东航物流剥离辅业,聚焦主业,其主营业务转变为航空速运、综合物流解决方案与地面综合服务三项业务。

(二)增资扩股

1.引入非国有战略投资者、财务投资者

2017年6月,东航物流与东航产投、联想控股股份有限公司(以下简称“联想控股”)、珠海普东物流发展有限公司(以下简称“珠海普东物流”)等多家非国有资本投资人、东航物流核心员工持股层代表共同签订《增资协议》,新增注册资本并募集资金对应持股比例55%。联想控股、珠海普东物流、德邦股份、绿地投资等非国有资本投资人合计持有45%股权。其中,第三方物流类投资人持股25%;物流地产类投资人持股10%;快递快运类投资人持股5%;财务投资人持股5%。

东航物流与各股东方的融合可谓取长补短、优势互补,针对临空物流仓储市场空白,与股东方在长三角、珠三角、京津冀、成渝等核心枢纽布局临空仓储物流园区,为机场货站引流,延长服务链条;针对跨境电商、生鲜贸易、健康医药、精密仪器等高附加值、潜力大的新市场,与股东方以及第三方在专线化、快时效、易中转等方面持续发力,提供一揽子物流集成服务业务;针对航空特殊货物,与股东方在航空特货运输以及危险品地面服务长期高效合作,实现了上海市场占有率常年第一。

2.员工持股

本次混改过程中,东航物流核心员工持股平台持有10%。东航物流核心员工持股范围为中高级管理人员和核心业务骨干成员,核心员工占比员工总数接近2%。核心员工通过员工持股平台以增资入股方式与非国有股东同股同价入股,实际入股价格较净资产评估值溢价58.3%,高质量实现国有资本功能的放大,有效防止利益输送和国有资产流失。178名管理层和骨干员工通过房屋抵押、连带责任担保等方式“倾囊入股”,形成了员工与企业风险共担、利益共享的激励约束机制。

本次增资扩股,东航物流实现股权多元化,东航物流的控股公司东航产投让出绝对控股权,持股比例将降低至45%,多家非国有资本投资者持有45%,东航物流有限核心员工持股平台持有10%。股权的变更使得非国有资本进入企业的治理层,根据规定,股东会层面,东航集团具有一票否决权,同时股权比例合计1/3以上的非国有股东也拥有否决权;董事会层面,经理层选聘、员工持股、关联交易和重大投资等事项,董事比例合计1/3的非国有股东拥有否决权。这些决策机制上的特殊安排,使东航物流在公司治理上实现了有效制衡,有效调动和发挥了非国有股东的积极性。

(三)主板上市

2021年6月9日,东航物流于上海证券交易所主板挂牌上市(股票简称:东航物流,股票代码:601156),成为“航空物流第一股”。本次发行股数占发行后总股本的10.00%,募集资金总额为25.04亿元,发行后每股净资产为4.81元,每股收益为1.44元,市盈率为10.93倍。主板上市给东航物流引进大量资金,提高企业净资产,进一步降低资产负债率,改善了资本结构,提高了抗风险能力。与此同时,有利于企业提高市场认可度,进一步提升企业在资本市场的竞争力。

三、东航物流混改后企业经营业绩分析

(一)企业的财务绩效分析

由于东航物流2021年度报告尚未对外披露,本文选择混改前一年至今(2016-2020年度)可获取的财务数据进行分析,统计后的财务指标如表1所示:

表1 2016-2020年度财务指标

1.销售净利率分析

销售净利率是指企业实现净利润与销售收入的比值,用来衡量企业在一定时期的销售收入获取收益的能力,该比值越高说明每一元销售收入的收益水平越高,盈利水平越高。从表1可以看出,东航物流2016-2020年销售净利率呈现稳步提升态势,在2019年度出现部分偏离。

东航物流收入规模逐年保持稳步增长,主营业务收入从2016年58.37亿元增长至2020年151.11亿元,年均复合增速达到20.95%。综合物流解决方案业务规模逐年增长,航空速运业务与机队规模、全球航空物流需求相关,地面综合服务业务规模相对稳定。盈利能力持续改善,净利润从2016年3.45亿元增长至2020年27.24亿元,年均复合增速达到51.14%,2019年净利润出现小规模下降,主要系公司业务受航空货运行业景气度影响较高,2019年全球贸易保护主义盛行,中美贸易摩擦加剧,航空货运景气程度下行,运价下滑一定程度上影响了公司盈利能力。但在2020年新冠疫情期间,客机停飞腹仓资源紧张的情况下,货仓价格大幅上行增厚公司业绩。综上,销售净利率大比例上涨说明公司混改大幅提升了盈利水平。

2.总资产周转率分析

伴随着改革开放成长起来的金昌,全面践行了习近平新时代中国特色社会主义思想,科学诠释了现代城市可持续发展的内在机理,是中华民族优秀文化的当代体现,是改革开放40年的伟大产物。金昌作为典型的资源型城市,积极发展连续性产业,加快城市的转型升级,改革创新、砥砺前行,蹚出了一条欠发达地区资源型城市成功转型之路。

总资产周转率是指营业收入与资产总额的比值,用来衡量企业全部资产的管理质量和利用效率,比值越高,说明销售能力越强,资产利用效率越高。从表1可以看出,东航物流2017年后总资产周转率较之前出现大幅度增长。总资产周转率的增长主要系两方面原因:第一,东航物流资产总额从2016年52.25亿元增长至2020年90.96亿元,年均复合增速达到11.72%,较营业收入复合增速低;第二,东航物流总资产周转速度加快,流动资产与非流动资产结构比例稳定,货币资金充裕,应收账款余额较小且回款周期短。综上,总资产周转率提升说明公司混合所有制改革提升了公司的营运水平。

3.总资产净利率分析

总资产净利率是指公司净利润与平均资产总额的比值,也等同于销售净利率与总资产周转率的乘积,用来衡量公司运用全部资产所获得利润的水平,比值越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。从表1可以看出,东航物流2016-2020年总资产净利率波动与销售净利率、总资产周转率的变动基本吻合。东航物流混合所有制改革启动后,销售净利率和总资产周转率指标均有所提高,因而总资产净利率在原有基础上也有所提升。

4.权益乘数分析

权益乘数是指资产总额与股东权益的比值,用来衡量企业的财务风险,比值越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大,财务风险越大。从表1可以看出,东航物流2016-2020年权益乘数连年降低,尤其是2017年降幅高达64.13%,主要系2017年度通过增资扩股引入非国有资本投资者,股东权益大规模增加从而影响股权占比,以后年度公司自有现金流量充裕无须增加企业债务进而进一步降低权益乘数,降低企业财务风险。

5.净资产收益率分析

净资产收益率=总资产净利率×权益乘数,是指净利润与净资产的比值,反映了股东权益的收益水平,用来衡量公司运用自有资本的效率,数值越高,说明自有资本获得的收益越高。企业2016-2020年度净资产收益率的变动与总资产净利率和权益乘数的变动高度相关,虽然权益乘数的大比例下降短期内降低了净资产收益率的比值,但是由于企业盈利能力显著提高,综合来讲还是在一定程度上改善了股东权益的收益水平。

(二)企业的发展能力分析

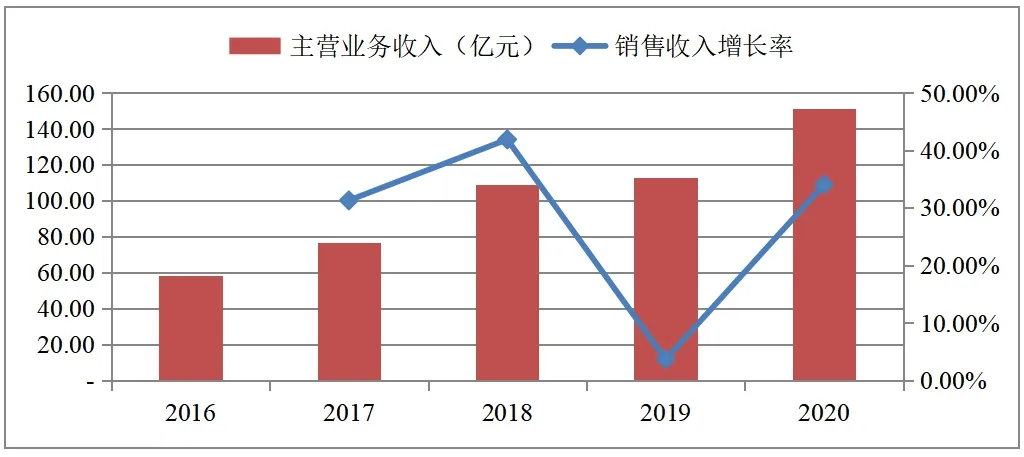

从图1可以看出,东航物流营业收入连年攀升,除2019年受中美贸易摩擦影响收入增速放缓,其余年份销售收入增长率均处于高位,表明东航物流在航空物流领域内市场占有率扩大,未来收入有望进一步增长。随着社会物流总额平稳增长,航空物流迎来了蓬勃发展的黄金期,东航物流启动混改后加速转型,由重点关注商流与物流管理向关注资金流与信息流重要性转变,转向“快供给、链集成与专业化”的方向发展。这种转变迎合了行业的大发展,占据了国内航空物流领域的领先地位。随着跨境电商的井喷式发展和持续存在的全球航空货运市场供需剪刀差,运量和运价维持高位,有利于企业的长期发展。

图1 销售收入变化情况

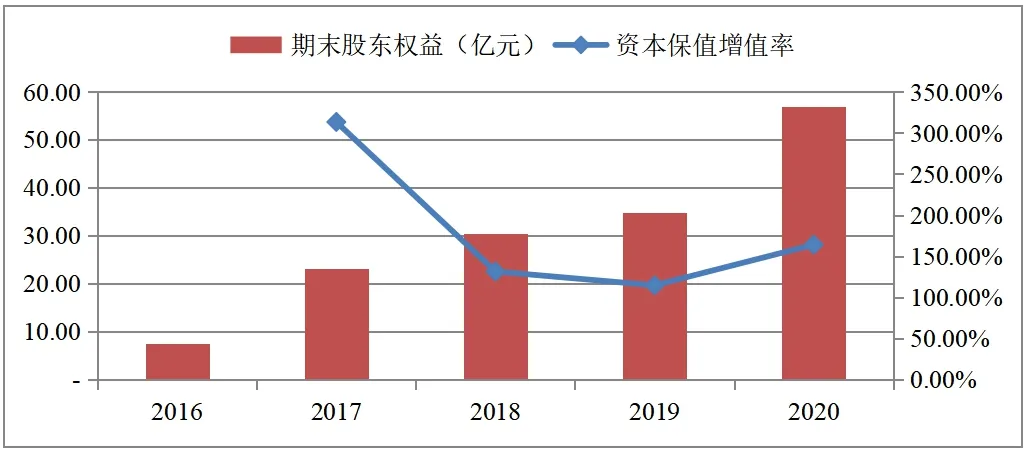

2.资本保值增值率分析

从图2可以看出,东航物流在2016-2020年度股东权益大比例增长,2017年实际投入18.45亿元国有资本,有效引入22.55亿元非国有资本投入,大幅度提升了股东权益,切实放大国有资本的带动力和影响力。2017年后公司盈利水平持续增长,进一步提升了股东权益。资本保值增值率维持高位说明企业资本保全状况良好,债权人的权益得到保障,企业发展强劲有力,资本保值增值率均在100%以上,达到国资委对国有企业的管控标准,说明东航物流混合所有制改革达到了预期效果,给实际控制人和投资人交上了一份满意的答卷。

图2 股东权益变化情况

四、结论与启示

(一)结论

本文以处于竞争性行业的东航物流作为研究对象,对其混合所有制改革路径和改革效果进行分析,主要得出以下结论:

1.剥离辅业,聚焦主业,有助于企业的资源向优势主业集中,提升经营业绩,优化经营行为,不断提高国有资本运营效率。

2.公司引入战略投资者、财务投资者等非国有资本投资人,有助于与企业本身形成协同效应,为公司经营注入新鲜动力,实现治理机制的本质突破,进一步推动国有企业自主经营发展。

3.公司引入核心员工持股计划,强化激励政策,实行市场化薪酬分配机制,有助于调动高级管理人员和核心员工的参与度和积极性,有利于公司的长足稳定和高质量发展。

(二)启示

1.国有企业混合所有制改革时应聚焦主业,创新经营。国有企业卸掉与核心主业、发展职能不符的包袱,剥离历史遗留问题,有助于企业轻装上阵利用优势资源更好地发展主业。同时,要进一步推进技术创新,通过精细化改造业务流程、调整销售模式等一系列措施不断降低成本、提升运营效率,增强盈利能力。

2.国有企业混合所有制改革时应根据公司战略选择战略投资者、财务投资者。混合所有制改革不能为混而混,在选择非国有资本进入时,应根据企业的战略与发展定位,选择能够优势互补的企业补足企业短板,发挥好协同作用。多元化的治理能够打破国企一股独大的局面,从公司治理结构上进行优化决策机制。

3.国有企业混合所有制改革时要强化员工激励与约束机制。核心员工是企业利润创造的动能,核心员工持股能够将员工利益与公司利益进行深度绑定,一荣俱荣,一损俱损,形成与企业利益共享、风险共担的良好局面,从而提高公司内部凝聚力和市场竞争力。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

消费导刊(2018年8期)2018-05-25

现代企业(2015年2期)2015-02-28