踔厉奋发 致广大而尽精微

2022-04-29 00:44林莉丽

中国电影市场 2022年5期

林莉丽

【摘要】本文尝试以电影院线制改革贯通改革开放以来的中国电影市场,回溯这场从发行环节切入、进而撬动电影全产业链的关键性改革。从改革前的市场化探索、院线制落地实施、深化院线制改革三大阶段入手,选取“艰难探索、全面试点、实质突破、多元化投资、数字化转型、互联网赋能、法制化发展和价值网建设”八个细分节点分析不同阶段的发展特点,提出当下的电影院线制改革正在经历从电影产业链建设向电影价值网建构的转型升级,需不断完善与价值网各要素之间的联系,实现价值共创和融合共生。

【关键词】院线制 价值网模型 微利行业

回眸新中国电影发行放映体制改革实践,院线制是其中最重要、最关键的篇章之一。作为从“统购统销”的计划经济体制向“开放竞争”的市场经济体制转轨的关键性步骤,院线制改革从流通环节切入,进而撬动两端、激活整个产业链,拉动中国电影产业进入高速发展的20年。

重温院线制改革艰难探索的轨迹,曾经的改革亲历者们曾这样总结改革的特点和意义[1]:

中国电影院线制改革是一条具有中国特色、遵循电影规律、创新体制机制、多出人才精品的产业化、数字化、法制化发展道路。

中国特色的电影院线制改革始终坚持中国共产党的坚强领导,坚持社会主义道路,坚持以公有制为主体、多种所有制相结合。

电影院线制改革建立在对电影规律深入理解的前提下,准确把握电影的意识形态属性和文化产业属性,坚持社会效益和经济效益两个效益,悉心培育国内、国际两个市场,坚持城市和农村两手抓,艺术和技术双管齐下。

电影院线制改革致力于创新机制体制,在改革过程中促进“观念转变、体制转轨、市场转型、企业转制和技术转化”。院线制引入市场机制,开放市场竞争,培育市场主体,建立市场规则,规范市场秩序,丰富产品供给,改善观影环境。

电影院线制改革不是机械的、孤立的改革,而是从发行放映环节的改革切入,进而推动制片、发行、放映各环节全面、协调、可持续发展。在发行放映端改革的同时,主管部门积极出台相关扶持政策,实施重点工程,加大资金投入,鼓励多出精品、多出人才,最终将中国电影带入高速发展的快车道。

改革的过程步履艰辛,改革的成就举世瞩目。实践表明,电影院线制改革为中国电影注入了巨大的发展动力。据统计,自2002年院线制改革以来,全国电影票房从当年的9亿元提高到2019年的643亿元(历史最高值),截至2021年底,全国银幕总数达82248块,银幕总量、年度票房蝉联全球第一。电影数字化发展水平全球领先、电影市场结构布局日趋合理。

一、改革前的市场化探索

研究中国电影院线制改革,离不开对中国电影发行放映体制的整体观照。

中国的电影管理体制是20世纪50年代计划经济体制下建立的四级垂直管理。在计划经济时代,四级垂直管理体系“能够迅速调动电影生产力、迅速规范化生产、使电影文化迅速普及……形成一个独立国家健康的电影流通局面,确保党和国家在意识形态领域实施宣传教育任务的顺利进行。”[2]

上世纪七十年代末、八十年代初,四级管理体制下制片和发行环节的利益分配矛盾开始显现。1979年,国务院198号文件明确规定“中影公司是领导和管理全国电影发行放映业务的专业公司……各省电影收入70%上交中影公司”。[3]截至上世纪八十年代,制片与发行之间先后经历了按摄制成本上浮10%利润收购、故事片70万一次性买断、单拷贝9000元累计总拷贝量结算三次结算方式的调整[4],但制片与发行之间的关系始终未能理顺。据核算,制片厂大概能够得到一部影片票房收入的15%[5],制片和发行环节的利益分配矛盾日益凸显,制片厂多次提出省略中间环节、自理发行的主张。[6]直至1993年3号文件推出,四级发行模式才第一次出现松动,此举也标志着中国电影发行放映体制改革探索的艰难启动。

1. 1993年开启发行放映体制改革的艰难探索

1993年1月5日,为贯彻十四大精神,适应社会主义市场经济体制,落实“著作权法”,推动中国电影走出低谷,广电部下发《关于当前深化电影行业机制改革的若干意见》(3号文件)及实施细则。“3号文件”将国产故事片由中影公司“统购统销”改由各制片单位直接向各省级公司发行,至此传统的四级发行简化为省、地市、县三级发行。

“3号文件”下发后,以北京电影制片厂出品的影片《狮王争霸》发行为契机,相继发生了“上海突破”[7]和“江苏突破”[8],以实际行动“突破了旧的发行体制和利益分配链条。”尽管如此,此举并没有从根本上解决困扰产业发展的“条块分割、结构单一”“发行环节多、成本高”等问题。此时的制片厂也还缺乏市场化运作的准备和经验,从市场实际运行效果看,一家制片厂对32家省市区发行公司的谈判仍然较为困难。

1994年8月1日,广电部电影局下发《关于进一步深化电影行业机制改革的通知》(348号文件)。348号文件下发后,相继出现了“山东突破”[9]和“北京突破”,继3号文件打破中影对国产影片的“统购统销”后, 348号文件进一步打破了省级电影公司对进口影片的“垄断”发行。348号文件的实施,激发了省公司对影片发行的积极性,也有助于创建全国开放统一的电影市场。

以3号文件和348号文件为标志, 20世纪90年代的电影改革从发行机制入手,尝试打破区域垄断、减少发行层次、优化产业结构。虽然囿于传统观念和时代条件的局限,没有从根本上改变旧有体制机制,但中国电影人迈出了适应市场经济体制改革的第一步,为此后的院线制改革奠定了基础。

2. 1995年全面启动院线制改革试点

20世纪90年代中期的短暂改革普及了市场观念,但未能形成真正意义上的平等市场主体地位,改革仍待深入。1995年—2000年间,三轮院线制试点探索为院线制改革提供了丰富的实践经验。

第一阶段的试点以四川、北京、辽宁等地为代表,在打破省内区域行政壁垒、实现一级发行方面做了有益探索。第二阶段尝试开发第二发行渠道,四川、湖北、湖南等省在原省公司的基础上,以电影制片厂、省会城市电影发行公司为突破口率先成立第二发行渠道,如四川峨眉电影发行放映公司、湖北武汉市天河院线、湖南潇湘院线。院线制改革试点的第三阶段尝试探索跨省合作,辽宁北方公司率先向东北三省拓展业务、组建东北院线。[10]这一阶段的试点为跨省院线的组建积累了经验。

二、院线制改革落地实施

1999年—2001年三年电影产量、观众数量、电影票房三项指标直线下滑,电影行业亟需进一步深化改革。除行业自身发展的需要外,机制体制改革创新的紧迫性和人民群众对文化娱乐消费的渴望也共同构成了上世纪90年代中后期电影院线制改革的历史背景。

首先,电影生产无法满足大众需求。电影年产量在100部上下徘徊, 2000年国产片产量只有91部,质量和数量远远不能满足市场的需求,包括电视在内的新娱乐形式崛起给电影行业的发展造成极大冲击。

其二,中国已经从计划经济体制大踏步迈入市场经济体制,即将加入WTO。面临激烈的国际市场竞争,体制环境、政策保障、投资规模、创作水平、制作能力、技术条件、人才建设等方面存在的巨大差距,客观上要求处于上层建筑领域的文化艺术必须果断改革。

面对巨大的挑战和机遇,改革的顶层设计者尝试从电影院线制切入,解决掣肘行业发展的三大问题[11]:第一,市场条块分割、发行环节多、流通渠道单一,无法形成有序竞争。第二,产销脱节、制片和发行放映脱节,无法形成完整的产业链和良性循环。第三,行业呈现“五缺”,缺资金、缺人才、缺先进技术、缺发展动力、缺竞争活力。

1. 2002年首批30条院线成立

2001年12月,《关于改革电影发行放映机制的实施细则》(1519号文件)出台,文件明确规定了组建院线的条件和要求。[12]一个省内院线组建最多不超过3条,以签约影院形式加盟院线,其签约期不少于3年。

2002年6月1日,全国首批30条院线正式成立,其中11条跨省院线, 19条省内院线[13]。截至2002年12月31日,全国共注册35家院线,加入院线的电影院1024家,银幕数1843张,计算机联网售票影院850家。

院线制减少了发行层次,增加了发行渠道,与院线制发展同步发展的计算机售票系统也为票房的如实统计、数据按时上报、片款的及时结算提供了保障。

中国的电影院线制改革是电影行业适应社会主义市场经济要求、加入WTO要求进行的发行环节改革,呈现宏观、中观、微观三方面的特点:从中国电影发行放映体制改革的宏观视角审视, 1993年以来的改革虽然也致力于树立市场观念、促成市场交易,但未能形成真正意义上的市场主体地位,行政干预、市场准入门槛仍然存在。从电影产业结构的中观视角看,院线制改革减少了发行层次、增加了发行渠道,促进电影产业从产供销不合理的“橄榄型”结构向科学的“哑铃型”结构转型。从微观的改革措施看,院线制以刚性改革措施保障实行。一方面,改革以进口片发行权为调控杀手锏;另一方面从国情和市场实际出发,对条件尚不成熟的内蒙古、宁夏、新疆、西藏、青海、贵州、云南7省允许缓建,仍按原渠道供片。

“1519号文件在充分调研的基础上形成,文件起草过程不断转换角色、全盘考虑,特别强调了政策的针对性和落地性,特别是进口片调控、跨省院线牌照审批等保障细则,在一定程度上避免了地方保护主义的掣肘。”[14]

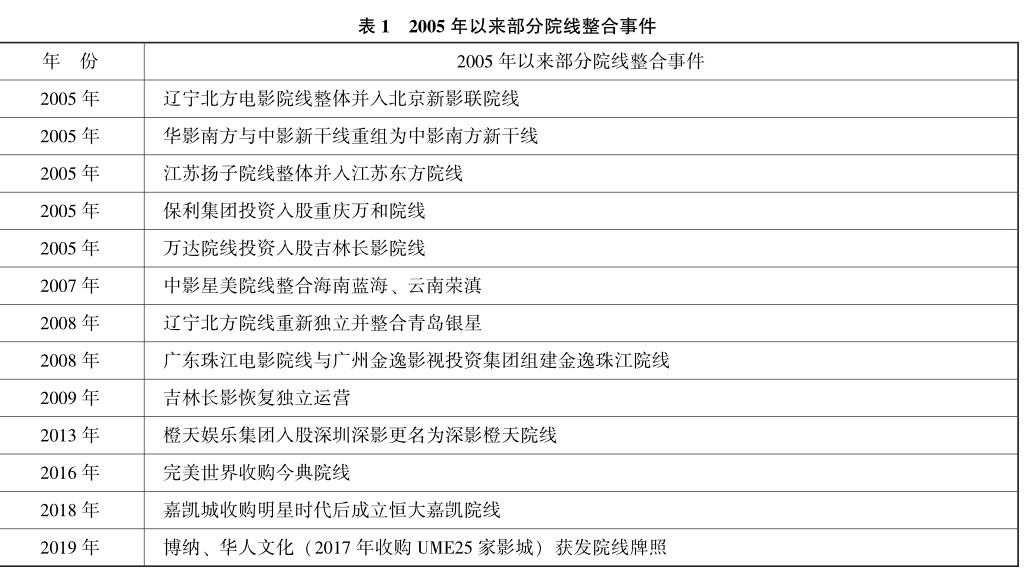

2. 2005年开启首轮兼并整合

院线制改革确立了影院的市场主体地位,加之一系列政策的出台[15],有效带动了现代化影院投资热情,院线市场化程度不断提高,三个梯次的院线格局初步形成。第一梯队以万达院线、中影星美院线、上海联和院线、广州金逸珠江院线等为代表,是具有跨省经营能力、覆盖全国市场的大型电影院线。第二梯队以浙江时代、辽宁北方、四川太平洋等院线为代表,作为院线的中间力量,它们大都立足区域市场辐射全国,是区位市场优势明显、有一定市场竞争力的中等规模院线。相比之下,第三梯队的院线既缺乏全国布局的能力,也没有明显的区域市场优势。

这一阶段市场发展的另一个重要特点是“四个统一”成为现实。借助影院和商业地产捆绑发展的新模式,院线在高速扩张的同时,仍能保证对影院的高度话语权,实现了真正意义上的“统一品牌、统一排片、统一经营、统一管理”。

与此同时,第一个三年签约期满后,部分院线影院开始尝试首轮兼并整合。

值得一提的是,在不增加新市场主体的前提下,存量市场的兼并整合并不能提高运营效率。经过兼并整合,青岛银星、江苏扬子、广西新联、海南蓝海、云南荣滇院线退出市场。

3. 2013年完成数字化转型

中国的数字化放映与院线制改革几乎同步,不同于国外流行的虚拟拷贝形式,由政府出资2亿元做数字影院的先期示范放映。2003年,中影集团数字院线公司成立,以设备租赁的形式在全国各院线安装2K数字放映设备,探索数字电影发行放映经验。2004年3月18日,国家广电总局印发了《电影数字化发展纲要》(广发影字[2004] 257号),明确了我国电影数字化的总体目标。2008年至2010年,以《地心历险记》和《阿凡达》的上映为契机,国内的数字影院建设进入高速发展期。截至2013年,全国数字银幕18399张,在世界范围内率先进入全数字时代。

在中国,迅速普及的数字化放映呈现两大特点,首先是三个梯次市场的同步发展,中国电影用10年时间迅速完成了城市2K放映、1. 3K放映(后退出市场),农村0. 8K流动放映的全数字覆盖。其次是发行、放映联动,解决了技术推广过程中独木难支的问题,为数字电影的发展吸纳了更多的资金、资源。