社会责任履行效率与财务绩效研究

2022-04-29 16:06:25黄振林唐伟

财务管理研究 2022年6期

黄振林 唐伟

摘要:社会责任可归属为企业投资活动,研究其履行效率能在更深层面揭示社会责任对企业的影响机理。使用DEA模型,运用2010—2019年A股上市公司经验数据,检验社会责任履行效率与财务绩效的关系,并基于外部治理环境分析其对研究结果的影响。研究发现,越高的社会责任履行效率越能够提升财务绩效,该关系在政府干预力度较强、金融发展水平较高及法治环境较好的地区比较明显。希望该研究能有助于更新传统社会责任观念,探索提升社会责任履行效率的路径,推动经济高质量发展。

关键词:社会责任履行效率;财务绩效;DEA模型;外部治理环境

0 引言

供给侧结构性改革旨在通过优化要素配置、提升要素使用效率达到经济高质量发展的目标。党的十九大继续强调坚持新发展理念,以推动高质量发展。高质量发展是对各行各业各层面的要求,资源有限的约束条件下,各领域都应提高资源使用效率,避免资源浪费。企业履行社会责任作为一种投资[1-2],必须符合高质量发展的时代要求,注重提升履行效率。

现实中却存在低效率履行社会责任的情况。一方面,企业社会责任行为具有声势浩大、单打独斗、不注重效果的特征;另一方面,社会责任履行体系不够健全,部分企业缺乏主动承担社会责任的能力和经验[3],导致履行效益不够理想。以慈善公益为例,企业慈善方式单调、低效[4],相关组织运行效率不高[5],均可导致企业在履行社会责任时资源浪费和效率低下。同时,学术上主要停留在探讨企业履行社会责任这一行为对财务绩效的影响,但无法形成高度统一的结论,为此有必要探讨产生该研究现状的原因。

基于上述现实背景和研究背景,探讨社会责任履行效率能够在更深层面揭示社会责任对企业的影响机理,能够适应高质量发展对社会责任行为的要求。外部治理环境能够显著影响企业投资效率,基于外部治理环境视角可以探索提升履行效率的可能路径,故将其引入研究范围。

选取2010—2019年A股上市公司面板数据研究社会责任履行效率与财务绩效的关系,并基于外部治理环境分析其对结果的影响。在我国经济力求高质量发展的背景下,研究可能有下述2点贡献:第一,基于DEA模型研究社会责任履行效率与财务绩效的关系,深化社会责任作用机理研究,引导企业观念由“履行了社会责任”转变为“履行好社会责任”,顺应时代需求;第二,从宏观层面考虑样本的异质性,基于外部治理的宏观视角探索提升社会责任履行效率的路径。

1 文献综述与研究假设

1.1 文献综述

社会责任履行是企业一类特殊投资活动。投资活动要求必要的投入,Peloza[1]指出社会责任履行是一种投资行为,相关费用可被视为企业为避免或减少损失而支付的保险费;陈秋星等[6]认为社会责任履行是企业为创造良好发展环境、获取发展资源而采取的投资行为。因此,杨大梅等[2]认为社会责任投资是企业平衡经济、社会、环境3个方面因素而开展的投资活动。唐鹏程等[7]认为企业社会责任投资具有价值传导机制;据此,社会责任投资正得到广泛应用;Caroline和Jiao[8]、张宏等[9]认为社会责任投资是提升经营绩效和竞争优势的新策略;Obafemi等[10]认为这是一种值得采用的治理理念和管理策略。

然而,社会责任履行对财务绩效的影响却缺乏足够的可辨认度。多位学者的研究均发现社会责任履行与企业价值存在正相关关系[11-13],李正[14]认为承担社会责任降低企业当期价值,Brammer等[15]发现社会责任履行降低股票市场回报率。同时也有学者研究发现社会责任履行与财务绩效(或市场表现)无显著相关性[16-19]。

反思该研究现状,计量技术层面上,可能由于不同研究中变量衡量方法、样本规模及其选取、模型设定等存在较大差异[20];经济逻辑层面上,社会责任行为是特殊的投资活动,不同企业有着不同的投资效率,因此社会责任履行效率的高低有可能诱发社会责任对财务绩效的不同作用机理,可能用以解释当前研究成果存在差异的原因。

1.2 假设提出

投资决策作为财务管理决策的核心内容之一,企业需要根据净现值法等方法决策出最优投资项目,避免发生非效率投资;投资项目的选择和投资效率的高低均影响公司业绩。具体到企业社会责任行为,王雅晨[21]认为企业社会责任管理归属于投资管理,社会责任投资是有利于企业的;唐鹏程和杨树旺[7]认为社会责任投资能够帮助企业形成道德资本和信誉资本;吴建禹等[22]认为履行社会责任是长期投资。

既然社会责任履行是投资行为,那么势必涉及履行效率问题。投资效率会影响企业绩效,蔡吉甫[23]发现非效率投资对公司绩效产生消极影响。唐鹏程等[7]认为社会责任履行能否影响企业价值主要取决于相关收益能否被内部化并弥补费用消耗。据此,净现值法要求公司应当尽可能提高社会责任履行效率和收益内部化程度以补偿费用支出,为企业创造更多价值。

根据资源稀缺性假设,“铺张浪费”“盲目跟随”等低效履行社会责任意味着企业浪费稀缺经济资源,造成企业低效的支出,而资源是有机会成本的,故社会责任履行效率低下导致相关投入和产出不对称,延缓或弱化社会责任对财务绩效的正面作用,甚至负面影响财务绩效。相反,“精准扶贫”“精准慈善”等高效的社会责任行为可能存在2种正向效应:一是基于利益相关者理论,履行社会责任能提高利益相关者的信任度,积累改善企业关系资产;二是保证履行社会责任过程中资源的高效利用。2种效应可能协同促使业绩的提升、经营目标的实现。因此社会责任履行效率越高,表明企业的投入产出比越高,越能创造价值,能够预测其对财务绩效的提升作用越明显。基于此,提出假设:

H1:社会责任履行效率越高,越能够提升企业财务绩效。

2 研究设计

2.1 样本选择与数据来源

选取A股上市公司经验数据作为研究样本,由于和讯网公布的上市公司社会责任指数始于2010年,故研究期间为2010—2019年。数据处理时,剔除金融类行业、存续情况不正常的企业样本、数据缺失的样本,最后获得23 757条面板数据。样本数据主要来自国泰安数据库、和讯网,统计软件为DEAP2.1和Stata16。

2.2 变量定义

社会责任履行效率(CSR_Eff)用数据包络分析方法(DEA)进行测算,该方法是种线性规划求解方法,广泛应用于效率测算;陈秋星等[6]采用DEA模型研究我国金融企业社会责任投资效率现状。

为计算社会责任履行效率,需要相应的投入和产出变量。结合以往研究,“每股社会贡献值”通过选取财务报表相关项目数据进行计算,衡量企业对社会责任的投入;“社会责任指数”用以评价企业社会责任表现情况,衡量企业履行社会责任之后的评分。故将每股社会贡献值作为投入变量,将社会责任指数作为产出变量。计算公式为

社会责任投入变量=净利润+所得税费用+税金及附加+

支付给职工及为职工支付的现金+财务费用+捐赠支出

社会责任产出变量=上市公司社会责任得分

考虑DEA模型要求变量恒为正,预先对变量进行最大、最小归一化处理,再采用DEA模型求解履行效率。总资产收益率(ROA)是评价财务绩效的综合指标,使用ROA作为财务绩效的代理变量[24-25]。

参照以往研究,引入控制变量或虚拟变量,见表1。

2.3 模型设计

构建静态数据模型检验社会责任履行效率与财务绩效的关系。为验证H1,设置CSR_Eff平方项,若α1为正,则假设H1通过检验。静态数据模型为

ROA=α0+α1CSR_Eff2+α2Size+α3

Time+α4Lev+α5Top1+α6Top2to10+α7Growth+α8Industry+α9Year(1)

式中,α0为常数项;α1~α9为各回归系数。

3 实证结果与分析

3.1 描述性统计

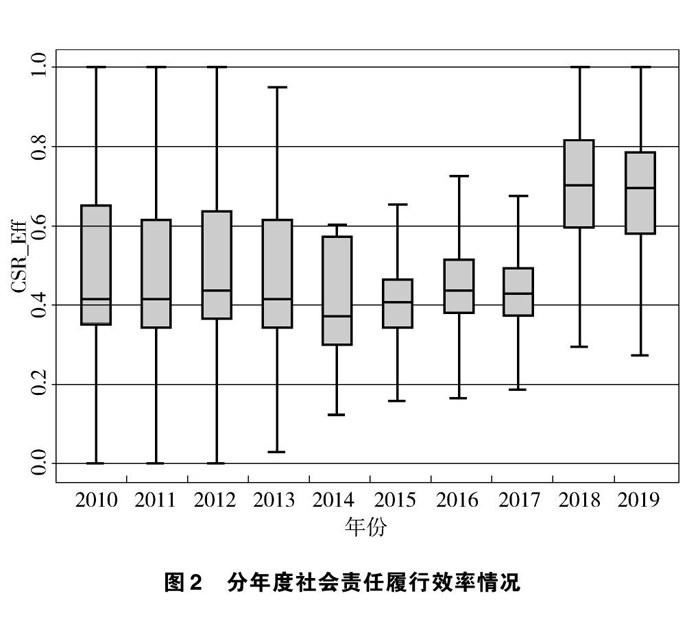

社会责任履行效率的情况见图1、图2。行业层面,整体上各行业社会责任履行效率不高、差别不大,房地产业和公共事业2个行业的履行效率较高。年度层面,社会责任履行效率在2017年以前基本稳定于中位数0.4,2018年出现幅度约30%的提升,表明社会责任行为在2018年出现质的变化,证实2017年党关于中国经济转向高质量发展的论断;2019年保持该高水平则是高质量发展的内涵要求在社会责任行为上的具体体现。

变量的描述性统计见表2。ROA最小值-0.61,最大值0.59,中位数只有0.03,表明样本企业的财务绩效差异巨大,总体上较差。此外,企业的杠杆水平、股权结构等多个研究变量均有巨大差异。

3.2 相关系数矩阵

变量间的相关系数见表3。可以看出,社会责任履行效率平方项与ROA显著正相关,初步证实了H1。同时,绝大部分相关系数均小于0.8,说明模型不存在严重的多重共线性问题。

3.3 基准回归

实证回归结果见表4。基准静态面板数据回归结果见列(1),使用的是基本线性回归模型(OLS),式(1)研究变量的方差膨胀因子最大值为1.33,平均值为1.13,远小于10,同样表明不存在严重的多重共线性问题。

从表4列(1)能够看到,社会责任履行效率平方项与财务绩效ROA在0.05水平显著正相关(系数0.04,显著性p<0.05),表明随着社会责任履行效率的不断提高,其对财务绩效的提升作用愈加明显。企业履行好社会责任,根据利益相关者理论能够提升企业社会信任度,累积关系资产,更为重要的是根据资源稀缺性假设和投资净现值原理,高效率承担社会责任提高有限经济资源的使用效率,为企业创造更多价值。因此企业社会责任履行效率越高,越能够提升财务绩效,H1通过基本OLS检验。

3.4 稳健性检验

使用OLS模型须满足诸多假设条件,系数估计值是种条件均值,未考虑变量总体分布特征。如果数据无法满足正态分布假设,那么依据OLS模型所得出的结果将是有偏的。分位数回归能更好地描述变量全局特征;根据描述性统计所揭示出的样本差异性,借鉴类似研究,稳健性检验采用分位数回归方法。

稳健性检验结果见表4中列(2),在考虑样本数据分布特征对结果的影响之后,分位数回归同样表明社会责任履行效率平方项与ROA显著正相关,显著性水平得到进一步提升,H1再次通过检验,研究结果具有稳健性。

3.5 内生性控制

考虑模型的内生性问题,静态OLS回归得出的系数估计量可能是不一致和有偏的,同时,考虑ROA的经验因素,加入因变量ROA的滞后项,建立动态数据模型,采用广义矩回归(GMM)方法,包括差分GMM(diff-GMM)和系统GMM(sys-GMM)。动态数据模型为

ROA=α0+γROAt-1+α1CSR_Eff2+α2Size+α3Time+α4Lev+α5Top1+α6Top2to10+α7Growth(2)

式中,α0为常数项;γ和α1~α7为各回归系数。

对式(2)进行差分可得

ΔROA=α0+ΔγROAt-1+Δα1CSR_Eff2+Δα2Size+Δα3Time+Δα4Lev+Δα5Top1+Δα6Top2to10+Δα7Growth(3)

GMM模型结果见表4中列(3)(4)。模型的AR(1)≤0.1,AR(2)>>0.1,说明一定程度上可以适用差分GMM和系统GMM。在差分GMM中社会责任履行效率平方项与ROA正相关,但缺乏显著性;在系统GMM中社会责任履行效率平方项与ROA在0.01水平显著正相关,假设H1再次通过检验;系统GMM模型各回归系数的显著性变得更强。

4 拓展分析

上述研究发现高社会责任履行效率能够提升财务绩效,因此在追求经济高质量发展的背景下,如何提高社会责任履行效率便成为亟待考虑的问题。以往研究发现外部治理环境能够影响投资效率和企业绩效[26-27]。考虑样本之间的异质性,引入外部治理环境因素,探讨其对研究结果的影响,探索提升社会责任履行效率的路径。

外部治理环境数据来自樊纲等所著的《中国分省份市场化指数报告(2016)》,以各外部治理环境排名中位数作为样本划分的临界点,共计得到6个分样本。

不同外部治理环境下的异质性检验结果见表5。能够看出:一是社会责任履行效率平方项与ROA正相关,越高的社会责任履行效率越能够提升财务绩效;二是政府干预力度较强、金融发展水平较高或法治环境较好的地区,社会责任履行效率对财务绩效的正向效应在0.05水平均具有显著性,而与之相对应的样本其回归结果不具有显著性。

因此,社会责任履行效率与财务绩效的关系受到地区外部治理环境异质性的影响,企业社会责任行为在政府干预力度较强、金融发展水平较高或法治环境较好的地区中可能更具明确的针对性和较强的规范性。

5 结语

社会责任履行作为企业一类特殊投资活动,基于当前对社会责任的作用机理研究,探讨社会责任履行效率能够在更深层面把握社会责任对企业的影响。选取2010—2019年A股上市公司经验数据研究社会责任履行效率与财务绩效的关系。研究发现,越高的社会责任履行效率越能够提升财务绩效,该关系在政府干预力度较强、金融发展水平较高或法治环境较好的地区比较明显。研究结果具备良好稳健性。

研究结论具有重要启示意义。

第一,企业应当更新传统社会责任观念。依据利益相关者理论,社会责任履行能促进企业长远发展,但企业如果仅满足于“履行了社会责任”而不注重效益,那么低效履行社会责任将带给企业负面效应。因此在提倡承担社会责任时,企业更应着重提高社会责任履行效率,从传统的“履行了社会责任”观念升级为有意识地“履行好社会责任”,这既保障了社会责任履行对回馈企业的需求,也是高质量发展的时代要求。

第二,外部治理环境能够有效地影响社会责任履行效率与财务绩效的关系,政策制定者可考虑通过改善外部治理环境促进社会责任观念的转变。承担社会责任尽管是企业自愿行为,但缺乏相应规范措施和管理体系将弱化社会责任履行的积极意义。因此应逐步构建完善的社会责任管理体系以规范企业社会责任行为,加强履行社会责任的指引,引导企业树立更高层次的社会责任意识。

本研究仅限于探讨社会责任履行效率与财务绩效的关系,社会责任履行效率对企业更广泛的影响机理仍有待做进一步探索。

参考文献

[1]PELOZA J.Using corporate social responsibility as insurance for financial performance[J].California Management Review,2006,48(2):52-72.

[2]杨大梅,肖玉超.国外NGOs的社会责任投资战略及其对我国的启示[J].软科学,2008(1):94-97.

[3]刘清泉.关于国有企业社会责任履行情况的调查研究[D].武汉:武汉科技大学,2019.

[4]洪群志.企业履行慈善责任的困境与对策研究[D].长沙:中南大学,2012.

[5]凌征福.共建共治共享理念下中国慈善事业发展研究[D].赣州:赣南师范大学,2019.

[6]陈秋星,陈少晖.利益相关者视角下金融企业社会责任投资效率研究:基于DEA—Malmquist跨时期比较分析[N].福建师大福清分校学报,2019(3):20-28.

[7]唐鹏程,杨树旺.企业社会责任投资模式研究:基于价值的判断标准[J].中国工业经济,2016(7):109-126.

[8]CAROLINE F,JIAO L.Corporate social responsibility as an employee governance tool:evidence from a quasi-experiment[J].Strategic Management Journal,2017,38(2):163-183.

[9]张宏,范祎丽,李旭乐.基于模糊集定性比较分析的企业社会责任投资策略研究[J].管理学报,2018,15(10):1047-1055.

[10]OBAFEMI R O,OLUWABUNMI A O,COLLINS S O.Investment in corporate social responsibility,disclosure practices,and financial performance of banks in Nigeria[J].Future Business Journal,2018,4(2):195-205.

[11]贾兴平,刘益,廖勇海.利益相关者压力、企业社会责任与企业价值[J].管理学报,2016,13(2):267-274.

[12]李慧.企业社会责任信息披露对未来企业价值的相关性分析[J].会计与公司治理,2016,4(7):46-49.

[13]黄珺,贺国亮.企业社会责任、技术创新与企业价值[J].软科学,2017,31(7):93-97.

[14]李正.企业社会责任与企业价值的相关性研究:来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[15]BRAMMER S,BROOKS C,PAVELIN S.Corporate social performance and stock returns:UK evidence from disaggregate measures[J].Financial Management,2006(35):97-116.

[16]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11):76-81.

[17]宋献中,龚明晓.公司会计年报中社会责任信息的价值研究:基于内容的专家问卷分析[J].管理世界,2006(12):104-110.

[18]靳伟云.上市公司社会责任信息披露与其股价的相关性分析[D].开封:河南大学,2011.

[19]SOANA M.The relationship between corporate social performance and corporate financial performance in the banking sector[J].Journal of Business Ethics,2011(1):133-148.

[20]生艳梅,刘媛媛,肖艳玲.上市公司环境责任与财务绩效互动关系的实证检验[J].统计与决策,2019(19):172-176.

[21]王雅晨.投资效率对财务绩效的影响研究:基于企业社会责任的视角[D].西安:西安工业大学,2018.

[22]吴建禹,刘义,赵力锦,等.高新技术企业社会责任投资影响因素研究[J].企业科技与发展,2019(2):7-8.

[23]蔡吉甫.法治、政府控制与公司投资效率[J].当代财经,2012(5):62-72.

[24]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究:基于A股重污染行业的经验数据[J].会计研究,2018(7):64-71.

[25]陈承,王宗军,叶云.信号理论视角下企业社会责任信息披露对财务绩效的影响研究[J].管理学报,2019,16(3):408-417.

[26]李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(1):25-36.

[27]徐辉,周孝华.外部治理环境、产融结合与企业创新能力[J].科研管理,2020,41(1):98-107.

收稿日期:2021-12-18

作者简介:

黄振林,男,1996年生,硕士研究生在读,研究方向:会计理论与方法。

唐伟,女,1965年生,博士研究生,副教授,研究方向:会计理论与实务、企业社会责任等。

猜你喜欢

对外经贸(2016年11期)2017-01-12 01:10:57

现代商贸工业(2016年22期)2016-12-27 10:19:39

时代金融(2016年29期)2016-12-05 17:42:37

时代金融(2016年29期)2016-12-05 14:03:02

经济师(2016年10期)2016-12-03 08:39:11

商场现代化(2016年26期)2016-11-21 23:24:44

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年28期)2016-10-27 21:14:47

商(2016年27期)2016-10-17 04:33:47

商(2016年27期)2016-10-17 04:00:53